医技科室亚专科绩效精细化管理研究:以超声医学科为例

2024-01-09 16:26:47李晓双吴镝娅张丽华

中国卫生质量管理 2023年11期

李晓双 吴镝娅 张丽华

[摘要]医技科室划分亚专科能够为临床学科群高质量发展提供技术支持。以超声医学亚专科为例,基于RBRVS理念,采用主次因素排列法,调整专科项目和主项目的绩效点数,同时扩大成本管控范围,将设备厦综合成本纳入绩效考核;针对交叉项目作出明确界定,井制订配套绩效方案。经实践,超声医学亚专科与临床学科群实力同步提升,成本管控效果明显,医患满意度提高。

[关键词]医技科室;超声医学科;亚专科;RBRVS;绩效考核;精细化管理

中图分类号:197.323 文献标识码:B

《国务院办公厅关于推动公立医院高质量发展的意见》和《公立医院高质量发展促进行动(2021-2025年)》中明确要求,医院运营管理要从粗放型向精细化转变。《“十四五”国家临床专科能力建设规划》强调,要以专科发展带动诊疗能力提升。加强学科建设,促进学科专业化、精细化发展是医院高质量发展的基石。医技科室对临床诊疗起着至关重要的作用。鉴于超声医学科与妇产、心血管病等学科诊疗合作密切,设置超声医学亚专科,能够使医技科室功效最大化,有助于更好地配合学科群高质量发展。

湖北省某大型三甲医院从2018年起逐渐完成“收支结余”计奖模式向以资源为基础的相对价值比率(Resource-Based Relative Value Scale,RBRVS)绩效管理模式的转变。该院针对医学影像科、麻醉手术科、过敏反应科等依据学科特点设计了个性化绩效管理方案。2021年,该院设置了超声医学亚专科,针对亚专科采用原绩效点数核算,绩效水平差异较大。对此,依据各亚专科业务范围予以绩效点数优化调整,可以确保亚专科绩效水平稳定。本研究从亚专科绩效精细化管理角度,阐述了超声医学亚专科的绩效点数设置、绩效考核优化、交叉项目认定等方面的实践路径,供其他医疗机构参考。

1实践过程

该院将超声医学科划分为综合超声医学科、妇产超声医学科和心血管超声医学科3个亚专科。设置超声医学科总支部书记1名,超声医学科总教学主任1名,亚专科主任3名,实行党支部书记领导下的亚专科主任负责制。在绩效管理方面,各亚专科独立核算工作量,并分别设置绩效考核指标目标值,绩效分配独立自主。

1.1基本情况

通过实地调研及信息系统采集数据等方式,收集整理各亚专科的基本情况:(1)人员。人数、职称、岗位等基本信息;(2)薪酬。人员工资及绩效奖金明细;(3)设备。包括设备明细及安装地点、设备使用年限及使用率等;(4)房屋。房屋面积及折旧等;(5)专科业务。联合各亚专科核心成员及医务处、运营管理部、医保办,物价科等,按照学科性质划分各亚专科的业务范围。综合超声医学科主要业务为腹部、浅表器官、神经、关节、全身软组织、血管等超声检查及介人造影等;妇产超声医学科主要业务为妇产超声检查;心血管超声医学科主要业务为心血管超声检查。

1.2设置亚专科绩效点数

1.2.1绩效点数设置原则 根据各亚专科业务划分,其绩效水平按照原有点数核算差异较大,主要是由于原绩效点数设置使亚专科项目各方面难以达到平衡。因此,在重新设定亚专科项目点数时,基于RBRVS原则,依据亚专科各项目的开展数量、技术难度、专业性等,采用主次因素排列法,将亚专科业务划分为专科项目和一般项目。其中,专科项目选取亚专科开展数量占大科开展数量80%以上的项目,其他项目均属于一般项目。

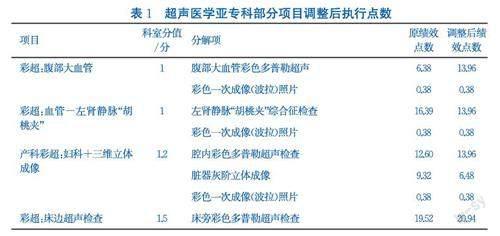

1.2.2绩效点数设置方法 超声医学科共涉及80个物价收费明细项目,排列组合成225个组套项目。组套项目一般包含主项目及附加项目,在设置绩效点数时,借鉴RBRVS理念,通过咨询专家,并与科室充分沟通,同时参考科室原绩效二次分配中使用的组套项目分值,重点提高各亚专科的专科项目点数,降低一般项且点数。针对专科项目,将主项目和附加项目予以区分排列,提高主项目点数,降低附加项目点数,针对分值相同的项目,在绩效点数设置上进行趋同化处理。例如,分值为1的项目,其操作时间、难易程度相近,可将原始点数中主项目点数过低的调高,附加项目点数过高的调低。部分项目调整后点数见表1。

1.3优化续效考核方案

亚专科分立初期,继续沿用原综合目标考核体系的指标及相应目标值,指标包含:百元非药医疗收入支出(70分),医疗质量(20分),医德医风(10分)。运行3个月后,对指标进行优化调整,将科室支出划分为三大部分,即医用耗材支出、医疗设备支出、综合成本支出。调整后,“医疗质量”及“医德医风”考核权重不变,百元非药医疗收入支出(70分)替换为百元非药医疗收入卫材耗费(40分)、投资回收期(15分)、综合成本率(15分)。优化调整后,成本考核更加全面。新旧成本考核变化指标比较见表2。

需要说明的是,设各处十供应组耗材支出中,医用干式胶片为主要支出。其对应收费项目为“彩色一次成像(波拉)照片”,每月领用量和实际使用量差异较大。为确保指标考核的穩定性及真实性,在月度绩效考核中,针对医用于式胶片,采用实际使用量来考核,即百元非药医疗收入卫材耗费的分子=实际图特系统统计金额-医用干式胶片领用金额+彩色一次成像(波拉)照片收费数量×2 6元/张。

考虑到目标值设定的基期较短,给予科室一定缓冲期,第一个月按30%予以扣减,第二个月按50%予以扣减,第三个月按80%予以扣减,后续按100%予以扣减。运行半年后,对科室指标情况进行统计,扩大基期数据,针对各指标目标值再一次进行优化调整。

1.4认定亚专科交叉项目

亚专科划分后存在一些业务的交叉,为了更好地推动亚专科业务发展,突显专科特色,通过组织亚专科核心成员、医务处、物价科、运营部等多部门开展协调会,评估学科专业性和技术优势,结合学科合作发展需求,确定交叉项目的归属科室。部分交叉项目归属科室见表3。同时,个性化设置交叉项目绩效方案,即交叉项目的归属科室获得80%绩效,执行科室获得20%绩效。该绩效方案适用于科室细分初期(半年内),非主科室执行交叉项目予以20%的执行绩效,半年期满后,交叉项目执行绩效全额归主科室所有。

需要说明的是,部分交叉项目在界定主科室时,需考虑既往的学科合作关系、临床学科群的合作需求以及临床开单的科室。例如:“彩超:输卵管超声造影”“彩超:超声心动图”“彩超:妇科(经腹部)”等项目,考虑干部保健处与综合超声医学科地理位置邻近,为增强干部保健处患者的就医体验感,部分开单科室为干部保健处且由综合超声医学科执行的项目,认定综合超声医学科为主科室;“彩超:盆腔肿瘤超声造影”“胸腔积液超声、颈部血管超声及四肢血管类超声项目”,考虑临床各学科群与妇产超声医学科、心血管超声医学科的业务合作密切,开单科室为妇产科、儿科、心血管病医院相关科室且由妇产超声医学科、心血管超声医学科执行的,认定妇产超声医学科、心血管超声医学科为主科室。

2应用效果

2.1专科化与学科群齐头并进

超声医学亚专科细分后,相应的绩效方案同步优化,绩效方案优化前(2019年)和优化后(2022年)相比,在效率效益方面,检查人次增加13.8%,报告数量增加19.3%,患者预约等侯时间缩短0.5 h。在医疗技术方面,专科技术专业化优势逐渐凸显。例如:综合超声医学科在超声引导介人业务上,完成了从介入辅助向介入操作的转变,月均独立完成介入治疗40例;妇产超声医学科新技术盆底三维超声检查呈直线上升趋势,增幅达147%;心血管超声医学科配合心内科、心外科开展新技术新业务,如超声引导下的房间隔缺损及卵圆孔未闭封堵术。妇产超声医学科积极参与配合院区妇儿医院的各项医教研活动,心血管超声医学科与院区内心血管病医院深度融合,超声医学亚专科的学科发展与院内各学科群的发展相互促进。

2.2强化成本管控,优化资源配置

绩效考核方案优化后,成本考核更加全面。百元非药医疗收入卫材耗费降低1.25元,医疗设备的考核促使科室在设备购置上更加理性科学,设备使用率由92%提升至108%,综合成本率的考核,尤其减少了设备维修费的支出,科室整体成本管控理念深化,资源得到最大限度的使用。

2.3患者及职工满意度同步提升

超声医学亚专科细分后,使得患者的就医模式更加清晰,伴随着亚专科专业技术能力的提高及患者等候时间的缩短,患者就医体验感增强,患者满意度从2019年的93.08%提高至2022年的95.89%。各亚专科绩效方案优化调整后,科室医生人均绩效较前增长12.5%,职工满意度从优化前的92.51%提升至优化后的96.08%,激发了医务人员主动创新、积极开拓的精神,有效挖掘了医务人员的潜能。

3讨论

目前,临床科室设置亚专科较为普遍,样本医院为配合妇儿、心血管等学科群发展,对业务关联性较强的超声医学科设置亚专科,发展各学科特色超声检查技术,各超声亚专科与对应学科群深度融合,能够促进临床优势学科建设。因此,依据临床学科发展需求,设置医技科室亚专科具有现实意义。

绩效精细化管理能够促进公立医院优势学科建设。亚专科设立初期,绩效方案的优化调整以平稳过渡为主,重点针对专科项目及主项目作出调整,针对交叉项目的主科室进行了明确界定,并制订配套绩效方案,目的在于规避亚专科间的不良竞争,引导科室健康发展。同时,针对成本考核指标作出了精细化管控,增设了设备和综合成本的考核。亚专科运行平稳后,针对项目绩效点数,应依据科室业务的发展变化进行调整。例如,以年度为单位,依据科室执行项目开展情况,重点向新技术新业务倾斜,适当降低发展成熟项目的绩效点数,以激发科室在新技术新业务上的创造力。针对科室绩效考核指标体系也应依据医院战略发展需求和科室实际作出优化调整。例如,在医院“加强成本管控,优化收人结构”的战略部署下,针对科室成本考核可适当增加内容,如人员薪酬、固定资产折旧、无形资产摊销等直接成本,使医院的整体规划落实到科室。成本考核的范围及重点应依据医院及科室的现状把控实施,如针对投资回收期指标,应同时考虑设备折旧,但是否公平公正,不同醫院在实际应用中应具体考量。

在医改和DRG付费背景下,可探索将医技工作纳入临床路径和DRG控费管理。针对各病种制订标准的检查项目和路径,依据DRG结算情况,对医技科室检查项目设置作出调整,尽量减少不合理检查造成的DRG超支,以精细化成本管控助力医院和学科的高质量发展。

猜你喜欢

经济技术协作信息(2018年30期)2018-11-22 06:20:28

经济技术协作信息(2018年30期)2018-11-22 06:20:24

消费导刊(2018年10期)2018-08-20 02:57:14

消费导刊(2017年24期)2018-01-31 01:29:20

企业导报(2016年19期)2016-11-05 17:15:58

中国科技博览(2016年22期)2016-11-01 17:29:45

经营者(2016年12期)2016-10-21 07:39:48

商(2016年27期)2016-10-17 05:14:39

科学与财富(2016年28期)2016-10-14 02:07:33

考试周刊(2016年79期)2016-10-13 23:18:52