数字化转型是否抑制了企业的漂绿行为?

2024-01-01 00:00:00姚海东李巍

华侨大学学报·哲学社会科学版 2024年6期

摘" 要:

抑制企业的漂绿行为有助于生态文明建设,而数字化转型是当前不断变化的环境中唯一确定的方向。基于A股上市公司2012—2022年面板经济数据,检验数字化转型是否可以抑制企业的漂绿行为以及背后的机制。研究发现:数字化转型可以显著抑制企业的漂绿行为,并且这一结论在经过工具变量法等一系列稳健性检验后仍然成立;机制分析表明数字化转型通过促进企业绿色创新降低了漂绿的吸引力,并且通过提高分析师关注度增加了漂绿的成本;当企业面临较强的融资约束以及市场竞争时,漂绿的倾向越强,数字化转型对漂绿的抑制作用越明显;数字化转型对漂绿的抑制作用存在产权差异、行业差异,但不具有地区差异。结果表明,通过积极推进企业数字化转型、营造良好的创新外部环境、完善资本市场信息披露制度有助于抑制企业漂绿行为,提高绿色发展水平。

关键词:数字化转型;漂绿;绿色创新;分析师关注

作者简介:

姚海东,华东师范大学经济与管理学院博士研究生,主要研究方向:数字经济与绿色发展(E-mail:13341974389@163.com;上海 200000)。李巍,华东师范大学经济与管理学院教授,上海师范大学天华学院商学院教授,博士生导师,经济学博士,主要研究方向:经济转型与产业发展。

基金项目:教育部人文社会科学研究规划基金项目“‘双碳’目标下数字化创新赋能低碳经济转型的内在机理与政策研究”(22YJA790055)

中图分类号:F124.1" 文献标识码:A

文章编号:1006-1398(2024)06-0052-18

一" 引 "言

随着全球环境问题日益严峻,公众对于企业的环境绩效愈发重视。一方面这为企业履行环境责任提供了外部监督,另一方面这也使得某些企业试图通过“漂绿(Greenwashing)”来躲避环境责任。漂绿是指企业披露性环境行为与实质性环境行为的不一致,包括虚假宣传、选择性披露、象征性与实质性行为之间的解耦等Netto S V D, Sobral M F F, Ribeiro A R B, et al.Concepts and forms of greenwashing: A systematic review.Environmental Sciences Europe, 2020, 32, (1), pp.19.Szabo S, Webster J.Perceived greenwashing: The effects of green marketing on environmental and product perceptions.Journal of Business Ethics, 2021, 171, (4), pp.719-739.Marquis C, Toffel M W, Zhou Y H.Scrutiny, norms, and selective disclosure: A global study of greenwashing.Organization Science, 2016, 27, (2), pp.483-504.李哲、王文翰:《“多言寡行”的环境责任表现能否影响银行信贷获取——基于“言”和“行”双维度的文本分析》,《金融研究》2021年第12期,第116—132页。Walker K, Wan F.The harm of symbolic actions and green-washing: Corporate actions and communications on environmental performance and their financial implications.Journal of Business Ethics, 2012, 109, (2), pp.227-242.。漂绿不仅会对环境造成危害,而且由于信息不

收稿日期:2024-05-28

对称导致的逆向选择,还会出现漂绿企业驱逐绿色企业的现象黄溶冰、赵谦:《演化视角下的企业漂绿问题研究:基于中国漂绿榜的案例分析》,《会计研究》2018年第4期,第11—19页。Wu Y, Zhang K F, Xie J H.Bad greenwashing, good greenwashing: Corporate social responsibility and information transparency.Management Science, 2020, 66, (7), pp.3095-3112.Lee H C B, Cruz J M, Shankar R.Corporate social responsibility (csr) issues in supply chain competition: Should greenwashing be regulated? Decision Sciences, 2018, 49, (6), pp.1088-1115.Pizzetti M, Gatti L, Seele P.Firms talk, suppliers walk: Analyzing the locus of greenwashing in the blame game and introducing ‘vicarious greenwashing’.Journal of Business Ethics, 2021, 170, (1), pp.21-38.,进而降低社会福利。

当前中国正处于数字化转型的关键时期,数字技术与实体经济的融合不断加深,而企业作为市场经济的细胞正不可避免地处于数字化转型的大潮之中。数字化转型使得企业的组织模式、经营模式、商业模式都发生了深刻的变革,比如数字技术的运用可以提高企业的绿色生产效率;同时数字化转型后的企业变得更加透明,使得利益相关者更容易识别出企业披露的ESG与其实际的ESG之间的差异Meske C, Junglas I.Investigating the elicitation of employees’ support towards digital workplace transformation.Behaviour amp; Information Technology, 2021, 40, (11), pp.1120-1136.Zhang K, Ahmed B, Wang R, et al.The influence of internal governance and external legitimacy on greenwashing: A digitalization perspective.Environment Development and Sustainability, 2023.Lu Z, Lin Y, Li Y.Does corporate engagement in digital transformation influence greenwashing? Evidence from China.Finance Research Letters, 2023, 58, pp.104558.。这些变化一方面提高了企业从事绿色生产的动力,另一方面拉高了企业漂绿的成本,降低了漂绿的吸引力,由此引出了一个问题:可否借助数字化转型来抑制企业的漂绿行为?如果是,那么背后的作用机制是什么?它会受哪些因素的影响?科学回答上述问题不仅有助于抑制企业的漂绿行为,实现经济的可持续发展,而且也有利于建立正常的市场经济秩序,提高资源配置效率。

与本文密切相关的文献包括以下两个方面:

一是关于企业数字化转型的后果。数字化转型是一场涉及生产力与生产关系的深刻变革,对企业的影响是多方面的。多数学者将目光放在企业数字化转型的经济后果上,包括企业的经营管理陈剑、黄朔、刘运辉:《从赋能到使能——数字化环境下的企业运营管理》,《管理世界》2020年第2期,第117—128+222页。陈雨露:《数字经济与实体经济融合发展的理论探索》,《经济研究》2023年第9期,第22—30页。焦豪、杨季枫、王培暖,等:《数据驱动的企业动态能力作用机制研究——基于数据全生命周期管理的数字化转型过程分析》,《中国工业经济》2021年第11期,第174—192页。、企业的产出池毛毛、叶丁菱、王俊晶,等:《我国中小制造企业如何提升新产品开发绩效——基于数字化赋能的视角》,《南开管理评论》2020年第3期,第63—75页。李万利、潘文东、袁凯彬:《企业数字化转型与中国实体经济发展》,《数量经济技术经济研究》2022年第9期,第5—25页。、企业的生产效率衣长军、赵晓阳:《数字化转型能否提升中国跨国企业海外投资效率》,《中国工业经济》2024年第1期,第150—169页。刘淑春、闫津臣、张思雪,等:《企业管理数字化变革能提升投入产出效率吗》,《管理世界》2021年第5期,第170—190+113页。、企业的资本市场表现吴非、胡慧芷、林慧妍,等:《企业数字化转型与资本市场表现——来自股票流动性的经验证据》,《管理世界》2021年第7期,第130—144+110页。马慧、陈胜蓝:《企业数字化转型、坏消息隐藏与股价崩盘风险》,《会计研究》2022年第10期,第31—44页。、企业的创新成果冀云阳、周鑫、张谦:《数字化转型与企业创新——基于研发投入和研发效率视角的分析》,《金融研究》2023年第4期,第111—129页。李雪松、党琳、赵宸宇:《数字化转型、融入全球创新网络与创新绩效》,《中国工业经济》2022年第10期,第43—61页。吕越、陈泳昌、张昊天,等:《电商平台与制造业企业创新——兼论数字经济和实体经济深度融合的创新驱动路径》,《经济研究》2023年第8期,第174—190页。、企业的出口戴翔、马皓巍:《数字化转型、出口增长与低加成率陷阱》,《中国工业经济》2023年第5期,第61—79页。张鹏杨、刘维刚、唐宜红:《贸易摩擦下企业出口韧性提升:数字化转型的作用》,《中国工业经济》2023年第5期,第155—173页。、产业链和供应链等李云鹤、蓝齐芳、吴文锋:《客户公司数字化转型的供应链扩散机制研究》,《中国工业经济》2022年第12期,第146—165页。陶锋、王欣然、徐扬,等:《数字化转型、产业链供应链韧性与企业生产率》,《中国工业经济》2023年第5期,第118—136页。巫强、姚雨秀:《企业数字化转型与供应链配置:集中化还是多元化》,《中国工业经济》2023年第8期,第99—117页。,总体而言,学界对于企业数字化转型带来的经济效应持正面评价。也有少数学者关注企业数字化转型的非经济效应。孙凡和杨青发现企业数字化转型有助于降低其碳排放量,促进我国“双碳”目标实现孙凡、杨青:《企业数字化转型能助力我国“双碳”目标实现吗?》,《南京财经大学学报》2023年第5期,第79—88页。;杨烨军等发现数字化转型能促进企业履行社会责任,为企业寻找高质量发展道路提供了理论支撑与思路借鉴杨烨军、石华安、宋旭光:《数字化转型能否增强企业社会责任履行?——来自中国上市企业的微观证据》,《南京财经大学学报》 2023年第6期,第46—55页。。

二是关于企业漂绿的动因研究。企业漂绿的动因包括内部动因和外部动因。外部动因主要来自政府以及社会层面。政府的规章制度会使得企业倾向于通过漂绿来建立自己的合法性Lyon T P, Maxwell J W.Greenwash: Corporate environmental disclosure under threat of audit.Journal of Economics amp; Management Strategy, 2011, 20, (1), pp.3-41.,因此监管的力度就显得尤为重要。监管环境宽松、政策压力不足时,以漂绿来应对政府环保要求已成为企业的常见策略Marquis C, Toffel M W, Zhou Y H.Scrutiny, norms, and selective disclosure: A global study of greenwashing.Organization Science, 2016, 27, (2), pp.483-504.;而强化外部监管则可以有效遏制这一现象Sun Z Y, Zhang W W.Do government regulations prevent greenwashing? An evolutionary game analysis of heterogeneous enterprises.Journal of Cleaner Production, 2019, 231, pp.1489-1502.。相较于政府部门,来自社会层面的压力则更加多元,包括非政府环境组织、媒体和行业协会以及消费者等Baum L M.It’s not easy being green ...Or is it? A content analysis of environmental claims in magazine advertisements from the united states and united kingdom.Environmental Communication-a Journal of Nature and Culture, 2012, 6, (4), pp.423-440.Walker K, Wan F.The harm of symbolic actions and green-washing: Corporate actions and communications on environmental performance and their financial implications.Journal of Business Ethics, 2012, 109, (2), pp.227-242.Testa F, Miroshnychenko I, Barontini R, et al.Does it pay to be a greenwasher or a brownwasher? Business Strategy and the Environment, 2018, 27, (7), pp.1104-1116.Garrido D, Espínola-Arredondo A, Munoz-Garcia F.Can mandatory certification promote greenwashing? A signaling approach.Journal of Public Economic Theory, 2020, 22, (6), pp.1801-1851.。内部动因从企业自身出发,涉及企业特征、组织能力和业绩表现等。Delmas、Burban发现规模较大的企业为了迎合利益相关者的需求更倾向于漂绿Delmas M A, Burbano V C.The drivers of greenwashing.California Management Review, 2011, 54, (1), pp.64-87.。Kim、Lyon发现家族企业表现出较低的漂绿倾向,这与他们保护社会情感财富的愿望密切相关Kim E H, Lyon T P.Greenwash vs.Brownwash: Exaggeration and undue modesty in corporate sustainability disclosure.Organization Science, 2015, 26, (3), pp.705-723.;与之相对的是在崇尚竞争、较少关注企业社会责任的国家中,高管更有可能采取漂绿的策略Roulet T J, Touboul S.The intentions with which the road is paved: Attitudes to liberalism as determinants of greenwashing.Journal of Business Ethics, 2015, 128, (2), pp.305-320.。企业过去的业绩也会对漂绿产生影响,Zhang研究发现企业在出现亏损时可能会运用漂绿手段来维护声誉Zhang D Y.Are firms motivated to greenwash by financial constraints? Evidence from global firms' data.Journal of International Financial Management amp; Accounting, 2022, 33, (3), pp.459-479.。Xia等也发现企业在经营不善、负债过高时更容易出现漂绿行为来迎合偏好环保的投资者Xia F, Chen J Y, Yang X, et al.Financial constraints and corporate greenwashing strategies in China.Corporate Social Responsibility and Environmental Management, 2023, 30, (4), pp.1770-1781.。

通过梳理以上文献,可以看出,现有针对企业数字化转型的研究多集中在经济后果上,而对于非经济效应的研究较少,尤其是数字化转型是否抑制了企业的漂绿行为?此外,数字化转型是在不断变化的环境中唯一确定的方向,是大势所趋,但在企业漂绿的动因研究中,文献更多集中讨论企业如何应对各种利益相关者,较少考虑企业自身所拥有的资源,比如数字化转型是否会影响漂绿,以及背后的机制。针对以上不足,本文利用A股上市公司2012-2022年面板经济数据,采用ESG数据构建漂绿指标,采用文本数据构建数字化转型指标,深入研究数字化转型是否抑制企业漂绿及其背后的机制。

本文的边际贡献在于:首先,相比数字化转型带来的各种经济效应,研究数字化转型是否可以抑制企业的漂绿行为,丰富了企业数字化转型的非经济效应;其次,相比外部的利益相关者和政府,从企业内部拥有的资源出发,考虑数字化转型对漂绿的影响,丰富了企业漂绿的动因理论;最后,讨论了数字化转型抑制企业漂绿的具体机制,为治理企业的漂绿提供了一定的借鉴。

二" 理论梳理与研究假说

漂绿给企业带来的是虚假的绿色形象。短期来看,企业可能会收获一定的财务效益,例如销售额和市场份额的增加;长期来看,一旦漂绿被揭穿,企业的声誉和形象势必会受到损失,不利于企业的长远发展Du X.How the market values greenwashing? Evidence from China.Journal of Business Ethics, 2015, 128, (3), pp.547-574.Gatti L, Pizzetti M, Seele P.Green lies and their effect on intention to invest.Journal of Business Research, 2021, 127, pp.228-240.Seele P, Gatti L.Greenwashing revisited: In search of a typology and accusation-based definition incorporating legitimacy strategies.Business Strategy and the Environment, 2017, 26, (2), pp.239-252.。数字化转型可以直接使企业变得更加绿色、环保,不再需要通过漂绿来弄虚作假。首先,数字化转型意味着企业在生产经营过程中对于数字技术的广泛应用。由于数字技术具有共享、包容、普惠等特征,使得利益相关者也更容易参与到企业的价值创造中来。例如,宜家在其中国商店实施的Akila可以通过实时监测能源使用来减少能源消耗、减轻碳足迹,此举通过提高透明度拉近了和利益相关者的距离Lu Z, Lin Y, Li Y.Does corporate engagement in digital transformation influence greenwashing? Evidence from China.Finance Research Letters, 2023, 58, pp.104558.。当有更多的利益相关者参与进来时,企业会主动构建基于集体主义的价值战略,相比于传统的股东利益最大化,这种价值战略往往更加强调生态效益、社会秩序以及集体福祉等Hoerisch J, Freeman R E, Schaltegger S.Applying stakeholder theory in sustainability management: Links, similarities, dissimilarities, and a conceptual framework.Organization amp; Environment, 2014, 27, (4), pp.328-346.。其次,从企业的经营决策上来看,数字化转型可以提高企业经营决策的效率,为抑制漂绿提供内部条件Zhang K, Pan Z, Zhang K, et al.The effect of digitalization transformation on greenwashing of Chinese listed companies: An analysis from the dual perspectives of resource-based view and legitimacy.Frontiers in Environmental Science, 2023, 11, pp.1179419.。一方面,数字技术的运用使得信息在企业内部的流通更加迅速、便捷,管理层可以及时发现企业在经营中存在的违规行为,并能立即采取补救措施加以改善陈汉文、周中胜:《内部控制质量与企业债务融资成本》,《南开管理评论》2014年第3期,第103—111页。;另一方面,人工智能、大数据等数字技术也有利于企业根据自身的实际情况和社会反馈制定更加合理、精细的环境责任目标,提升公司的决策质量方红星、陈作华:《高质量内部控制能有效应对特质风险和系统风险吗?》,《会计研究》2015年第4期,第70—77+96页。。再次,从企业的生产来看,数字化转型使企业可以通过数字平台降低搜寻成本,匹配到合适的绿色供应商,确保原材料具有绿色、环保的特点,做好绿色生产的第一步Zhang K, Ahmed B, Wang R, et al.The influence of internal governance and external legitimacy on greenwashing: A digitalization perspective.Environment Development and Sustainability, 2023.。同时,数字技术直接作用于生产工艺也会大大降低能源消耗Awan U, Sroufe R, Shahbaz M.Industry 4.0 and the circular economy: A literature review and recommendations for future research.Business Strategy and the Environment, 2021, 30, (4), pp.2038-2060.,比如,对于高碳行业(钢铁、建筑材料、石化产品和有色金属等)的企业来说,数字技术带来的绿色智能生产工艺有助于促进资源的回收利用和清洁生产Guo Q, Geng C, Yao N.How does green digitalization affect environmental innovation? The moderating role of institutional forces.Business Strategy and the Environment, 2023, 32, (6), pp.3088-3105.。最后,从企业的营销来看,数字化转型带来了更多的绿色营销模式,如智能农业、智能交通、智能医疗保健、智能客户服务、智能电网等Zhang K, Ahmed B, Wang R, et al.The influence of internal governance and external legitimacy on greenwashing: A digitalization perspective.Environment Development and Sustainability, 2023.。这些营销模式可以方便消费者即时、准确地了解企业的产品信息,如环保工艺、用料情况,既降低了企业的营销成本,也满足了人们对绿色产品的消费需求。综上所述,数字化转型渗透进企业战略、经营决策,以及生产流通等各环节,使企业变得更加绿色、环保,不再需要通过漂绿来弄虚作假。由此,提出第一个研究假说:

假说1:数字化转型可以抑制企业的漂绿行为。

在数字化转型影响漂绿的具体机制上,本文认为数字化转型使企业通过漂绿来获得收益的吸引力下降;同时企业漂绿被曝光的风险增加,漂绿的成本上升,最终使得企业的漂绿行为减少。本文认为数字化转型可以提升企业的绿色创新水平,降低漂绿的吸引力;同时数字化转型提高了分析师关注度,增加了漂绿被曝光的风险。从数字化转型对企业绿色创新的影响来看,随着环境问题愈发严峻,党和政府不止一次强调“绿水青山就是金山银山”。为了兼顾绿色和发展,企业的最优路径就是绿色创新。但创新也是一项艰苦的工作,由于随时面临着前功尽弃的风险,企业对待创新的态度显得比较犹豫,到底要不要为了获得“先发优势”而加大投入?数字化转型可以提升企业效率,降低企业在绿色创新中的风险,从而鼓励企业加大投入,提升绿色创新水平。首先,数字化转型可以提高企业的运营效率。由于数字技术具有跨界融合和连接一切的特征,使得生产要素与数据资源在企业内部的流动变得异常便捷,多部门、跨平台的交流有助于企业实现绿色技术创新的突破Meske C, Junglas I.Investigating the elicitation of employees' support towards digital workplace transformation.Behaviour amp; Information Technology, 2021, 40, (11), pp.1120-1136.。其次,“虚拟制造”等数字技术可以在产品的设计阶段就模拟出产品的性能和制造过程,大幅缩短了产品的开发周期。企业可以在综合评估不同方案后,更加经济、灵活地组织生产,加快绿色生产技术的创新以及绿色产品的更新换代解学梅、朱琪玮:《企业绿色创新实践如何破解“和谐共生”难题?》,《管理世界》2021年第1期,第128—149页。。再次,企业、政府和科研机构可以建立基于数字平台的创新链,进而催生协同创新平台。通过加强平台内企业间的技术交流与合作,促进劳动、资本、技术等要素的流动,缩短企业自主研发周期,提升绿色创新质量,降低创新失败的风险张叶青、陆瑶、李乐芸:《大数据应用对中国企业市场价值的影响——来自中国上市公司年报文本分析的证据》,《经济研究》2021年第12期,第42—59页。Ivanov D, Dolgui A, Sokolov B.The impact of digital technology and industry 4.0 on the ripple effect and supply chain risk analytics.International Journal of Production Research, 2019, 57, (3), pp.829-846.。最后,在产品问世后,数字技术还可以针对消费者使用后的满意度、是否愿意回购以及产品质量等问题进行即时的信息调查和反馈收集,深度剖析消费者的内在需求和购买偏好,为企业今后的绿色创新明确方向。综上所述,从研发设计到生产售后,数字化转型可以渗透进企业绿色创新的各个环节并实现提质增效,由此降低企业进行绿色创新的风险,鼓励企业加大研发投入。当企业的绿色创新水平提升时,企业可以获得实在的绿色收益,漂绿的吸引力自然下降。由此,提出第二个研究假说:

假说2:数字化转型通过提升绿色创新水平抑制了企业的漂绿行为。

在企业的外部监管群体中,政府具有非市场属性,很难深入了解企业的经营活动,因而在制定监管政策时不容易把握力度,容易出现“一放就乱,一管就死”的现象,而且政府的监管政策也容易受到“寻租者”的影响。消费者和媒体由于缺乏专业知识,对于企业的评价容易被情绪影响,产生非理性的决策。因此,专业的第三方机构,如分析师对于企业的追踪、评价就显得尤为重要。本文认为数字化转型可以提升企业的分析师关注度,增加企业漂绿被曝光的风险。这意味着企业漂绿的成本提高,由此抑制了企业的漂绿行为。分析师作为资本市场上重要的信息中介,可以利用其专业知识,对企业的经营状况、发展前景进行分析,并向市场传递。分析师的存在一方面降低了投资者和公司之间的信息不对称,另一方面也可以对企业的经营、管理行为进行监督。一旦企业的漂绿行为被发现、曝光,利益相关者对企业的投资意愿就会降低Gatti L, Pizzetti M, Seele P.Green lies and their effect on intention to invest.Journal of Business Research, 2021, 127, pp.228-240.。因此,分析师可以有效遏制企业内部的环境机会主义倾向,而数字化转型会增加企业的分析师关注度。从需求方面来看,数字化转型意味着企业对数字技术的广泛使用,而数字技术的复杂性提高了投资者了解、评估企业的门槛,这就使得投资者对信息中介机构的需求增加Huang A H, Lehavy R, Zang A Y, et al.Analyst information discovery and interpretation roles: A topic modeling approach.Management Science, 2018, 64, (6), pp.2833-2855.。从供给方面来看,数字化转型促使企业释放出标准化、结构化的信息,增强了数据的及时性和透明度Hamrouni A, Boussaada R, Toumi N B F.Corporate social responsibility disclosure and debt financing.Journal of Applied Accounting Research, 2019, 20, (4), pp.394-415.;同时各种数字工具和技术的应用也提高了资本市场信息的纯度和质量ElMassah S, Mohieldin M.Digital transformation and localizing the sustainable development goals (sdgs).Ecological Economics, 2020, 171,pp.106604.。Chen等发现数字化转型后带来的高质量信息披露可以有效地减少分析师预测的差异,改善分析师预测的准确度Chen W, Zhang L, Jiang P, et al.Can digital transformation improve the information environment of the capital market? Evidence from the analysts' prediction behaviour.Accounting and Finance, 2022, 62, (2), pp.2543-2578.。因此,对于分析师而言,他们也更愿意追踪数字化转型后的企业。当企业的分析师关注度提升时,企业漂绿被曝光的几率增加,漂绿的成本上升。由此,提出第三个研究假说:

假说3:数字化转型通过提高分析师关注度抑制了企业的漂绿行为。

以上分析表明数字化转型可以使企业变得更加绿色、环保,从而直接抑制漂绿,也可以通过提升企业绿色创新水平和分析师关注度间接抑制漂绿。接下来要考虑的问题是有哪些因素会增强或抑制数字化转型对漂绿的作用?换言之,哪些企业更倾向于漂绿?对这类企业而言,数字化转型对漂绿的抑制作用是否更明显?本文认为,当企业面临较高的融资约束和激烈的市场竞争时,数字化转型对漂绿的抑制作用更明显。一些学者认为,漂绿本质上是一种欺诈行为,企业通过营造虚假的绿色形象来满足利益相关者的诉求,进而获得生存必须的资源He Q, Wang Z, Wang G, et al.The dark side of environmental sustainability in projects: Unraveling greenwashing behaviors.Project Management Journal, 2022, 53, (4), pp.349-366.Kurpierz J R, Smith K.The greenwashing triangle: Adapting tools from fraud to improve csr reporting.Sustainability Accounting Management and Policy Journal, 2020, 11, (6), pp.1075-1093.。但是,漂绿一旦被揭穿也会影响企业的声誉和长期发展,因而企业往往只有在面临较大的压力,如较高的融资约束和激烈的市场竞争时,才会铤而走险,选择漂绿这种不正当的方式来增加自己的竞争优势Xia F, Chen J Y, Yang X, et al.Financial constraints and corporate greenwashing strategies in China.Corporate Social Responsibility and Environmental Management, 2023, 30, (4), pp.1770-1781.Lederman L.The fraud triangle and tax evasion.Iowa Law Review, 2021, 106, (3), pp.1153-1207.Zhu C, Zeng R, Wang R, et al.Corporate social responsibility and chief executive officer wrongdoing: A fraud triangle perspective.Corporate Social Responsibility and Environmental Management, 2023, 30, (2), pp.874-888.。当前,中国的资本市场结构仍然以间接融资为主,许多民营企业尤其是中小企业由于资质、抵押品不足等问题天然面临着融资约束。中国正处于从“不计代价的增长”转向“高质量发展”的重大经济转型期,企业面临的生存压力和市场竞争也更加剧烈。同时,可持续增长是高质量发展的题中之义,党和政府也出台了一系列政策来支持企业绿色转型,比如近年来快速发展的绿色金融。随着全球环境问题频发,环境绩效突出的企业更容易受到消费者和投资者的青睐。由此可见,当前如果企业面临较高的融资约束和市场竞争,那么漂绿的倾向也就越高。而数字化转型可以使企业变得更加绿色、环保,自然也就不需要选择漂绿这种高风险的不正当竞争方式。换言之,对于这些企业而言,数字化转型对于漂绿的抑制作用更加明显。由此,提出第四、第五个研究假说:

假说4:当企业面临的融资约束越高时,数字化转型对漂绿的抑制越明显。

假说5:当企业面临的市场竞争越激烈时,数字化转型对漂绿的抑制越明显。

三" 研究设计

(一)样本选择

以A股上市公司2012—2022年的面板经济数据为原始样本,为了保证实证分析的有效性与可靠性,在进行正式的回归之前先对数据做如下处理:1)剔除PT、ST和*ST类公司;2)剔除中途退市、已经退市和被暂停上市的公司;3)剔除上市时间不满一年的公司;4)剔除资不抵债的公司;5)考虑到金融行业的特殊性,剔除样本中金融类行业的公司;6)为了减少异常值的影响,将连续变量1%以下和99%以上的分位数进行剔除。

(二)模型设定

基准回归方程如下:

Green_washit=α1+β1Digital_transit+θX′it+μi+λt+εit

(1)

其中,Green_washit是被解释变量,表示企业i在t时期的漂绿程度。Digital_transit是核心解释变量,表示企业i在t时期的数字化转型程度。如果数字化转型可以抑制企业的漂绿行为,则应显著为负。X′表示控制变量集合,在基准回归中放入控制变量的目的是防止遗漏变量,提高估计效率。μi表示个体固定效应,包含只随个体变化不随时间变化的效应,加入个体固定效应的目的是减少个体层面的遗漏变量。λt表示时间固定效应,包含只随时间变化不随个体变化的效应,加入时间固定效应的目的是减少宏观层面的遗漏变量。εit是随机扰动项。

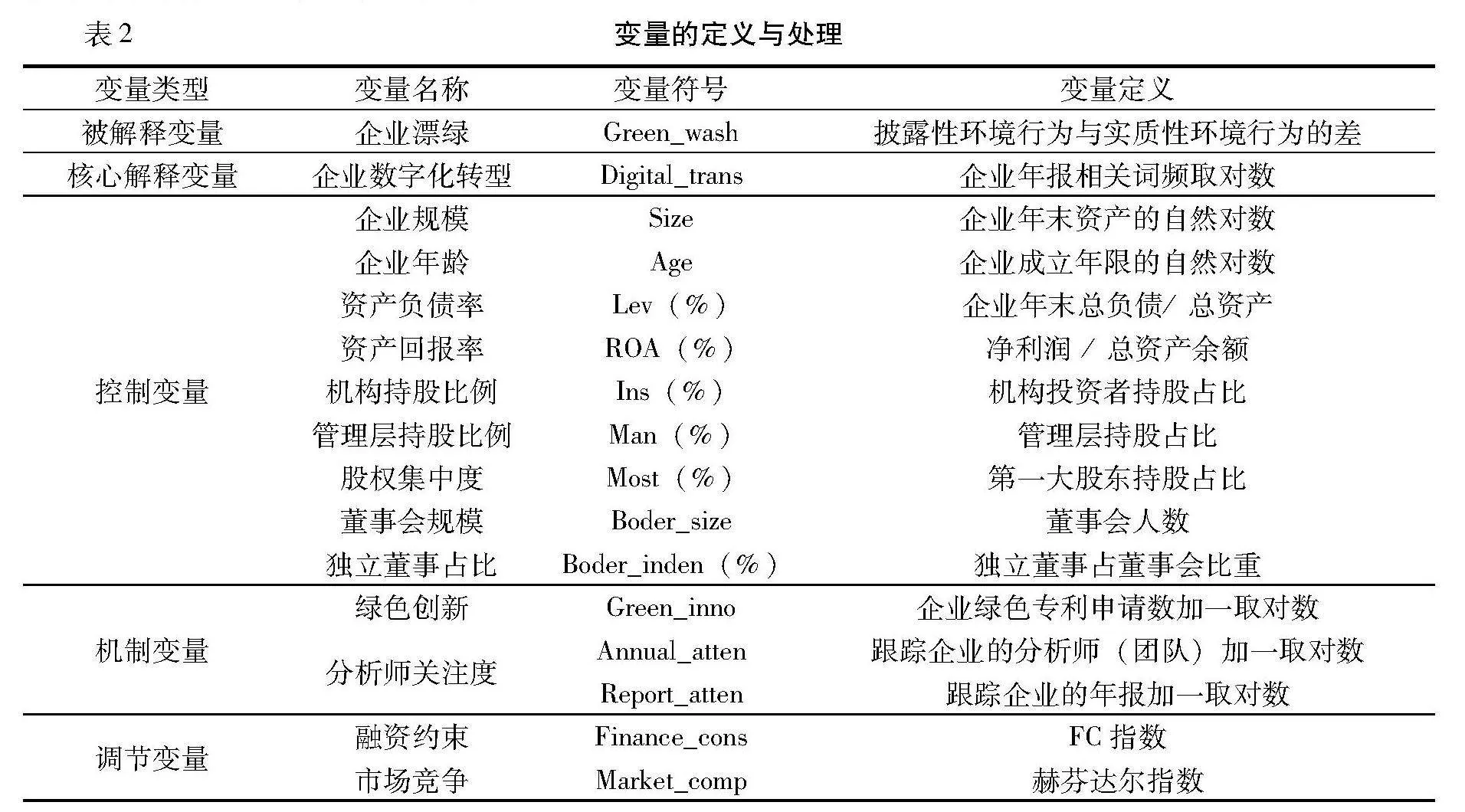

(三)变量设定

1.企业漂绿

企业漂绿的形式包括虚假宣传、多言寡行、选择性披露等,其本质上是企业的披露性环境行为和实质性环境行为不一致。目前关于企业漂绿的定量研究还较少,参考Lu等、Sun等的做法,采用彭博ESG评分作为企业披露性环境行为的度量,华证ESG评分作为企业实质性环境行为的度量,二者作差即为企业的漂绿程度Lu Z, Lin Y, Li Y.Does corporate engagement in digital transformation influence greenwashing? Evidence from China.Finance Research Letters, 2023, 58, pp.104558.Sun Z, Sun X, Wang W, et al.Digital transformation and greenwashing in environmental, social, and governance disclosure: Does investor attention matter?.Business Ethics the Environment amp; Responsibility, 2023, pp.12585.。差值越大,说明企业漂绿越严重。考虑到彭博ESG评分以及华证ESG在量级上存在差异,参考Zhang等、Zhang和Du的做法对二者进行标准化处理Zhang D Y, Wang J L, Wang Y Z.Greening through centralization of environmental monitoring? Energy Economics, 2023, 123, pp.106753.Zhang D Y, Du P C.How China \"going green\" impacts corporate performance? Journal of Cleaner Production, 2020, 258, pp.15.。

Green_washit=Bloomberg ESGit-mean(Bloomberg ESG)std(Bloomberg ESG)-

Huazheng ESGit-mean(Huazheng ESG)std(Huazheng ESG)

(2)

2.企业数字化转型

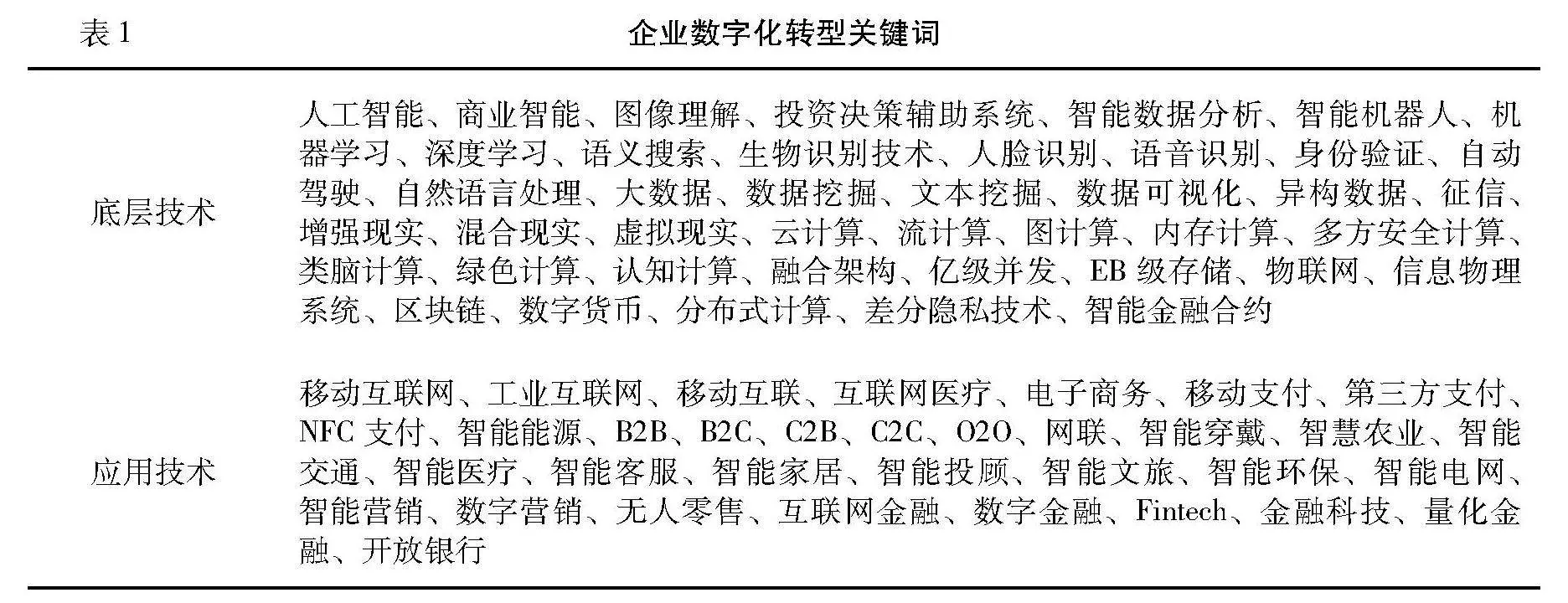

由于企业的数字化转型在近些年才蓬勃兴起,因此关于其度量方式还没有统一的标准。何帆和刘红霞采用虚拟变量来度量企业的数字化转型,如果当年企业进行了数字化转型则取值为1,否则为0何帆、刘红霞:《数字经济视角下实体企业数字化变革的业绩提升效应评估》,《改革》2019年第4期,第137—148页。。这种方式虽然是由定性研究走向定量研究的有益尝试,但无法体现出企业间数字化转型程度的差异。数字化转型不仅仅是对数字技术的应用,更是企业的一种发展战略,意味着企业利用数字技术来应对复杂环境的变化Vial G.Understanding digital transformation: A review and a research agenda.Journal of Strategic Information Systems, 2019, 28, (2), pp.118-144.。年报是企业具有总结和指导性的文件,体现着企业的战略特征和未来展望。因此,通过对企业年报中与数字化相关的词频进行统计,以此来度量企业的数字化转型。具体步骤如下:第一,参考戚聿东和肖旭、吴非的做法戚聿东、肖旭:《数字经济时代的企业管理变革》,《管理世界》2020年第6期,第135—152+250页。吴非、胡慧芷、林慧妍,等:《企业数字化转型与资本市场表现——来自股票流动性的经验证据》,《管理世界》2021年第7期,第130—144+110页。,将数字技术分为“底层技术”与“应用技术”两大类。底层技术如人工智能、区块链、云计算、大数据等主要关注企业内部生产经营、管理模式等的数字化升级;应用技术如移动互联网、工业互联网、智能穿戴、智能医疗等则主要关注企业的数字化业务场景。第二,参考陈剑等、李春涛等及近年《政府工作报告》为上述技术选择相应的关键词(见表1)陈剑、黄朔、刘运辉:《从赋能到使能——数字化环境下的企业运营管理》,《管理世界》2020年第2期,第117—128、222页。李春涛、闫续文、宋敏,等:《金融科技与企业创新——新三板上市公司的证据》,《中国工业经济》2020年第1期,第81—98页。。第三,利用Python手段对上市公司的年报进行文本提取,并与附录中的关键词进行匹配、加总,得到企业数字化转型的总词频。第四,考虑到这类数据具有典型的“右偏”特征,将其做对数化处理,作为企业数字化转型的度量指标。

4.机制变量

本文认为数字化转型可以通过提升企业的绿色创新水平和分析师关注度来抑制其漂绿行为。关于企业的绿色创新水平,参考王馨和王营、刘金科和肖翊阳的做法,采用企业当年的绿色专利申请数来度量王馨、王营:《绿色信贷政策增进绿色创新研究》,《管理世界》2021年第6期,第173—188+111页。刘金科、肖翊阳:《中国环境保护税与绿色创新:杠杆效应还是挤出效应?》,《经济研究》2022年第1期,第72—88页。。绿色专利的界定一般采取世界知识产权组织(World Intellectual Property Organization,WIPO)于2010年推出的“国际专利分类绿色清单”(IPC Green Inventory),根据这一标准从国家知识产权局专利数据库上对企业的专利号进行匹配,甄选出其中绿色专利。考虑到这类变量存在“右偏”特征,对其进行加一取对数处理。至于企业的分析师关注度,采用当年跟踪该企业的分析师(团队)数和研报数来度量。同样,对这两个变量做加一后取对数处理。

5.调节变量

本文认为数字化转型会抑制企业的漂绿行为,但这种作用会受到企业面临的融资约束以及市场竞争情况的影响。具体地,企业面临的融资约束用FC指数来度量,FC指数越大,表示企业面临的融资约束越紧张;企业面临的市场竞争用赫芬达尔指数来度量,该数值越大,表明市场集中度越高,企业面临的竞争激烈程度越小。

四" 实证结果分析

(一)描述性统计

在进行正式的回归之前,先对所有变量做一定的描述性统计,结果见表3。从被解释变量来看,企业漂绿的最大值为2.894,说明存在具有严重漂绿行为的公司;最小值为-3.254,说明也有企业担心过高的绿色声誉会给自己带来额外的压力,因此减少环境披露。由此可见,企业间的漂绿程度存在显著差异。从解释变量来看,企业数字化转型的最大值为156,而最小值为0,说明既有数字化转型成功的企业,也有尚未加入数字化转型浪潮的企业。数字化转型的平均值为11.087,说明数字化转型是大势所趋,拥抱数字化并利用数字技术实现业务增长和创新是企业在未来经营中必须重视的途径。从机制变量来看,企业绿色创新的最大值为3.761,考虑到这是加一取对数后的情况,说明企业当年申请的绿色专利最多可达42件;而绿色创新的最小值为0,说明也有当年在绿色专利方面没有获得突破的企业。但绿色创新的平均值为0.663,显著大于0,说明平均来看上市公司对于绿色创新较为重视,也取得了一定成果。从企业的分析师关注度来看,不管是追踪企业的分析师(团队)数还是报告数,最小值和平均值都显著大于0,说明资本市场近年来的外部信息监管正在不断加强,第三方信息机构的作用越来越大。从调节变量来看,FC指数的最大值为0.949,最小值为0.004,说明企业间的融资约束情况存在巨大差异,资本市场调节资源供给的能力还有待进一步提高。从企业面临的市场竞争来看,赫芬达尔指数的最大值为1,说明某些行业存在垄断情形;而最小值为0.015,说明也有市场集中度低,竞争激烈的行业。值得注意的是赫芬达尔指数的平均值为0.142,说明平均来看,各行业市场集中度低,企业间竞争激烈,一方面说明我国市场经济建设取得了显著成效,另一方面也说明本文考虑市场竞争在数字化转型影响漂绿中扮演何种角色具有一定的启发性。从控制变量来看,本文的样本中既有新兴企业,也有老牌企业;既有经营绩效稳健、利润回报丰厚的企业,也有经营状况堪忧,资不抵债的企业;充分满足了样本的变异性,有利于回归分析。

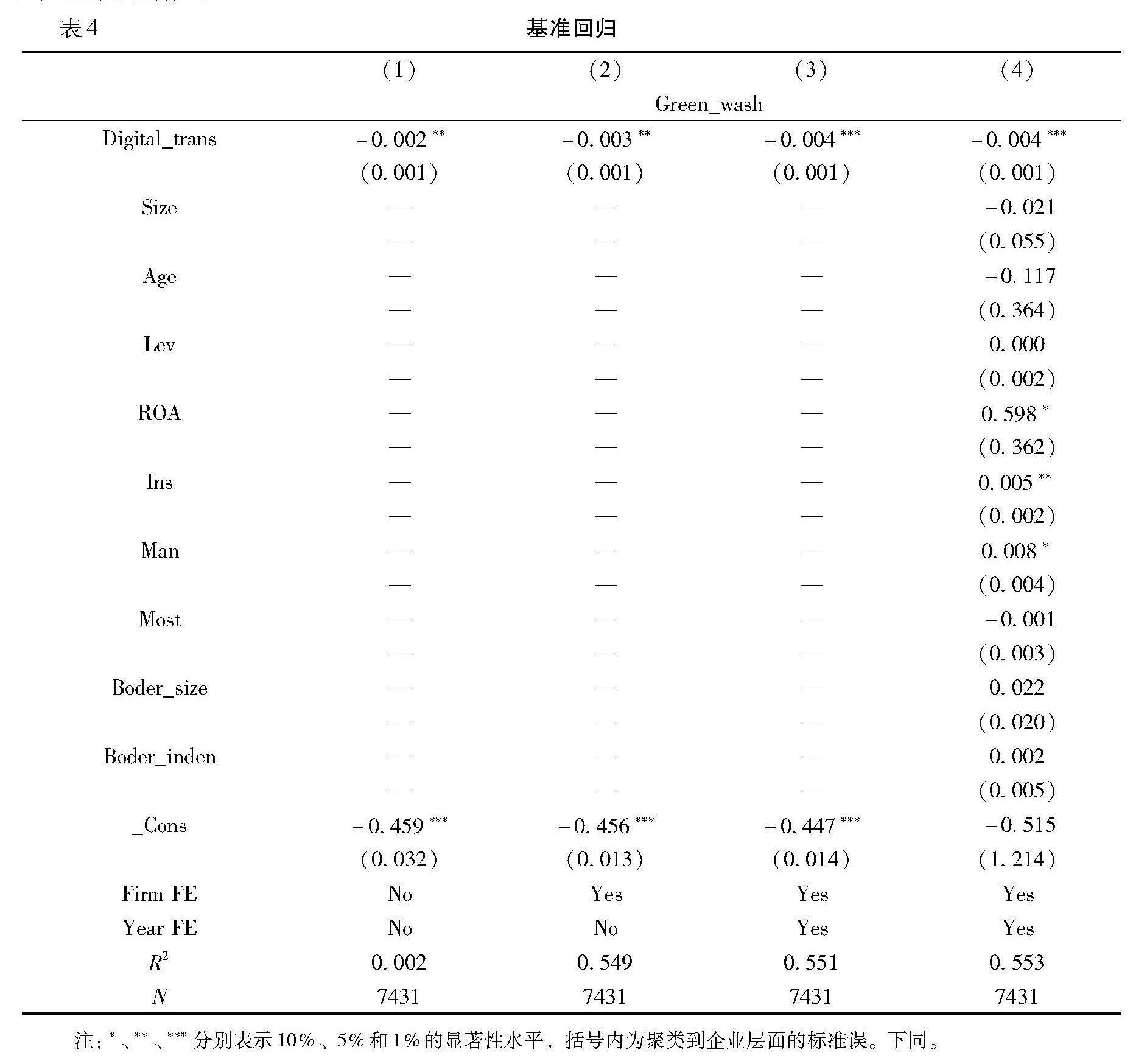

(二)基准回归

基准回归结果如表4所示:第(1)列不添加任何控制变量,第(2)列在第(1)列基础上增加了企业固定效应,第(3)列在第(2)列基础上增加了年份固定效应,第(4)列在第(3)列基础上增加了一些控制变量。如第(4)列所示,企业数字化转型的系数为-0.004,且在1%的水平上显著,说明数字化转型对企业漂绿具有明显的抑制作用。根据假说1,数字化转型使企业变得更加绿色、环保,企业不需要通过漂绿来获得虚假的绿色形象,因此企业的数字化程度越高,漂绿程度越低,假说1得到验证。考虑到企业数字化程度的平均值为11.087,而最大值为156,说明未来企业进行数字化转型是大势所趋,通过数字化转型来抑制企业的漂绿具有巨大的政策潜力。

(三)内生性处理

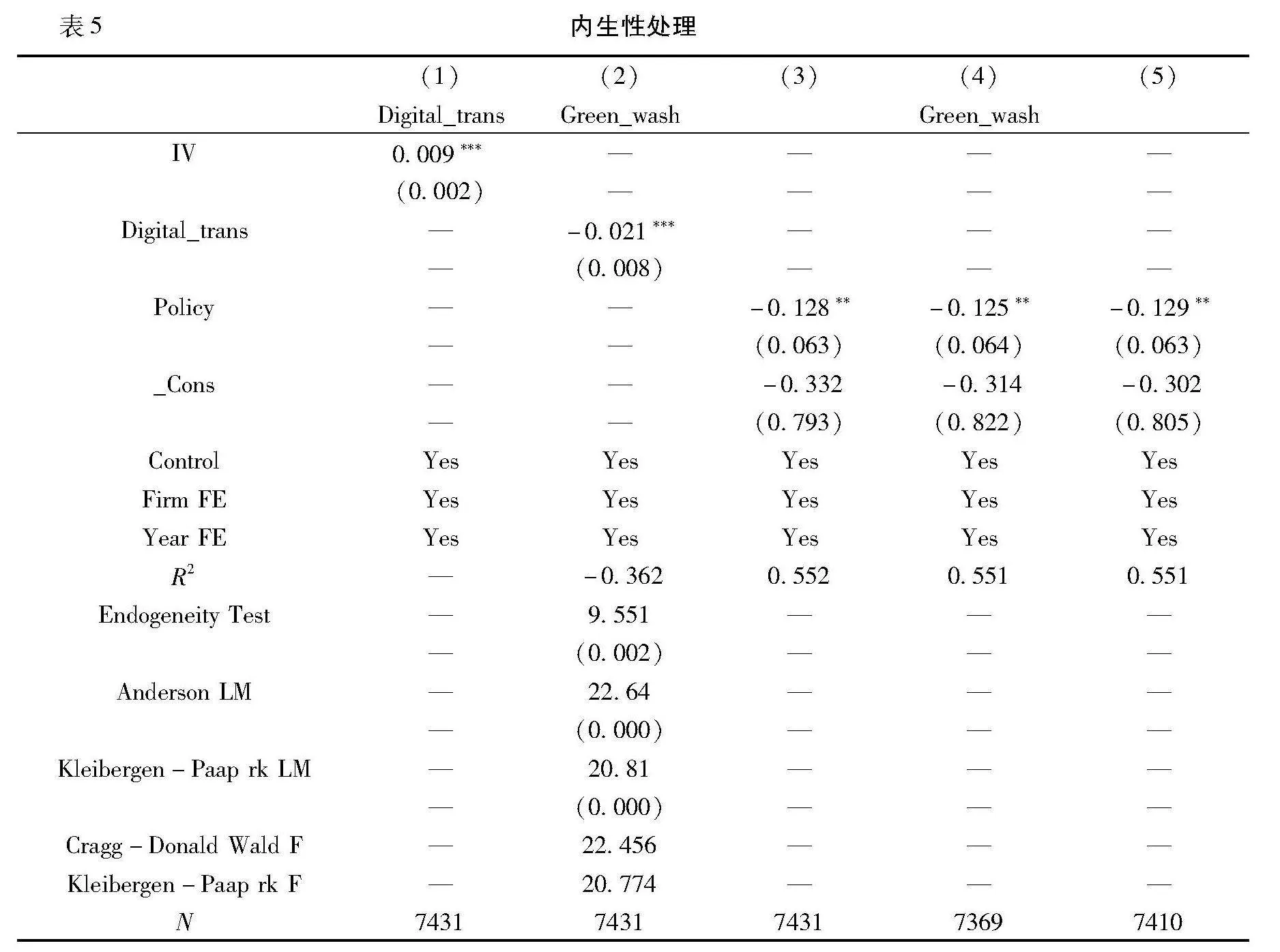

考虑到可能存在同时影响企业数字化转型以及漂绿的不可观测因素,而遗漏这些变量会影响估计结果的一致性,因此采用工具变量法对内生性进行处理。工具变量需要满足相关性和外生性两个条件,相关性是指工具变量要与内生变量高度相关,否则会有弱工具变量问题;而外生性是指工具变量与误差项无关,否则工具变量就无法分离出核心解释变量的外生部分。为了更好地满足工具变量的外生性,从历史角度寻找工具变量是文献中一个常见的思路。参考黄群慧等、肖土盛等的做法,选取企业所在城市1984年的邮电数据作为数字化转型的工具变量黄群慧、余泳泽、张松林:《互联网发展与制造业生产率提升:内在机制与中国经验》,《中国工业经济》2019年第8期,第5—23页。肖土盛、孙瑞琦、袁淳,等:《企业数字化转型、人力资本结构调整与劳动收入份额》,《管理世界》2022年第12期,第220—237页。。从相关性来看,企业所处地区过去的数字基础设施情况会影响到企业对数字技术的应用程度;而历史上的邮电数据也不会直接对企业的漂绿产生影响,因此,该工具变量较好地满足了外生性。值得注意的是,由于各地1984年的邮电数据是截面数据,并不能直接用于面板分析,因此参考 Nunn和Qian的做法,将截面性质的工具变量与时间序列变量交乘,构造新的工具变量Nunn N, Qian N.Us food aid and civil conflict.American Economic Review, 2014, 104, (6), pp.1630-1666.。具体地,将各地1984年的邮局数与上一年全国互联网人数交乘,作为企业数字化转型的工具变量。

利用工具变量进行2SLS估计,结果见表5(1)(2)列。表5(1)列是第一阶段的估计结果,即内生解释变量对工具变量的回归结果,工具变量对企业数字化转型的系数为0.009,显著性水平为1%,说明本文选取的工具变量满足相关性。表5(2)列是第二阶段回归结果,可以看出在考虑了内生性之后,数字化转型对企业漂绿的抑制作用仍然成立。为了证明本文采用工具变量进行估计的合理性,在以上结果的基础上额外补充了相关检验。首先是内生性检验,统计量为9.551,P值为0.002,从而拒绝解释变量为外生的原假设,说明存在内生解释变量,因而本文采用工具变量进行处理;其次是不可识别检验,报告了Anderson LM统计量以及Kleibergen-Paap rk LM 统计量,二者分别为22.64,20.81,P值均为0.000,说明不存在工具变量不可识别的问题;最后针对弱工具变量检验,报告了Cragg-Donald Wald F统计量和Kleibergen-Paap rk F统计量,二者分别为22.456和20.774,均大于10%的Stock-Yogo的临界值(16.38),说明不存在弱工具变量问题。值得注意的是,本文的工具变量个数与内生解释变量个数相等,故不再进行过度识别检验。

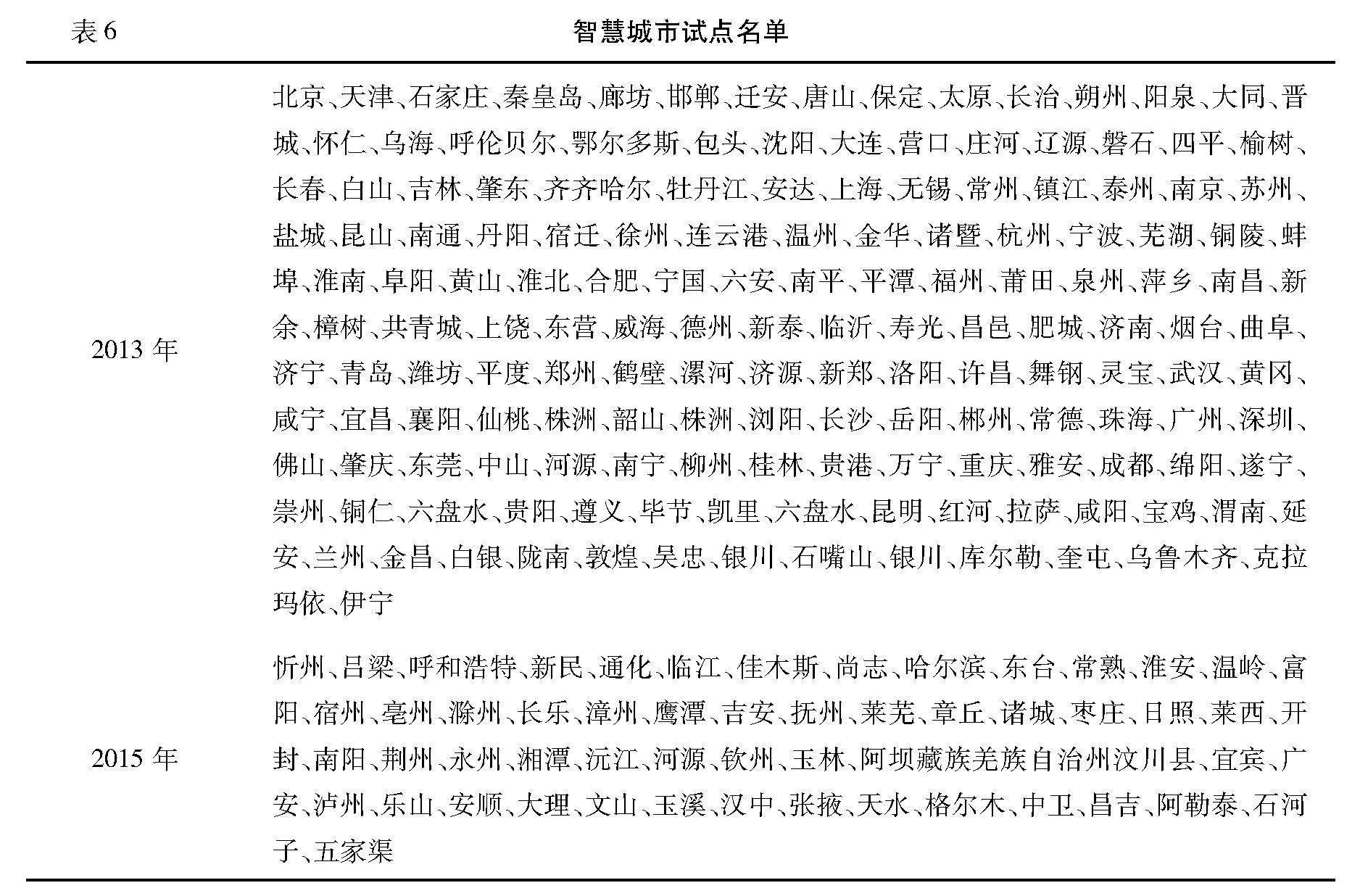

除了工具变量法,通过寻找外生的政策冲击,将其看做一项“准实验”,采用双重差分法(Difference in Differences,DID)进行估计,也是因果推断中的常见做法。通过比较处理组与控制组的前后差异,可以得到处理组在受到冲击后的平均处理效应。DID的优势在于,对于个体而言,政策的冲击是外生的,它不受个体特征的影响,因此不存在自选择问题,也就避免了不可观测因素造成的选择偏误。2013年1月29日,住房城乡建设部公布了90个首批国家智慧城市试点名单,同年8月5日以及2015年4月7日,住建部又公布了第二、三批智慧城市试点名单见表6。

智慧城市是在物联网、云计算等新一代信息技术的支撑下,形成的一种新型信息化城市形态;企业无法决定自己所在的城市能否进入试点名单,因此智慧城市试点政策可以看做影响企业数字化转型的合理政策冲击。本文利用这一冲击进行DID估计,结果见表5(3)列,其中Policy代表政策变量,如果企业所在城市当年为智慧城市试点,则取1,否则取0。Policy的系数为-0.128,并且在5%的水平上显著,说明智慧城市试点政策对于企业漂绿具有明显的抑制作用。为了使处理组城市和控制组城市尽可能相似,使得二者除了是否接受处理以外不存在系统性差异,进一步采取倾向得分匹配(Propensity Score Matching,PSM)的方法为处理组城市寻找相似的控制组城市。匹配的方法有很多,但大致可以分为两类,近邻匹配和核匹配。表5(4)列报告了近邻匹配的结果,(5)列报告了核匹配的结果,Policy的系数分别为-0.125和-0.129,且均在5%的水平上显著,说明智慧城市试点政策对于抑制企业漂绿的结论是稳健的。

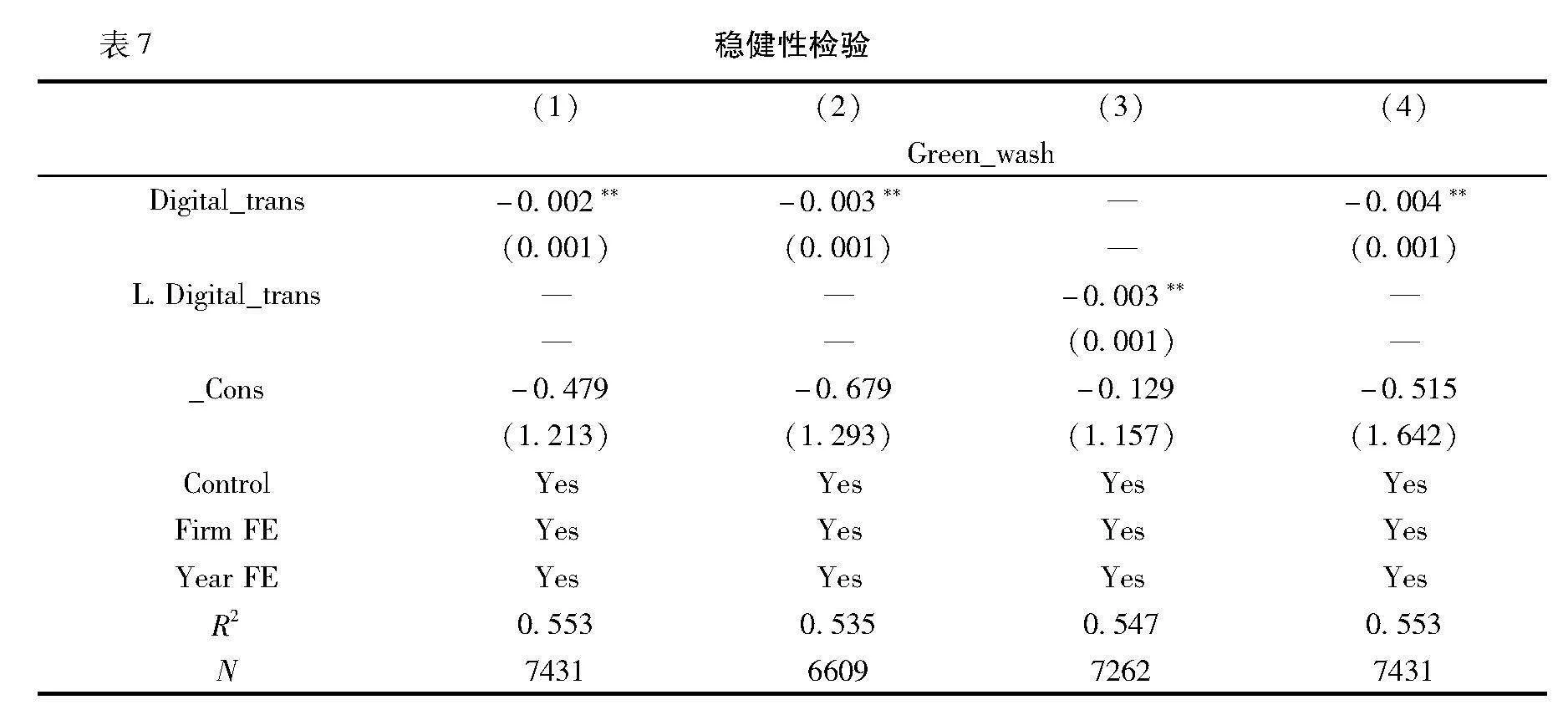

(四)稳健性检验

为了保证估计结果的稳健性,采取替换核心解释变量、子样本回归、滞后解释变量以及调整标准误等方法重新进行估计,内容见表7。

1.替换核心解释变量

除了文本分析的方法,参考杨德明和刘泳文、赵宸宇等的做法,进一步增加专家打分的方式来度量企业的数字化转型杨德明、刘泳文:《“互联网+”为什么加出了业绩》,《中国工业经济》2018年第5期,第80—98页。赵宸宇、王文春、李雪松:《数字化转型如何影响企业全要素生产率》,《财贸经济》2021年第7期,第114—129页。。具体而言,首先根据年报对企业的数字化转型程度进行打分。如果“数字化”是企业该年度的主要投资方向,或“数字化”已经融入企业的主要业务,则得3分;如果“数字化”并不是企业该年度的主要投资方向,或企业的主要业务仍未实现与“数字化”的深度融合,则得2分;如果“数字化”只在企业的发展战略或经营计划中简单提及,则得1分;如果在该企业年报中未提及“数字化”相关内容,则得0分。其次,将企业的数字化转型得分与数字化词频数做标准化处理。最后,按各自50%的权重加总,以此全面反映制造业企业的数字化转型程度。替换核心解释变量的结果见表7(1)列,Digital_trans的系数仍显著为负。

2.子样本回归

考虑到一些行业如计算机、通信和其他电子设备制造、软件和信息技术服务以及互联网和相关服务等天然具有较高的数字化水平,将这些样本删除后重新进行回归,结果见表7(2)列。可以看出,在进行子样本回归后,基准回归的结果仍然是稳健的。

3.滞后解释变量

考虑到数字化转型影响企业漂绿可能存在一定时滞,同时为了避免双向因果带来的内生性问题,将所有解释变量全部滞后一期,结果见表7(3)列。可以看出,滞后解释变量并不影响基准回归结果的稳健性。

4.调整标准误

在基准回归中,本文使用的是聚类到企业层面的标准误,考虑到同一年份的不同企业可能存在相关性,进一步使用聚类到企业和年份层面的双重聚类标准误,回归结果见表7(4)列,不难发现数字化转型对企业漂绿的抑制作用仍然成立,说明结果是稳健的。

(五)影响机制检验

考虑到当前逐步回归法在机制分析中存在较大的争议,参考江艇的做法江艇:《因果推断经验研究中的中介效应与调节效应》,《中国工业经济》2022年第5期,第100—120页。,先从理论上寻找能够反映核心解释变量与被解释变量作用渠道的机制变量,接着检验机制变量和核心解释变量的因果关系,至于机制变量对被解释变量的影响应该是直接的、显而易见的。有时候考虑被解释变量对于机制变量的回归也许是有益的,但需要记住这仅仅可以提供相关性证据。本文进行机制分析的回归方程如下:

medit=α2+β2Digital_transit+θ2X′it+μi+λt+εit

(3)

其中,medit是机制变量。本文认为数字化转型可以通过提高企业绿色创新水平和分析师关注度来抑制企业的漂绿行为。如果假说2、3成立,则应显著为正。机制检验的结果见表8(1)-(3)列。

由表8(1)列可知,企业的绿色专利申请系数显著为正,说明数字化转型可以显著提升企业的绿色创新水平。当企业绿色创新水平提升时,企业获得了实在的绿色收益,因而漂绿的吸引力下降,企业的漂绿行为减少,假说2得到检验。由表8(2)(3)列可知,不管是当年跟踪企业的分析师(团队)数,还是跟踪企业的年报数,二者皆显著为正,说明数字化转型显著提升了企业的分析师关注度。当企业的分析师关注度提升时,企业受到的监督压力提升,意味着漂绿被曝光的风险上升,漂绿的成本也随之提高,因此企业的漂绿行为减少,假说3得到验证。

企业作为理性的经济人,其所从事的一切活动均服务于股东利益最大化,漂绿也不例外。企业会在漂绿的收益和成本之间进行权衡,因此本文从这两个角度出发,理论分析并实证检验了数字化转型对于企业漂绿收益和成本的影响,发现数字化转型通过提升企业绿色创新降低了漂绿的吸引力,同时提升了分析师关注度,拉高了企业漂绿的成本,最终降低了企业的漂绿行为。通过挖掘数字化转型抑制企业漂绿背后的机制,有助于更好地理解企业的漂绿行为。此外,分析表明绿色创新和分析师关注度在抑制企业漂绿中的巨大潜力,因此政府可以从这两个角度出发,通过营造良好的创新环境、搭建高效的创新平台来促进企业绿色创新;通过完善企业信息披露机制,提高资本市场信息传导效率,提升外部环境对企业漂绿的监督作用,双管齐下抑制企业的漂绿行为,进而促进绿色发展,提高绿色效率。

(六)调节效应检验

采用模型(4)来检验数字化转型影响企业漂绿的调节因素:

Green_washit=α3+β3Digital_transit+γ1Moderit+τ1Digital_transit*Moderit

θ3X′it+

μi+λt+εit

(4)

其中,Moderit是调节变量,调节效应是否成立的核心在于交互项的系数τ1是否显著,结果见表8(4)-(5)列。

由表8(4)列可知,企业融资约束与数字化转型交互项的系数显著为负。本文假说4认为当企业面临的融资约束越高时,数字化转型对漂绿的抑制越明显。由于本文采用FC 指数来度量企业面临的融资约束,并且FC指数越大,企业面临的融资约束越高,因此,交互项系数为负说明假说4得到了检验。由表8(5)列可知,企业市场竞争与数字化转型交互项的系数显著为正。本文假说5认为当企业面临的市场竞争越激烈时,数字化转型对漂绿的抑制越明显。由于本文采用赫芬达尔指数来度量企业面临的市场竞争,而赫芬达尔指数越大,企业面临的市场竞争越小,因此,交互项的系数为正说明假说5得到了检验。

五" 进一步分析

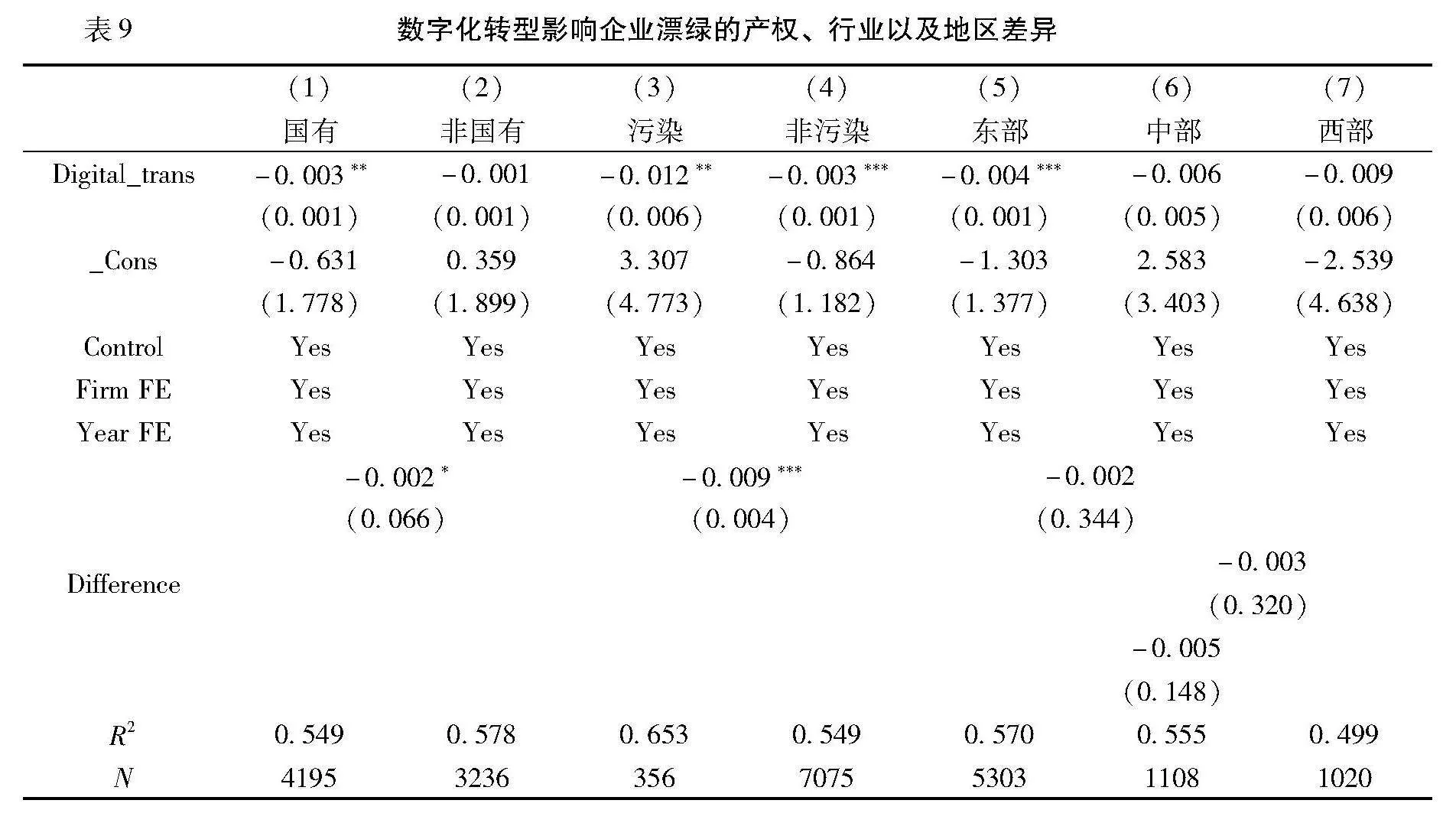

前文的分析表明数字化转型可以显著抑制企业的漂绿行为,并且分析了其背后的影响机制以及调节效应。接下来尝试分析数字化转型对漂绿的影响在不同的子样本中是否存在差异,以便提出更具针对性的政策建议。

(一)数字化转型影响企业漂绿的产权差异

表9(1)-(2)列报告了国有与非国有企业间数字化转型对漂绿影响的差异。值得注意的是,本文采用的是子样本回归的方法进行异质性分析,不论子样本各自的系数是否显著,都需要进行组间系数差异检验,以判定数字化转型对漂绿的抑制作用是否存在组间差异。可以看出,在国有企业中,数字化转型显著抑制了企业的漂绿,而非国有企业则看不到这种效果,并且组间系数差异检验通过。背后的原因在于,民营企业更多关注经济效益;国企兼顾社会责任属性,除了经济效益,国企还更多关注社会效益和环境效益。因此,相比于民营企业,国企的漂绿倾向更高,数字化转型对漂绿的抑制作用也就更明显。

(二)数字化转型影响企业漂绿的行业差异

表9(3)-(4)列报告了不同行业间数字化转型对漂绿作用的差异。可以看出,相较于非污染行业,污染行业数字化转型对漂绿的抑制更明显,并且这种差异也通过了组间系数差异检验本文参考环保部《上市公司环保核查行业分类管理名录(2008)》中对重污染行业的划分,将火电、钢铁、水泥、电解铝、煤炭、冶金、化工、石化、建材、造纸、酿造、制药、发酵、纺织、制革和采矿业16类行业划分为重污染行业。。背后的原因在于,随着近些年党和政府对绿色发展的重视,污染行业的企业面临着生存与转型的双重考验。但是企业转型并非一蹴而就,尤其是污染行业大多属于资本密集型行业,在生产的前期需要投入大量的资金和设备。对于它们而言,一方面是为了迎合社会对于环境问题的重视,一方面也是为了给自己实现绿色转型争取更多的时间和资源,因此相较于非污染行业,污染行业进行漂绿的动机更大,自然数字化转型对漂绿的抑制就更显著。

(三)数字化转型影响企业漂绿的地区差异

表9(5)-(7)列报告了不同地区间数字化转型对漂绿的影响。虽然分组回归的结果表明在东部地区的企业中,数字化转型显著抑制了企业的漂绿,而中、西部地区则看不到这种效果,但是东部与中部、东部与西部以及中部与西部的组间系数差异检验均不通过,说明数字化转型对企业漂绿的抑制作用不存在地区差异。背后的原因在于,数字技术的一大优势是可以突破行政边界和地理距离的限制,不管企业的区位在哪,借助数字技术企业可以轻松、便捷地实现信息、技术的交流与传播,进而促进企业的绿色创新;而消费者、分析师等第三方监管力量也可以借助数字技术即时获取企业发布的信息、对企业进行监管,增加企业漂绿被曝光的风险。因此,数字化转型对企业漂绿的抑制作用不存在地区差异。

六" 研究结论与建议

抑制企业的漂绿行为有助于生态文明建设,对于实现绿色、可持续发展也有重大意义,而数字化转型是当前不断变化的环境中唯一确定的方向,是企业在未来的生产、经营中必须考虑的问题。基于A股上市公司2012—2022年的面板经济数据,检验了数字化转型是否可以抑制企业漂绿以及背后的作用机制。研究发现:1、数字化转型可以显著抑制企业的漂绿行为,并且这一结论在经过工具变量法等一系列稳健性检验后仍然成立;2、机制分析表明数字化转型通过促进企业绿色创新降低了漂绿的吸引力,并且通过提高分析师关注度增加了漂绿的成本;3、当企业面临较强的融资约束以及市场竞争时,漂绿的倾向越强,数字化转型对漂绿的抑制作用越明显;4、相较于民企、非污染行业,数字化转型对漂绿的抑制作用在国企、污染行业中更明显,但是数字化转型对企业漂绿的抑制作用不存在地区差异。

研究结论具有重要的启示意义:

第一,努力推进企业的数字化转型。数字化转型除了具有提升企业经营效率的经济效应,本文的研究表明数字化转型还具有抑制企业漂绿的非经济效应。考虑到企业进行数字化转型需要前期投入,尤其是民营企业本身获取资源的能力较弱,因此对于企业的数字化转型应给予大力的支持,包括数字设备的更新换代、数字技术的培训、数字人才的培养等,努力确保在数字化转型的浪潮中不让任何一家企业掉队。

第二,大力支持企业的绿色创新。数字化转型通过促进企业绿色创新,让企业获得实在的绿色收益,进而降低了漂绿的吸引力,显著抑制了企业的漂绿行为。因此,对于企业进行绿色创新要大力支持,包括创新项目的审批、创新过程中的补贴、创新成果的保护等,努力营造适合企业创新的环境。

第三,完善资本市场信息披露制度。数字化转型通过提高分析师关注度提升了企业漂绿被曝光的可能性,进而拉高了企业漂绿的成本,显著抑制了企业的漂绿行为。因此,要着力提高资本市场上信息的纯度和质量,尤其要注意倾听第三方信息机构的诉求。相较于媒体和消费者,第三方信息机构更加专业,对现代企业制度更加了解,对于企业应当披露何种信息也更有发言权。

Has Digital Transformation Suppressed the Greenwashing of Enterprises?

YAO Hai-dong, LI Wei

Abstract: Inhibiting the greenwashing behavior of enterprises is conducive to the construction of ecological civilization, and digital transformation is the only certain direction in the current changing environment. Based on the panel economic data of A-share listed companies from 2012 to 2022, we tested whether the digital transformation can inhibit the greenwashing behavior of enterprises and the mechanism behind it. It is found that: digital transformation can significantly inhibit the greenwashing behavior of enterprises, and this conclusion can still hold after a series of robustness tests, such as the instrumental variable method; mechanism analysis shows that digital transformation reduces the attractiveness of greenwashing by promoting green innovation in enterprises, and it increases the cost of greenwashing by increasing analysts’ attention; when enterprises face strong financing constraints and market competition, the stronger the tendency to drift greenwashing, the more obvious the inhibitory effect of digital transformation on greenwashing is; the inhibitory effect of digital transformation on greenwashing has property rights and industry differences, but there is no regional difference. The results of this paper show that by actively promoting the digital transformation of enterprises, creating a good external environment for innovation and improving the information disclosure system of the capital market, it is helpful to restrain the greenwashing behavior of enterprises and improve the level of green development.

Keywords: digital transformation; greenwashing; green innovation; analyst attention

【责任编辑:陈雷" 林舒琪】

猜你喜欢

商场现代化(2017年9期)2017-06-07 17:02:04

大经贸(2017年3期)2017-04-26 13:45:05

理论观察(2016年12期)2017-04-12 16:23:10

时代金融(2017年5期)2017-03-23 00:01:52

出版广角(2016年22期)2017-01-17 17:35:58

出版广角(2016年15期)2016-10-18 00:12:27

出版广角(2016年11期)2016-09-29 16:19:53

出版广角(2016年10期)2016-08-09 16:44:00

新闻世界(2016年2期)2016-05-18 08:58:21

物联网技术(2015年3期)2015-03-31 13:02:05