农地抵押贷款试点能否抑制流动人口家庭农地撂荒?

2024-01-01 00:00:00向念高晓燕田丽丽

华侨大学学报·哲学社会科学版 2024年6期

摘" 要:

农地抵押贷款是推动金融服务“三农”,推动共同富裕和保障粮食安全的重要举措。以流动人口家庭为对象,基于2017年中国流动人口动态监测调查数据研究农地抵押贷款试点对农地撂荒的影响。结论表明:农地抵押贷款试点总体上抑制了流动人口家庭农地撂荒,主要通过推动劳动力雇佣和农地转出实现;农地抵押贷款试点显著弱化了流动人口家庭因劳动力缺乏、资本流失和定居意愿增强而产生的农地撂荒倾向;农地确权程度、农地流转市场发育程度、金融发展水平高的地区,农地抵押贷款试点对农地撂荒的抑制效应较为明显。研究结论为发挥农地抵押贷款作用从而治理耕地撂荒提供了参考。

关键词:农地抵押贷款试点;流动人口;农地撂荒;农地流转;粮食安全

作者简介:

向念,天津财经大学金融学院博士研究生,主要研究方向:农村金融、农地利用(E-mail:15527240095@163.com;天津 300222)。高晓燕,天津财经大学金融学院教授,博士生导师,经济学博士,主要研究方向:农村金融、农地利用。田丽丽,天津财经大学金融学院研究生,主要研究方向:农村金融、农地利用。

基金项目:天津市哲学科学规划资助项目“农村承包土地经营权抵押贷款国家级试点评价与推进对策研究”(TJYJ18-006);教育部规划基金项目“基于土地流转视角的工商资本下乡‘非粮化’现象的诱因及解决路径研究”(20YJA790013)

中图分类号:F120.4" 文献标识码:A

文章编号:1006-1398(2024)06-0038-14

一" 引" 言

近年来,我国城镇化进程加快,农村人口加速向城市流动,部分农村地区耕地撂荒态势日益明显。据中国流动人口动态监测调查数据显示,2017年我国约7%的流动人口家庭出现了承包地撂荒,这对于我国耕地安全存在一定威胁。如何有效实现农村耕地资源再配置、防止耕地荒废成为城镇化推进过程中的重要问题。为避免闲置撂荒造成耕地资源浪费的问题,国家政策致力于推动农地向各类新型农业经营主体流转集中以实现土地规模经营,鼓励小农户以转出农地的方式退出农地经营,因此在劳动力析出背景下引导农地集中和规模经营,成为治理耕地撂荒的重要思路。如我国农业农村部于2021年发布的《关于统筹利用撂荒地促进农业生产发展的指导意见》指出,要通过引导土地流转、促进规模化经营以治理耕地撂荒,为治理耕地撂荒提供了方向。

农地撂荒根源于耕地边际化,当土地产出水平受社会经济等因素影响持续下降以至于出现

负收益时,农户逐渐放弃经营耕地,耕地撂荒则是耕地边际化最为明显的表现李升发、李秀彬:《耕地撂荒研究进展与展望》,《地理学报》2016年第3期,第370—389页。。劳动力缺失是驱

收稿日期:2023-11-27

动流动人口家庭农地撂荒的直接原因,大量劳动力向城市转移导致部分耕地进入闲置状态Dingde Xu,Xin Deng,Shili Guo, et al.Labor migration and farmland abandonment in rural China: Empirical results and policy implications.Journal of Environmental Management, 2019, (232),pp.738-750.Jianzhong Yan,Ziyan Yang,Zanhong Li, et al.Drivers of cropland abandonment in mountainous areas: A household decision model on farming scale in Southwest China.Land Use Policy, 2016,(57),pp.459-469.刘芬华:《是何因素阻碍了中国农地流转——基于调研结果及相关观点的解析》,《经济学家》2011年第2期,第83—92页。。耕地撂荒治理研究中,农业社会化服务胡霞、周旭海、罗崇佳:《农户采纳农机社会化服务对耕地撂荒的抑制效应研究》,《宁夏社会科学》2022年第1期,第111—122页。陈景帅、韩青:《农业生产性服务对农地抛荒的抑制效应》,《华南农业大学学报(社会科学版)》2021年第6期,第23—34页。 、产权稳定性郑淋议:《农地产权稳定性对农户耕地抛荒行为的影响》,《中国人口·资源与环境》2022年第12期,第166—175页。、农地确权张改清、张建杰:《新一轮农地确权对农户耕地质量保护行为的影响研究——基于对耕地感知价值的中介效应检验》,《经济经纬》2023年第4期,第48—57页。、高标准农田建设张禹书、张应良、龚燕玲:《高标准农田建设抑制了耕地撂荒吗?——基于全国10省份农户调查数据的实证》,《干旱区资源与环境》2023年第12期,第59—67页。、村庄组织化程度冯国强、李菁、孙瑞,等:《村庄组织化程度能抑制农地抛荒行为吗?》,《中国人口·资源与环境》2021年第1期,第165—172页。、农地流转市场发育姚冠荣、张传、刘陶红,等:《农地流转服务体系有助于抑制耕地撂荒吗?——来自丘陵山区的经验证据》,《农林经济管理学报》2022年第4期,第442—452页。邵景安、张仕超、李秀彬: 《山区土地流转对缓解耕地撂荒的作用》,《地理学报》2015年第4期,第636—649页。张英、李秀彬、宋伟,等:《重庆市武隆县农地流转下农业劳动力对耕地撂荒的不同尺度影响》,《地理科学进展》2014年第4期,第552—560页。 等因素均有助于治理耕地撂荒。尽管这些因素在治理耕地撂荒的机理上存在差异,但其内在逻辑均是通过改善农业生产条件或者引导农地集中规模化经营,进而促进耕地有效利用。然而在小农户退出和农业现代化转型进程中,农业经营主体往往面临资金约束,规模化经营主体大额度和长周期融资约束客观上要求强化金融支持力度,以促成新型农业经营主体兴起。

作为农地金融制度创新的重要举措,农地抵押贷款通过赋予农地经营权抵押融资功能,不仅有利于缓解农业生产的融资约束,也激活了农地土地资产价值苏岚岚、孔荣:《农地抵押贷款促进农户创业决策了吗?——农地抵押贷款政策预期与执行效果的偏差检验》,《中国软科学》2018年第12期,第140—156页。,为治理耕地撂荒提供外部动力。一方面,通过农地功能拓展,农地成为合格抵押物会提升农地内在价值,从而提升耕地撂荒的机会成本;另一方面,农地经营权抵押融资功能有利于缓解农村融资约束,推动农业经营由分散的小农生产逐步向适度规模经营转变,激活了农地转入需求,促进了闲置耕地的有效利用。基于此,探索农地抵押贷款对耕地撂荒的影响及内在机理,有助于更好地推进农地抵押贷款制度改革,保障粮食安全。

现有相关研究较少关注农地抵押贷款对农地撂荒的具体影响及其内在机理,在农地抵押贷款政策效果上,更多关注其金融供给效应、收入增长效应和农地流转效应。如学者基于全国层面县域数据马九杰、亓浩、吴本健,等:《农地经营权抵押的金融供给效应分析——来自农村金融机构的证据》,《统计研究》2023年第1期,第121—133页。 ,辽宁戴琳、于丽红、兰庆高,等:《农地抵押贷款缓解种粮大户正规信贷约束了吗——基于辽宁省434户种粮大户的实证分析》,《农业技术经济》2020年第3期,第20—31页。 、黑龙江李松泽、王颜齐:《农户异质性影响金融机构农地抵押贷款供给吗?——基于农户家庭土地禀赋特征的分析》,《中国土地科学》2020年第9期,第67—76页。、江苏顾庆康、林乐芬:《农地经营权抵押贷款能缓解异质性农户信贷配给难题吗?》,《经济评论》2019年第5期,第63—76页。及全国层面杨润慈、石晓平、关长坤,等:《农地经营权抵押贷款提高了农户的信贷可得性吗?——基于风险分担机制的调节效应分析》,《中国土地科学》2022年第5期,第51—60页。 农户调研数据,研究农地抵押贷款的金融供给效应,基于特定区域层面农户数据如宁夏平罗县闫啸、牛荣、李芸:《农地经营权抵押贷款增收效应分析——基于内生转换模型的实证检验》,《经济学报》2023年第2期,第91—114页。、辽宁昌图县张欣、于丽红、兰庆高:《农户农地经营权抵押贷款收入效应实证检验——基于辽宁省昌图县的调查》,《中国土地科学》2017年第12期,第42—50页。 、陕西高陵区、宁夏平罗县和同心县梁虎、罗剑朝、张珩:《农地抵押贷款借贷行为对农户收入的影响——基于PSM模型的计量分析》,《农业技术经济》2017年第10期,第106—118页。等多个区域农户数据评估其收入增长效应,此外,部分学者还研究了农地抵押贷款试点的创业驱动效应苏岚岚、孔荣:《农地抵押贷款促进农户创业决策了吗?——农地抵押贷款政策预期与执行效果的偏差检验》,《中国软科学》2018年第12期,第140—156页。,对农地流转的抑制效应李超、李韬:《土地经营权抵押响应对农户土地转出行为的影响——来自宁夏回族自治区农地产权抵押试点区的证据》,《农业技术经济》2021年第3期,第94—104页。 和促进效应孙全亮:《农村土地流转与农地金融的效应关系分析》,《农村经济》2010年第12期,第83—85页。 。综合来看,如何通过农地抵押贷款治理农地撂荒,研究相对较少涉及。

本文以流动人口家庭为研究对象,关注农地抵押对农地撂荒的影响,具有一定现实意义:其一,流动人口家庭是农地撂荒的重要来源,人口流动大背景下,如何引导小农户合理退出和土地集中规模经营,对于城镇化进程中的耕地资源有效利用具有现实意义;其二,农地撂荒治理需要系统全面的措施,在明晰耕地撂荒主要驱动因素的基础上,发挥农地抵押贷款在缓解农村融资约束和盘活农地资产上的积极作用,支持农业规模化经营和现代化变革,有利于强化农地金融制度改革和保障国家粮食安全的内在一致性,更好地推动“三农”发展。基于此,本文重点关注农地抵押对农地撂荒的影响及机理,为发挥农地抵押作用治理农地撂荒问题提供思路。相比于现有研究,边际贡献如下:其一,更多从纯农户和宏观层面关注农地抵押贷款试点的政策效果,以全国层面流动人口家庭为研究对象,关注农地抵押贷款如何作用于这一部分群体的农地撂荒行为,从而为治理流动人口家庭农地撂荒提供思路;其二,更多关注农地抵押贷款试点对金融供给和农民收入等方面的影响,探究农地抵押贷款对农地撂荒的具体影响及其内在机理,重点关注农地抵押在治理耕地撂荒上的积极作用。其三,进一步分析了农地抵押贷款试点能够显著缓解流动人口家庭因劳动力缺乏、资本流失和定居意愿增强而诱发的农地撂荒倾向,并从农地确权程度、土地流转市场发育和金融发展水平三个角度开展异质性分析,为强化农地抵押贷款政策效果提供理论支持。

二" 政策背景、理论分析及研究假说

(一)政策背景

为加大金融对“三农”的支持,国家于2015年出台《国务院关于开展农村承包土地的经营权和农民住房财产权抵押贷款试点的指导意见》(国发〔2015〕45号)文件,在北京大兴区等232个试点县域开展农地抵押贷款试点。该政策主要规定:其一,农户通过家庭承包方式依法取得的土地承包经营权,农业经营主体通过合法流转方式获得的承包土地经营权,均可申请农村承包土地的经营权抵押贷款,这意味着基于土地承包形成的传统小农户和通过合法方式流转土地的规模型农户,均能够获得抵押融资贷款,对于家庭经营和规模型新型农业经营主体发展均具有积极影响。其二,土地承包经营权抵押贷款需以明确合法的产权和流转合同作为支撑,通过合法流转方式获得承包土地经营权的农业经营主体申请贷款的,应同时符合“用于抵押的承包土地没有权属争议”“已签订合法有效的经营权流转合同或依流转合同取得了土地经营权权属确认证明”等条件,这意味着农地抵押贷款试点有利于推动农地流转市场规范化。综合来看,农地抵押贷款试点对象为拥有承包地的农户和经转入土地形成的农业生产经营主体,其政策以农地经营权为抵押从而提升农村金融可得性,同时明确要求加快农地确权进度以保障政策推进,将对人地关系产生一定影响,进而影响农地撂荒。

(二)理论分析及研究假说

1.农地抵押贷款试点对农地撂荒的总体影响

农地撂荒受到劳动力转移的直接驱动,部分耕地无人耕种,导致耕地闲置Romero-Calcerrada R,Perry G L.The role of land abandonment in landscape dynamics in the SPA ‘Encinares del río Alberche y CofioCentral Spain,1984-1999.Landscape and Urban Planning, 2004, 66(4),pp.217-232.李升发、李秀彬:《耕地撂荒研究进展与展望》,《地理学报》2016年第3期,第370—389页。 。同时,由于地区农业生产效益低下、生产条件差,闲置耕地也难以实现有效再利用,从而持续处于闲置状态。农地抵押贷款通过改善农业生产条件和提升农地价值,抑制耕地撂荒。一方面,农地抵押融资可有效提高贷款可得性,缓解农村地区信贷约束程度杨润慈、石晓平、关长坤,等:《农地经营权抵押贷款提高了农户的信贷可得性吗?——基于风险分担机制的调节效应分析》,《中国土地科学》2022年第5期,第51—60页。 。农地抵押贷款资金的获取在一定程度上可以缓解农业生产经营主体流动性约束状况,有助于支付长短期雇佣劳动力、雇佣机械及生产环节外包等相应费用苏岚岚、孔荣:《农地抵押贷款促进农户创业决策了吗?——农地抵押贷款政策预期与执行效果的偏差检验》,《中国软科学》2018年第12期,第140—156页。,对于增加农业生产性投入、实现资本替代和农业技术进步,从而提升农业生产效率具有积极影响杨丹丹、罗剑朝:《农地经营权抵押贷款可得性对农业生产效率的影响研究——以宁夏平罗县和同心县723户农户为例》,《农业技术经济》2018年第8期,第75—85页。 。另一方面,农地抵押贷款也允许农地转入方以合法转入的耕地经营权开展农地抵押贷款融资,有利于缓解规模化经营主体、大型农业生产集团等生产经营主体的融资约束,从而培育更多的新型农业经营主体,提升耕地利用效率、减少耕地闲置。此外,农地抵押还需要合理经营,对于拥有农地经营权抵押贷款的农民或企业来说,银行通常要求抵押物价值稳定,这意味着必须合理利用和经营土地,以确保其价值不会因为荒废而降低,从而对维护耕地的良好经营状态形成约束。农地抵押贷款的上述影响将有利于促进耕地资源有效利用,从而防止流动人口家庭耕地撂荒,据此提出如下假说:

假说1:农地抵押贷款有利于促进农地有效利用,从而抑制流动人口家庭农地撂荒。

2.农地抵押贷款试点对不同群体农地撂荒的影响

农地抵押贷款试点对于不同类型群体的农地撂荒行为存在不同影响途径:其一,对于仍然维持耕种的农户,农地抵押贷款有利于提升农户耕种意愿和耕种效益,增加其对农地的需求,从而抑制农地撂荒。具体来看,随着劳动力转移逐渐超过正常限度,农业劳动力短缺、劳动力老龄化、人力资本流失等问题也会逐渐加剧匡远配:《农村劳动力流动影响粮食安全的新解释》,《人口与经济》2010年第5期,第1—7页。蔡昉:《刘易斯转折点后的农业发展政策选择》,《中国农村经济》2008年第8期,第4—15+33页。。同时流动人口家庭经济重心逐渐转移至城市,家庭收入更多用于城市购房、教育等,也会减少可用于农业生产投资的资金胡霞、丁浩:《子女随迁政策对农民工家庭消费的影响机制研究》,《经济学动态》2016年第10期,第25—38页。 ,导致农地利用效率下降,一定程度导致农地撂荒。农地抵押贷款有利于提升信贷可得性,支持农户通过农地转入、雇佣劳动力和机械化投资以提升生产效率,有利于农户形成稳定的耕种意愿,防止耕地撂荒。同时农地抵押贷款也能够提升农地价值,有助于提升农户农业生产意愿,更加重视保有耕地并进行农业生产李超、李韬:《土地经营权抵押响应对农户土地转出行为的影响——来自宁夏回族自治区农地产权抵押试点区的证据》,《农业技术经济》2021年第3期,第94—104页。。此外,通过允许将农地作为抵押物进行融资,也可以稳定和深化农户农地经营权,有利于形成较为稳定的收益预期,增强农户农业投资信心许庆、章元:《土地调整、地权稳定性与农民长期投资激励》,《经济研究》2005年第10期,第59—69页。Sharma BR,Samra JS,Wani CASSP.Property rights and investment incentives:theory and evidence from Ghana.Journal of political economy, 1995, 103(5),pp.903-937.杨丹丹、罗剑朝:《农地经营权抵押贷款可得性对农业生产效率的影响研究——以宁夏平罗县和同心县723户农户为例》,《农业技术经济》2018年第8期,第75—85页。 。这对于提升流动人口家庭耕种意愿和耕地效益具有积极影响。据此提出如下假说:

假说2:农地抵押贷款试点有利于促使维持耕种的家庭积极开展农业生产,从而抑制农地撂荒。

其二,对于已经放弃耕种的农户,农地抵押贷款有利于促使其转出耕地,抑制这部分家庭的耕地撂荒行为。具体来看,随着部分农户退出生产,农地逐渐被闲置。但由于农地流转市场发育滞后,闲置土地收益不足、租金低等问题,导致流动人口家庭往往出现“弃耕不流转”的耕地处置偏向,部分耕地未能有效实现流转从而出现耕地撂荒。研究表明,土地流转既反映土地市场完善程度,也在一定程度反映土地的价值,因此土地流转率越高,撂荒程度越低邵景安、张仕超、李秀彬:《山区土地流转对缓解耕地撂荒的作用》,《地理学报》2015年第4期,第636—649页。张英、李秀彬、宋伟,等:《重庆市武隆县农地流转下农业劳动力对耕地撂荒的不同尺度影响》,《地理科学进展》2014年第4期,第552—560页。 。农地抵押贷款要求在产权明晰的基础上赋予农地抵押贷款融资的功能,促进了农地承包经营权货币化价值的充分实现,提高了土地流动性和土地流转配置效率,加速了农村土地流转机制形成孙全亮:《农村土地流转与农地金融的效应关系分析》,《农村经济》2010年第12期,第83—85页。 。同时,农地抵押还可能通过促进农户创业等方式,培育更多优质农业经营主体,推动农地转入需求增加苏岚岚、孔荣:《 农地抵押贷款促进农户创业决策了吗?——农地抵押贷款政策预期与执行效果的偏差检验》,《中国软科学》2018年第12期,第140—156页。,这对于引导刺激流动人口家庭转出耕地具有积极影响。此外,农地抵押贷款试点也允许农地转入方以合法转入的耕地经营权开展农地抵押贷款融资,有利于缓解规模化经营主体、大型农业生产集团等生产经营主体的融资约束,推动规模化经营主体形成,从而激活农地转入需求,刺激流动人口家庭转出耕地。据此可以提出如下假说:

假说3:农地抵押贷款试点有利于推动放弃耕种的流动人口家庭转出耕地,进而抑制农地撂荒。

三" 研究设计

(一)数据来源及处理

本文数据源于2017年中国流动人口动态监测调查数据(以下简称CMDS2017)。该数据集样本以全国31个省域流动人口较为集中地区进行调研,调查对象为在本地居住一个月及以上,非本区(县、市)户口的男性和女性流动人口,不仅涵盖流动人口在流入的经济、社会保障等信息,同时也系统全面地反映了流动人口家庭在户籍地的经济等基本状况,其指标设定较为全面合理,其样本具有全国代表性。CMDS仅在2017年调研中公布了流动人口家庭耕地处置方式,共统计自己/家人耕种、雇人代耕种、亲朋耕种、转租给私人、转租给村集体、转租给企业、撂荒、种树及其他共9种耕地处置决策,分类详细且具有全国代表性,适用于本文研究,且该样本提供了所属县域ID,能否匹配所在县域经济社会变量,有利于评估以县域为单位实行的农地抵押贷款试点效果。

数据处理如下:(1)由于研究对象为拥有承包地的流动人口家庭,对此根据变量“您户籍地老家是否有承包地”选项,剔除了老家没有承包地的样本。(2)CMDS中包括自耕、雇人代耕种、亲朋耕种、转租给私人、转租给村集体、转租给企业、撂荒、种树、其他共九种耕地处置行为,剔除了种树及其他两类耕地处置决策,原因有两个:其一,两类耕地处置决策样本过少;其二,种树和其他耕地处置决策难以识别是否存在耕地闲置问题。(3)根据被解释变量、解释变量、控制变量,剔除变量缺失、指代不明、极端值和异常值样本,确保所有变量数量一致。(4)CMDS还包括部分连续性数据,如家庭收入,因此对连续性数据进行上下1%的缩尾处理,以规避异常值的影响。(5)在上述基础上,由于CMDS调查时点为2017年4月,反映了家庭截至2016年底的综合情况,因此通过县域ID匹配2016年县域宏观经济数据,得到县域与农户层面的数据集,共包括65839个样本,纳入基准回归模型。

(二)变量选取

1.被解释变量

农地撂荒。CMDS2017包含明确的撂荒选项,因此按照CMDS数据中“您家承包地谁在耕种”,将撂荒赋值为1,自己/家人耕种、雇人代耕种、亲朋耕种、转租给私人、转租给村集体、转租给企业赋值为0,通过二值变量研究家庭是否出现农地撂荒。

2.解释变量

农地抵押贷款试点。为依法稳妥规范推进农村承包土地的经营权抵押贷款试点,根据《国务院关于开展农村承包土地的经营权和农民住房财产权抵押贷款试点的指导意见》(国发〔2015〕45号)和《全国人大常委会关于授权国务院在北京市大兴区等232个试点县域、天津市蓟县等59个试点县域行政区域分别暂时调整实施有关法律规定的决定》,共计232个试点县域开展了农地抵押贷款试点,通过县域ID与流动人口家庭户籍地县域ID进行匹配,得到农地抵押贷款试点的二元分类变量,如果家庭位于农地抵押贷款试点县域,赋值为1,否则赋值为0。

3.控制变量

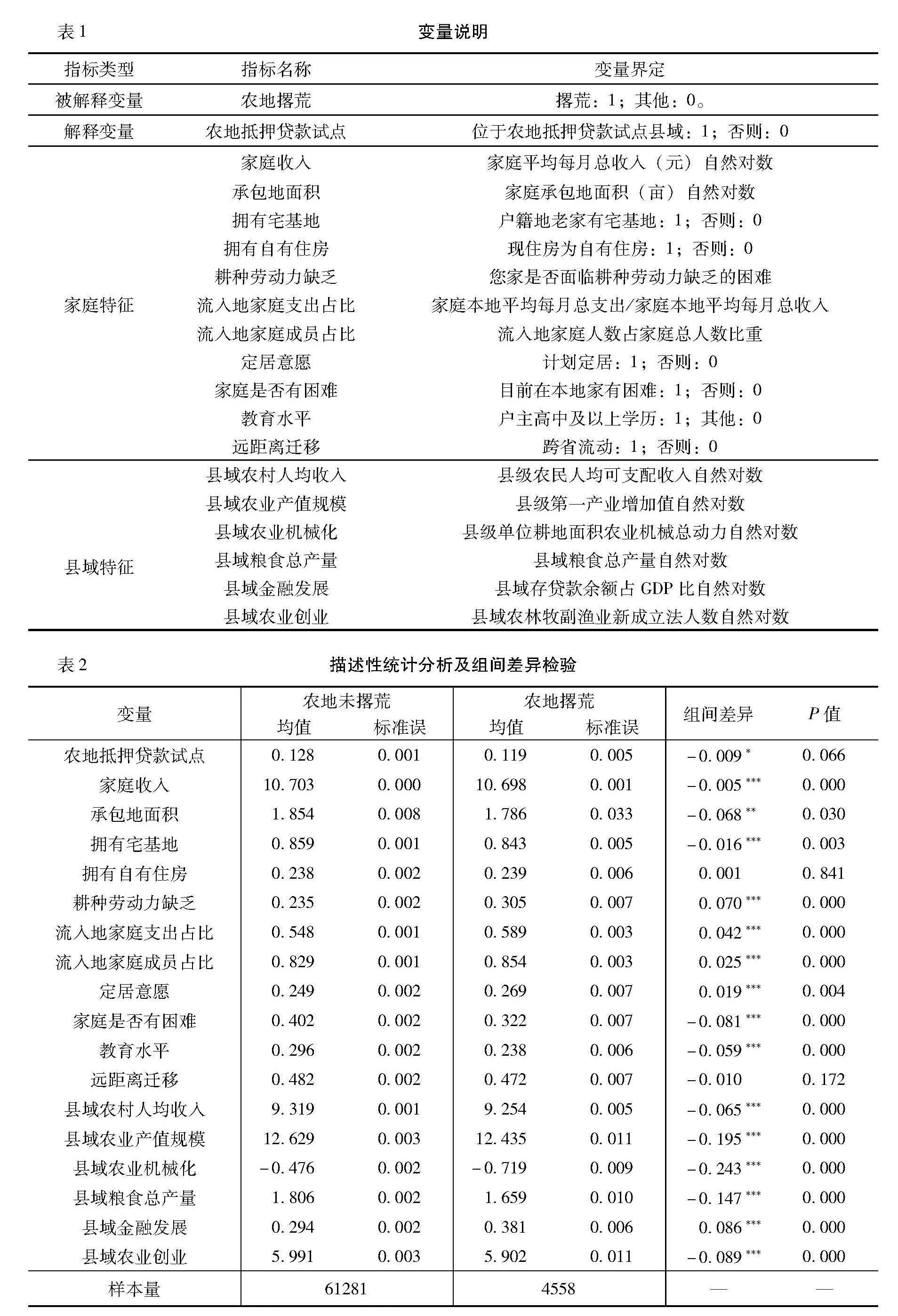

参照现有做法,从流动人口家庭特征、个体特征、县域特征,综合选取可能影响农地撂荒的变量。包括:家庭收入、承包地面积、拥有宅基地、拥有自有住房、耕种劳动力缺乏、流入地家庭支出占比、流入地家庭成员占比、定居意愿、家庭是否有困难、教育水平、远距离迁移、县域农村人均收入、县域农业产值规模、县域农业机械化、县域粮食总产量、县域金融发展、县域农业创业。具体衡量方式(见表1)。

(三)描述性统计分析及组间差异检验

通过样本分组,对农地未撂荒组(共计 61281个样本)和农地撂荒组(共计4558个样本)进行描述性统计分析,并进行组间均值差异检验(见表2)。可以看出农地撂荒组农地抵押贷款试点均值(0.119)低于农地未撂荒组均值(0.128),差值为-0.009,初步表明农地抵押贷款试点可能抑制农地撂荒。此外,耕种劳动力缺乏、流入地家庭支出占比、流入地家庭成员占比等控制变量组间差异显著,表明这些控制变量对农地撂荒可能存在明显影响,即本文所选解释变量和控制变量对农地撂荒存在解释力。

(四)模型设定

1.二项logit模型

首先设定二元logit模型,作为基准回归模型,研究农地抵押贷款试点对农地撂荒的影响,

如公式(1):

ln(Pi1/Pi0)=β1.Policyi+∑bik.Controlsik+Provinceim+ei……"" (1)

其中,ln(Pi1/Pi0)为对数几率比,Pi1代表第i个农户选择农地撂荒的概率,Pi0代表农户未选择农地撂荒的概率。Policyi为虚拟变量,代表第i个农户是否位于农地抵押贷款试点县域,如果是则为1,否则为0。Controlsik为第k个控制变量,Provinceim代表省域异质性,e为随机误差项。

2.多项logit模型

为研究农地抵押贷款试点主要通过哪种耕地处置方式影响农地撂荒,在公式(1)的基础上设立多项logit模型,研究农地抵押贷款试点更偏向于选择何种耕地处置方式。如公式(2):

ln(Pij/Pi1)=β2jPolicyi+∑bik.Controlsik+Provinceim+e……"" (2)

公式(2)与公式(1)的区别在于等式左边为多元变量。其中,Pij代表选择第j种耕地处置方式的概率,Pil代表选择参照组对应耕地处置方式的概率。

四" 农地抵押贷款试点对农地撂荒的总体影响

(一)统计分析

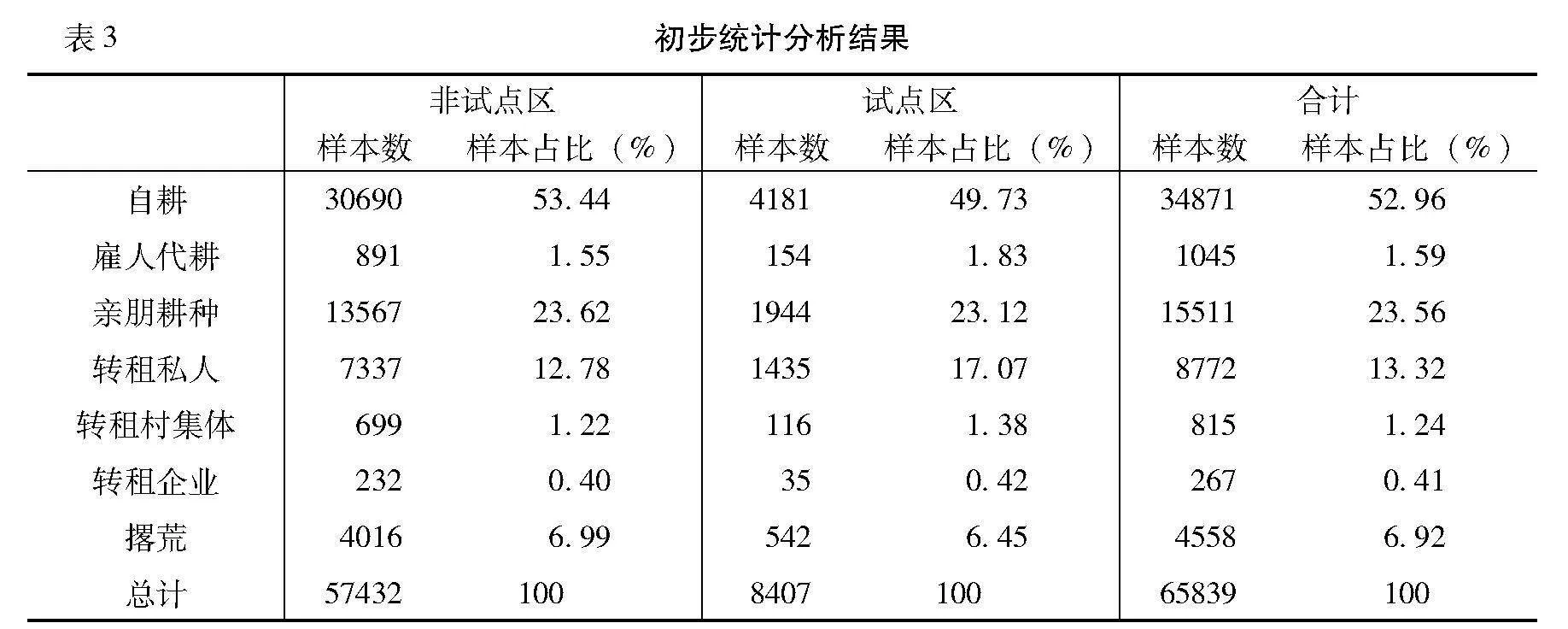

首先,为直观了解农地抵押贷款试点区与非试点区农户耕地处置行为差异,对数据进行统计分析(见表3)。总体上来看,65839个流动人口家庭中,选择自耕的家庭占比达52.96%,其次分别是亲朋耕种(23.56%)、转租私人(13.32%)、撂荒(6.92%)、雇人代耕(1.59%)、转租村集体(1.24%)、转租企业(0.41%)。可见,当前多数流动人口更倾向于维持农业生产;同时,亲朋耕种的偏好高于转租,并存在一定的撂荒倾向。对比试点区和非试点区耕地处置行为偏好可发现,试点区内农户雇人代耕、转租的倾向更高,而非试点区农户自耕、亲朋耕种、撂荒的倾向相对较高。

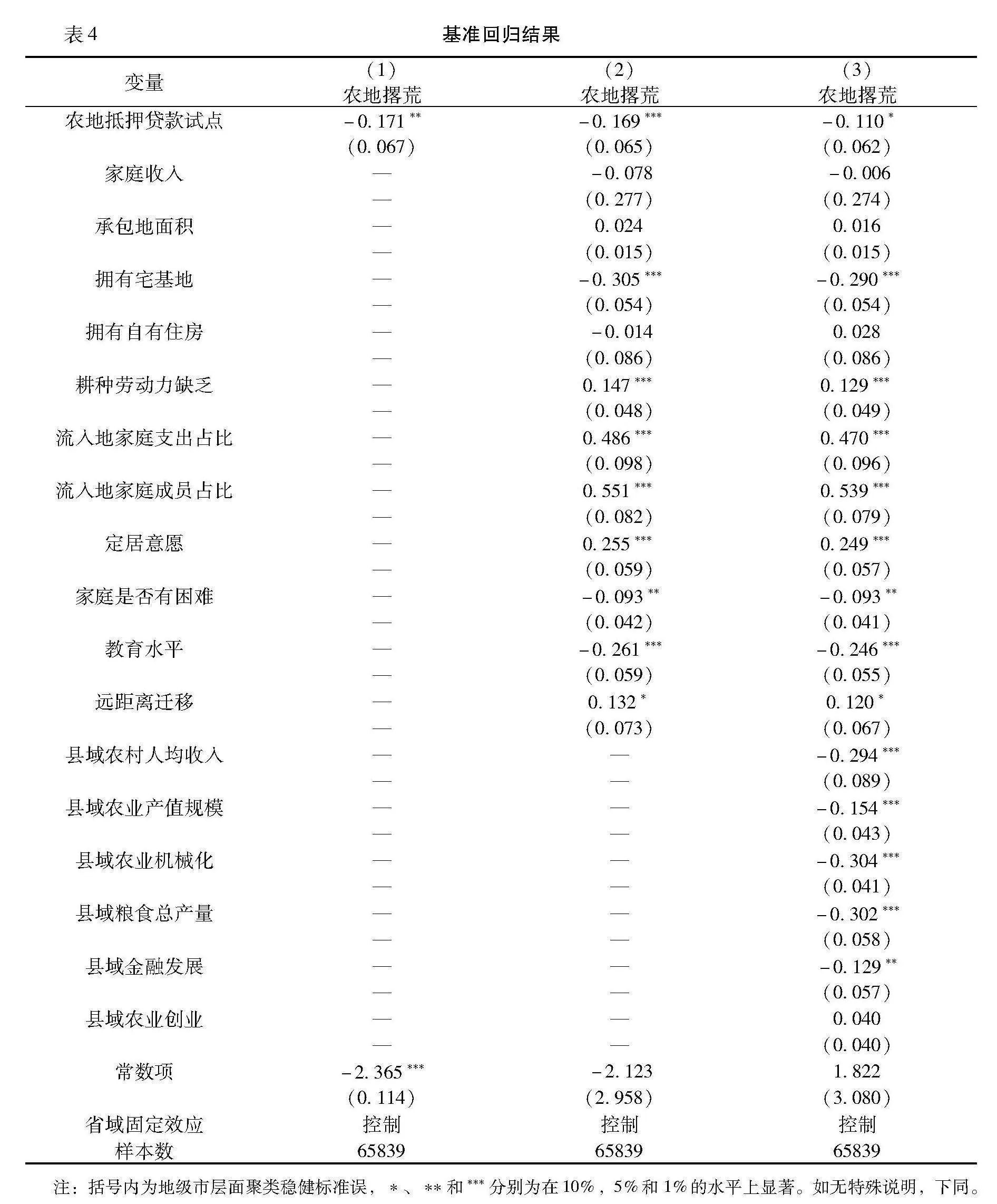

(二)基准回归

基于公式(1)开展基准回归分析,得到农地抵押贷款试点对农地撂荒的总体影响(见表4)。在控制省域固定效应的基础上,列(1)引入仅核心解释变量,列(2)(3)逐步加入了家庭特征变量、县域特征变量。结果表明,列(1)(2)(3)中,农地抵押贷款试点的回归系数均显著为负,表明农地抵押贷款试点抑制了农地撂荒,验证了假说1,农地抵押贷款试点政策促进了农地有效利用,抑制了流动人口家庭农地撂荒行为。

(三)稳健性检验

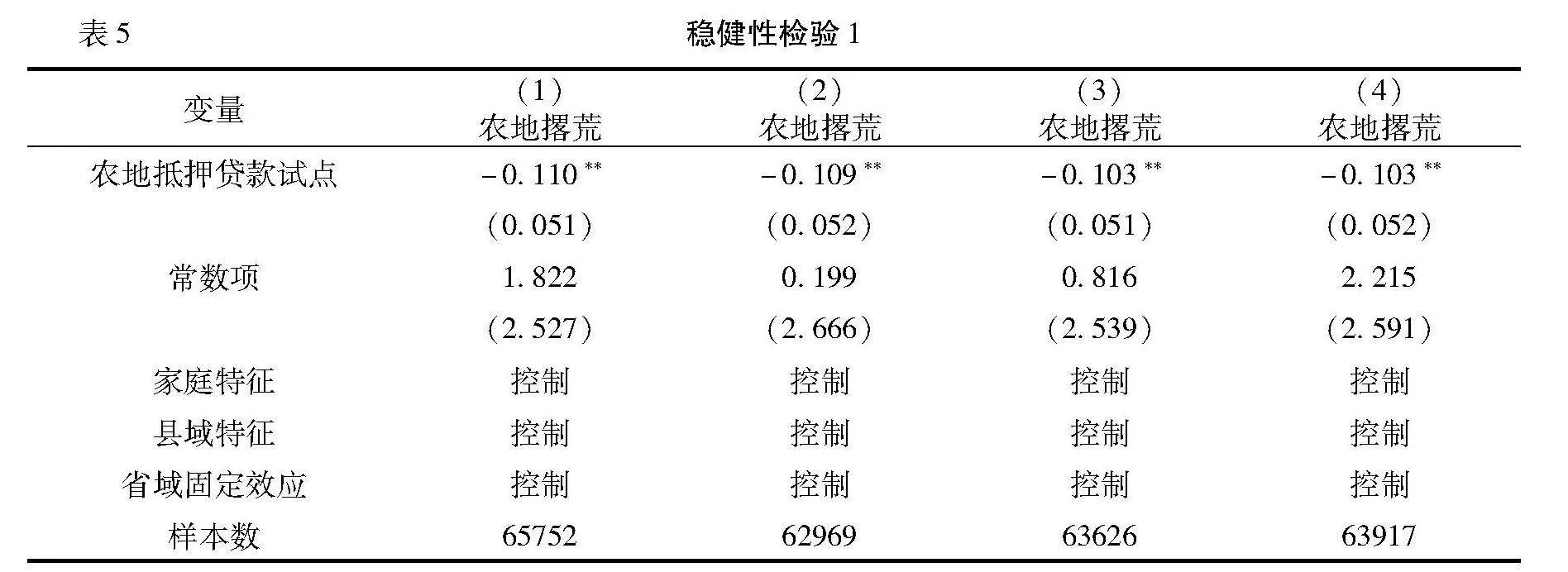

1.剔除部分样本

首先,剔除部分样本量过少的省级行政区,由于北京、上海、天津为户籍地的农户数据均小于20份,过少的样本量会导致对该省的调研缺乏代表性,并且北京、上海和天津城市化程度高,

其农业发展与其他地区存在明显差异,为了降低这部分干扰,对这部分样本予以剔除,得到表5列(1)。其次,剔除所有直辖市样本,直辖市农业发展与其他地区存在明显的差异,剔除该类样本有利于减少未控制因素对结果的干扰,得到表5列(2)。再次,在农户的所有耕地处置方式中,雇人代耕、转租村集体、转租企业、种树及其他的样本量明显较少,为避免这类非主流耕地处置方式对估计结果的影响,剔除这些样本,得到表5列(3)。最后,由于同时期59个参与农房抵押贷款试点的县域中,有13个同时也实行农地抵押贷款试点,为避免政策干扰,同时剔除了这部分试点县域的样本,得到表5列(4)。结果表明,在考虑上述样本干扰后,农地抵押贷款试点对农地撂荒的抑制作用仍然显著。

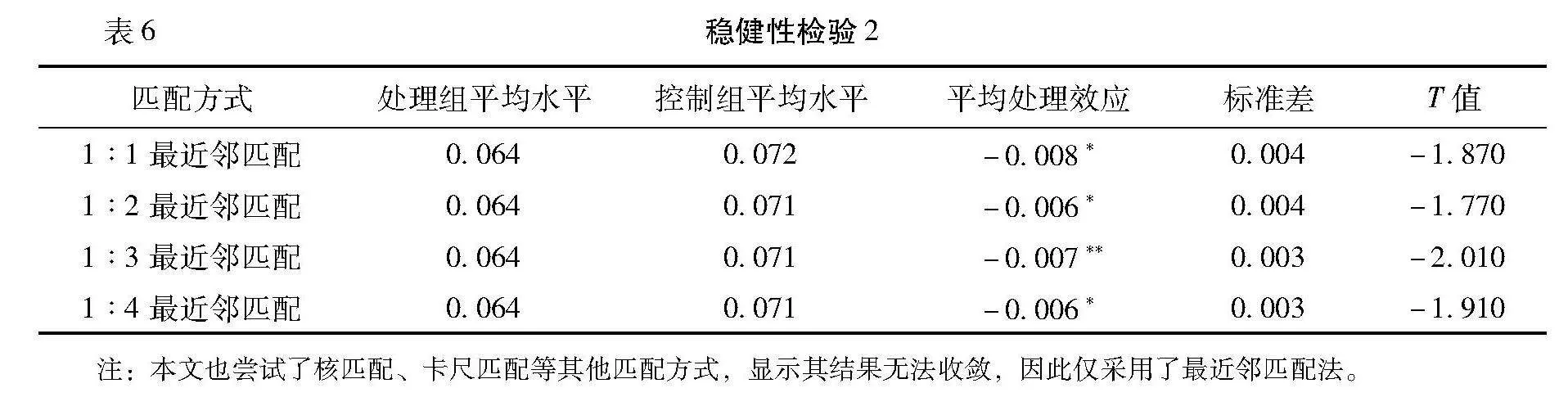

2.倾向得分匹配

基准回归模型基于Logit回归进行分析,但农地抵押贷款试点地区和非试点地区可能存在系统性差异,存在样本选择偏差,对此需要进行PSM检验匹配出与试点地区相似的样本,以估计政策处理效应。对此,以是否位于农地抵押贷款试点区为处理变量,进行倾向得分匹配分析(见表6)。结果表明,在不同倾向得分匹配方式下,平均处理效应均显著为负,即试点区农户农地撂荒倾向平均低于非试点区,支持了基准回归结果。

五" 农地抵押贷款试点对不同群体农地撂荒的影响

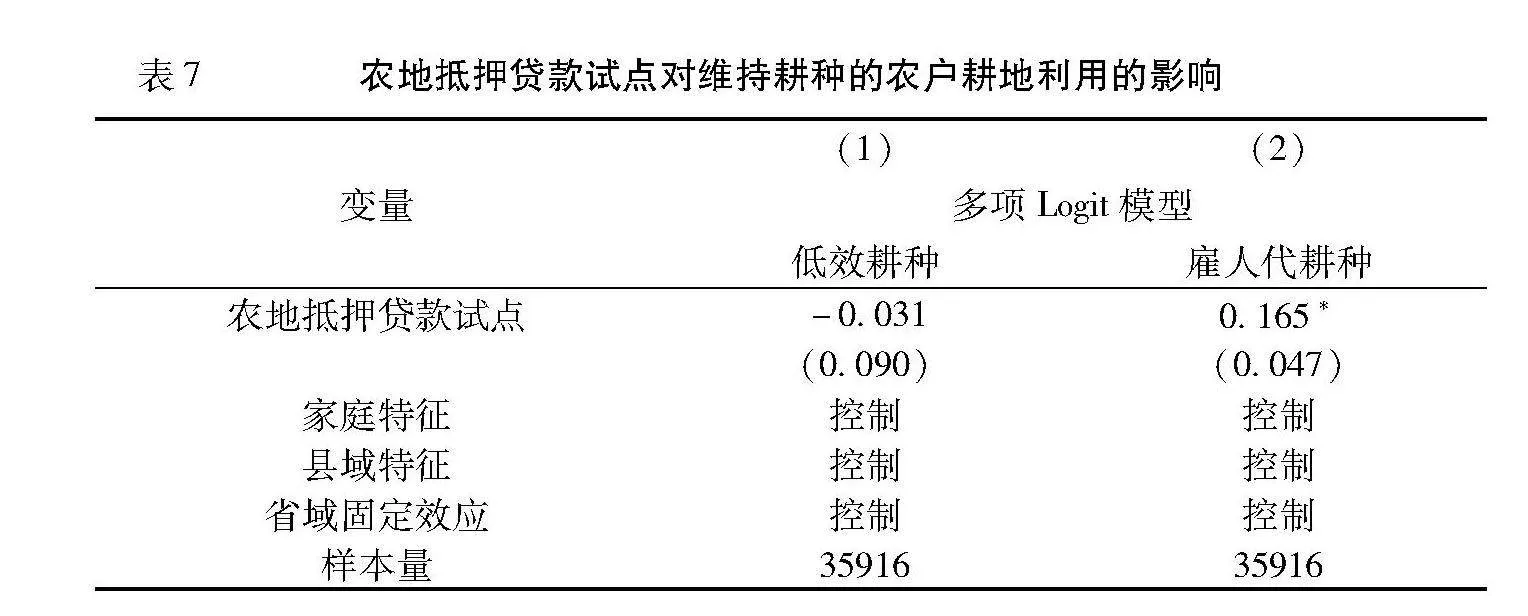

(一)农地抵押贷款试点对维持耕种的农户的影响

根据各类耕地处置方式差异,在自耕、雇人代耕种、亲朋耕种、转租给私人、转租给村集体、转租给企业、撂荒等七种耕地处置方式中,将其中的自耕、雇人耕种定义为维持耕种,其他方式定义为放弃耕种。以维持耕种农户为研究对象,参照刘春卉等刘春卉、聂文静、赵晓彤,等:《农村外出务工人员承包地处置方式的区域差异与影响因素——基于社会融入视角》,《自然资源学报》2022年第2期,第424—439页。关于隐性撂荒的界定,从自耕样本中筛选出承包地收益大于0的样本,定义为正常耕种,并筛选出承包地收益小于等于0的样本定义为低效耕种。以正常耕种为基准,构建包括正常耕种、低效耕种和雇人代耕三种耕地处置行为的多项Logit模型,研究农地抵押贷款试点如何影响耕种效益和雇佣劳动力决策(见表7)。列(1)中农地抵押贷款试点系数不显著(-0.031),但列(2)中农地抵押贷款试点系数显著为正(0.165),表明农地抵押贷款试点有利于提升农户雇佣劳动力倾向,从而促使农户积极开展农业生产,有利于防止农地撂荒,验证了假说2。

(二)农地抵押贷款试点对放弃耕种的农户的影响

流动人口放弃耕种后面临亲朋耕种、转租和撂荒三种决策。如果农户放弃耕种后倾向于选择农地转出或者将耕地交由其他农户耕种,则有利于避免直接抛荒耕地。对此以放弃耕种的农户为研究对象,以农地撂荒样本为参照组,建立多项Logit模型,分析农地抵押贷款试点如何影响亲朋耕种、转租及撂荒三种行为(见表8)。列(1)中农地抵押贷款试点系数不显著(0.031),列(2)中农地抵押贷款试点系数显著为正(0.196),表明农地抵押贷款能够显著提升农户农地转出倾向,防止农地撂荒。验证了假说3。结合前文分析,其可能原因在于农地抵押贷款试点一方面可以增加农地转入需求,促使流动人口家庭选择转出耕地;同时,农地抵押贷款试点带来农地价值上涨,提升了农地撂荒的机会成本,也提升了农户农地转出意愿。

六" 进一步讨论

(一)作用渠道分析

在农地利用上,流动人口家庭主要面临三方面问题:其一,劳动力流失带来耕种意愿和耕种能力下降,进而导致农户退出生产,部分耕地被撂荒。其二,随着农户逐渐定居城市,家庭经济重心逐渐转移至城市,导致农户对老家耕地的投入逐渐减少,引发耕地撂荒。其三,农户逐渐定居城市的过程中,部分耕地被闲置,但农地流转收益低、风险高导致农户农地流转积极性不足。因此,劳动力流失、资本流失和城市定居行为,是流动人口家庭农地撂荒的重要原因。而农地抵押贷款试点具有强化融资支持、提升农地价值、促进农地流转的作用,从政策作用效果来看,农地抵押贷款试点有利于弱化上述因素对农地撂荒的促进作用。本文关注农地抵押贷款试点能否弱化这些因素对农地撂荒的促进作用。对此在基准回归模型基础上引入交互项,建立模型如下:

Lai=β11.Policyi+β21.Mi+∑km=1bm.Controlsmi+Provincei+ei

(3)

Lai=β12.Policyi+β22.Mi+β3Mi.Policyi+

∑km=1bm.Controlsmi+Provincei+ei

(4)

其中,公式(3)与基准回归模型相同。列(4)中,M为劳动力流失、收入转移和拥有定居计划,这些因素预期对农地撂荒存在促进作用,即在公式(3)中β21.系数显著为正。进一步引入这些因素和农地抵押贷款试点的交互项(Mi.Policyi),如果β3系数显著小于0,则说明农地抵押贷款试点能够弱化劳动力流失、资本流失和拥有定居计划对农地撂荒的促进作用,防止人口流入城市进程中出现的农地撂荒问题。

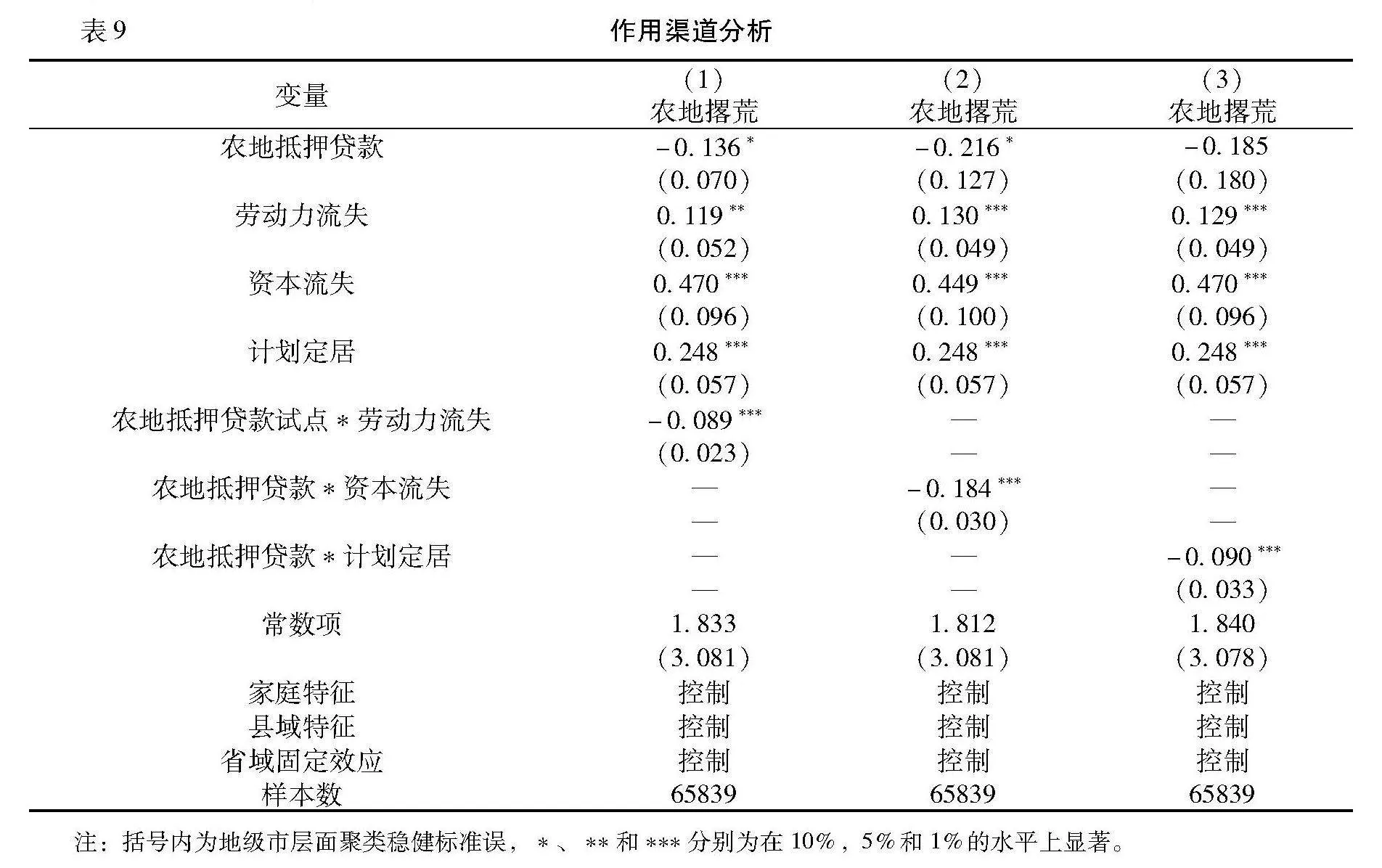

结论见表9,列(1)(2)(3)中,劳动力流失、资本流失、计划定居三个变量的回归系数均显著为正,表明劳动力流失、资本流失、计划定居会诱发农地撂荒。而列(2)交互项(农地抵押贷款试点*劳动力缺乏)系数显著为负,表明农地抵押贷款试点能够显著抑制劳动力缺乏对农地撂荒的促进作用;列(3)交互项(农地抵押贷款试点*资本流失)系数显著为负,表明农地抵押贷款试点能够显著抑制资本流失对农地撂荒的促进作用;列(4)交互项(农地抵押贷款试点*定居意愿)系数显著为负,表明农地抵押贷款试点能够显著抑制定居意愿对农地撂荒的促进作用。

上述结论表明,人口迁移进程中劳动力流失、资本流失和定居意愿增强,导致农户撂荒倾向增加。农地抵押贷款试点则有利于缓解这些不利影响,抑制农户因投入要素不足和定居城市导致的撂荒倾向。其可能原因在于农地抵押贷款试点提升了金融可得性,一方面减缓了投入要素不足对农地撂荒的促进作用;另一方面,也通过增加农地转入需求、提升农地价值,推动农地流转,减少撂荒现象。

(二)异质性分析

上述分析已发现农地抵押贷款显著抑制了流动人口家庭耕地撂荒,考虑到区域差异,进一步开展异质性分析。

1.农地确权进度

按照政策规定,农地进行农地抵押融资贷款均需符合“承包土地没有权属争议”等条件。因此,农地确权进度可能导致农地抵押贷款实际推进程度存在差异。农地抵押试点地区的农地确权颁证进度滞后将导致农地抵押贷款无法顺利开展马九杰、亓浩、吴本健,等:《农地经营权抵押的金融供给效应分析——来自农村金融机构的证据》,《统计研究》2023年第1期,第121—133页。,从而制约农地抵押贷款试点政策效果。对此采用“颁发土地经营权证份数/承包地合同份数”衡量农地确权程度,该指标源于《中国农村经营管理统计年报》,并基于农地确权中位数将样本按照省域分为农地确权程度高和低两组进行异质性分析(见表10列(1)(2))。列(1)中农地抵押贷款回归系数显著为负,列(2)中农地抵押贷款回归系数为负但不显著,说明在农地确权程度较高的地区,农地抵押贷款对农地撂荒的抑制作用相对明显。

2.土地流转市场发育

农地抵押贷款要求拥有抵押的流转土地“签订了合法有效的经营权流转合同或依流转合同取得了土地经营权权属确认证明”。目前部分农地抵押贷款是通过承包户先将土地转租至其他农业经营主体,然后由农业经营主体开展的。如果土地流转不规范,那么农地转入方也会缺乏相应的产权证明去进行农地抵押融资贷款。对此,采用所在省正式流转耕地占比,即“签订流转合同的耕地流转面积占家庭承包耕地流转总面积”对样本进行分组从而进行异质性分析(见表10列(3)(4)),该指标源于《中国农村经营管理统计年报》。列(3)中农地抵押贷款回归系数显著为负,列(4)中农地抵押贷款回归系数不显著,说明在农地流转市场发育程度较高的地区,农地抵押贷款对农地撂荒的抑制作用相对明显。

3.金融发展水平

金融发展水平低的区县,农业经营主体受到的信贷约束可能越严重,从而对农地抵押贷款的需求越高。但同时金融发展程度越高的地区,金融体系在资金供给、金融产品创新等方面力度更强,更有利于农地抵押贷款政策执行。对此,采用金融相关比这一指标衡量金融发展水平,该指标已在表1中进行定义。通过金融相关比中位数将所有县域分为传统金融发展水平高和传统金融发展水平低两类,以检验农地抵押贷款在两类地区对农地撂荒影响的差异(见表10列(5)(6))。列(5)中农地抵押贷款回归系数显著为负,列(6)中农地抵押贷款回归系数不显著,说明在金融发展水平较高的地区农地抵押贷款对农地撂荒的抑制作用更强。

七" 结论与启示

农地抵押贷款是推动金融服务“三农”、保障粮食安全的重要举措。本文以流动人口家庭为研究对象,基于2017年中国流动人口动态监测调查数据研究农地抵押贷款试点对农地撂荒的影响。结论表明:(1)农地抵押贷款试点有利于抑制流动人口家庭农地撂荒倾向,表现为在开展农地抵押贷款试点的地区,农户的农地撂荒倾向总体上更低。(2)农地抵押贷款试点并未显著提升农户耕种收益,但有利于促使流动人口家庭雇佣劳动力,从而抑制农地撂荒。(3)农地抵押贷款试点显著提升了农户农地转出意愿,表现在农地抵押贷款试点地区流动人口家庭选择农地转出的倾向高于农地撂荒,从而有利于防止农地撂荒。(4)农地抵押贷款试点能够显著缓解流动人口家庭因劳动力缺乏、资本流失和定居意愿增强诱发的农地撂荒倾向。(5)在农地确权程度、农地流转市场发育程度、金融发展水平高的地区,农地抵押贷款试点对农地撂荒的抑制效应较为显著,即更好的产权制度保障、更成熟的农地流转市场、更高的金融发展水平有利于强化农地抵押贷款政策效果。

根据以上研究结论,提出如下政策建议。第一,实施农地抵押贷款政策有助于遏制流动人口家庭农地的撂荒现象。因此,在我国新型城镇化进程加速的背景下,可充分发挥政策作用缓解人口流动带来的农地撂荒问题。未来应进一步为推动农地抵押贷款政策的实施创造有利条件,深入推进农地抵押贷款政策,发挥农地抵押贷款在保障粮食安全方面的积极作用。第二,农地抵押贷款试点对农地转出的推动作用较为明显,即除了缓解融资约束之外,农地抵押能够刺激农户转出耕地。因此充分发挥农地抵押贷款政策激活农地资产价值、完善农地产权制度保障、并完善农村土地流转市场体系,有利于促使农户转出耕地,促进耕地资源有效配置。第三,农地抵押贷款对农地撂荒的抑制效应与地区农地确权、土地流转市场发育和金融发展程度密切相关。因此在推行农地抵押贷款的同时,要通过推动农地确权、完善土地流转市场、推动农村金融发展等措施,为农地抵押贷款政策推行提供良好条件。

Can the Pilot Program of Farmland Mortgage Loans Suppress

the Farmland Abandonment by Migrant Households

XIANG Nian, GAO Xiao-yan, TIAN Li-li

Abstract: The farmland mortgage loans are an important measure to ease the constraints on rural financing, promote common prosperity and ensure food safety. Based on the data from China Migrants Dynamic Survey(2017), this paper explores the influence of the farmland mortgage loans on farmland abandonment of the migrant households. The conclusion shows that the pilot program of mortgage loans has generally inhibited the farmland abandonment by migrant households, mainly through promoting labor employment and the transfer of farmland; The pilot program of farmland mortgage loans has significantly weakened the tendency of migrant households to abandon farmland due to labor shortages, capital outflows, and increased settlement willingness; In the areas with high degrees of farmland ownership confirmation, development of agricultural land transfer market and high level of financial deepening, the mortgage financing of farmland transfer markets, and financial development, the pilot program of farmland mortgage loans has a more significant inhibitory effect on farmland abandonment. The research conclusion provides a reference for playing the role of farmland mortgage loans to control the farmland abandonment.

Keywords: pilot program for farmland mortgage loans; migrant households; farmland abandonment; farmland transfer; food safety

【责任编辑:陈雷" 林舒琪】

猜你喜欢

环球人文地理·评论版(2016年8期)2017-01-19 00:27:27

海峡科技与产业(2016年12期)2017-01-16 19:05:18

南水北调与水利科技(2016年6期)2017-01-06 13:10:22

现代商贸工业(2016年26期)2016-12-26 12:36:43

吉林农业·下半月(2016年12期)2016-12-26 09:41:23

关爱明天(2016年12期)2016-12-20 05:21:01

现代营销·学苑版(2016年9期)2016-12-08 02:17:25

商(2016年32期)2016-11-24 15:07:07

民生周刊(2016年27期)2016-11-24 03:55:42

民生周刊(2016年21期)2016-11-19 14:08:09