互联网上市公司高管薪酬差距对企业投资效率的影响研究

——高管团队特征的调节作用

2023-12-29 06:11陈露霞

生产力研究 2023年12期

陈露霞,王 路

(1.上会会计师事务所(特殊普通合伙)浙江分所,浙江 杭州 310018;2.浙江理工大学 经济管理学院,浙江 杭州 310018)

一、引言

企业高效率投资是我国经济高质量发展的重要动能,对于微观企业而言,投资作为一项重要的战略性决策,高效率投资不仅能为其提供良好的融资环境,降低融资成本,还能为企业提供管理咨询、关系网络等增值服务,助力企业价值增长。但是,由于信息不对称问题的存在,企业在投资过程中弥漫着竞争风险、执行风险和控制风险[1],这些均会成为企业非效率投资的“导火索”。而互联网的普及与发展能够有效强化企业在投资进程中信息不对称的主导地位[2],且推动互联网企业高效率投资有助于为经济提质增效赋能。但与传统企业相比,互联网企业在发展过程中对人力、资本、信息技术等资源要素的需求急速上升[3],往往会陷入流动资金不足、人力资源匮乏等困境,所面临的投资风险和投资成本也将大大提升。因此,如何促进互联网企业投资效率的提升尤为重要。

企业高管团队作为战略决策的制定者与把控者,决定着企业的运营方向和内控体系建设,对企业投资效率的提升具有重要影响。研究指出,差距化的薪酬结构能够在驱动高管工作勤奋度的同时,激发他们为弥补薪酬差距而提升风险承担水平[4]。高管薪酬差距与企业决策行为的研究主要从两个视角展开。基于行业视角,学者认为在相同行业中,高管薪酬差距对企业研发投入[5]、风险承担水平[6]以及企业绩效[7]等具有显著的促进效应。相反,较大的薪酬差距也会对企业产生一定的负面影响,如增长高管职务侵占罪发生的可能性[8],加剧股价崩盘风险[9],甚至出现高管离职的境况[10]等。针对薪酬制度的激励效果,也有研究表明薪酬差距对高管的作用并不显著,对普通员工的积极性却产生了显著的促进效果[11]。基于地理临近视角,学界根据城市统计区域进行了划分,发现地理区域邻近范围内,高管薪酬差距能显著增加公司业绩[12]、本地就业偏好[13-14]、企业创新产出[15]等。但值得注意的是,薪酬差距在企业内部成员间所触发的心理比较效应,可能不仅局限于高管与非高管的职位等级中,同等级内的高管团队特征也是重要的考量因素。一方面,相较于不同的职位等级,高管团队薪酬差距更大程度地将薪酬比较限定在职位等级相当的群体内,提高了薪酬的可比性。另一方面,个体特质差异是我国企业高管团队中的典型特征,年龄、受教育程度、社会经验等高管团队特征的不同,使得社会比较的心理效应能够映射至个体的行为上,从而引发差异性投资决策。

基于此,本研究聚焦于互联网企业,考察高管团队薪酬差距对企业投资效率的影响,并以社会比较理论为依据,探究高管团队平均年龄、平均受教育程度、平均社会经验以及性别分布四种团队特征差异在高管团队薪酬差距与企业投资效率关系中发挥的差异性调节作用,以期为互联网企业有效提升投资效率提供可行范本与决策建议。

二、理论分析与研究假设

(一)高管团队薪酬差距对企业投资效率的影响

高管团队薪酬差距是指针对不同能力水平的高级管理人员,企业支付其不同的薪酬水平[16]。这种分配方式是对高管内部薪酬结构、薪酬分配原则和薪酬公平性的客观体现,目的在于激发企业高管成员的勤勉程度,或者吸引更多德才兼备的高级管理人员,保证企业经营发展战略的顺利实施。高管团队中,绝对的薪酬差距能够使其清晰感知到自身价值的实现以及对企业绩效的功劳程度。根据社会比较理论,人们往往倾向于将社会关系中的同一群体与自己相比较,根据比较结果进行自我认知和解析。这意味着,基于同群间的薪酬比较,会激发低薪酬高管人员黑色嫉妒的心理动机,强化高级管理人员间的竞争意识,激励其为获得更高水平的薪酬而积极投身至事业中,保证投资进程的有效性与准确性。此外,在高管内部薪酬差距较小的情况下,会使高管无法感知自身管理稀缺资源所获得的额外补偿,这会降低自我价值实现感,导致企业陷入投资不足的逆境。也就是说,高管团队的薪酬差距能够有效抑制非效率投资,使得企业投资效率得以提升。基于上述分析,提出假设1:

H1:高管团队薪酬差距对企业投资效率具有显著的促进作用。

(二)高管团队特征的调节作用

高管年龄能在一定程度上反映出其行事作风、管理理念以及风险偏好等,这些对高管决策风格的形成具有重要影响,是提升企业投资效率的重要参考因素。具体来说,在高管团队薪酬差距较大的情况下,高管团队平均年龄越小,其精力越旺盛,技术创新偏好越强,越倾向于制定差异化投资战略保证企业投资效率的提升,且年龄较小的高管成员在信息解读、制定战略方面具有多样性,更易在企业内部进行变革,通过企业价值的提高来实现自身薪酬的增长。而当高管团队的平均年龄较大时,往往具有较强的风险规避倾向,在不确定性领域内进行创新投资的意愿较低,更期望在自身所熟知的范围内进行投资以确保现有薪酬水平,然而在市场动荡以及竞争激烈的境况下,这种决策风格极易产生非效率投资。

如前文所述,高管薪酬水平是衡量企业高管人员能力和价值的重要方式。首先,女性向来在职场中处于不利地位,在高管薪酬具有较大差距的情况下,为了证明自身能力并不亚于男性高管,她们往往会展现出更为强烈的竞争意识,在这种环境下,企业的竞争氛围会更加激烈,投资效率也能随之升高。其次,相较于男性高管,女性高管更加注重风险规避,在企业财务和经营决策中表现得更为谨慎,其谨慎稳健的领导风格在投资决策中具有日益增长的影响力。最后,女性高管更为重视自身声誉和职位安全,这使其具有较强的监管动机,为提升薪资水平,会在投资决策中不断向高管团队其他成员警示风险,以避免非效率投资产生。且在女性高管的耳濡目染下,男性高管也会在一定程度上改变自身对投资风险的态度,使得企业投资效率得以提升。

高管团队受教育水平能够体现出个人的思维模式、专业知识以及行动能力[1]。在薪酬差距较大的情况下,平均受教育程度越高的高管团队为提高其薪酬水平,往往会充分发挥自身完备的理论知识和专业技能,这能够缩减企业与市场间的信息鸿沟,避免委托代理问题的产生,进而提升企业投资效率。此外,受教育程度较高的高管团队通常具有较强的信息处理能力和学习能力,基于全局和创新的战略视角看待企业所面临的问题,帮助企业克服“新生劣势”的境况,这同样能够降低企业投资风险和成本,提升投资效率。

社会经验是指高管成员通过社会联系获得差异化资源并从中受益的能力,这不但可以助力企业获取稀缺资源,还会影响到高管的管理执行决策。在薪酬差距较大的情况下,首先,高管平均社会经验越丰富,应对市场变化的能力越强,越有足够的投资经验和精力帮助企业成长,在提升薪资水平的同时,证明自身价值。其次,社会经验丰富的高管团队往往拥有较广的社会网络关系,能够通过所处的社会网络关系接触其他行业信息,获取其他公司的技术支持和咨询服务,薪酬的差距会促使其积极投入事业,利用自身经验优势提升薪资水平。

基于上述分析,提出如下假设:

H2:高管团队平均年龄负向调节高管团队薪酬差距与企业投资效率的关系;

H3:高管团队性别分布正向调节高管团队薪酬差距与企业投资效率的关系;

H4:高管团队平均受教育程度正向调节高管团队薪酬差距与企业投资效率的关系;

H5:高管团队平均社会经验正向调节高管团队薪酬差距与企业投资效率的关系。

三、研究设计

(一)样本选取与数据来源

研究择取2015—2021 年沪深A 股上市企业作为初始样本,文中涉及数据主要来源于CSMAR 数据库和Wind 数据库。为保证的数据的连贯性和有效性,进行了以下筛选:(1)互联网的普及与发展能够强化企业在投资进程中信息不对称的主导地位[2],推动互联网企业高效率投资有助于为经济提质增效赋能,因此根据《国民经济行业分类》选取159 家互联网企业;(2)剔除ST、*ST 类,及数据不完整的企业;(3)剔除金融行业。经过筛选最终确定96 家企业,共计672 个观测数据,并对连续变量进行1%上下Winsorize 处理以避免极值影响。

(二)变量定义

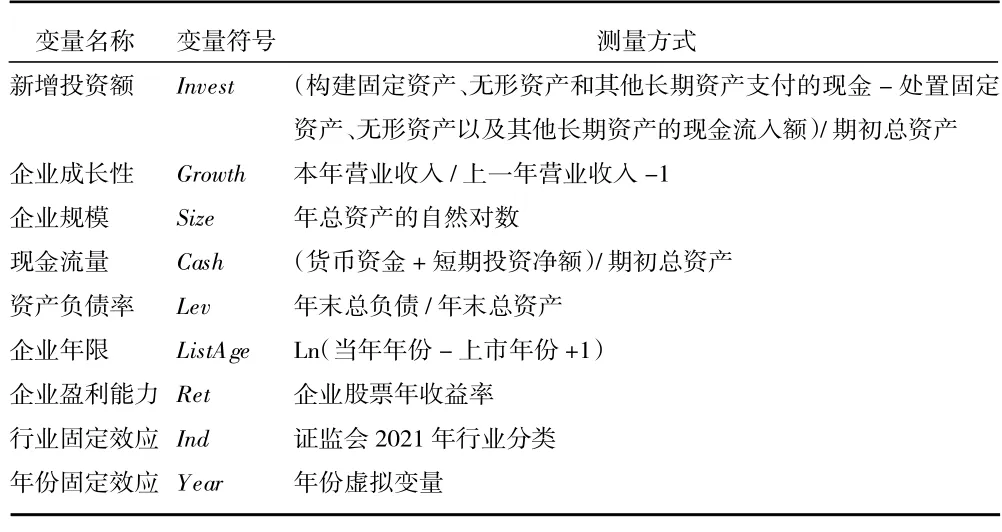

1.被解释变量。企业投资效率:构建投资效率模型,该模型中结果数值越大,意味着企业投资效率越高。

模型中涵盖的变量定义如表1 所示。

表1 企业投资效率模型变量定义

2.解释变量。高管团队薪酬差距:采用内部绝对薪酬差距的测算方法,即(董监高薪资总额/3)/[(董监高薪资总额-董监高前3 名薪资总额)/(董监高总人数-3)],结果数值越大,意味着高管团队薪酬差距越明显。

3.调节变量。高管团队特征:高管团队平均年龄采用高管团队年龄之和与团队总人数的比值进行测度;将高管团队受教育水平划分为5 类,从1~5进行赋值(具体赋值方法如表2 所示);高管性别分布以女性与男性高管人数的比值进行测度,数值越大,意味着高管团队中女性成员越多;高管平均社会经验采用高管工龄之和与高管团队总人数的比值进行衡量,该数值越大,表明高管社会经验越丰富。

表2 变量定义汇总

4.控制变量。为保证研究结果的可靠性,参照相关研究设立了企业规模、资产负债率、净资产收益率等控制变量。

具体的变量说明如表2 所示。

(三)模型设定

为检验高管团队薪酬差距对企业投资效率的影响效应,依据研究假设设定如下计量模型:

其中,被解释变量Investi,t表示企业投资效率,解释变量Paydavi,t表示高管团队薪酬差距,调节变量Agei,t、Edui,t、Geni,t、Expi,t分别为高管团队平均年龄、团队平均受教育程度、团队性别分布和团队平均社会经验,Controlsi,t为控制变量,εi,t为随机误差项。模型(2)代表高管团队薪酬差距对企业投资效率的影响效应;模型(3)~模型(6)用来检验高管团队平均年龄、受教育程度、性别分布和社会经验在高管团队薪酬差距与企业投资效率关系中发挥的调节作用。

四、实证分析

(一)描述性统计

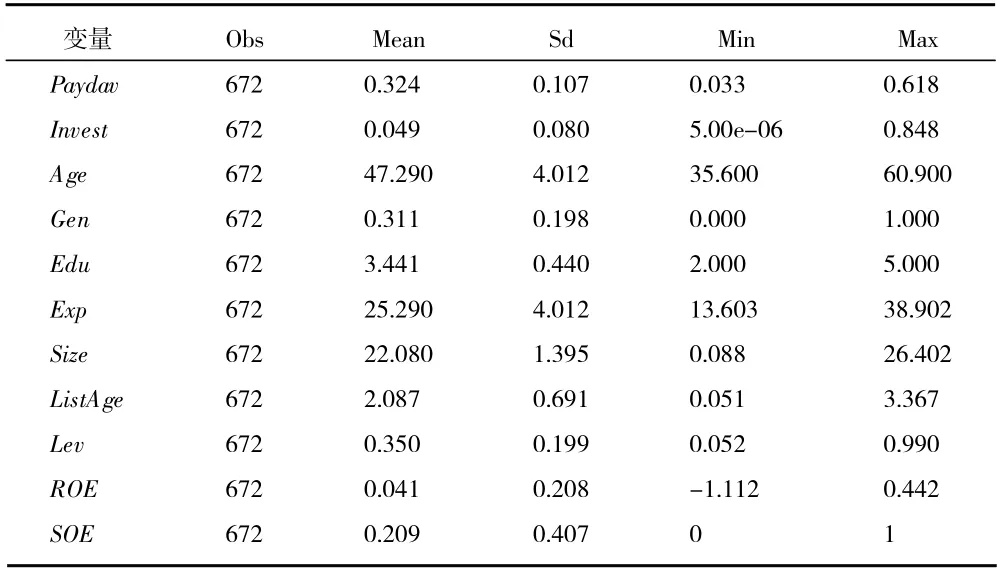

描述性统计如表3 所示。企业投资效率均值为0.049,说明我国互联网企业的投资效率仍有较大的提升空间,最大值和最小值为0.848、0.000 005(表中缩写为5.00e-06),意味着不同互联网企业间的投资效率存在较大差异。高管团队薪酬差距的均值、标准差、最大值和最小值分别为0.324、0.107、0.033、0.618,表明不同企业高管薪酬差距情况差异较大,这与企业内部控制体系有很大关联。在企业内控体制尚不健全的局势下,可能会打击高管的自我价值感知和开展商业宏图的积极性,从而影响投资效率的提升。高管团队特征方面:高管团队年龄均值为47.290,标准差为4.012,说明互联网企业中高管团队的年龄普遍较大,且年龄构成较不均衡;高管团队性别均值为0.311,说明在互联网企业中,女性高管数量远少于男性;高管受教育程度最大值和最小值分别是2.000 和5.000,表示不同企业高管间的学历存在明显差距;高管团队经验方面,标准差为4.012,代表高管间的社会经验具有一定参差。控制变量的统计结果均在合理范围内,与现有文献基本一致。

表3 各变量描述性统计分析表

(二)相关性分析

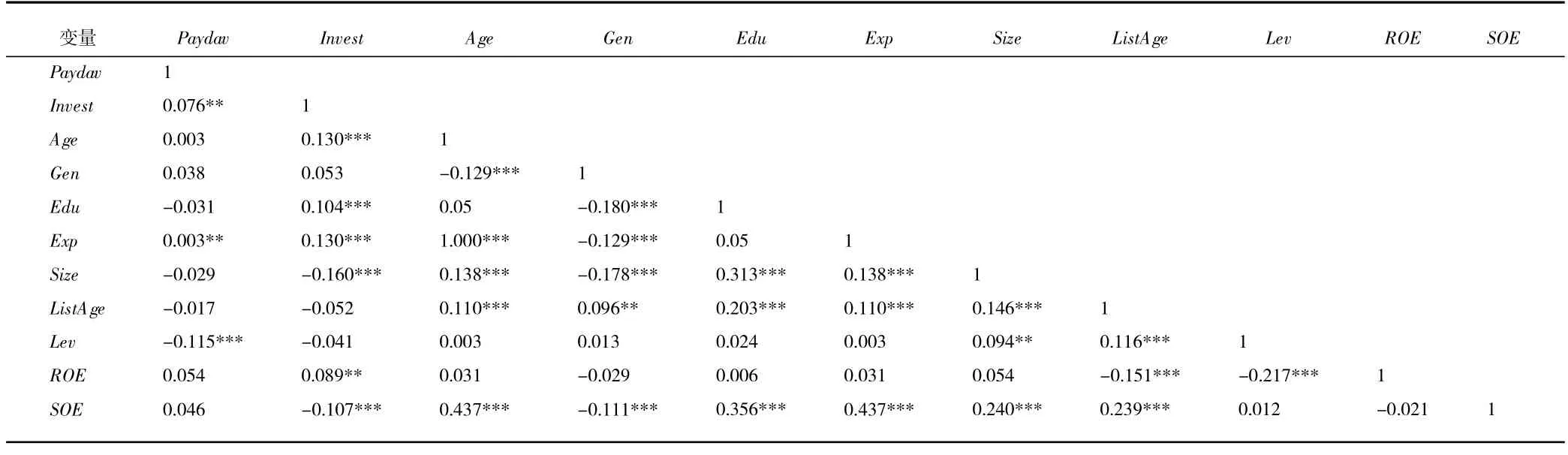

各变量相关性分析结果如表4 所示。表中数据显示,高管薪酬差距与互联网企业投资效率的相关系数为0.076,且在5%水平上显著,初步验证了H1。从控制变量来看,资产负债率与企业投资效率呈负相关,这表明资产负债率越高,越不利于企业投资效率的提升。

表4 相关性分析结果

(三)回归分析

在开展多元回归前,研究进行了多重共线性诊断以确保结论的可靠性。各解释变量VIF 值远小于5,Tolerance 值全部大于0.2,表示变量间无多重共线性的存在,可以纳入回归模型。同时,为排除随机项对于模型的影响,研究进行了Hausman 检验,基于检验结果使用固定效应模型进行回归。

1.基准模型检验

表5 列(1)代表了高管内部薪酬差距对企业投资效率的影响效应。结果显示,高管团队薪酬差距的回归系数显著为正,表明高管团队薪酬差距对企业投资效率产生了显著的促进效应,实证结果符合H1的预期。这意味着增加高管内部薪酬差距是提升企业投资效率的有效手段,它能够激发高管间的竞争意识,使其为提高薪酬水平而积极投身至事业中。

表5 假设检验结果

2.调节效应检验

(1)高管团队平均年龄的调节作用。根据表5列(2)的回归结果,高管团队薪酬差距和高管团队平均年龄交乘项系数为负,且在1%水平显著,这代表高管团队平均年龄在高管团队薪酬差距和企业投资效率的关系中发挥负向调节作用。即随着高管团队平均年龄的增加,高管团队薪酬差距对企业投资效率的增进效应逐渐被弱化,H2 得到验证。

(2)高管团队性别分布的调节作用。表5 列(4)中,高管团队薪酬差距与高管团队性别分布交乘项的回归系数在1%水平上显著,这表明高管团队性别分布能够正向调节高管团队薪酬差距与企业投资效率的关系,有效强化高管团队薪酬差距对企业投资效率的正向影响,H3 得以支持。

(3)高管团队平均受教育程度的调节作用。表5列(3)显示,高管团队薪酬差距与高管团队平均受教育程度交乘项的回归系数在5%水平上显著为正,说明高管团队受教育程度水平的提高对高管团队薪酬差距与企业投资效率的正向关系存在增进效应,H4 得到验证。这主要是由于高管学历越高,其具备的专业技能和理论知识越全面,能够缩减企业与市场间的信息鸿沟,降低投资风险。

(4)高管团队平均社会经验的调节作用。表5列(5)中,高管团队薪酬差距与高管团队平均社会经验交乘项的回归系数在1%水平上显著,且系数为正,说明高管团队平均社会经验能够有效强化高管团队薪酬差距对企业投资效率的正向影响,即随着高管团队社会经验的增加,高管团队薪酬差距对企业投资效率的促进作用逐渐被强化,H5 得到验证。

(四)稳健性检验

为确保研究结论的可靠性,进行了以下稳健性检验:(1)替代变量。以资本性支出与上期期末资本存量的比值衡量企业投资效率。(2)内生性检验。为避免因变量与控制变量之间反向因果关系产生的内生性问题,研究将所有控制变量滞后一期。上述检验结果中,高管团队薪酬差距与企业投资效率的关系显著为正;高管团队平均年龄与高管团队薪酬差距交乘项的回归系数显著为负;高管团队性别分布与高管团队薪酬差距交乘项的回归系数显著为正;高管团队平均受教育程度与高管团队薪酬差距交乘项的回归系数显著为正;高管团队平均社会经验与高管团队薪酬差距交乘项的回归系数同样显著为正,与前文结论基本一致。

五、研究结论与政策建议

(一)研究结论与讨论

本研究以2015—2021 年中国沪深A 股互联网企业为研究样本,实证检验高管团队薪酬差距对企业投资效率的影响,并深入剖析不同高管特征在这一影响效应中发挥的调节作用。研究发现:(1)高管团队薪酬差距对企业投资效率具有显著的促进效应;(2)高管团队平均年龄负向调节高管团队薪酬差距与企业投资效率的关系,即高管团队平均年龄越小,其与高管团队薪酬差距对企业投资效率的协同作用越强;(3)高管团队性别分布、平均受教育程度和平均社会经验在高管团队薪酬差距与企业投资效率的关系中具有正向调节作用,这些高管特征能够强化高管团队薪酬差距对企业投资效率的促进效应,进一步提升企业投资效率,其中,该强化效果在高管团队性别分布方面更为突出。

(二)理论贡献

(1)本文拓展了高管团队薪酬差距的经济后果研究。现有研究主要从企业研发投入(Zhu 等,2022)[5]、风险承担水平(Fu 等,2020)[6]、企业绩效(Coles 等,2018)[7]以及股价崩盘风险(邓鸣茂等,2020)[9]等角度探讨了高管薪酬差距的经济后果。而投资效率是企业对资源要素配置和利用情况的综合体现,虽然梅春等(2022)[15]认为高管薪酬差距能够提升企业的创新产出,但高产出有别于高效率,二者并不等同。因此,高管团队薪酬差距对企业投资效率的作用机理仍需进一步探究,本研究基于投资效率视角丰富了高管团队薪酬差距的经济后果研究;(2)揭示了高管特征在薪酬差距与投资效率关系中具有的情境效应。有别于既有文献侧重于关注外部情境因素,本研究引入平均年龄、受教育程度、社会经验以及性别分布四种高管特征作为调节变量,深入挖掘其在高管团队薪酬差距与企业投资效率中扮演何种角色,为剖析高管团队薪酬差距对企业投资效率的影响机制提供了参考性经验证据。

(三)管理启示

一是企业应适当增加高管间的薪酬差距,引导和激励高管基于提高薪资奋发勤勉的竞争意识,作出符合公司利益和发展的投资决策。与此同时,还需注意公司高管的薪酬披露制度管理与优化,保证薪酬结构和程序的透明性,避免非效率投资的产生。二是高管团队成员年龄应该高效合理,以年轻的高管成员为主,年长高管为辅的组成结构,利用年轻高管出色的创新能力来为企业提供新颖多样化的创新决策。三是企业要善于通过猎头公司和外部招聘机构,不断引进新成员为企业提供新鲜思想,鼓励企业跨层级和同层级高管间相互学习借鉴,构建良好的竞争氛围。在引进高管时,要注重女性和高学历的数量,确保企业做出更合理、更全面的决策。四是在进行选拔和招聘高管成员时,应当注重成员的专业背景,打造专业背景多元化的高管团队,确保企业投资决策的综合性与合理性。

猜你喜欢

现代经济信息(2020年34期)2020-06-08

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

消费导刊(2018年8期)2018-05-25

家庭影院技术(2018年3期)2018-05-09

中国卫生(2015年5期)2015-11-08

爆笑show(2014年3期)2014-06-25

教育与职业(2014年13期)2014-04-17