论新形势下中国金融养老的解决方案

2023-12-27 03:21胡兴倩 李窈窈 彭文祯 王明胜 和德洋

今日财富 2023年36期

胡兴倩 李窈窈 彭文祯 王明胜 和德洋

随着老龄化加剧,如何回应老年人养老的诉求已经成为社会发展的重要议题。随着经济社会的发展,“银发经济”兴起,金融养老走进了人们的视野。

本文深入剖析和研究“金融养老”这一新的概念,分析了我国居民金融养老的现状以及存在的问题,论证金融养老的重要性,从而证明“银发经济”在解决养老问题中所起的重要作用。为破解养老难题提出了具体的解决方案,有利于“银发经济”持续向好。

一、金融养老的研究背景与意义

据国家卫健委测算,预计“十四五”时期,中国老年总人口数将由年均增加311万人增长到年均1268万人,进入重度老龄化阶段。如何积极应对人口老龄化,成为当今社会需要解决的关键问题。

与此同时,金融市场化、国际化和多元化趋势愈发明显。为应对人口老龄化的冲击,更好地把握“银发经济”带来的机遇,金融机构需要转变传统的业务和发展模式。需要建立良好的政府和市场关系,加快社会养老服务体系的构建与完善,保障“老有所养”战略目标顺利实现。

目前,我国尚不能完全满足人民群众日益增长的美好生活的需求,存在一些现实问题。金融养老为缓解人口老龄化带来的养老问题提供了新思路。

二、金融養老的理论基础

(一)养老规划

养老规划就是对近期与远期的收支平衡关系的协调。从这个角度出发,我们可以从下面几种方向进行养老规划:

1.储蓄和投资:储蓄是把现金交由银行保管并收取一定利息的经济活动,养老储备金是退休后最重要的经济来源。

2.制定合适的规划:要使大众群体明确自身状况,选择合适的金融养老产品,达到投资产品和保险产品的合理搭配比例。

3.医疗保障:充分了解并合理规划医疗保险,了解医保情况,选择合适的医疗保险,确保能够得到必要的医疗保障。

(二)金融养老理念及主要影响因素

积累养老金主要有4种渠道:一是社保养老金保险,二是企业年金,三是商业保险,四是自筹退休金。而劳动者养老保障的三大支柱是社会基本保险、企业补充保险、个人商业养老保险。金融养老是通过金融手段养老。影响金融养老的主要因素包括以下3点:

1.预计寿命:不同的寿命预期相对应的养老规划也会有所不同。随着人们的寿命预期不断提高,人们对养老的需求也越来越多。

2.所在环境:金融养老理念受到环境影响。由于城乡发展不均衡的现象严重,导致金融养老在农村的受众较少。

3. 社会保障政策:退休养老金、医疗保险等社保政策对金融养老计划的实现也有影响。在制定金融养老计划时,需要了解相关政策,更好地制定和实施计划。

(三) 金融资产的养老作用

金融资产在养老方面起到的作用非常重要。主要体现在以下几个方面:

1. 积累资金:金融资产包括储蓄、投资等形式。通过定期储蓄和投资增值,逐步积累养老资金。

2. 分散风险:通过持有各种类型的金融资产,如股票、债券等,在一定程度上将投资风险分散。并且当一部分资产有所亏损时,另外的资产可能会带来回报,减小整体的风险。

3. 增加保障:一部分金融资产,如保险产品可以增加风险保障,有助于人们积极应对意外事件、疾病等。这些资产可减少意外事件发生时的财务压力。

三、国内外金融养老发展现状

(一)我国居民金融养老现状分析

(1)金融养老基本情况

我国现在的养老体系由基本养老保险、企业年金、个人养老保险这三大支柱组成,以第一支柱为主。随着人口老龄化的加深,以及一系列的社会问题,导致我国的养老压力较大。以第一支柱为主的养老体系并不能很好地回应社会养老需求的增加。面对养老金缺口不断扩大的难题,如何应对养老需求仍然是重要议题。

伴随第一支柱的压力日趋增大、传统养老理念的革新,其他两个支柱发挥的作用正在增强。新兴的金融养老模式属于第三支柱,拥有市场化程度高、产品个性化等优势,这表明其有较大的潜力。

(2)金融养老规划意识现状

我国居民养老规划观念普遍落后,养老意愿很低,大多数居民并没有完整的、健全的养老规划体系的意识。

从总体上来看,我国居民对于养老规划的意识十分模糊。我国出现的“未富先老”、“未备先老”的两大痛点,也进一步表明了我国居民金融素养不高的现状。如今我国居民在养老方面存在着以下问题:第一,我国居民对金融市场并不了解,金融知识十分欠缺,缺乏有效的投资方法和策略;第二,我国居民过度依赖社保,没有认识到个人储蓄和投资的必要性;第三,我国大部分居民缺乏对养老的长远规划,没有考虑诸如突发状况、身染疾病等现实问题。

通过对大量数据的分析,发现金融素养对家庭养老规划参与意愿、家庭养老规划的多样性有着明显的正向影响。所以要促进健全我国居民养老规划体系,首先要提升居民的金融素养,改变居民的养老规划观念。

(3)金融资产配置现状

金融资产配置是根据投资需求将资金在不同资产类别之间进行分配。雷汉云、谭卓敏2020认为金融养老资产配置的作用机理是对一个人不同阶段、不同时期累积资产的未来货币时间价值进行测度,使资产保值增值。

受传统储蓄观念、风险厌恶心理和金融素养欠缺等因素的影响,多数居民选择银行存款作为主要储蓄方式。随着经济社会的发展,股票、基金等投资项目逐渐进入了大众视野。这些投资项目具有高风险、高回报的特点,更需要我国居民深入了解金融市场和投资知识。

(二)影响我国居民金融养老的主要现实因素

(1)总体发展

从总体发展上来看,我国老龄化问题突显,而养老服务产业的金融化建设较为落后,导致养老产业融资困难。而且,我国的金融养老体系发展并不平衡,城乡间、区域间存在差距,社保体系不够完善、金融市场门槛高等问题制约着金融养老体系的构建。

(2)金融产品

从金融产品上来看,如今市面上的大多数金融养老商业产品缺乏针对性,同质化严重,不能满足个性化、精细化需求。机构基本依靠信贷模式运行,融资渠道单一,实现多轮融资较困难。并且多数金融产品透明度低,风险较高,居民普遍认为商业养老产品难以选择。

(3)居民角度

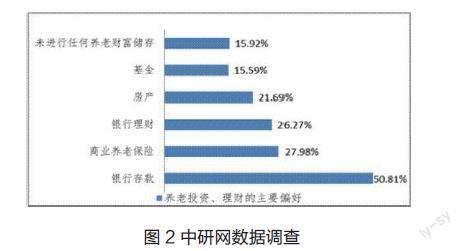

据下表可知,我国居民养老理财的主要方式是银行存款、商业养老保险、银行理财、房产和基金。选择银行存款者占了一半以上,表明我国居民投资意愿较低,在养老方面投资较为保守。

此外,我们也使用了问卷调查法,在进行数据分析时发现了一些问题。

第一,大多数居民金融素养较差,对金融养老模糊不清。将近一半以上的人没有了解过金融养老,38.40%的人有过一些了解,只有3.75%的人充分地了解过。

第二,实际上很多居民的收入并不高,致使居民养老储蓄金较低。并且很多人并没有意识到养老的重要性:在调查过的数百人中,只有66.08%的人表示会将空余资金用以规划养老,剩余33.92%的人甚至没有考虑养老资金的来源问题。

四、我国居民金融养老现存问题

(一)个人金融素养较低

中国养老财富储备调查报告(2021) 显示,人们关于养老规划的意识越来越强烈,对美好的老年生活也越来越憧憬,但普遍存在金融素养不高的问题。

人们自身的专业知识不足、缺乏投资经验、养老产品质量不高等问题严重制约了养老规划的实际行动,这既体现出普及金融养老教育的必要性,也表明了市场对专业金融养老人才的需求。

(二)政府养老制度和体系不健全

目前,由于养老金缴费基数低,养老金发放额低,很多人的养老金无法满足基本生活需求。并且,我国养老基金的投资运作相对保守,在风险管理方面也存在不足。

此外,我国养老体系尚不完善。例如,职工养老保险与城乡居民养老保险之间缺乏统筹,养老体系覆盖范围不够广泛等。基层社区养老服务供给和服务质量等方面也存在问题,许多老人缺乏专业化的养老服务支持。

(三)社会养老服务质量不高

当下,我国养老服务供给不足、服务质量不高。而且,一些金融机构在宣传金融产品时,只突出产品的优点,忽略了潜在的风险和成本。甚至养老领域还存在金融诈骗行为,这不仅会给居民的财产安全带来一定威胁,还会导致居民对金融养老产生不信任感。此外,普惠金融仍存在覆盖面有限,宣传力度不够等问题。

五、对我国居民金融养老研究的建议

(一)提升个人金融素养

从个人方面来看,我国居民需要关注自身的金融素养,积极谋求金融素养的提升:

第一,应该主动学习金融知识,了解各种金融产品的特点,增加对金融产品的了解;第二,应该制定养老规划,明确自己退休后的预期生活水平。这需要明确储蓄目标,决定投资策略,完善资产配置方案;第三,应该考虑将金融养老资产配置多元化,使稳定性与增值潜力达到一定程度上的协调。

(二)健全政府的养老制度和体系

从政府方面来看,政府应该进一步优化金融养老政策,进一步完善、提升养老的“三支柱”体系;政府可以制定激励政策,鼓励金融机构推出个性化、创新化的金融养老产品;同时也要加强金融监管和风险管理,确保金融产品的透明度、合规性;另外,还要加强社会保障制度建设,扩大覆盖范围、提升保障水平。

(三)提升社会养老服务质量

第一,通过开展公益讲座、金融知识比赛等活动,加强金融养老的社會宣传和引导,营造良好的金融养老氛围;第二,促进金融机构养老产品的多样化和专业化,帮助居民制定个性化的养老规划;第三,建立社会养老共同体,鼓励居民进行养老资产的投资合作:通过共同投资或组织养老社区等方式,分摊风险,减轻个体的经济压力。

结语:

在我国居民的金融养老资产配置中,受传统储蓄观念、风险厌恶心理和金融素养欠缺等因素的影响,多数居民选择银行存款作为主要储蓄方式。但随着经济的发展,我国居民的养老观念正在逐渐发生变化,越来越多的居民开始意识到金融养老资产配置的重要性。个人、政府和社会各方应积极参与,推动建设更加符合居民需求的养老体系。

猜你喜欢

阅读与作文(小学高年级版)(2021年6期)2021-09-10

基层中医药(2018年2期)2018-05-31

领导决策信息(2018年50期)2018-02-22

民生周刊(2017年19期)2017-10-25

商周刊(2017年5期)2017-08-22

华人时刊(2017年19期)2017-02-03

中国卫生(2016年2期)2016-11-12

大社会(2016年5期)2016-05-04

中国工程咨询(2016年4期)2016-02-14

发明与创新(2013年34期)2013-03-11