优化营商环境改变了财政政策效率吗?

——基于NKQ-DSGE模型

2023-12-15 06:43:36陈晓东彭安兴

暨南学报(哲学社会科学版) 2023年10期

陈晓东,彭安兴

一、引 言

宏观方面,为应对新冠疫情冲击和严峻的经济环境,中国实施了一系列积极的财政政策。近几年来,政府工作报告、中央经济工作会议、中共中央政治局会议等均提出,积极的财政政策要更加积极有为,积极的财政政策要大力提升效能,更加注重精准、可持续。2023年政府工作报告指出,积极的财政政策要加力提效,对于现行减税降费、退税缓税等措施,该延续的延续,该优化的优化。中国连续实施大规模的减税降费政策,一方面的确起到了稳定经济增长的积极作用,但另一方面财政收支矛盾更为凸显(杨志勇(1)杨志勇:《关于积极财政政策的转型与可持续性问题的思考》,《财政科学》2021年第3期。)。积极的财政政策,无论是扩大支出,还是减税降费,当其他条件不变时,都会转变为政府债务的扩张。如果政府债务负担过重,财政政策空间随之收窄,积极财政政策将难以持续(陈彦斌等(2)陈彦斌、刘哲希、陈小亮:《稳增长与防风险权衡下的宏观政策——宏观政策评价报告2022》,《经济学动态》2022年第1期。)。在此背景下,财政再加力空间有限,积极财政政策急需由“加力”向“提效”转型(石英华和张瑞晶(3)石英华、张瑞晶:《财政政策转型提质的逻辑——基于财政政策有效性的分析》,《财政研究》2021年第6期。)。

微观方面,为促进经济高质量发展,中国大力优化营商环境。党的十八大以来,优化营商环境深深嵌入中国政府职能转变的场景与进程中,受到中央与地方各级政府的高度重视(宋林霖和陈志超(4)宋林霖、陈志超:《中国营商环境治理:寻求技术逻辑与制度逻辑的平衡》,《行政论坛》2022年第5期。)。2019年中国出台《优化营商环境条例》,要求切实降低市场主体的制度性交易成本,为各类投资兴业营造良好环境。2023年政府工作报告指出,过去5年中国营商环境明显改善。2023年4月28日,中共中央政治局召开会议指出,把发挥政策效力和激发经营主体活力结合起来,合力推动经济高质量发展。制度性交易成本是投资调整成本的重要组成部分,优化营商环境也意味着降低经营主体的投资调整成本。根据托宾Q理论,经营主体的投资调整成本,决定了货币政策托宾Q效应的传导效率(Tobin(5)Tobin,J.,“A General Equilibrium Approach to Monetary Theory”,Journal of Money,Credit and Banking,Vol.1,No.1,1969,pp.15-29.;Hayashi(6)Hayashi,F.,“Tobin’s Marginal Q and Average Q:A Neoclassical Interpretation”,Econometrica,Vol.50,No.1,1982,pp.213-224.;Smets和Wouters(7)Smets,F.,Wouters,R.,“An Estimated Dynamic Stochastic General Equilibrium Model of the Euro Area”,Journal of the European Economic Association,Vol.1,No.5,2003,pp.1123-1175.;Christiano等(8)Christiano,L.J.,Eichenbaum,M.,Evans,C.L.,“Nominal Rigidities and the Dynamic Effects of a Shock to Monetary Policy”,Journal of Political Economy,Vol.113,No.1,2005,pp.1-45.)。财政政策作为与货币政策相类似的宏观政策,也存在托宾Q效应(Leeper(9)Leeper,E.M.,Plante,M.,Traum,N.,“Dynamics of Fiscal Financing in the United States”,Journal of Econometrics,Vol.156,No.2,2010,pp.304-321.;汪川和姚秋歌(10)汪川、姚秋歌:《后危机时代中国减税政策的宏观影响和政策效应评估——基于动态随机一般均衡模型的分析》,《当代经济研究》2021年第2期。)。优化营商环境降低微观主体投资调整成本,从而使财政政策的托宾Q效应增强,理论上将有助于实现财政政策从“加力”向“提效”转型。

优化营商环境降低了微观主体投资调整成本,从而改变了宏观经济政策运行的微观环境。2022年,世界银行将《全球营商环境报告》(营商DB,Doing Business)升级为《宜商环境评估体系》(宜商BEE,Business Enabling Environment),新旧体系中都涉及与财政政策密切相关的纳税服务。具有微观基础的宏观NKQ-DSGE(New Keynesian with Tobin’s Q-Dynamic Stochastic General Equilibrium)模型,非常适合研究“营商环境优化”与“财政政策提效”的问题。Tobin(11)Tobin,J.,“A General Equilibrium Approach to Monetary Theory”,Journal of Money,Credit and Banking,Vol.1,No.1,1969,pp.15-29.定义平均托宾Q为资本的市场价值与其重置成本之比。Hayashi(12)Hayashi,F.,“Tobin’s Marginal Q and Average Q:A Neoclassical Interpretation”,Econometrica,Vol.50,No.1,1982,pp.213-224.定义边际托宾Q为新增单位资本的市场价值与其成本之比,并在RBC模型中引入投资调整成本来构建边际托宾Q。Smets和Wouters(13)Smets,F.,Wouters,R.,“An Estimated Dynamic Stochastic General Equilibrium Model of the Euro Area”,Journal of the European Economic Association,Vol.1,No.5,2003,pp.1123-1175.与Christiano等(14)Christiano,L.J.,Eichenbaum,M.,Evans,C.L.,“Nominal Rigidities and the Dynamic Effects of a Shock to Monetary Policy”,Journal of Political Economy,Vol.113,No.1,2005,pp.1-45.将边际托宾Q概念引入NK模型,Lopez(15)Lopez,P.,“A New Keynesian Q Theory and the Link Between Inflation and the Stock Market”,Review of Economic Dynamics,Vol.29,2018,pp.85-105.则直接将带Q值的NK模型简称为NKQ模型。在带Q值的RBC模型和NK模型中均有:当Q值大于、等于或小于1时,投资分别超过、等于或低于均衡水平,使资本存量分别增加、不变或减少。

随着DSGE 方法的发展和成熟,许多学者在DSGE框架中探讨财政政策效应。Forni 等(16)Forni,L.,Monteforte,L.,Sessa,L.,“The General Equilibrium Effects of Fiscal Policy:Estimates for the Euro Area”,Journal of Public Economics,Vol.93,No.3,2009,pp.559-585.、黄赜琳和朱保华(17)黄赜琳、朱保华:《中国的实际经济周期与税收政策效应》,《经济研究》2015年第3期。、田磊(18)田磊:《微观企业的投资行为特征和减税的宏观经济效应:动态一般均衡分析》,《经济研究》2022年第2期。在RBC模型中构建了政府支出与劳动、资本、消费税率等财政政策,并分析其宏观效应。Leeper等(19)Leeper,E.M.,Plante,M.,Traum,N.,“Dynamics of Fiscal Financing in the United States”,Journal of Econometrics,Vol.156,No.2,2010,pp.304-321.、张佐敏(20)张佐敏:《财政规则与政策效果——基于DSGE分析》,《经济研究》2013年第1期。(21)张佐敏:《中国存在财政规则吗》,《管理世界》2014年第5期。、肖尧和牛永青(22)肖尧、牛永青:《财政政策DSGE模型中国化构建及其应用》,《统计研究》2014年第4期。、肖尧等(23)肖尧、彭桥、魏杨:《社保费阶段性减免政策的宏观经济效应》,《商业经济与管理》2020年第9期。、徐宁和丁一兵(24)徐宁、丁一兵:《我国不同种减税政策的宏观调控效应测度:基于DSGE模型的对比研究》,《暨南学报》(哲学社会科学版)2020年第1期。、汪川和姚秋歌(25)汪川、姚秋歌:《后危机时代中国减税政策的宏观影响和政策效应评估——基于动态随机一般均衡模型的分析》,《当代经济研究》2021年第2期。则在NKQ模型中探究了政府支出与劳动、资本、消费税率等财政政策的宏观效应。前述在NKQ模型中分析财政政策的文献,普遍存在四点不足:一是未对投资调整成本变化给予足够关注,均假定一个不变的投资调整成本函数;二是没有完全将财政政策与货币政策分离,财政政策会引起货币供给量的变化;三是模型中包含投资和政府支出,但基于MIU设定推导出的货币需求仅与消费量相关(26)MIU是Money in Utility的缩写,指的是货币进入效用函数。当模型设定没有投资和政府支出时,消费等于产出,因此消费决定的货币需求,也是产出决定的货币需求。;四是基于消费者效用或厂商实际利润最大化得到边际托宾Q值,而现实中厂商往往追求的是名义利润最大化。

为了让NKQ模型适用于研究本文的问题,在前述文献的基础上做出如下改进:一是假设投资调整成本函数的参数可变,建立起“优化营商环境”与“降低投资调整成本”的关联,从而为“营商环境优化”改变“财政政策效率”提供微观基础;二是剔除货币政策规则,将货币总量设定为固定值,从而消除货币政策对财政政策效果的影响;三是使用剑桥方程替代基于MIU设定的货币需求函数,构建起产出与物价的一般联系;四是增加一个资本品厂商部门,并假定其按名义利润最大化原则进行投资决策,从而得到一个以名义变量为基础的托宾Q值。基于改进后的NKQ模型,结合真实数据研究发现:优化营商环境能降低投资调整成本,从而增强托宾Q效应,使得私人投资对Q值的变动更加敏感;但对积极的财政政策而言,这是一把“双刃剑”,一方面加剧了扩大财政支出和降低消费税两类政策对私人投资的挤出效应,另一方面提高了降低资本税和劳动税两类政策对私人投资的激励效果。

二、财政政策与营商环境

(一)财政政策空间

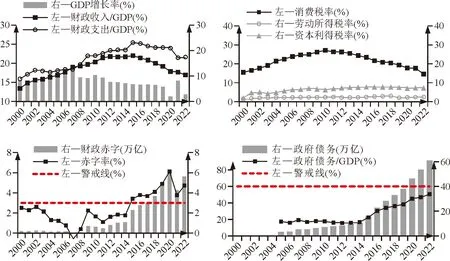

中国财政政策在经历一系列减税降费措施后,积极财政政策的可操作空间已然收窄。2008年金融危机后,中国推出了“4万亿”基建计划,财政支出占GDP的比重快速上升,带动财政收入和赤字增加;2020年新冠疫情后,中国实行了大规模“减税降费”,财政收入快速下降,带动财政支出下降和赤字增加。为应对新冠疫情冲击和严峻的经济环境,中国积极的财政政策由“扩支”转变为“减税”。

其他条件不变时,无论是扩大支出,还是减税降费,都会导致财政赤字和政府债务增加。在一系列“减税降费”政策后,中国的赤字率超过了国际3%的警戒线,为了缓解财政赤字,在政府坚持过“紧日子”的努力下,2021年和2022年财政支出大幅下降。由于中国持续多年的积极财政政策,政府债务逐步累积,2022年末中国的中央和地方政府债务规模已达60.93万亿元(不含城投债),占GDP的比例为50.56%,快要接近国际60%的警戒线。(27)数据来自财政部,若包含城投债,中国政府债务占GDP的比例已超过60%的警戒线。前述分析表明,中国积极财政政策空间不断收窄,急需从“加力”向“提效”转型。

(二)优化营商环境

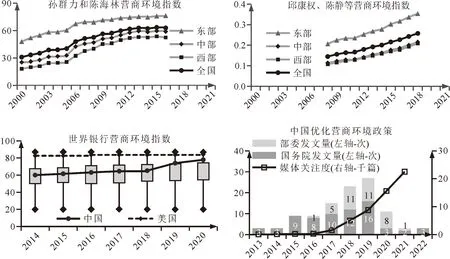

21世纪以来,中国营商环境水平稳步提升,并得到了国际社会的认可。孙群力和陈海林(28)孙群力、陈海林:《我国地区营商环境的决定因素、影响效应和评价指数——基于MIMIC模型的研究》,《财政研究》2020年第6期。构建的营商指数显示,2000年加入WTO以来中国营商环境大幅改善。邱康权等(29)邱康权、陈静、吕雁琴:《中国营商环境综合发展水平的测度、地区差异与动态演变研究》,《数量经济技术经济研究》2022年第2期。对营商环境进行了综合测度,结果表明2008年金融危机后中国营商环境加速改善。世界银行历年的《营商环境报告》也显示,中国营商环境水平稳步提升,在2019年出台《优化营商环境条例》后,全球排名更是出现了跨越式上升,从中间位置进入全球前25%。国务院和各部委关于优化营商环境政策的发文量在2019年达到了顶峰,媒体对营商环境的关注度也快速上升。以2019年出台《优化营商环境条例》为界,中国当前的营商环境水平已不可同日而语。

营商环境不仅是宏观经济高质量发展的重要基石,还是微观企业战略投资决策的重要依据,优化营商环境必然会改变宏观政策运行的微观环境。优化营商环境降低了企业的投资调整成本,会增强财政政策的托宾Q效应。托宾Q效应的增强,将提高财政政策对宏观经济影响的效率。营商环境的大幅优化和改善,对于节约财政政策操作空间和促进财政政策提质增效,具有非常重要的现实意义。

三、NKQ模型构建

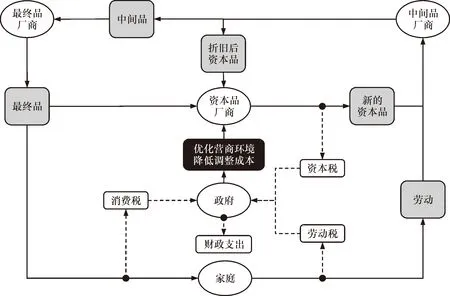

本节构建一个新NKQ-DSGE模型,研究优化营商环境降低投资调整成本如何影响财政政策的传导效率和效果。模型包含完全竞争的资本品厂商、完全竞争的最终品厂商、垄断竞争且有价格黏性的中间品厂商,以及家庭、政府。

资本品厂商购买最终品作为投资品,并结合折旧后的资本品,生成新的资本品并租给中间品厂商。中间品厂商使用资本和劳动生产中间品,卖给最终品厂商。最终品厂商加总中间品生产成最终品,然后卖给资本品厂商和家庭。家庭消费最终品向中间品厂商提供劳动。政府对消费环节、劳动环节和资本租赁环节分别征收消费税、劳动税和资本税,政府负担财政支出和优化营商环境。财政政策有扩大财政支出和降低消费税、资本税和劳动税四类工具。当政府使用财政政策时,会激励资本品厂商增加或减少投资。优化营商环境降低投资调整成本后,财政政策的托宾Q效应会得到强化,财政政策对私人部门投资的正向或负向激励效果加强,从而改变财政政策的效率。

(一)厂商

1.资本品厂商

完全竞争的资本品厂商,从最终品市场购买投资品It后,与折旧后的上期资本品(1-δ)Kt-1结合,生成当期资本品Kt。资本品生成函数(或称资本累积函数)如下:

Kt=It+(1-δ)Kt-1

(1)

(2)

其中,φ为投资调整成本函数参数,值越大表示投资调整成本越高;I为稳态的投资水平,当期投资偏离稳态越大,则产生的投资调整成本越高。(1)和(2)式的经济含义为:当投资等于稳态时有I=δK,投资全部用于弥补资本折旧,既不需要新投资项目审批,也不需要旧投资项目清算,投资调整成本为零;当投资超过稳态时有It>I=δK,投资会超过资本折旧,有新投资项目需要审批,会发投资调整成本;当投资低于稳态时有It (3) (4) (5) 2.最终品厂商 3.中间品厂商 WtNt=(1-α)ψtYt (6) (7) 式(6)为劳动的宏观需求函数,劳动需求量与工资水平成反比;式(7)为资本的宏观需求函数,资本需求量与租金率成反比。 (8) Z1,t=ψt+θZ1,t+1 (9) Z2,t=1+θZ2,t+1 (10) (11) 式(11)表明,现行价格水平为上期价格与当期最优价格的加权平均,权重为价格黏性参数θ。 (12) (13) 式(12)为消费的欧拉方程,经济含义为:效用最大化时,当期减少一单位消费用于投资并在下期消费,当期损失的效用等于下期增加的效用的现值。式(13)为劳动的供给方程,经济含义为:效用最大化时,增加一单位劳动产生的负效用等于劳动收入用于消费产生的正效用。 M=PtYt (14) 若给定货币政策规则,不论数量规则还是价格规则,财政政策冲击都会引起货币供给量变动,此时无法分离货币政策效应与财政政策效应。由于我们的模型剔除了货币政策,故货币总量M外生给定且固定不变。式(14)表明,当产出增加时,价格水平下降,当产出减少时,价格水平上升。 Gt=τtgYt (15) (16) (17) (18) 政府的预算赤字Dt等于财政支出减财政收入,用公式表示为: (19) 关于财政政策,张佐敏(32)张佐敏:《中国存在财政规则吗》,《管理世界》2014年第5期。发现中国并不存在完全规则或完全相机决策的财政政策。众多学者(王文甫(33)王文甫:《价格粘性、流动性约束与中国财政政策的宏观效应——动态新凯恩斯主义视角》,《管理世界》2010年第9期。;罗英和聂鹏(34)罗英、聂鹏:《后危机时代中国财政政策的动态效应分析——基于DSGE模型的数值模拟》,《经济学家》2011年第4期。;杨兵等(35)杨兵、杨杨、杜剑:《财政压力下结构性减税的宏观经济效应:减税政策组合视角》,《中央财经大学学报》2020年第7期。;戴玲和张佐敏(36)戴玲、张佐敏:《谁从扩张性财政政策中获利?——基于家庭和企业异质性动态随机一般均衡模型的研究》、《经济学》(季刊)2021第4期。)在研究中国财政政策问题时,均采用了相机决策的规则。本文认为在国际金融危机、新冠疫情等非常时期,财政政策也更符合相机决策规则。据此假设财政政策如下: (20) (21) (22) (23) (24) 最终品市场均衡时,最终产出等于各项需求之和,即: Yt=Ct+It+Gt+St (25) 表1 系统变量稳态解 本节对参数进行估计和校准。估计发现,营商环境越好,投资调整成本函数参数φ越小。对其他参数进行校准后,能够重现经典的Laffer曲线。 (26) 表2中Part A以世界银行营商环境调查项目的190个国家为样本,采用2000年至2021年的国际数据,对参数φ进行了估计。离差率t使用固定资本形成总额年增长率,离差率t=t-t,t取S&P全球股票指数年变化率,t取年通胀率,数据均来自世界银行。回归结果表明,全样本的系数和显著,参数φ对应为5.34,表明存在托宾Q效应;与营商环境差(排名后50%)的组相比,营商环境好(排名前50%)的组,系数和更大且显著,对应参数φ更小。表2中Part B使用2003年至2021年国内省际数据,也得到了同样的结论:营商环境越好,投资调整成本参数越小,托宾Q效应越大。 表2 营商环境分组回归结果 表3 模型结构参数校准 其他结构参数,根据相关文献和实际数据进行校准。借鉴李向阳(38)李向阳:《动态随机一般均衡(DSGE)模型:理论、方法和Dynare实践》,北京:清华大学出版社2018年版,第313页。,校准季度折旧率δ为0.025,校准中间品替代弹性ε为11.00,校准价格黏性θ为0.75,即价格平均持续时长为1年,设定主观效用贴现因子为0.99,即年无风险利率约为4.1%,校准消费跨期替代弹性的倒数σ为1,校准劳动的Frisch弹性倒数η为1。参考戴玲和张佐敏(39)戴玲、张佐敏:《谁从扩张性财政政策中获利?——基于家庭和企业异质性动态随机一般均衡模型的研究》,《经济学》(季刊)2021年第4期。以及刘亚琳等(40)刘亚琳、申广军、姚洋:《我国劳动收入份额:新变化与再考察》,《经济学》(季刊)2022年第5期。的估算,将资本产出弹性α校准为0.50,即资本和劳动份额各占产出的一半。设定货币总量M为10个单位。 结合近年来中国财政收支情况(见前文图1),将财政支出率校准为0.22,即财政支出占GDP的比例为22%;将价外消费税率校准为0.17,即价外消费税为消费额的17%;将劳动税率校准为0.02,即平均个人所得税率为2%;将资本税率校准为0.07,即平均企业所得税税率为7%。统一将财政政策冲击平滑系数ρg、ρc、ρn和ρk校准为0.80。 图1 中国财政政策空间变化 图2 中国历年营商环境变化 图3 NKQ模型逻辑框架 税收政策研究中有一个非常著名的Laffer曲线,即税率从0%上升至100%,税收收入先增加然后减少,在税率为0%或100%两种极端情形下,税收收入均为0。参数设定若是合理的,应当能够重现经典的Laffer曲线。图4显示了消费税、劳动税和资本税税率与税收收入的关系。随着消费税税率从0%上升至100%,消费税收入一直增加,但增加额边际递减。消费税没有表现出Laffer曲线关系,是因为消费税为价外税,当税率为100%时,相当于价内税税率为50%。劳动税和资本税均符合经典的Laffer曲线关系,表明我们的参数设定是合理的。 图4 重现经典拉弗曲线 本节对四类积极财政政策工具的效果进行数值模拟分析,四类工具分别为:扩大财政支出、降低消费税、降低资本利得税和降低劳动所得税。随着营商环境优化,投资调整成本参数φ变小,故我们模拟了φ从10到1连续变动情形下的脉冲响应。模拟结果显示,优化营商环境的确会改变财政政策效果。 图5 扩大财政支出的脉冲响应 图6 降低消费税的脉冲响应 图7 降低资本税的脉冲响应 图8 降低劳动税的脉冲响应 财政政策乘数是指财政收支变动所引起的国内生产总值变动的倍数,反映了财政政策的效率。如果财政政策乘数变大,那么较小的政策力度,就能实现既定的调控目标,既节约了政策空间,又提高了经济效率。图9模拟了投资调整成本参数φ从10到1各种情形下(值越小表示投资调整成本越低),四类财政政策在40个季度内的总乘数。优化营商环境降低投资调整成本,使得托宾Q效应变大,即投资对Q值变动更加敏感,投资调整相对容易和灵活。优化营商环境,对不同的财政政策有不同的含义。由于扩大政府支出和降低消费税两类财政政策,对私人投资有挤出效应,降低投资调整成本会加大挤出效应,优化营商环境,从而降低了这两类政策的乘数。由于降低资本利得税和劳动所得税,对私人投资有促进效应,降低投资调整成本会加强促进效应,优化营商环境,从而提升了这两类政策的乘数。四类政策中,降低劳动所得税的政策乘数最大,原因在于:增加财政支出会挤出投资和消费,降低消费税会挤出投资,降低资本税会挤出消费,降低劳动税没有任何挤出效应。 图9 营商环境与财政乘数 在中国积极财政政策急需从“加力”向“提效”转型背景下,我们通过构建一个中等规模的NKQ-DSGE模型,研究了优化营商环境对财政政策效率的影响。研究发现三点结论:一是优化营商环境与托宾Q效应正相关。优化营商环境有助于降低投资调整成本,从而增加政策的托宾Q效应。国际和国内真实数据估计显示,营商环境越好,投资调整成本越小,投资对Q值变动的反应越灵敏。二是优化营商环境降低投资调整成本,对积极财政政策而言是一把“双刃剑”。对于财政支出政策和降低消费税政策,优化营商环境降低投资调整成本,会加剧对私人投资的挤出效应,从而降低政策乘数和弱化政策效果。对于降低资本税政策和降低劳动税政策,优化营商环境降低投资调整成本,会提升对私人投资的促进效应,从而提高政策乘数和强化政策效果。三是四类政策中,降低劳动所得税的政策乘数最大。原因在于:增加财政支出会挤出投资和消费,降低消费税会挤出投资,降低资本税会挤出消费,降低劳动税没有任何挤出效应。 基于前述研究结论,得到政策启示为:首先,在积极财政政策工具的选择上,应关注优化营商环境对政策效果的影响。为了节约财政政策空间,我们应该更偏向于使用财政乘数较大的财政政策。使用财政乘数较大的政策替换乘数较小的政策,可以节约财政政策空间,提高财政政策的可持续性,实现财政政策从“加力”向“提效”转型。其次,各类财政政策工具之间应该协调配合,做到扬长避短。如财政支出政策和降低消费税政策对私人投资有挤出效应,若搭配降低资本税和降低劳动税的政策,则可以降低甚至是对冲掉挤出效应。 作者贡献度说明:陈晓东,负责研究思路的提出和整体框架设计,重大修改和最终审读;彭安兴负责论文撰写、数据搜集、模型构建和后期修改。

(二)家庭

(三)政府

(四)均衡

四、参数估计与校准

(一)调整成本参数估计

(二)其他结构参数校准

(三)参数合理性分析

五、财政政策模拟分析

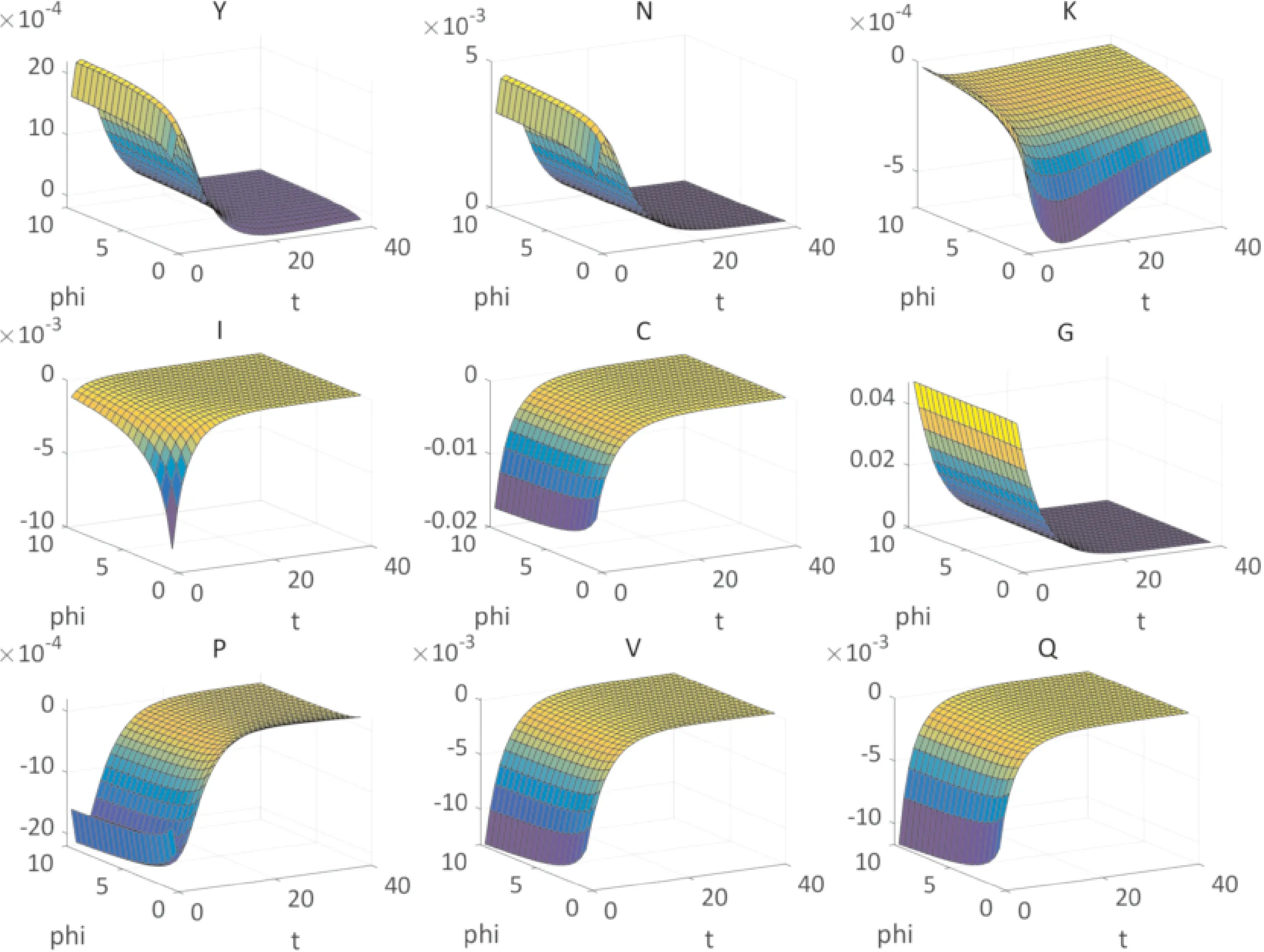

(一)财政支出政策

(二)消费税政策

(三)资本所得税政策

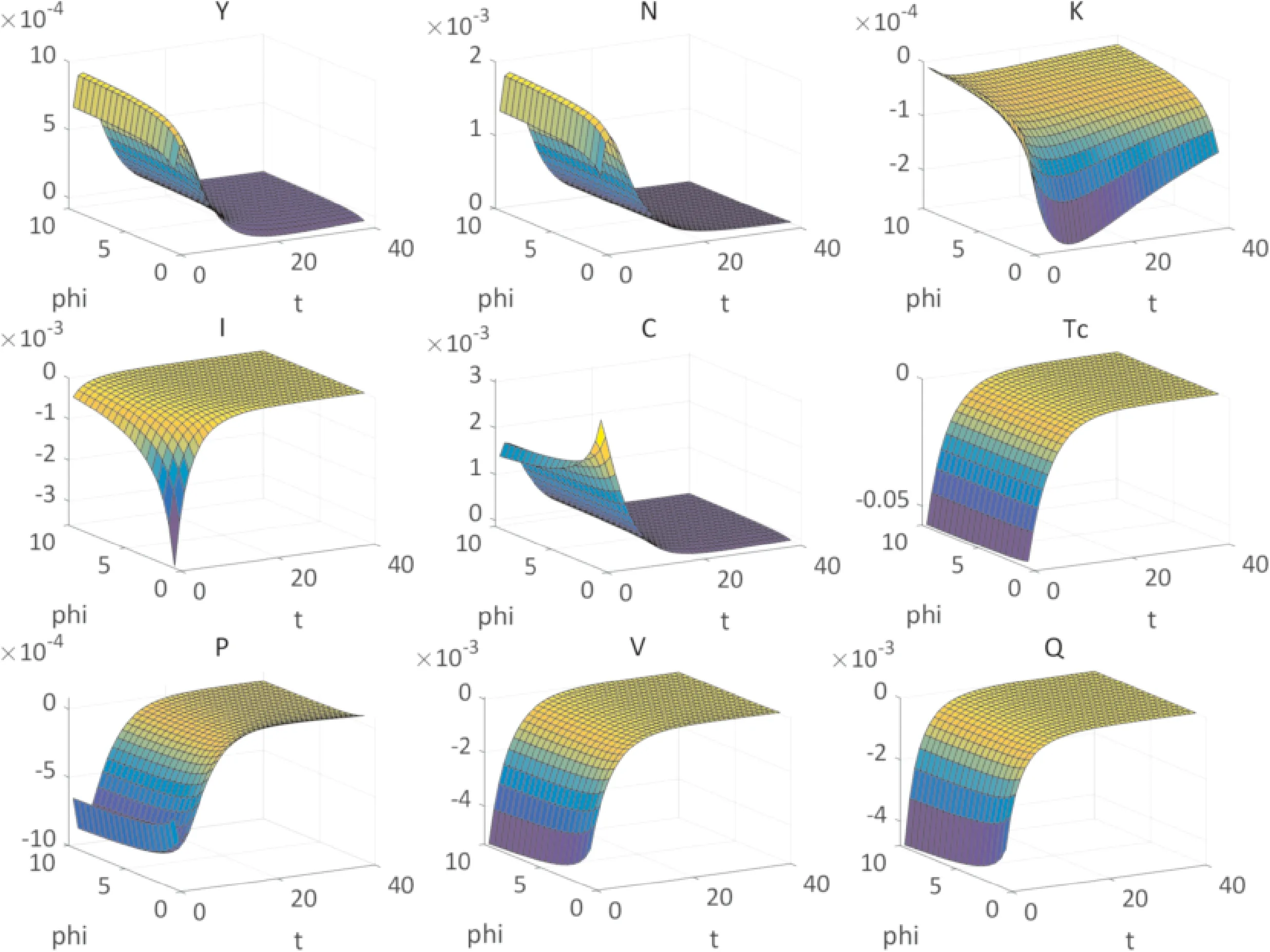

(四)劳动所得税政策

(五)财政政策乘数

六、结论与启示

猜你喜欢

社会科学战线(2022年6期)2022-08-25 09:25:54

四川党的建设(2022年7期)2022-04-08 21:42:08

知音海外版(下半月)(2019年9期)2019-09-28 06:09:19

消费导刊(2018年19期)2018-10-23 02:08:52

当代陕西(2018年9期)2018-08-29 01:20:58

商周刊(2018年10期)2018-06-06 03:04:08

国际商务财会(2017年8期)2017-06-21 06:14:18

共产党员(辽宁)(2017年6期)2017-03-27 03:01:21

中国商论(2016年33期)2016-03-01 01:59:31

英才(2014年3期)2014-03-24 03:51:07