科创属性对企业市场价值的影响研究

2023-12-12 09:27:29李淑杰陈非凡王世文

中国商论 2023年23期

李淑杰 陈非凡 王世文

摘 要:根据2022年修订的《科创属性评价指引》,科创属性评价体系包括企业的研发投入、研发产出、研发人员以及营业收入等量化指标。科创属性作为科创板坚守“硬科技”定位的评价指标,对科技创新型企业发挥着市场价值评估和战略引导作用。本文采用2019—2021年科创板数据,基于双向固定效应模型,探究科创属性对上市公司市场价值的影响和潜在的影响机制,研究发现研发人员和专利数量能显著提高企业价值,而研發投入对科创企业价值的提升作用有待显现,进一步研究发现研发人员和专利数量多的科创企业能够通过投资者关注显著提升企业的市场价值。

关键词:科创属性;市场价值;科创板;投资者关注;中介效应

本文索引:李淑杰,陈非凡,王世文.<变量 2>[J].中国商论,2023(23):-145.

中图分类号:F276.44 文献标识码:A 文章编号:2096-0298(2023)12(a)--04

为推动建立多层次的资本市场,满足不同投资者与融资者的需求,我国先后设立了主板、创业板、科创板等板块。2019年推出的科创板主要定位于符合国家战略、具有核心行业领先、有良好发展前景的企业。科创属性不仅是上市的硬性指标,还是科创板坚守“硬科技”定位的根本保障。现行的科创属性评价指标能否真正向市场传递科技创新型企业的价值,能否引导市场对科技企业形成合理的价值评估。因此,本文将从两个方面开展论证:第一,科创属性能否提高上市公司的市场价值?第二,科创属性是通过何种途径对科创企业的市场价值产生影响?

1 理论分析与研究假设

1.1 科创属性与科技创新企业的价值

科创属性是科创板企业区别于其他上市公司的重要特征。现有关于研发投入和专利产出的文献比较丰富,一方面,研发投入越高正向的公告效应就越强,张宗新和孔让峰(2021)利用科创板上市公司面板数据研究科创属性与企业市场价值的关系,发现高研发投入能提高科创企业市场价值;张倩倩和周铭山(2017)在对A股上市公司的研究中发现,资本化支出会向市场传递出研发成功的信号,未来企业价值会得到提升;另一方面,研究发现研发投入会抑制企业的价值,赵毅(2021)在对科创企业的研究中发现,研发强度和企业绩效是“倒V形”关系,研发强度过大会对企业绩效产生抑制作用。黎文静(2016)在对中国产业政策的研究中发现,发明专利比非发明专利更能突出企业的科技创新能力;发明专利对技术含量的要求最高(龙小宁,2021),更能体现企业的科技创新。除此之外,作为企业研发创新活动微观主体的研发人员越多,反映出其对资本型投入更加重视,也表明企业通常拥有更多的研发创造力和专利产出,投资者往往更倾向于该类公司,更容易获得高的市场价值评估。综上,本文提出假设:

假设H1:科创企业的研发投入、研发人员占比、发明专利数量能显著提高企业的市场价值。

1.2 科创属性对投资者关注度与企业市场价值的影响

科技创新型企业研发信息披露是投资者了解企业的重要渠道。国外学者研究发现,投资者提高对股票的关注度之后,会更看好该股票,形成买入压力,股票价格也会上涨;Chen (2002)认为投资者越关注某企业能促使其挖掘搜索科创企业的信息,降低信息不对称。然而,Hutton (2009)认为若短期内投资者对股票的关注度过高,会使股票价格的走势脱离实际,再加上该情形缺乏基础面的分析和实际需求的支撑,当基本面信息渐渐向股价传递时,可能使异动股票价格快速回落,进而影响企业的市场价值。

综上可知,科创属性能提高企业在资本市场上的关注度,而投资者关注度对企业市场价值的影响主要取决于投资者理性程度。科创板在推出之际就对投资者开户设置了较高的门槛,相比其他板块,科创板股票投资者的专业素养更高,交易经验更丰富,搜集挖掘和分析市场信息的能力更精准,这很大程度上缓解了投资者过度关注造成的非理性情绪。综上,本文提出假设2:

假设H2:投资者关注在科创属性提高企业市场价值的过程中发挥中介效应。

2 研究样本和变量选择

2.1 样本选择和数据来源

本文以上交所的科创板为研究对象,论证科创属性与科创板企业市场价值的内在逻辑,选取的样本是2019年6月30日至2021年12月31日的科创板上市公司,构成非平衡面板数据,数据来源于国泰安。本文对样本数据做如下处理:(1)剔除数据缺失过多的科创企业;(2)为减少误差,对连续变量在上下1%的截尾处理;(3)剔除财务数据大量缺失的企业。

2.2 模型设计

本文构建模型(1)对研究假设H1进行检验,将研发投入强度Rdl、研发人员占比Per以及发明专利数Lnpat作为核心解释变量,采用双向固定效应模型,设定基本模型如下:

另外,为进一步检验投资者关注发挥的中介作用,本文构造模型(2):

考虑到变量存在多重共线性,对解释变量进行VIF检验,解释变量的VIF及整体均值均小于5,说明模型不存在严重的多重共线性问题。

2.3 变量与指标选取

2.3.1 被解释变量

本文将托宾Q作为被解释变量,参考已有研究,采用具体公式为:

托宾Q=(每股价格*自由股流通股数+每股价格*非自由股流通股数)/期末总资产

2.3.2 解释变量

关于研发投入的科创属性设置,基于《指引》采用研发投入强度(Rdl)衡量科创板企业在研发创新方面的支出,即公司研发支出/营业收入;科创企业的研发人员占比作为申报上市的重要标准,本文将科创企业研发人员占比(Per)作为衡量科创属性的重要指标,即科创企业当期的研发人员数量/总员工;专利成果产出是衡量企业科技创新活动的又一重要指标,因此选取科创企业申请的发明专利数(Lnpat)衡量其专利产出。

2.3.3 中介变量

关于投资者对股票市场关注度的度量,俞庆进和张兵(2012)采用百度搜索指数和谷歌搜索指数衡量投资者关注。考虑到科创板开立时间较短,百度指数数据缺失严重。而机构投资者拥有更强的信息搜索能力和信息敏感度,不仅能更迅速的发现高质量的科技创新型公司,而且机构投资者的交易行为还能引起个人投资者的关注。所以,投资者关注用基金持股比例(Fund)和机构投资者持股比例(Lns)衡量。

3 实证结果分析

3.1 描述性统计

由表2可知,科创企业的TobinQ均值为2.28,最大值达到9.82,这说明科创企业具有较高的价值创造能力;从科创属性指标来看,研发投入和研发人员占比的值均明显高于《科创属性评价指引》中10%的标准。专利数的均值为1.78,说明科创公司平均拥有17项发明专利。总的来说,科创板上市企业普遍具有科创属性,但科创属性的各项指标的极差较大,意味着有少数科创企业的科创属性存在不足和缺陷,科创属性存在差距。

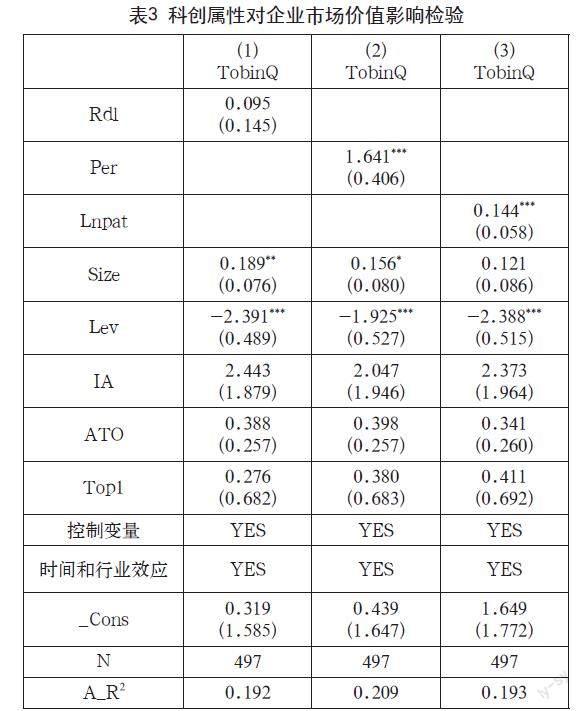

3.2 基准回归结果分析

表3是科创属性对科创板企业市场价值影响的回归结果。研发投入与托宾Q的实证结果不显著,而科创企业的研发人员数量占比对其市场价值的影响在1%的水平下正向显著,拥有的发明专利数量对企业价值的促进作用在5%的水平下也是显著的,原因可能在于:科创板上市公司获得发明专利后可以改善经营业绩或者提升投资者对企业的关注度,进而提高企业的市场价值,但考虑到知识产权的保护,企业拥有的专利信息一般会较为保密,投资者获取的专利信息较少,使得发明专利数提升企业市场价值的作用有所减弱。另一方面,科创企业的研发团队规模越大,会向资本市场释放积极信号,使得研发人员占比对科创企业的市场价值有显著的提升作用。

3.3 中介机制检验分析

从表4可以发现,研发投入强度的回归系数并未显著,原因可能是:第一,科创板上市公司研发投入具有滞后性,研发投入在当期的效果并不明显以致无法吸引投资者的关注度。第二,现有的科创板上市公司仍然存在科创属性不足和研发投入强度不足的现象;发明专利成果在5%水平下显著,相对于研发强度指标的滞后性,研发人员数量占比和发明专利数更具有客观性和真实性。基于此,市场投资者尤其是具有专业团队的机构投资者以及基金公司,更倾向于挖掘和关注代表科创属性成色的高水平研发人员和高质量发明专利,所以科创板上市公司研发人员占比和发明专利数能通过提升投资者关注度,进而显著提高科创企业的市场价值。

4 稳健性检验

4.1 替换变量

本文对科创板企业市值取对数来衡量科技创新型企业的市场价值。表5显示,在替换被解释变量后,研发人员占比和发明专利数的回归仍然显著,即研发人员占比越高和发明专利数越多,投资者会提高对该公司的关注,市场热度上升,进而有利于提升科技创新型企业的市场价值,投资者关注度这一中介机制依然成立。

5 结语

本文从科创企业的研发投入、研发人员以及发明专利三个方面,探究科创属性与企业市场价值之间的关系。结果表明:(1)企业研发人员占比和发明专利产出对企业市场价值有显著促进作用,而研发投入强度未能显著提升科创企业市场价值,并且在短期内高研发强度可能会降低企业的市场价值,可能是因为科创企业的研发周期长,研发投入具有滞后性。(2)科创属性是激发投资者对科创企业关注度的重要因素,研发人员和发明专利产出多的企业能够向市场传递出积极的信号作用吸引投资者关注,进而提升企业的市场价值。

为进一步完善和落实现行科创属性评价指引,凸显科创企业的“硬科技”定位,发挥其对资本市场的引领作用,本文提出如下建议:第一,监管部门应继续完善科创属性评价指标体系。在保留科创板上市门槛的基础上,要更加注重对申报科创板上市企业的技术创新能力方面的考察,对申报企业应该严格把关“硬科技”,提高科创板企业的质量,发挥资本市场对我国科技创新的支持和引领作用。第二,投资者应该理性、客观的分析评估上市公司的科创属性,依托机构投资者对科创企业进行信息挖掘,筛选出真正具有科创成色,硬科技的企业,使科创板成为科技创新企业的孵化器,更好地推动资本市场的发展。

参考文献

Hutton A P,Marcus A J,Tehranian H. Opaque financial reports, R2, and crash risk[J]. Journal of Financial Economics,2009,94: 67-86.

Chen J,Hong H,Stein J C. Breadth of ownership and stock returns[J]. Journal of Financial Economics,2002, 66: 171-205.

張倩倩,周铭山,董志勇.研发支出资本化向市场传递了公司价值吗?[J].金融研究,2017(6):176-190.

张宗新,孔让峰.科创属性向市场传递了科技型公司的价值吗:基于科创板的经济研究[J].证券市场导报,2022(6):2-13.

赵毅,王楠,张陆洋. 科创企业研发投入对企业绩效的非线性影响:基于固定效应面板门槛模型的实证研究[J]. 工业技术经济,2021,40(1): 48-58.

黎文靖,郑曼妮.实质性创新还是策略性创新:宏观产业政策对微观企业创新的影响[J].经济研究,2016,51(4):60-73.

龙小宁,易巍,林志帆.知识产权保护的价值有多大:来自中国上市公司专利数据的经验证据[J].金融研究,2018(8):120-136.

俞庆进,张兵.投资者有限关注与股票收益:以百度指数作为关注度的一项实证研究[J].金融研究,2012(8):152-165.

猜你喜欢

经济研究导刊(2019年17期)2019-08-01 01:25:34

大经贸(2019年3期)2019-07-08 02:16:21

经济研究导刊(2019年14期)2019-07-01 03:41:25

智富时代(2019年4期)2019-06-01 07:35:00

现代营销·经营版(2019年6期)2019-05-25 00:53:43

商业经济(2019年2期)2019-03-27 00:59:14

高教探索(2016年12期)2017-01-09 21:55:40

考试周刊(2016年101期)2017-01-07 21:41:59

新教育时代·教师版(2016年26期)2016-12-06 11:58:41

新教育时代·教师版(2016年25期)2016-12-06 08:11:31