影响企业投资效率的政策因素及公司治理因素研究

2023-12-12 09:27:29张芳赵娟戴冬阳徐丽莎

中国商论 2023年23期

张芳 赵娟 戴冬阳 徐丽莎

摘 要:投资效率在宏观层面上关乎一个国家对外发展以及对内各项政策的制定,在微观层面上是公司治理决策中的核心衡量要素。本文对近年来有关影响投资效率的学术观点进行了系统性的梳理和研究,对影响投资效率的相关因素,以及有关投资效率的应用等进行了评述。总结发现:在当前复杂的国际形势下,超越地理半径范围的投资效率的研究,对数字经济、区域性政策,行业发展水平对投资效率的影响以及对非上市类公司投资效率研究、投资效率的应用等有可能为后续研究的创新点。

关键词:企业投资效率;公司内部治理;投资者行为;财政政策;数字经济

本文索引:张芳,赵娟,戴冬阳,等.<变量 2>[J].中国商论,2023(23):-170.

中图分类号:F279.23 文献标识码:A 文章编号:2096-0298(2023)12(a)--04

1 研究背景及框架

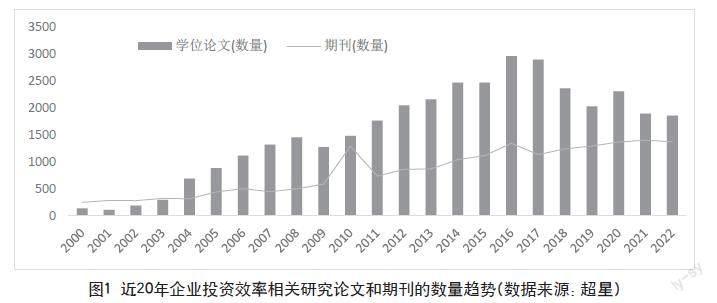

经济发展中投资行为日趋活跃,优化投资结构提高投资效率,是国家及企业界较为关注的问题,企业对于未来投资决策失误,形成投资过度或者投资不足,则会对经济结构造成失衡,进而影响我国经济发展水平。投资效率的影响因素有很多,对于结构化高质量发展的要求使得投资效率成为热门的研究点。

本文对近两年有关投资效率的高质量文献进行了整理和研究,约占近10年来投资效率研究高质量文献的10%,国内学术界对影响投资效率的相关研究主要集中在以下几点。

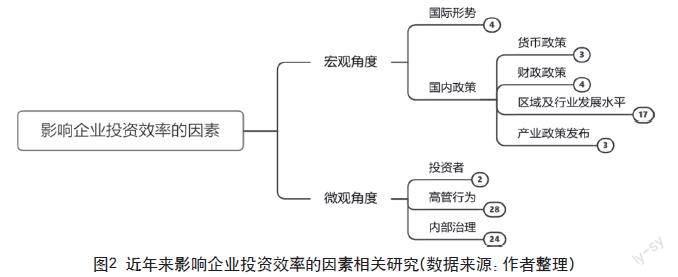

2 影响投资效率的政策因素

2.1 影响企业投资效率的国内政策因素

国内研究主要从货币、财政、产业政策、金融市场发展及治理以及数字经济发展等方面展开,从影响企业投资效率的税收政策角度来看,(欧阳洁,黄永颖,张克中,2022)研究发现税收征管数字化转型能显著推升企业实际税负以及降低企业投资水平,且该效应具有持续性。戴罗仙、蔡颖源(2022)认为柔性税收征管方式如纳税信用管理制度能发挥声誉效应与激励效应,通过提高信息透明度以及降低第一类代理成本抑制企业非效率投资行为,可有效提升投资效率。在货币政策及其相关影响上,学者从货币政策传导机制与公司微观运营结合的角度进行研究。张肖飞等(2023)提出零杠杆策略的实施对于企业全要素生产率起到显著降低作用,货币政策发挥调节作用。周针竹等(2022)研究验证了货币政策与投资之间并非为简单线性关系,认为数量型货币政策与过度投资、投资不足等分别呈U型、倒U型关系,而价格型货币政策则与之相反。钟献兵等(2023)则检验了在货币政策与宏观审慎政策“双支柱”协调下企业的投资效率,在“雙支柱”调控下,现金流量能够降低未来融资不确定性、缓解企业融资约束的效果也显著增强。企业投资效率与其规模呈现反向相关趋势,规模越小效率越高;差异性在地区间投资效率不大、波动性不强;国有企业的投资效率近年来则呈现上升趋势。

站在产业政策的角度,建立行业负面清单等举措则有助于提高企业投资效率,吴世农等(2023)的研究发现受惠于产业政策支持的企业,其投资效率显著下降。通过增加企业的财政补贴和信贷支持以及税收优惠等产业政策则会降低企业的投资效率。关黎丽(2023)则认为产业政策推出后显著降低了企业当期财务困境,但在企业存在过度投资的情况下会放大企业财务困境,高管权力制衡度越高,产业政策抑制财务困境的作用越强。刘素荣等(2022)认为引导支持战略性新兴产业是政府调控产业结构、调节技术发展的重要抓手。通过针对该产业的定向补助、平衡政府干预行为与资本市场发展,以及建立具有政策引导性的补助申请制度等措施可以有效提高投资效率。

2.2 影响企业投资效率的区域及行业发展水平因素

优化营商环境以激发市场活力,并最终促进区域高质量发展对于区域治理来说至关重要。部分学者从金融发展和法治水平的角度对企业投资效率进行了研究。刘慧、綦建红(2023)发现实施公平竞争审查制度可促使政府补贴流向强竞争行业,并引导银行信贷配置朝着更高效率和更公平层面转变,从而提升该区域的相关公司治理水平。张广胜等(2022)认为由于地方发展促使经济压力增长带来的对公司治理水平的更高要求是提升投资效率的重要原因,而这一压力对中西部地区企业影响更为明显。孙华平、张旭(2022)认为金融化程度的提高改善了具有过度投资的行为的民营企业投资非效率情况,实业投资则能够改善投资不足的民营企业投资非效率程度,因此对于民营企业的投资效率改善情况,需对该企业原有的投资状况和水平进行评估。

从数字经济对投资效率的影响来看,通过推动数字经济与实体经济的深度融合,对加速实体企业数字化变革,以及提高企业投资效率具有重要的现实意义。吕佳煜等(2023)的研究发现一地区数字化水平越高,则该地区企业投资效率越高。孙芳城等(2023)研究发现数字普惠金融对企业投资效率的影响具有非对称效应,降低信息不对称、代理成本和融资约束是数字普惠金融去影响企业投资效率的重要途径;数字普惠金融的缓解作用主要体现在中西部地区,加剧作用则主要集中在小规模企业。

3 影响企业投资效率的公司治理因素

3.1 投资者及高管行为角度

作为公司管理中的关键角色,投资人、独立董事和董事会和公司高管的行为对投资效率的深入影响体现在各方面,任萍等(2022)认为共同机构投资者主要通过缓解代理问题、修正管理者认知偏差,从而抑制企业非效率投资。也有观点进一步提出在国有参股的情况下,需要考虑参股临界值点,即当国有持股比例未到临界值时,其参股有助于缓解民营企业投资不足,超过该临界值则会提高民营企业的投资不足程度。杨兴全等(2022)研究了非控股大股东退出威胁通过抑制公司中的过度投资行为,从而有利于抑制过度投资。独立董事制度则主要在于防止控制股东及管理层对公司整体利益造成损害。孙懿珊等(2022)认为对于具有高融资约束的企业而言,独立董事网络能够提高企业价值。企业内部控制质量与外部投资效率是独立董事网络能够正向促进企业价值的重要影响渠道。王崇锋、王世杰(2023)研究认为独立董事网络中心度与企业投资效率之间有显著的正相关关系。地理邻近性中心度对于企业投资效率起正向调节作用。李璐等(2023)分析表明,实际控制人可通过超额委派董事来缓解公司治理中出现的管理层不顾长远利益和制造信息不透明行为,提升企业投资效率。在非国有企业以及行业竞争度较高的公司中该行为提升投资效率的作用则表现得更为明显。董必荣、王璇(2022)指出随着董事会之间的断裂带变大,企业投资效率会呈现出显著下降态势。而该作用主要源于认知特征导致的深层断裂带以及通过加剧企业面临的代理问题与融资约束对企业投资效率产生负面影响。李月娥等(2022)认为柔性监管行为诸如年报问询行为对投资过度行为具有显著的抑制作用,但同时也强化了企业投资不足行为。

高管个人相关背景行为会对企业投资效率产生更为全面直接的影响,高雅萍、周泽将(2023)指出参加行业锦标赛激励有利于显著提高企业投资效率:这种激励程度与CEO参与行业锦标赛竞争意愿以及其对职业生涯发展预期呈现出强相关关系。翟淑萍等(2022)认为地理邻近性的CEO薪酬差距会增加CEO的过度冒险倾向和主动离职行为的发生率从而降低企业研发投资效率。陈旭、李健(2023)研究发现,CEO的金融背景会导致企业过度投资进而降低企业投资效率,这种情况在银行背景CEO中导致的负向作用更为明显以及在非国有企业中也较为显著。张继德、张家轩(2023)指出高管拥有海外经历背景则会提升所在企业的跨国并购意愿。严武、孔雯(2023)研究表明,企业承担社会责任的评分与投资效率之间有正相关关系;CEO权力过高以及CEO专家权力和声誉权力能够弱化这一影响,CEO组织权力和所有权权力则无明显的调节作用。在国有企业中,人事变动、环境的不确定性对投资效率产生影响会更加直接。杨兴全等(2023)以央企集团控股上市公司为研究对象,指出高管变更频繁将抑制过度投资行为,进而可显著提升控股公司投资效率。

3.2 公司内部治理角度

数字经济以及信息化的发展提高了公司内部治理水平和控制力度,进而影响了企业投资效率。胡蓉(2022)的研究结果表明企业数字化程度与其投资效率之间呈显著正相关,对于明显存在管理者代理问题的企业,提升企业管理的数字化水平带来的投资效率提升作用更大;所在行业竞争程度更强时,会加剧这一行为。另外,在内部控制因素上,肖倩、刘娅(2022)认为企业内部控制越有效,则其环保投资效率越高;管理层能力越高、董事会规模越大、管理层持股比例越高,越能促进企业内部控制与环保投资效率之间的正向关系。此外,提高员工的参与度也会有利于提升企业内部治理水平,进而对投资效率产生影响,同时刘圻、赵沪晓(2022)分析结果表明,在企业投资不足的行为中,实施员工持股计划是比较有效的方式。在资本的助力上,董必荣、王璇(2022)的研究结果表明融资约束对企业非效率投资具有显著正向影响;金融保险的出现缓解了融资约束对企业非效率投资的影响;相比国有上市公司,非国有上市公司中金融保险更能够缓解其影响程度。胡芊芊等(2022)的研究发现通过集团的资本异地配置能够改善子公司层面的相关资源使用效果并为其配置更多资源,通过增加资源利用率而提升其投资效率。

4 投资效率的应用评价

在企业投资效率的研究中,有不少学者在运用该指标对政府行为、企业盈利情况进行评价。宋宝琳等(2022)发现不同省际区域政府投资效率之间在经济增长、社会发展和科技进步等方面存在显著差异。毛捷、管星华(2022)的研究发现政府实施纾困计划能够显著提升上市公司的市值,这对于经济较为发达地区以及市场化程度相對较高地区的纾困基金社会资本占有一定比重的上市公司以及公司业务盈利能力较强、行业竞争相对不激烈、融资约束较强的上市公司,纾困计划对于市值提升和投资效率的提升也更为直接。马伟等(2022)认为金融发展可缓解平台企业投资不足,抑制其过度投资,从而提高投资效率。张海星等(2022)运用静态效率测度显示表明,环境因素对我国各省城镇基础设施投资效率的影响较大,而这一因素对于西部地区综合技术效率的影响程度要远大于东、中部地区;动态效率测算显示由于技术进步,我国城镇基础设施投资生产率呈阶段性波动上升趋势。从企业盈利的角度,董竹、柏向昱(2022)认为提升企业的投资效率及降低过度投资程度对提高现金股利平稳性有显著作用。

对于国际化投资而言,国内学者重点考虑地理因素影响对投资效率进行评价。冯德连、施亚鑫(2018)认为于中国而言,经济和制度距离对于投资影响不显著,地理距离影响是在逐渐加大的,加强交通设施联通,降低地理距离成本,加强文化互动,签署多边或双边投资协议以降低制度成本可以有效提高直接投资效率。

5 研究分析与展望

5.1 影响企业投资效率相关因素研究分析

在当前投资效率研究中,国内学者在宏观层面关于投资效率更多地集中在与亚太地区以及有经贸合作组织关系的国家层面的研究,从影响投资效率的关键因素来看,主要集中在我国实施的一些对外政策、所在缔约关系成员国内部的一些治理状况等的研究上,可以结合更为复杂的国际形势,国与国之间的格局,竞争态势,以及我国对除亚太地区外其他国家之间的投资效率更进一步研究。聚焦于国内的投资效率相关的宏观态势研究,学者对于对货币政策、财政政策、产业政策以研究较多。从区域以及行业发展水平来看,类似金融市场发展和治理水平以及相对更加普遍的一些区域性相关行为或更加下沉的具有特色的相关市场行为研究较少。

从微观层面来看,基于数据可得性,受制于数据以及相关理论的复杂性。国内学者研究的主题多为上市公司和大型国企央企的影响投资效率行为,比如投资者及高管行为,公司内部治理等,而关于中概股以及国内中型企业的相关投资效率行为研究较少。对于投资效率的研究主要集中在整体情况的研究上,对于主营业务或者某些具体业务的投资效率影响较少。

5.2 研究展望

综上分析,从国内来看,与区域性相关以及数字经济发展的投资效率研究等可能成为新的研究方向。从微观层面上看,非国内上市类相关企业投资效率的关注以及公司内部治理的多元化业务的跨度上对投资效率的影响还可以进一步挖掘。从行业上来看,对于国家具有战略意义的行业相关投资效率的研究等是未来可能的创新点。从应用上来看,借鉴国外有关投资效率的创新性研究在国内本土化落地情况以及投资效率在企业以及政府的决策参考等可以更加深入的研究和思考。

参考文献

黄志华.上市公司现金分红、股价信息含量和企业投资效率机制研究[M].成都:西南财经大学出版社,2018.

韩林静.金融发展、公司治理与微观资本配置效率[M].武汉:武汉大学出版社,2017.

Richardson,S.Over-InvestmentofFreeCashFlow[J].ReviewAccountingStudies,2006(11):159-189.

范兆斌,潘琳.中国对TPP成员国的直接投资效率及影响因素:基于随机前沿引力模型的研究[J].国际经贸探索,2016(6):71-86.

陈岩,翟瑞瑞,郭牛森.基于多元距离视角的中国对外直接投资决定因素研究[J].系统工程理论与实践,2014(11):2760-2771.

吕佳煜,张阿兰,甄鑫悦.地区数字化水平影响企业投资效率吗:来自旅游上市公司的经验证据[J].财会通讯,2023(4):35-39.

刘惠好,焦文妞.国有股权参股与民营企业投资不足:基于资源效应与治理效应的双重视角[J].经济管理, 2022,44(8):76-94.

王崇锋,王世杰.地理邻近性视角下独立董事网络结构特征对企业投资效率的影响研究[J].工业技术经济, 2023(2):96-105.

肖倩,刘娅.内部控制对环保投资效率的影响研究[J].财会通讯,2022(21):60-64.

马伟,王晓亮,吴金柯.金融发展与政府投融资平台企业投资效率研究[J].会计之友,2022(19):92-98.

猜你喜欢

社会科学战线(2022年6期)2022-08-25 09:25:54

消费导刊(2018年19期)2018-10-23 02:08:52

国际商务财会(2017年8期)2017-06-21 06:14:18

大众科学(2017年3期)2017-03-21 23:10:18

统计与决策(2017年2期)2017-03-20 15:25:36

现代管理科学(2017年3期)2017-03-03 17:55:34

西伯利亚研究(2016年5期)2016-12-23 20:28:22

中国市场(2016年37期)2016-11-12 03:35:26

商(2016年25期)2016-07-29 22:05:59

中国商论(2016年33期)2016-03-01 01:59:31