职工医保统筹基金的财政压力研究

——基于门诊共济改革政策的分析

2023-12-09 02:25杨华磊曹顺子

中国医疗保险 2023年11期

杨华磊 曹顺子 郝 杰

(1中南财经政法大学公共管理学院 武汉 430073;2安徽工业大学公共管理与法学院 马鞍山 243002)

1 引言

1998年,《国务院关于建立城镇职工基本医疗保险制度的决定》(国发〔1998〕44号,以下简称《决定》)颁布,标志着我国正式建立了职工基本医疗保险制度。2009年,人力资源和社会保障部等部门印发《关于开展城镇居民基本医疗保险门诊统筹的指导意见》(人社部发〔2009〕66号),指出要满足城镇居民对门诊医疗基本保障的迫切需要,并考虑到门诊服务自身的优势,开展门诊统筹,通过统筹共济的方式分担参保居民的门诊医疗费用。居民医保门诊共济机制改革为职工医保门诊统筹共济机制改革提供了成功经验。2021年,为满足职工对门诊保障待遇的需求以及提高个人账户资金使用效率,国务院颁布《关于建立健全职工基本医疗保险门诊共济保障机制的指导意见》(国办发〔2021〕14号,以下简称《指导意见》),指出建立健全职工医疗保险门诊共济保障机制,以进一步健全互助共济、责任共担的职工基本医疗保险(以下简称职工医保)制度。此后,全国各地开始推进职工医保门诊共济保障机制改革。

门诊共济改革主要做法之一是将原来单位缴费划入个人账户的一部分资金(单位缴纳医疗保险费的30%)不再划入个人账户,而留在统筹基金共济使用,用于提高参保人员门诊待遇。那么,门诊共济改革如何影响统筹基金的运行?这是需要回答的实证问题。

2002年—2019年,我国职工医保统筹基金支出的年平均增速(17.02%)高于基金收入的年平均增速(16.60%)[1],医保统筹基金难以维持中长期收支平衡。近年来,我国人口老龄化程度进一步加深。现行政策规定退休职工不用缴纳医疗保险费便可直接享受医保待遇,加之老年人生病的风险高于年轻人,人口老龄化程度加深会使在职参保职工减少、退休参保职工增加,导致统筹基金收入相对减少,支出相对增加,影响统筹基金的平稳运行。

本文通过建立精算模型发现,实施门诊共济改革主要通过大幅增加统筹基金收入来弥补增加的医保基金支出,从而实现职工医保基金的中短期持续运行。但随着门诊费用提高,当期医保基金支出越来越大,而对基金收入增加影响减小,如果没有配套政策,若干年后赤字额可能会严重影响职工医保基金的平稳运行。基于此,本文尝试构建精算模型并对参数进行稳健性分析,测算门诊共济改革政策对统筹基金收支产生的影响,并测算相应的财政责任,以期为减轻财政转移支付压力,推动医疗保障体系的可持续发展提供依据。

本文的创新性主要表现在:第一,预测我国人口数量,进而计算职工医保参保人数,推算在不同门诊费用报销比例情境下的基金收支状况。第二,评估门诊共济保障机制改革下的财政责任,并探讨如何减轻财政压力。第三,通过稳健性分析,证明参数选取的合理性,结果更加精确,以期为门诊共济改革政策提供实证依据。

2 模型与参数设定

2.1 精算模型

我国职工医保基金包括统筹基金和个人账户。统筹基金实行现收现付制,即当期征收的保费用于当期的医疗费用支出,体现社会共济功能;个人账户实行完全积累制,即个人账户的资金归职工个人所有,主要用于支付门诊医疗费用,可以结转和继承。根据政策规定,当职工个人账户资金不足时,参保人需自付医疗费用,因此职工个人账户不会出现赤字。基于以上原因,本文主要探讨统筹基金的收支平衡问题。

2.1.1 统筹基金收入模型。

式1中,Ei为i年的在职职工参保人数;c为职工的初始参保年龄;t1、t2、t3分别为男性、女职工和女干部的法定退休年龄;Mt,x,i、Mc,x,i、Fx,i分别表示i年x岁的城镇男性、乡村男性、女性的人数;st、sc,m、se、sc,f分别为城镇男性、乡村男性、女职工和女干部的在职职工参保率。

式2中,Ai为i年的统筹基金收入;w2020为2020年的社会平均工资;wt表示t年职工工资增长率;I1为单位医疗保险的缴费率;p为单位缴费划入统筹基金的比例;I2为单位生育保险的缴费率。

2.1.2 统筹基金支出模型。

式3中,Ri为i年的退休职工参保人数;n为人的最大生存年龄;rt、rc,m、re、rc,f分别为城镇男性、乡村男性、女职工和女干部的退休人员参保率。

式4中,Bi为i年的统筹基金支出;HE2020为2020年职工人均住院费用;het为t年人均住院费用增长率;Rh为住院费用实际报销比例;Yi为生育保险待遇享受人次;Ni为i年生育保险次均待遇支出;h为生育保险人均待遇支出增长率;EO2020为2020年人均门诊费用支出;eot为t年人均门诊费用实际增长率;Ro为门诊费用报销比例(若未实施门诊共济,则Ro=0)。其他符号意义同上。

2.1.3 统筹基金结余模型。

式5中,CBi表示i年统筹基金的当期结余。

式6中,ABi表示i年统筹基金的累计结余;r1表示计息累计结余的利率;r2表示计息当期结余的利率。其他符号意义同上。

2.2 参数假定

2.2.1 在职职工和退休职工参保人数。本文对人口进行预测时主要采用队列要素法。首先,根据2020年第七次全国人口普查公布的按城乡、性别、年龄分布人口结构数据,下一年按城乡、性别、年龄分布的人口自然增长数量(1岁—100岁)①人口自然增长是指不考虑其他因素的影响,由生育和死亡所决定的人口数。由前一年(0岁—100岁)人口乘以相应的生存概率计算得到。然后,考虑城乡人口迁移情况②本文以2020年分年龄、分性别乡村向城镇迁移的概率为依据计算人口的机械增长。,人口自然增长数量加上机械增长数量,即可得到每一年按年龄、性别、城乡划分的人口总量(1岁—100岁)。最后,将上一年育龄妇女人数(15岁—49岁)乘以相应的生育率,考虑性别比和城乡比③2021年新生儿城镇性别比为1.1158,乡村性别比为1.1153,城乡比为6:4。假设以后每年保持不变。,即可得到下一年分城乡的男、女新生儿数量(0岁)。

本文以2020年分年龄、性别、城乡的人口数④根据第七次全国人口普查数据,计算得出2020年城镇男性22岁—59岁总人数为178898523,60岁及以上总人数为42 512433;乡村男性22岁—59岁总人数为226357194,60岁及以上总人数为84 869053;女性22岁—49岁总人数为275294269,50岁及以上总人数为247280318,22岁—54岁总人数为335353095,55岁及以上总人数为187221492。以及分性别、城乡的在职参保人数⑤根据2020年《中国统计年鉴》可计算得出城镇男性在职参保人数88559865(143672720×0.6164),乡村男性在职参保人数55112855(143672720-88559865)。女职工在职参保人数90151453(110615280×0.815),女干部在职参保人数20463827(110615280×0.185)。和退休参保人数⑥根据2020年《中国妇女发展纲要》可计算得出女职工退休参保人数40248547(49384720×0.815),女干部退休参保人数9136173(49384720×0.185),城镇男性退休参保人数25197372(40878280×0.6164),乡村男性退休参保人数15680908(40878280-25197372)。为基础,计算在职职工和退休职工参保率⑦在职职工参保比例=各就业年龄段参保人数/各年龄年龄段总人数(在职参保人数/就业年龄段总人数),退休职工参保比例=各退休年龄段参保人数/各退休年龄段总人数(退休参保人数/退休年龄段总人数)。,且假设以后每年参保比例保持不变。之后,用每年就业年龄段和退休年龄段分性别、城乡的人口数乘以相应的在职职工和退休职工参保率,得到城镇男性、乡村男性、女职工和女干部的在职职工和退休职工参保人数,相加得到各年在职职工及退休职工数量。

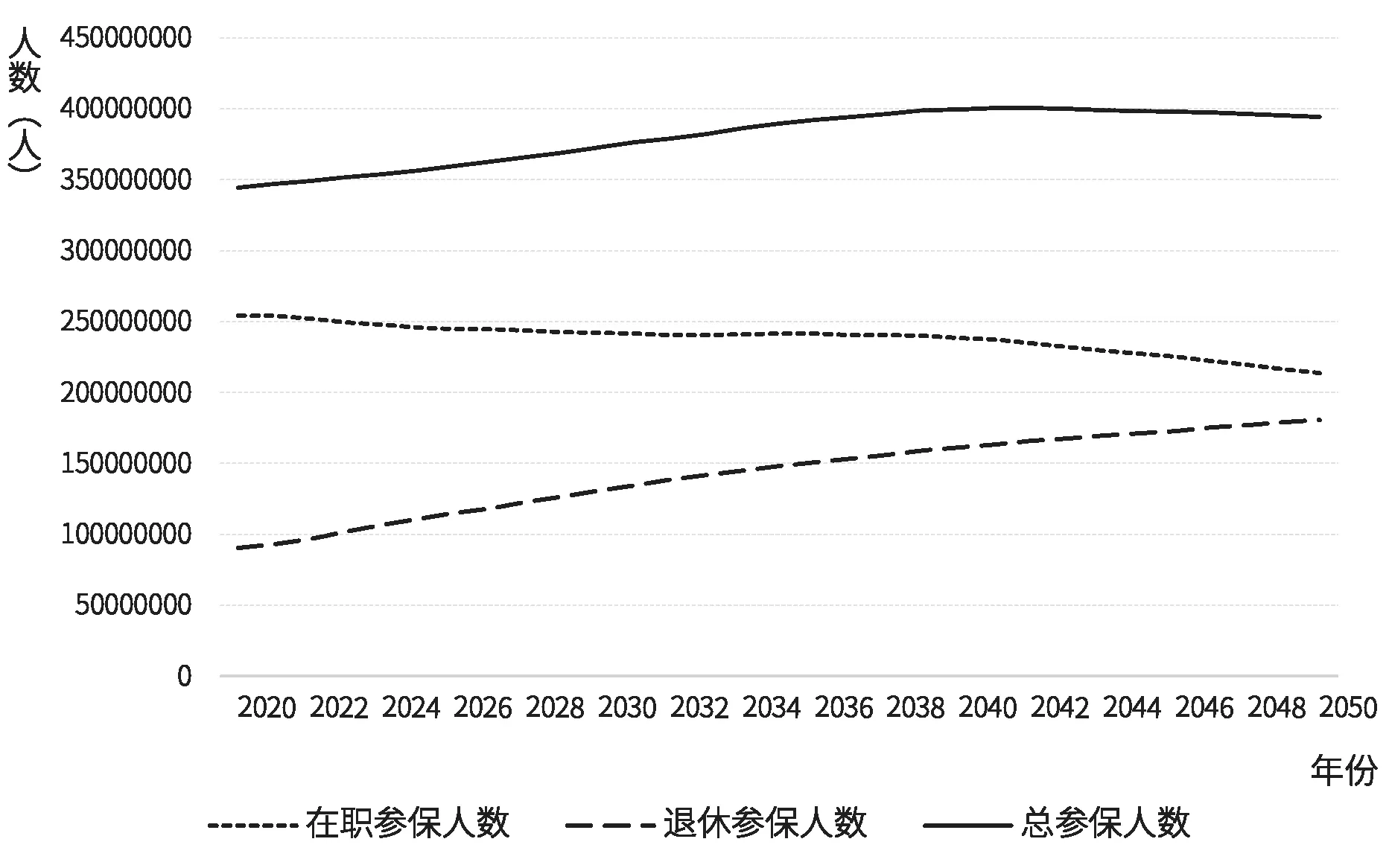

随着国家对于就业群体参保的重视加深,更多企业为员工办理社保,职工医保参保率可能递增。但随着居民医保待遇提高,也可能会有更多的灵活就业人员选择缴纳居民医保。综合考虑后,本文参考曾益等学者的假设,设定参保率每年增加0.25%[1]。参保人数预测如图1所示。

图1 参保人数预测

2.2.2 生育率。人口预测的一项非常重要的参数便是生育率,本文设育龄妇女年龄为15岁—49岁。第七次全国人口普查数据显示城镇女性和乡村女性的总和生育率分别为1.19和1.54。本文选取2020年分年龄、城乡的生育率,并假设以后每年的生育率保持不变,对应相乘再相加得到以后每年的新生人口数量。

2.2.3 年龄参数。因为国家未公布延迟退休的具体政策,所以本文暂不考虑延迟退休的状况。女工人50岁、女干部55岁、男性60岁是中国现行的法定退休年龄。我国法定最低就业年龄为16岁。但由于人均受教育年限的增加,居民的实际就业年龄有所延后,预测未来初始就业年龄还会继续延后。因此本文参考曾益、幸超的假设,设定22岁为就业人口初次参加医保的年龄,100岁为人的最大生存年龄[1-3]。

2.2.4 缴费工资基数增长率。2002年—2019年,实际缴费工资增长率为12.14%,考虑到我国经济发展已由高速增长转向高质量发展阶段,近年来实际缴费工资和人均GDP的增长均呈放缓趋势。因此本文参照幸超的假设,设定2021年—2025年、2026年—2030年、2031年—2035年、2036年—2040年、2041年—2045年、2046年—2050年实际缴费工资增长率分别为6.5%、6%、5.5%、5%、4.5%、4%[3]。2020年实际缴费工资基数为76517.36元⑧2020年统筹基金(含生育保险)收入9145亿元,可知2020年实际缴费工资为914500000000/25428 8000/0.047=76517.36元。。

2.2.5 医疗保险缴费率。根据《决定》(国发〔1998〕44号)和《关于全面推进生育保险和职工基本医疗保险合并实施的意见》(国办发〔2019〕10号)的规定,职工医保单位缴费率为6.5%(6%+0.5%),个人缴费率为2%,用人单位缴纳的医疗保险费的70%计入统筹账户。所以,统筹基金的缴费率为4.7%(6%×70%+0.5%)。《指导意见》(国办发〔2021〕14号)指出,单位缴纳的基本医疗保险费全部计入统筹基金,即6.5%(6%+0.5%)为实施门诊共济改革后统筹基金的缴费率。

2.2.6 住院及门诊费用。由《2020年全国医疗保障事业发展统计公报》(以下简称《2020年统计公报》)计算得出,2020年职工人均住院费用为2698.19元。根据张慧等学者的研究,实施门诊共济改革的门诊费用均值为585.63元[4],因此本文假设585.63元为2020年的人均门诊费用。根据何文炯等学者的研究,平均工资增长率一般比人均住院费用增长率低1%,因此本文假定人均住院费用增长率及人均门诊费用增长率比社平工资增长率高1%[5]。

2.2.7 报销比例。2019年实际住院费用报销比例为75.6%。2020年职工医保政策范围内住院费用基金支付85.2%,与2019年(85.8%)基本持平。由于2020年未公布实际住院费用基金支付比例,且2019年与2020年政策范围内报销比例基本持平,因此本文假设2020年实际住院费用报销比例为75.6%,且以后每年保持不变。

2.2.8 生育保险。育龄妇女生育前后的费用支出可以通过生育保险报销。根据《社会保险法》规定,职工未就业配偶按照国家规定享受生育医疗费用待遇,所需资金从生育保险基金中支付。随着城镇化水平提高,流动人口增加,人口进入高质量发展阶段,生育保障力度不断加强且致力于全覆盖。除城镇未就业配偶之外,未来生育保险有可能实现从覆盖职工扩大到城镇灵活就业、自雇就业和农业就业人员等,同时连带配偶,使得生育保险真正起到生育保障的目的。参考殷俊等学者设定,本文假设未来历年新出生的婴儿直接和间接地可以享受到生育保险,同时设定未来我国次均生育保险支出的增长率为2.7%[6]。

2.2.9 利率。基本医疗保险基金银行计息办法依据《决定》规定,按3个月期整存整取银行存款利率计息上年结转的基金本息,活期存款利率计息基金当年筹集的部分。2020年,央行公布3个月期整存整取的利率为1.1%,活期利率为0.35%。本文假定以后每年利率保持不变。

3 模拟结果与讨论

3.1 无任何政策干预情境下的基金收支状况

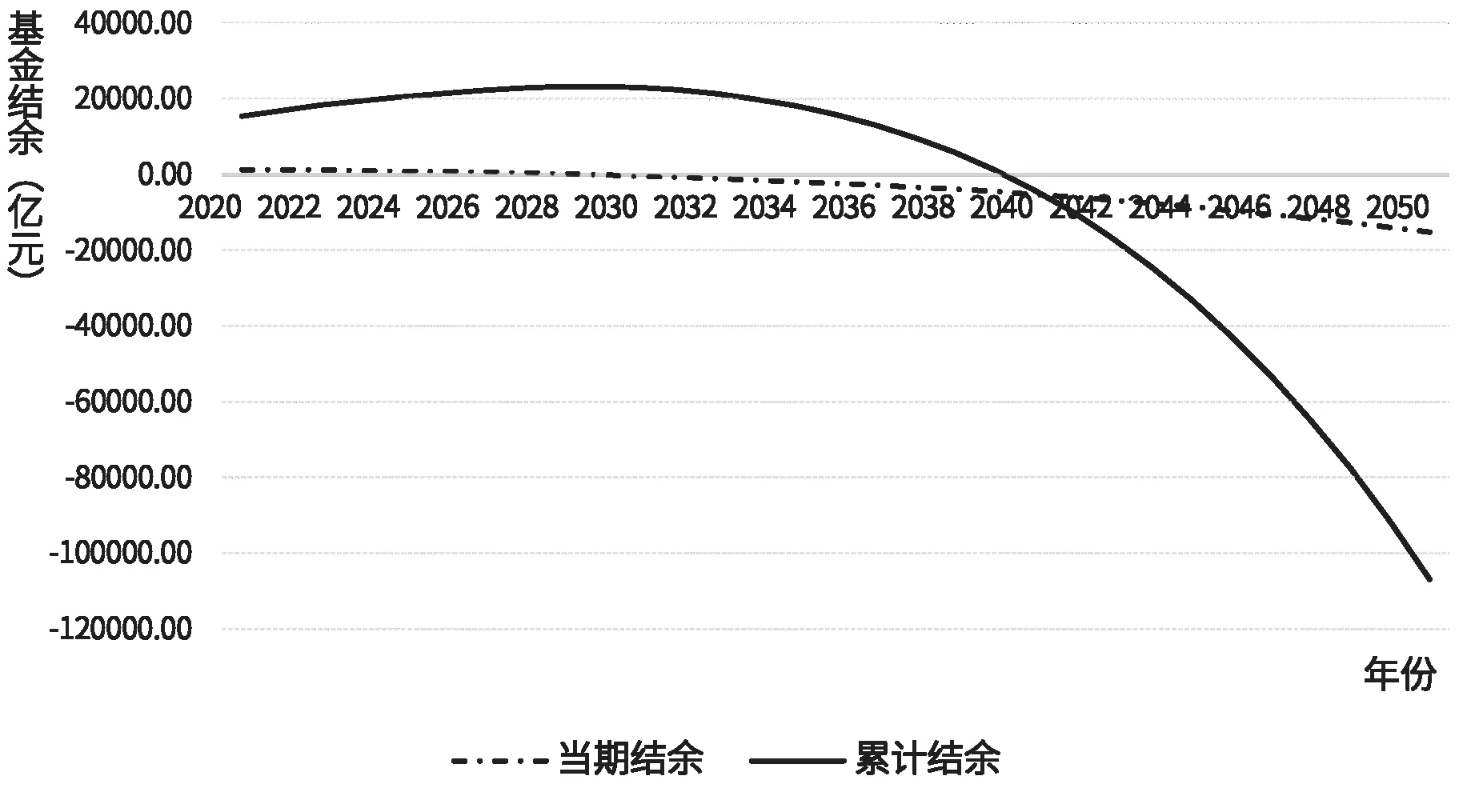

无任何政策干预是指不改变影响医疗保险制度的任何参数,测算期内执行现行医疗保险收支制度(按照《决定》有关规定执行)。2020年—2050年,我国统筹基金在无任何政策干预情境下的收支状况如表1、图2所示,我国统筹基金收入和支出逐年上升。基金收入年均增长速度为4.48%,从2020年的9145.00亿元增加至2050年的35599.01亿元;基金支出年均增长速度为6.18%,从2020年的7931.00亿元增加至2050年的50903.94亿元。可见,基金支出年平均增长速度远高于收入年平均增长速度。

表1 无任何政策干预下的基金收支状况(单位:亿元)

图2 无政策干预下的当期结余和累计结余

由表1可知,我国统筹基金当期结余逐年下降,至2029年为-86.17亿元,即开始出现当期赤字。自2029年后赤字规模不断扩大,统筹基金使用累计结余资金弥补当期赤字,所以累计结余自2029年开始逐渐下降。如果不进行干预,将在2040年开始出现累计赤字,赤字额为4061.41亿元,至2050年累计赤字额为106891.31亿元。若测算期内仍实行现行政策,统筹基金无法实现中长期精算平衡,需要财政承担相应的补贴责任。为保障职工医保基金的可持续运行,财政责任从2040年的4061.41亿元上升到2050年的106891.31亿元,即至2050年累计财政责任为106891.31亿元,财政年均需补贴9717.39亿元。因此,必须对职工医保进行政策干预,以实现统筹基金的中长期精算平衡,减轻财政负担。

3.2 门诊共济改革情境下的基金收支状况

本文假设2023年开始全国实施门诊共济改革政策。《指导意见》(国办发〔2021〕14号)指出,职工医保全体参保人员享受普通门诊统筹待遇,普通门诊费用报销比例从50%起步。因此,本文首先从50%起步测算基金收支状况。

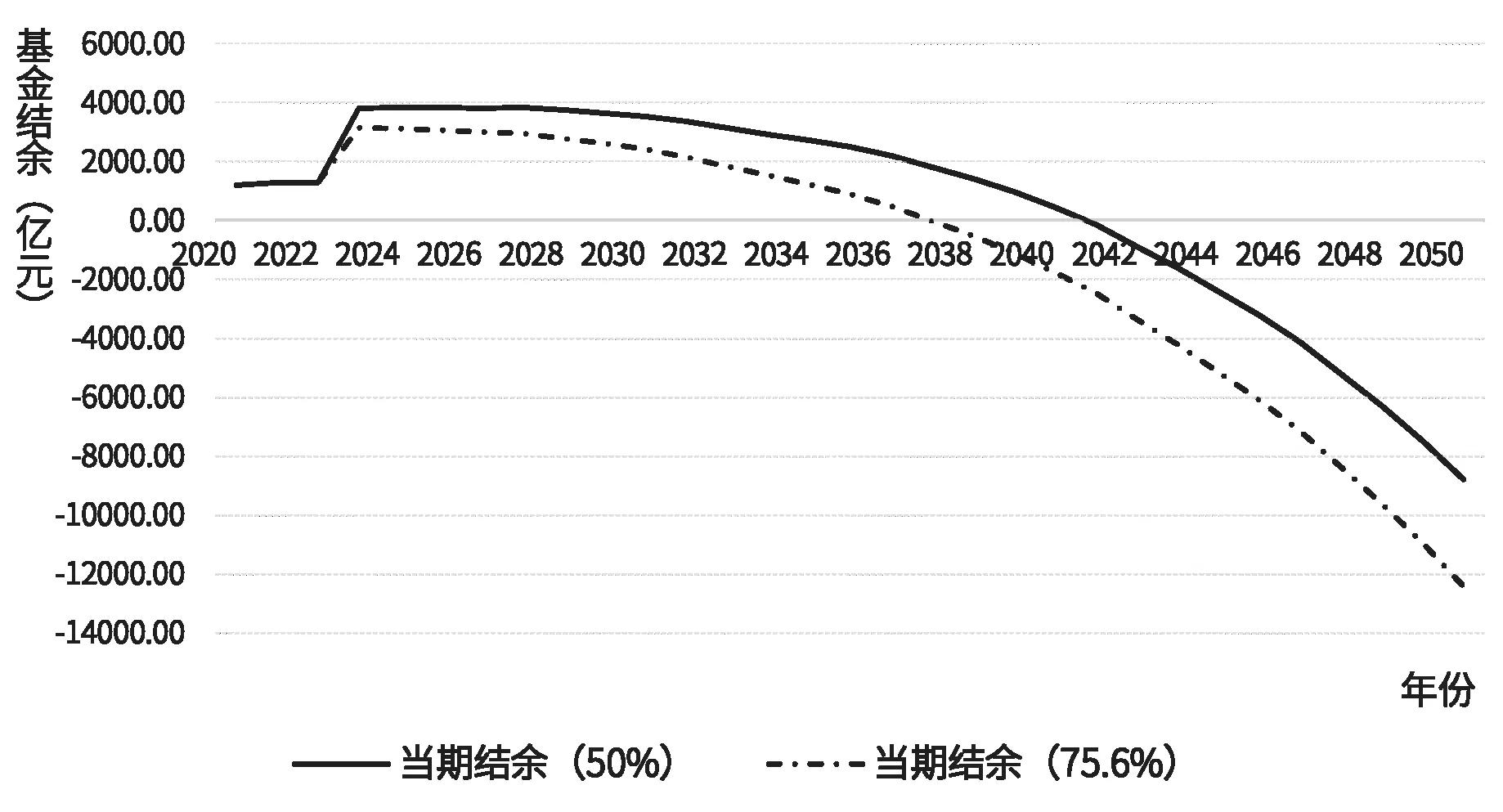

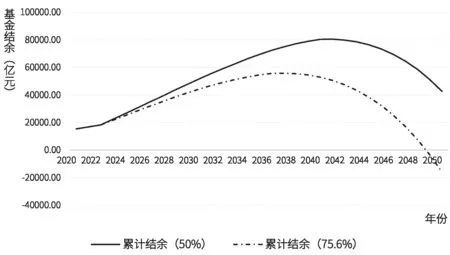

3.2.1 普通门诊费用报销比例为50%情境下的基金收支状况。由表2可知,基金收入年平均增长速度为5.58%,从2020年的9145.00亿元增加至2050年的49232.67亿元;基金支出年平均增长速度为6.63%,从2020年的7931.00亿元增加至58011.27亿元。与无政策干预情境相比,统筹基金收入年平均增长速度的增幅(5.58%-4.48%=1.1%)远高于支出年平均增长速度的增幅(6.63%-6.18%=0.45%)。统筹基金在2041年开始出现当期赤字,当期赤字规模为123.97亿元,此后当期赤字额逐年增大,自2041年基金开始使用累计结余资金弥补当期赤字,因此累计结余额逐渐下降。但由于出现当期赤字节点较晚,使统筹基金结余资金有较长的时间积累,至2050年累计结余能够弥补当期赤字,职工医保基金并未出现累计赤字的状况,且统筹基金累计结余规模为42543.14亿元。可见,实施门诊共济改革(报销比例为50%)使统筹基金当期赤字开始出现的节点与无任何政策干预情境相比推迟12年,且至2050年并未出现累计赤字。

表2 门诊费用报销比例为50%和75.6%的基金收支状况(单位:亿元)

由表2可知,实施门诊共济改革既会增加统筹基金收入,又会增加统筹基金支出。当实施门诊共济改革且报销比例为50%时,门诊共济改革前期由于单位缴费全部划入统筹基金,会使统筹基金收入大幅增加(如2023年统筹基金收入较2022年增加45.76%)。但门诊共济改革前期由于门诊费用较低,统筹基金支出增幅较小(如2023年统筹基金支出较2022年增加24.08%),使得门诊共济改革前期统筹基金当期结余额增幅较大且有较长时期的积累,当期赤字开始发生的年份推迟12年。由于当期赤字出现节点较晚,基金结余资金累计的年份较多,导致累计结余规模增长较大,统筹基金累计结余额大幅增加,最高增加至2041年的80452.25亿元,由于当期赤字出现的时间较短,所以2050年并未出现累计赤字。但由于后期单位缴费全部划入统筹基金带来的收入效应日益减弱,加之人均门诊费用不断增加,统筹基金支出规模不断扩大,导致当期赤字规模日益扩大,累计结余规模缩减较快,预计不足以支撑2050年以后几年内的当期赤字。综上所述,当实施门诊共济改革且报销比例为50%时,2050年统筹基金并未出现累计赤字,但由于当期赤字规模逐年扩大,累计结余规模不断缩小,因此门诊共济改革只能保障职工医保统筹基金中短期可持续性运行,不足以支撑统筹基金长期稳定运行。

3.2.2 普通门诊费用报销比例为75.6%情境下的基金收支状况。本文进一步提高门诊费用报销比例,将普通门诊费用报销比例提高至与住院费用报销比例(75.6%)一致。2020年—2050年,我国统筹基金在此情境下的收支状况如表2所示。统筹基金支出年平均增长速度为6.84%,从2020年的7931.00亿元增加至2050年的61650.22亿元,此情境下统筹基金支出年平均增长速度增长略高于报销比例为50%的情境。由此可知,提高门诊费用报销比例对统筹基金支出增幅(6.84%-6.63%=0.21%)影响较小。统筹基金在2037年开始出现当期赤字,当期赤字规模为16.11亿元,此后当期赤字额逐渐增大,自2037年基金开始使用累计结余资金弥补当期赤字,因此累计结余额逐渐下降,至2049年开始出现累计赤字的状况,累计赤字规模为3530.12亿元。至2050年累计财政责任为15947.67亿元,财政需年均补贴7973.84亿元。统筹基金在实施门诊共济改革(报销比例为75.6%)情境下与无政策干预相比,开始出现当期赤字的节点延迟8年,出现累计赤字的节点延迟9年,与实施门诊共济改革(报销比例为50%)相比,开始出现当期赤字的节点提前4年。

3.2.3 不同门诊报销比例对比。由表2可知,实施门诊共济改革后,提高门诊费用报销比例不会影响统筹基金收入,但会使统筹基金支出增加。门诊共济改革前期由于人均门诊费用较低,增加门诊费用报销比例并不会使统筹基金支出大幅增加(如2023年门诊费用报销比例从50%增加至75.6%时,统筹基金支出只增加654.68亿元),但随着人均门诊费用的增加,增加门诊费用报销比例对统筹基金支出增加的影响逐渐增大(如2050年门诊费用报销比例从50%增加至75.6%时,统筹基金支出增加3638.95亿元,是2023年增幅的5.56倍)。综上所述,随着门诊报销比例的提高,受人均门诊费用增长的影响,统筹基金支出的增幅不断扩大,导致当期结余额和累计结余额逐年减少,当期赤字和累计赤字开始出现的节点提前。

结合图3和图4可知,门诊共济改革推迟了统筹基金开始出现当期赤字和累计赤字的节点。当门诊费用报销比例为50%时,2050年不出现累计赤字,财政也无需承担补贴责任。当门诊费用报销比例与住院费用报销比例一致时,2049年开始出现累计赤字,至2050年财政累计补贴责任为15947.67亿元,财政年均需补贴7973.84亿元。由此可知,在其他条件不变时,门诊费用报销比例越低,对统筹基金可持续运行状况改善效果越好。

图3 不同门诊费用报销比例的当期结余

图4 不同门诊费用报销比例的累计结余

3.3 稳健性分析

由于本文参数设置较多,为了测试某些参数设置是否会影响主要结论,对银行3个月整存整取的利率和缴费工资增长率作了稳健性分析。若其他参数不变,假设银行3个月整存整取的利率为2%。由表3可知,实施门诊共济改革后提高门诊费用报销比例,统筹基金开始出现当期赤字和累计赤字节点提前,且累计赤字额度扩大,增加财政负担。同样,若其他参数不变,2021年-2025年,缴费工资增长率为5.5%,每5年降低0.5%,至2045年—2050年为3%,也可得到与本文相似的结论。由此可知,某些参数变化并不会影响本文主要结论,即门诊共济改革能推迟统筹基金出现当期赤字和累计赤字节点,但门诊费用报销比例不宜过高,否则会影响统筹基金平稳运行,增加财政转移支付压力。

表3 稳健性分析结果

4 结论与政策建议

4.1 研究结论

本文运用精算模型评估如何保障统筹基金的中短期平稳运行。研究发现:第一,当无任何政策干预时,统筹基金开始出现当期赤字节点为2029年,开始出现累计赤字节点为2040年,至2050年累计财政责任为106891.31亿元,财政年均需补贴9717.39亿元。第二,实施门诊共济改革可以保障统筹基金的中短期平稳运行,若2023年全面实施,当门诊费用报销比例为50%时,统筹基金于2041年出现当期赤字,相较于无任何政策干预情境下推迟12年,且2050年不会出现累计赤字。第三,当门诊费用报销比例为75.6%时,统筹基金将于2037年开始出现当期赤字并于2049年开始出现累计赤字,当期赤字和累计赤字发生节点分别推迟8年和9年,至2050年累计财政责任为15947.67亿元,财政年均需补贴7973.84亿元。

本文研究结论如下:(1)实行门诊共济改革可以保证职工医保基金的中短期平稳运行,减轻财政负担,但门诊费用报销比例越高,基金偿付能力越弱;(2)随着时间的推移,由于门诊费用支出的增加导致统筹基金支出不断增加,当期赤字的规模会越来越大,因此门诊共济改革并不能维持统筹基金的长期平稳运行,需要及时采取相应的配套政策。

4.2 政策建议

第一,在全国范围内加快实施门诊共济改革。实施门诊共济改革后,统筹基金收入大幅增加,普通门诊统筹前期对基金支出增长影响较小,因此缩小了基金收入与支出年增长速度的差异,短期内有效增强了统筹基金的偿付能力。本文研究表明,门诊共济改革可以延后统筹基金开始出现当期赤字和累计赤字节点。目前,各地区门诊共济改革仍在逐步推进,建议加快推进全国实施门诊共济改革,以缓解统筹基金支付压力。

第二,实施门诊共济改革后适当提高门诊费用报销比例。本文研究表明,当门诊费用报销比例低于住院费用报销比例时,统筹基金在2049年之前并未出现累计赤字,不会给财政带来额外的支付压力。若门诊费用报销比例与住院费用报销比例一致时,2049年才开始出现累计赤字,累计赤字规模为3530.12亿元。因此,在未来的门诊共济改革中,可以适当提高门诊费用报销比例,既能进一步提高医保基金保障水平,又能保障医保基金平稳运行。

第三,实施门诊共济改革后需及时采取配套政策措施。门诊共济改革政策实施前期,单位缴费全部划入统筹基金使得基金收入增加效果明显,由于门诊费用较低,使其对基金支出增加的效果较弱,统筹基金前期当期结余额增长较多。政策实施一段时期后,随着门诊费用的不断提高,统筹基金支出规模不断扩大,导致当期赤字规模日益扩大,累计结余规模缩减严重。因此,必须及时采取相应措施(如医保支付方式改革)减少统筹基金的收支差,减轻每年财政转移支付的压力。

猜你喜欢

中国报道(2022年9期)2022-09-13

——对《共济:对一个在生命伦理学正在兴起的概念的反思》报告中关于发展共济术语工作的评介

理论月刊(2020年6期)2020-12-14

纺织服装流行趋势展望(2020年2期)2020-02-01

中国卫生(2016年11期)2016-11-12

中国财政年鉴(2016年0期)2016-06-05

知识经济·中国直销(2016年8期)2016-02-27

中国卫生(2014年1期)2014-11-12

中国卫生(2014年5期)2014-11-10

环球时报(2012-02-22)2012-02-22