财政科技支出对企业创新的影响效应

——来自A省规模以上工业企业的证据

2023-11-06 04:25左宗姣

贵阳学院学报(社会科学版) 2023年5期

左宗姣

(铜陵学院 财税与公共管理学院,安徽 铜陵 244061)

自改革开放以来,党和政府多次强调科技创新的战略意义。党的二十大报告再次重申科技创新是引领经济发展的第一动力。科技创新是推动我国经济高质量发展和建设社会主义现代化强国的必然要求,关乎我国经济发展由有形要素驱动转向创新驱动。企业作为经济社会中最活跃的主体,也是科技创新的主体,激发企业创新是我国创新驱动战略的核心因素。2021年3月,十三届全国人大四次会议表决通过的《国民经济和社会发展第十四个五年规划和2035年远景目标纲要》明确指出,要强化企业创新主体地位并促进各类创新要素向企业集聚。

然而,创新具有公共产品属性、正外部性、不确定性以及信息不对称性,仅靠市场难以有效激发企业创新,需要政府制定政策给予支持和鼓励。财税政策在促进企业创新过程中发挥着无可替代的作用,其政策工具主要是财政科技支出、税收减免和政府采购。其中,财政科技支出的实际操作性最强最直接,在运作上较其他方式更为高效[1],可直接资助和参与企业的科技创新。因此,研究财政科技支出究竟能否有效激励企业创新,评估财政科技支出对企业创新的影响效应,具有现实意义。

一、文献综述

国外关于财政科技支出对企业创新影响作用的研究可追溯至20世纪60年代。在凯恩斯经济理论和熊彼特技术创新理论的基础上,Arrow主张提高对企业技术创新的资助来激励创新[2]。Capron研究认为,政府对计算机、通信技术等领域的资助使相关企业的研发被显著刺激[3]。后续研究中,Branstetter、Sanyal、Kang分别通过对日本资助的大样本财团、美国1976—1988年四大主要行业、韩国生物技术行业的数据进行实证研究,发现政府财政科技支出能有效促进企业创新[4-6]。与之截然相反的是,Blank通过1500多家企业的横截面数据,实证分析得出政府的财政补贴及资助对企业创新存在挤出效应甚至负面影响[7]。Coolsbee以及David认为,政府科技支出刺激了研究者工资水平等要素的需求和价格,提高了企业研发成本,进而降低了企业研发支出[8-9]。Guellec认为政府资助对企业的研发活动可能会产生双重效应,不同的资助率会产生不同的影响效应[10]。

国内的相关研究始于20世纪90年代。随着国家实施创新驱动战略以及一系列促进创新的财税政策的出台,相关研究呈现井喷式增长,但研究结论并不一致。持肯定态度的观点,认为财政科技支出可降低企业研发成本,弥补市场失灵,对企业创新产生良好的驱动效应。刘伟等利用2000—2012年省级大中型工业企业面板数据,研究发现政府公共科技支出对企业创新具有积极影响[11]。邹甘娜等认为我国现行财政支出对企业创新存在正向激励效应,但财政科技支出存在规模低和结构不合理问题[12]。车德欣等利用2007—2017年我国上市企业数据集,构建实证模型研究,得出财政科技支出是驱动企业创新的重要因素[13]。另一种观点则秉持相反意见。陈星认为政府对企业的研发资助会产生资源扭曲配置的负面效果[14]。刘子谞等认为财政科技支出极易诱发企业道德风险和逆向选择[15]。而胡曦、蒋舒阳研究发现,不同财税支持政策对企业创新的影响存在差异,财政科技支出对企业创新的影响存在不确定性[16-17]。

可见,现有文献形成了“促进论”“抑制论”和“不确定性”三种不同观点,对于财政科技支出能否促进企业创新尚有争论,这在一定程度上影响了社会各界对于财政科技支出效力的判断。事实上,财政科技支出会受到地方政府激励和约束机制的影响,各地对财税科技政策的执行力差异也会导致对企业创新的影响效应存在差异性。产生上述不同结果的原因可能在于研究对象、数据、数据处理以及估计方法不同。当前研究多是基于全国进行分析,鉴于此,本文在国内外相关研究基础上,选择A省作为主要研究对象,实证检验财政科技支出对企业创新的影响效应。A省依托长三角科技创新共同体,深入实施创新驱动发展战略,全面推进创新性省份建设,以其作为研究对象,具有一定的代表性意义。

二、A省财政科技支出及企业创新相关指标分析

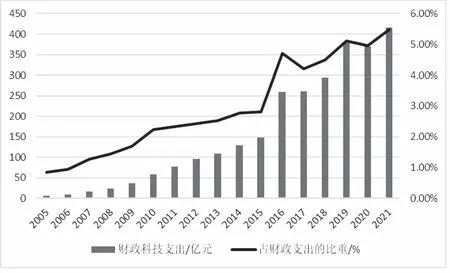

2005—2020年期间A省地方财政科技支出在绝对规模上呈增长态势(见图1),从6.00亿元增长到415.50亿元,约增长了69倍,这种科技支出力度充分说明了A省实施创新驱动发展战略的决心。其中2020年增长率为-2.11%,这主要是受新冠肺炎疫情冲击,叠加经济下行压力增大和大规模减税降费的影响,使地方财力短绌,降低了创新性支出。从相对比例看,财政科技支出占地方GDP的比重从0.11%上升至接近1.00%,占地方财政支出的比重从0.84%上升至5.00%左右,增长幅度较大。与中部其他五省相比,A省财政科技支出占财政支出的比重自2009年一直处于领先地位,并高于全国平均水平,2016年攀升至全国第三。但对标长三角其他两省一市,仍有较大差距。

图1 2005—2021年A省财政科技支出

企业R&D经费支出和新产品销售收入是衡量企业创新能力的重要指标。随着近年来创新发展战略的出台和实施,A省强化企业创新主体地位,推行了一系列政府补助和税收优惠政策以激励企业创新。如表1显示,A省R&D经费支出总量及其占全省GDP的比重呈上升趋势。自2013年以来,A省R&D经费支出占GDP的比重在中部六省中位列第一,近四年在全国排名稳居第11位。《2021年A省科技统计公报》显示,A省R&D经费支出总量为883.20亿元,投入强度为2.28%,虽然创历史新高,但与长三角其他地区江苏(2.93%)、浙江(2.88%)、上海(4.17%)尚有差距。

表1 2005—2020年A省企业创新相关指标

A省R&D经费构成的四大主体为企业、高校、科研机构和事业单位,企业作为创新的主体,其R&D经费支出是主力,占比从2005年的61.18%跃升至2020年的81%以上。具体到规模以上工业企业,2020年R&D经费支出占全省R&D经费支出的比重在70%以上,新产品销售收入大幅攀升,创新已经成为企业转型升级的新推动力。

三、财政科技支出与企业创新的实证分析

(一)变量选取和数据来源

因规模以上工业企业生产线固定且重视研发和创新,是企业创新的高度集中区,代表其科技创新水平的R&D经费支出占全部企业R&D经费支出的90.00%以上,故选取规模以上工业企业作为企业的代表。对于企业创新能力的衡量,现有研究通常以R&D经费支出作为创新投入指标,以专利申请数量和专利授权数量作为创新产出指标。本文认为企业创新是生产要素从投入、配置、产出到价值实现的全过程,应从企业创新研发投入和创新成果转化两个角度综合考虑,且企业科技创新成果的最终形式是新产品的销售收入,因此用其衡量企业创新产出水平更合适。

本文选用2005—2020年财政科技支出(用F表示)、规模以上工业企业R&D经费(用R表示)的数据,将F、R分别作为解释变量和被解释变量,分析财政科技支出对企业创新投入的影响效应。同样的,选用相应年份规模以上工业企业新产品销售收入(用S表示)的数据,将F、S分别作为解释变量和被解释变量,分析财政科技支出对企业创新产出的影响效应。

为缓解价格波动对实证结果的偏误影响,对财政科技支出、规模以上工业企业新产品销售收入分别以居民消费价格指数和工业生产者出厂价格指数对数值进行平减。以工业品出厂价格指数和固定资产投资价格指数,分别按照0.45和0.55的权重对R&D经费支出额进行平减。(1)①数据来源于各年份《A省统计年鉴》和《A省统计公报》。运用EVIEWS10.0软件首先对变量进行简单线性回归,以分析财政科技支出对企业创新的影响关系,因回归分析不能判断变量间动态的关联程度,继而用向量自回归(即VAR)模型估计变量的动态关系。

(二)简单线性回归模型设定和检验

1.单位根检验

通过分别绘制数据F和R、F和S的散点图,发现企业R&D经费支出以及新产品销售收入随着财政科技支出水平的提高不断增加,初步判断可利用回归方程分析和描述数据的平均变化规律。考虑后续会建立VAR模型,该模型一般要求时间序列数据是平稳的。因此,首先运用ADF检验对数据(F、R、S)进行平稳性分析,表2显示原序列并不平稳。为避免伪回归,消除异方差,在不改变时间序列性质和相关性的前提下,对原序列进行对数化处理,并对处理后的序列进行ADF检验,结果如表2所示。

表2 时间序列变量的ADF检验

2.OLS回归分析

通过对数据进行对数化处理,时间序列处于平稳状态,回归模型的拟合优度得到改进。观察图2的LNR和LNF、LNS和LNF时间序列散点图,企业R&D经费支出与财政科技支出之间、企业新产品销售收入与财政科技支出之间呈斜向上的直线趋势。

图2 LNR和LNF、LNS和LNF时间序列散点图

由此设定考察财政科技支出与规模以上工业企业R&D经费关系的模型:

LNRi=a1+b1LNFi+εi

设定考察财政科技支出与规模以上工业企业新产品销售收入的模型:

LNSi=a2+b2LNFi+εi

运用OLS方法进行估计,得到回归方程的结果如下:

LNRi=1.785613+0.774647***LNFi+ei(一)

(17.50639) (34.31224)

F=66 Prob(F-statistic)=0.000002

R2=0.988248 Adjusted-R?=0.985227

LNSi=4.468341+0.821087***LNFi+ei(二)

(39.46297) (32.76185)

F=97 Prob(F-statistic)=0.000024

R2=0.987125 Adjusted-R2=0.976275

在两个方程中,模型的拟合优度均接近于1,拟合程度高,斜率项系数不为0,说明财政科技支出显著地对企业R&D经费和企业新产品销售收入作出了解释。实证结果表明:地方财政科技支出每增加1.00%,企业R&D经费支出会增加约0.77%;地方财政科技支出每增加1.00%,企业新产品销售收入增加约0.82%;财政科技支出对企业R&D经费支出和新产品销售收入均有显著正向驱动作用,有效解释了当前A省企业创新能力逐步提升的整体状况;斜率项系数表明财政科技支出提升了企业创新发展两阶段的效率,但对产出阶段的提升作用要强于研发投入阶段。

(三)VAR模型设定和检验

1.滞后期的确定

表2显示LNF、LNR、LNS是平稳的,则可以直接建立财政科技支出与规模以上工业企业R&D经费支出的VAR模型1、财政科技支出与规模以上工业企业新产品销售收入的VAR模型2。VAR模型的一个重要问题就是滞后阶数的确定。利用SC准则、AIC信息准则和LR检验等,并结合选取的样本容量大小,确定VAR模型最有效的滞后阶数。滞后阶数及相关统计量如表3、表4所示,“*”表示从每一列标准中选取的滞后阶数,则模型1、模型2应分别选择3阶、1阶滞后。

表3 VAR模型1滞后阶数p的确定

表4 VAR模型2滞后阶数p的确定

2.格兰杰因果关系检验

基于上述建立的VAR模型进行格兰杰(Granger)因果关系检验,以分析变量之间的因果关系。从表5和表6可知,LNR与LNF之间存在单向的格兰杰因果关系,即LNF是LNR的格兰杰原因,说明财政科技支出的滞后期能够显著地解释或预测企业R&D经费的支出,但LNR并不是LNF的格兰杰原因。LNS和LNR之间也存在单向的格兰杰因果关系,即LNF是LNS的格兰杰原因,财政科技支出的滞后期能够显著地解释或预测企业新产品销售收入。这进一步验证了前述线性回归模型的结论。

表5 VAR模型1格兰杰因果关系检验结果

表6 VAR模型2格兰杰因果关系检验结果

3.VAR模型稳定性检验

利用VAR模型特征方程根的倒数值检验模型的稳定性。由图3可见,全部根的倒数值都在单位圆之内,说明模型是稳定的,则可以做脉冲响应函数分析。

图3 VAR模型1、2稳定性检验特征根单位圆图

4.脉冲响应函数分析

根据所建立的VAR模型,分析LNR和LNF之间以及LNS和LNF之间的脉冲响应函数,刻画它们之间的短期动态关系。由图4可见,财政科技支出对于规模以上工业企业R&D经费支出的增加有促进作用。财政科技支出的标准化冲击对于R&D经费支出的当期响应值为0,然后迅速上升,第4期时达到最大的正向响应值0.054450,最终趋向收敛。财政科技支出对于规模以上工业企业新产品销售收入有显著的促进作用。面对财政科技支出的一个标准化冲击,企业新产品销售收入当期的响应程度为0,在前三期达到峰值0.066977,随后影响作用逐渐减少,但仍保持着正向响应。

图4 LNF变动1个标准差对LNR、LNS的脉冲函数图

5.方差分解

在脉冲响应函数分析基础上进行方差分解,得到VAR模型内生变量之间变动的贡献度。由表7可知,在LNR的波动中,不考虑其自身的贡献度,LNF对LNR的方差贡献度在第一期为0,随后逐渐上升,最高可达64.683%。在LNS的波动中,不考虑其自身的贡献度,LNF对LNS的方差贡献度在第一期为0,随后逐渐上升,最高可达52.97949%。

表7 方差分解结果

四、 进一步研究

(一)财政科技支出促进企业创新的影响机制分析

由前文实证分析结果可知,财政科技支出对企业创新投入和产出均有显著的促进作用,那么这种促进作用到底会通过哪些渠道来影响企业行为呢?通过梳理既有文献,大部分学者认为财政科技支出可以缓解企业融资约束,进而激发企业研发投入。我国企业研发经费主要来源于企业自有资金、政府财政支持、社会资金投入以及银行贷款,由于市场失灵和信息不对称等因素,企业自有资金投入研发项目不足,社会资金和银行贷款资金的投入均要考虑企业风险情况和实际经营情况,对企业考察比较严格,导致外部融资成本较高。而政府财政投入不仅可以直接增加企业的研发投入,更为重要的是起到很好的导向和引领作用。如果一个企业能够获得政府的财政资金支持,那么其他外部资金也会纷纷效仿,这样有助于缓解企业融资约束,降低外部融资需求和融资成本,有利于推动企业研发活动。当然也有学者认为,可以通过人力资本积累来影响企业研发投入。企业研发人员是研发投入的重要因素,研发人员的规模和素质很大程度上决定研发的进度和成果。财政科技支出投入至企业,可以促进企业提高研发人员待遇,吸引外部高素质人才加入,改变企业研发人员结构,从而促进企业研发行为。

本文通过理论分析和归纳,在前期学者研究的基础上提出财政科技支出可以通过改变企业创新环境来促进企业创新。企业创新动力包括内部动力和外部动力,其中内部动力是驱动企业创新的源泉,外部动力既可以补充内部动力的不足,也可以转化为内部动力。财政科技投入就是企业创新的典型外部动力,它可以弥补企业创新资金的不足,减轻企业创新风险。但政府财政科技资金如何更好转化为企业创新行为的内驱力显得更为重要。财政科技投入不论是缓解企业融资约束还是促进企业人力资本积累,从本质上来说都可以归纳为改变企业的创新环境,只有改善企业创新环境才能在真正意义上促进企业自主创新。当然企业的创新环境也有很多方面,如知识产权的保护、科技中介服务体系建设、科技园区和科技平台的打造、校企合作等。因此财政科技投入有助于改善企业创新环境,从而促进企业创新。

(二)财政科技支出结构对企业创新的影响效应分析

上文仅仅分析了财政科技支出总额对企业创新投入和产出的影响,但不同类型的财政科技支出是否均对企业有积极意义呢?目前我国财政科技支出主要投入到企业R&D活动中,根据企业R&D活动分类和以往学者研究,财政科技支出结构大致分为基础研究、应用研究、试验发展经费。从目前数据来看,我国企业的基础研究投入一般占研发经费的5.00%,应用研究占比10.00%,试验发展经费在80.00%以上。而发达国家的相关比重分别为20.00%、20.00%、60.00%。目前,我国的财政科技支出结构与发达国家相比存在一定的不合理性,其中基础研究占比太小,而试验发展经费比重过大。

大部分学者认为财政科技支出对企业的创新有促进作用,但也有学者认为财政科技支出对企业创新有一定的挤出效应或不确定性,这种分歧也充分说明了我国目前的财政科技支出管理有待改进。政府财政科技支出的出发点是为了引领和促进企业创新,企业创新的出发点是企业利润最大化,促进企业长期发展。二者存在一定的信息不对称,所以一味地增加财政科技支出总额,并不能充分发挥其效用,还有可能导致政府和企业的短视行为。因此有必要改变我国财政科技支出结构,加大对基础研究和应用研究的投入,发挥政府的宏观管理职能,加强顶层设计,重视政策执行,严格考核评估,充分发挥市场机制作用。

故结合A省财政科技支出和A省规模以上工业企业数据,将财政科技支出分为基础研究(用F1表示)、应用研究(用F2表示)、试验发展经费(用F3表示)三类,将规模以上工业企业新产品销售收入作为创新产出指标,运用EVIEWS10.0软件对以上变量进行OLS回归,以研究财政科技支出结构对企业创新产出的影响。得到回归方程结果如下:

基础研究:

LnSi=3.099128+0.650124LnF1i+ei(三)

应用研究:

LnSi=1.354870+0.920441LnF2i+ei(四)

试验发展支出:

LnSi=9.357293+2.105884***LnF3i+ei(五)

以上三个方程中,只有模型五通过了显著性检验,且模型拟合度较高,说明二者存在线性关系,系数为正表明试验发展支出对企业专利申请有正向作用。模型三和模型四均未能通过显著性检验,也从侧面说明基础研究和应用研究投入不足,导致我国专利申请主要集中于实用新型和外观设计,而发明专利占比相对较低。

五、 结论及建议

从简单线性回归模型实证结果来看,财政科技支出的变动显著地影响着规模以上工业企业R&D经费支出和新产品销售收入。从作用路径来看,既通过提升企业研发支出来实现,又通过创新产出来转化,证明财政科技支出对企业的创新投入和创新产出两方面都有促进作用,有利于真正提高企业的核心竞争力。从斜率项系数来看,财政科技支出每增加1.00%,R&D经费支出和新产品销售收入分别增加0.77%和0.82%,财政科技支出对新产品销售收入的影响更为显著。从VAR模型实证结果来看,财政科技支出对规模以上工业企业R&D经费支出和新产品销售收入有着持续的正向冲击作用,对当期的影响虽然不大,但1年后对二者有着持续稳定的促进作用,这表明随着财政科技支出的增加,规模以上工业企业R&D经费支出和新产品销售收入也持续增加,但存在一定的滞后效应。此外,规模以上工业企业R&D经费支出60.00%以上可由财政科技支出作出解释,新产品销售收入50.00%以上可由财政科技支出作出解释,财政科技支出对企业R&D经费支出的方差贡献度更大。换言之,财政科技支出对企业R&D经费支出的影响程度大于对企业新产品销售收入的影响程度,这与上述线性回归的结果不够吻合,其原因在于财政科技支出对企业R&D经费支出的引导拉动作用还不够,企业对财政科技支出资源的吸收不足导致企业研发强度不够。通过进一步研究发现,财政科技支出可以通过改善企业创新环境来促进创新,且财政科技支出结构中试验发展支出对企业创新影响效应更为显著。综合上述实证结果,本文提出以下对策建议:

第一,将科技支出作为财政支出的重点加以保障。财政科技支出具备靶向性和政策性特征,能缓解企业融资约束困境并分担创新风险,是激励企业创新的重要政策工具之一。政府应积极优化财政支出结构,充分发挥财政支出自主权,提高科技和教育支出占比,调动财政资源更多地投向创新活动,给企业传递积极的信号。可预设财政科技支出增长目标,完善财政科技支出保障机制,以减少宏观经济和财政收入波动对财政科技支出的影响。

第二,扩大财政科技支出的覆盖对象和范围,并进一步优化财政科技支出结构。鉴于当前R&D经费支出占GDP的比重还有待提升,应持续加大对企业创新的财政支持力度,让财政科技支出惠及更多的企业。进一步发挥财政科技支出对企业R&D经费支出的引导和拉动作用,以激发区域内所有企业自主创新的热情,进而提升区域整体创新水平。同时,财政科技支出应从直接投入转向以改善企业创新环境为目标的间接投入,包括优化营商环境,加大基础设施建设,加强校企合作力度,对企业分类指导,建立政府、企业、银行风险共担机制,积极引入外部资金和民间资本等。同时,财政科技支出结构也应适当调整,加大对基础和应用研究的财政支出,实时动态调整,建立相应的激励和约束机制,并严格考核监督,避免政府和企业的短视行为,以期充分发挥政府的宏观调控和市场纠正功能,促进企业加大自我研发的动力。

第三,在创新链的不同阶段找准财税科技政策差异化的着力点。财政科技支出应兼顾企业研发创新投入和成果转化两阶段,最大限度发挥财政科技支出的杠杆作用,对企业技术创新形成“投入—产出”全面促进的效果。企业高质量发展同时依赖创新投入和创新产出,在创新前端要以增加有效研发和激励优质专利为主,避免盲目资助形成劣质专利泛滥的现象;在创新后端要以促进企业技术转移和转化为主,形成反映技术成果转化的经济价值,企业预期新产品销售收入越高,从事创新的动力将越大。

第四,坚持把企业作为高质量发展的基础,夯实企业的创新主体地位,优化企业创新环境。用好长三角一体化发展、安徽自由贸易试验区建设等战略大平台,在制定财政科技支持政策时,对区域内企业的研发能力进行广泛调研,对创新潜力大以及创新资源紧缺的科技型中小企业进行重点支持。鼓励企业有效吸收财政科技支出资源,准确把握财政科技资助的契机,逐步提升研发强度,增加相关领域创新力度。在税收方面,认真落实国家关于企业研发加计扣除等税收优惠政策。在财政奖励补助方面,建立企业研发活动扶持和奖励机制,提高《A省关于引导全社会加大研发投入的意见》和《A省支持实体经济发展政策》中所规定的奖励补助标准。帮助企业了解和用足财政科技政策,使财政科技支出的创新激励效应落到实处。同时,构建良好的区域创新环境,营造优质的政务服务环境,防止资本和人才的流失。

第五,财税政策搭配其他政策联合发力,强化部门协同联动。企业创新是一项系统性工程,财政科技支出作为财税政策的一部分,应与金融政策、产业政策等联合发力,重点激励融资服务主体如金融机构、融资担保机构等对企业提供信贷服务。同时强化财政、税务、科技、统计等部门的联动,建立以财政科技投入为引导、企业投入为主体、金融市场作支撑的多元科技创新投入体系。

猜你喜欢

——基于Gini 系数和Theil 指数的测算

华东师范大学学报(教育科学版)(2022年1期)2022-12-23

近代史学刊(2018年2期)2018-11-16

少儿科学周刊·儿童版(2017年9期)2018-03-15

儿童故事画报·发现号趣味百科(2017年4期)2017-06-30

儿童故事画报·发现号趣味百科(2016年6期)2016-08-19

长春工程学院学报(社会科学版)(2016年4期)2016-03-28

儿童故事画报·发现号趣味百科(2015年10期)2016-01-20

中国卫生(2015年5期)2015-11-08

中国卫生(2015年6期)2015-11-08

新传奇(2015年31期)2015-07-01