基于层次分析法的企业融资双重动态成本智能控制方法

2023-11-01 02:22:08秦伟

中国管理信息化 2023年15期

秦伟

[摘 要]为了提高企业融资成本控制效果,降低融资难度,文章提出基于层次分析法的企业融资双重动态成本智能控制方法。建立企业融资双重动态成本控制结构,分解出融资成本的主要影响因素;基于层次分析法计算双重动态成本控制因素序值,通过重要性判断矩阵分析出潜在的成本控制目标;利用模糊隶属度改进层次分析模型,实现企业融资双重动态成本智能控制。测试结果表明,采用本文方法能够有效建立企业融资双重动态成本影响因素模型,提高了成本控制精度,可为企业发展融资提供助力。

[关键词]层次分析法;企業融资成本;智能控制

doi:10.3969/j.issn.1673-0194.2023.15.007

[中图分类号]F275 [文献标识码]A [文章编号]1673-0194(2023)15-0028-04

0 引 言

随着资本市场的发展,越来越多的企业选择通过融资获得建设和发展资金。但在融资过程中受到多种复杂因素的影响,融资成本具有动态特征。尤其是一些收益周期长、资金需求量大的融资项目,在融资方面具有较大的难度。由于融资渠道较为单一,融资成本受到多因素的影响,难以有效进行控制,增加了企业的经济损失,降低了企业的融资热情,不利于企业的长远发展,因此有必要对企业融资成本进行控制[1]。为解决这一问题,提出基于层次分析法的企业融资双重动态成本智能控制方法。

1 企业融资双重动态成本智能控制方法设计

1.1 建立企业融资双重动态成本控制结构

本文设计的企业融资双重动态成本智能控制方法中,需要分解影响企业融资双重动态成本控制的复杂影响因素。对融资项目准备阶段、融资阶段与融资成本控制阶段中存在的影响因素进行识别与分解,获取企业融资双重动态成本控制结构。

本文在对影响因素识别与分解时,坚持遵循影响因素选择的定性分析与定量分析相结合原则、多层次原则、动态性与静态性相结合原则、可比性与可操作性相结合原则四个基本原则。定性分析与定量分析原则是规定企业融资成本控制影响因素具有规范性,为接下来成本控制效果奠定基础,如果不遵循此项原则,构建的控制结构整体图就会受到无效因素的干扰,导致构建的企业融资双重动态成本控制结构不具有可信度[2]。多层次原则是选取企业融资成本控制影响因素时,不可将因素关联的信息切割,要按层次地保留下来,保证选择影响因素符合全面性要求。选取企业融资成本控制影响因素要平衡各个影响因素的动态性,满足成本控制双重动态性要求,提高成本控制的灵活性[3]。可比性与可操作性相结合原则是切不可选取无法进行评估或者虚拟的影响因素,要选取具有可操作性的成本控制影响因素[4]。遵循以上选择原则,本文分解出的影响因素是融资结构、融资环境、资本利用率、管理完善程度。企业融资双重动态成本控制结构可分为目标层、标准层与因素层。

各个企业融资双重动态成本控制标准层对应的控制标准不同,其中对应的控制影响因素也存在一定的差异。在此基础上,建立初步的成本控制影响因素体系,为后续融资成本动态影响控制提供基础。基于这些影响因素建立融资成本控制因素矩阵。

1.2 建立企业融资双重动态成本控制矩阵

将上述企业融资双重动态成本控制结构分解,得到融资成本控制的标准层及目标层。在此基础上,建立融资成本控制因素矩阵,全方位衡量融资成本控制因素的重要性级别。

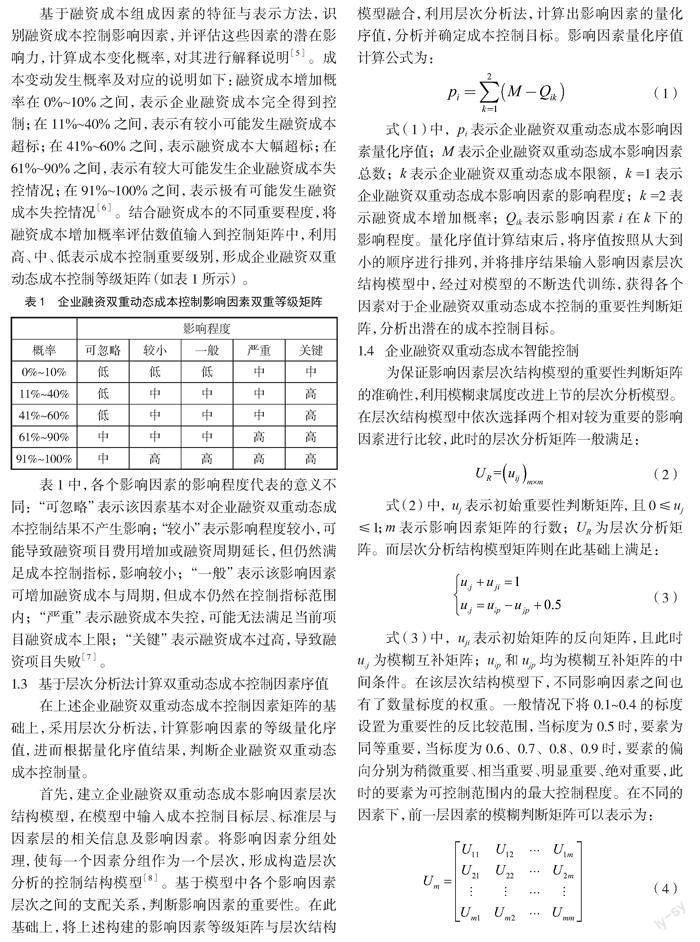

基于融资成本组成因素的特征与表示方法,识别融资成本控制影响因素,并评估这些因素的潜在影响力,计算成本变化概率,对其进行解释说明[5]。成本变动发生概率及对应的说明如下:融资成本增加概率在0%~10%之间,表示企业融资成本完全得到控制;在11%~40%之间,表示有较小可能发生融资成本超标;在41%~60%之间,表示融资成本大幅超标;在61%~90%之间,表示有较大可能发生企业融资成本失控情况;在91%~100%之间,表示极有可能发生融资成本失控情况[6]。结合融资成本的不同重要程度,将融资成本增加概率评估数值输入到控制矩阵中,利用高、中、低表示成本控制重要级别,形成企业融资双重动态成本控制等级矩阵(如表1所示)。

表1中,各个影响因素的影响程度代表的意义不同:“可忽略”表示该因素基本对企业融资双重动态成本控制结果不产生影响;“较小”表示影响程度较小,可能导致融资项目费用增加或融资周期延长,但仍然满足成本控制指标,影响较小;“一般”表示该影响因素可增加融资成本与周期,但成本仍然在控制指标范围内;“严重”表示融资成本失控,可能无法满足当前项目融资成本上限;“关键”表示融资成本过高,导致融资项目失败[7]。

1.3 基于层次分析法计算双重动态成本控制因素序值

在上述企业融资双重动态成本控制因素矩阵的基础上,采用层次分析法,计算影响因素的等级量化序值,进而根据量化序值结果,判断企业融资双重动态成本控制量。

首先,建立企业融资双重动态成本影响因素层次结构模型,在模型中输入成本控制目标层、标准层与因素层的相关信息及影响因素。将影响因素分组处理,使每一个因素分组作为一个层次,形成构造层次分析的控制结构模型[8]。基于模型中各个影响因素层次之间的支配关系,判断影响因素的重要性。在此基础上,将上述构建的影响因素等级矩阵与层次结构模型融合,利用层次分析法,计算出影响因素的量化序值,分析并确定成本控制目标。影响因素量化序值计算公式为:

(1)

式(1)中,pi表示企业融资双重动态成本影响因素量化序值;M表示企业融资双重动态成本影响因素总数;k表示企业融资双重动态成本限额,k =1表示企业融资双重动态成本影响因素的影响程度;k =2表示融资成本增加概率;Qik表示影响因素i在k下的影响程度。量化序值计算结束后,将序值按照从大到小的顺序进行排列,并将排序结果输入影响因素层次结构模型中,经过对模型的不断迭代训练,获得各个因素对于企业融资双重动态成本控制的重要性判断矩阵,分析出潜在的成本控制目标。

1.4 企业融资双重动态成本智能控制

为保证影响因素层次结构模型的重要性判断矩阵的准确性,利用模糊隶属度改进上节的层次分析模型。在层次结构模型中依次选择两个相对较为重要的影响因素进行比较,此时的层次分析矩阵一般满足:

(2)

式(2)中,uij表示初始重要性判断矩阵,且0≤uij

≤1;m表示影响因素矩阵的行数;UR为层次分析矩

陣。而层次分析结构模型矩阵则在此基础上满足:

(3)

式(3)中,uji表示初始矩阵的反向矩阵,且此时uij为模糊互补矩阵;uip和ujp均为模糊互补矩阵的中间条件。在该层次结构模型下,不同影响因素之间也有了数量标度的权重。一般情况下将0.1~0.4的标度设置为重要性的反比较范围,当标度为0.5时,要素为同等重要,当标度为0.6、0.7、0.8、0.9时,要素的偏向分别为稍微重要、相当重要、明显重要、绝对重要,此时的要素为可控制范围内的最大控制程度。在不同的因素下,前一层因素的模糊判断矩阵可以表示为:

(4)

式(4)中,Um一般可以表示因素的重要性模糊判断矩阵。在互补判断矩阵之间,依据评价专家设定的n级评价指标,可以设置不同的隶属度权重值,并以相容性的指标为核心,分别确定其重要程度的标度。需要在矩阵中确定单因素,且该因素的重要性需要为几种因素中最优的一个。使用下一层的因素减去该层被提取出的单因素,此时可以得到一个或几个差数,若差数为常数,则可以继续进行下一项判定;若差数不是常数,则需要重新调整所有因素的重要性。如此可以将层次结构模型中的融资结构、融资环境、资本利用率、管理完善程度四个主要因素分解成多个不同的可量化单因素,在单元素之外,以相互作用的关系,将不同的单因素相互比较,最后依据其在整体层次分析中的重要程度,获取不同单因素的权重系数。继续使用该层提取的单因素的成本控制差数减去接下来的因素成本控制差数,继续判定其差数是否为常数。直至所有层数的因素均被完全判定完毕。利用差数计算成本控制量的步骤可以用公式表示为:

(5)

式(5)中,Umn表示所有分析层数的成本控制差数,umk表示第一行提取的单因素与第k层因素的成本控制差数,Um表示第一层的单因素,k表示当前因素的层数。通过以上算法,可以得到成本控制差量,即成本控制量,实现企业融资双重动态成本智能控制。

2 测试与分析

上述内容为本文采用层次分析法设计的企业融资双重动态成本智能控制方法的整体流程。在此基础上,为了进一步验证本文设计方法的可行性,进行了实例应用分析。选取某地区高速公路融资项目为本次研究对象,进行融资成本控制。

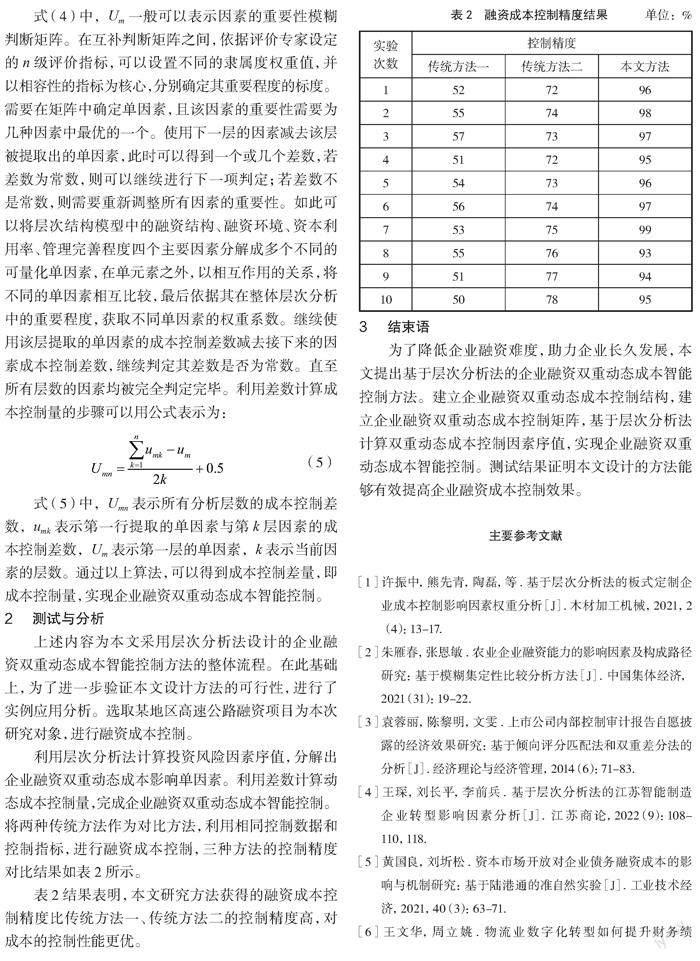

利用层次分析法计算投资风险因素序值,分解出企业融资双重动态成本影响单因素。利用差数计算动态成本控制量,完成企业融资双重动态成本智能控制。将两种传统方法作为对比方法,利用相同控制数据和控制指标,进行融资成本控制,三种方法的控制精度对比结果如表2所示。

表2结果表明,本文研究方法获得的融资成本控制精度比传统方法一、传统方法二的控制精度高,对成本的控制性能更优。

3 结束语

为了降低企业融资难度,助力企业长久发展,本文提出基于层次分析法的企业融资双重动态成本智能控制方法。建立企业融资双重动态成本控制结构,建立企业融资双重动态成本控制矩阵,基于层次分析法计算双重动态成本控制因素序值,实现企业融资双重动态成本智能控制。测试结果证明本文设计的方法能够有效提高企业融资成本控制效果。

主要参考文献

[1]许振中,熊先青,陶磊,等.基于层次分析法的板式定制企业成本控制影响因素权重分析[J].木材加工机械,2021,2

(4):13-17.

[2]朱雁春,张恩敏. 农业企业融资能力的影响因素及构成路径研究:基于模糊集定性比较分析方法[J]. 中国集体经济, 2021(31):19-22.

[3]袁蓉丽,陈黎明,文雯. 上市公司内部控制审计报告自愿披露的经济效果研究:基于倾向评分匹配法和双重差分法的分析[J]. 经济理论与经济管理,2014(6):71-83.

[4]王琛,刘长平,李前兵. 基于层次分析法的江苏智能制造企业转型影响因素分析[J]. 江苏商论,2022(9):108-110,118.

[5]黄国良,刘圻松. 资本市场开放对企业债务融资成本的影响与机制研究:基于陆港通的准自然实验[J]. 工业技术经济,2021,40(3):63-71.

[6]王文华,周立姚. 物流业数字化转型如何提升财务绩效?——基于融资成本与管理效率的双重路径[J]. 财会通讯,2022(20):44-48.

[7]刘建勇,叶佳瑶. 企业无形化程度影响债务融资成本吗?——来自中国沪深A股上市公司的经验证据[J]. 上海金融,2022(11):42-63.

[8]周兰,姚星齐,刘泽华. CEO财务经历与企业创新:基于风险认知和融资能力的双重视角[J]. 南方经济,2021(8):66-85.

[收稿日期]2023-03-06

[作者简介]秦伟(1986— ),男,甘肃庆阳人,中级会计师,主要研究方向:成本控制、中小企业融资。

猜你喜欢

电子技术与软件工程(2016年20期)2016-12-21 11:36:49

电子技术与软件工程(2016年20期)2016-12-21 11:00:56

计算机教育(2016年10期)2016-12-19 12:15:52

求知导刊(2016年30期)2016-12-03 10:39:52

演艺科技(2016年10期)2016-11-26 22:11:21

大学教育(2016年11期)2016-11-16 20:27:55

价值工程(2016年29期)2016-11-14 01:02:43

现代经济信息(2016年19期)2016-10-20 20:58:28

中国市场(2016年35期)2016-10-19 02:03:21

中国市场(2016年35期)2016-10-19 01:52:09