消费效应抑或投资效应:基于TVP-FAVAR模型的经济政策不确定性对生态足迹的影响研究

2023-10-23 09:37:08焦雨生

黄冈师范学院学报 2023年5期

焦雨生

(武昌首义学院 经济管理学院,湖北 武汉 430064)

进入21世纪,全球金融危机、中美贸易战、英国脱欧和贸易伙伴国贸易政策的改变等因素推高了中国的经济政策不确定性。人们注意到,一国经济政策的高度不确定性不但对本国宏观经济变量,如消费、投资和其他经济活动产生不利影响,也通过各种渠道影响社会和环境等。生态足迹是衡量一国生态环境的重要指标,经济政策不确定性对生态足迹的影响可以是负面的,也可以是正面的,原因在于经济政策不确定性提高了能源消耗,从短期和长期来看都增加了二氧化碳排放,恶化了生态足迹[1-3],这一效应可称为“消费效应”。另一方面,将投资区分为资源消耗型投资和资源节约型投资,更高的经济政策不确定性使企业家推迟投资计划,资源消耗型投资的减少使二氧化碳排放量减少,并最终优化生态足迹,而资源节约型投资,如新能源投资、环保投资、研究与开发(R&D)投资等的减少使二氧化碳排放增加,并最终恶化生态足迹,这一效应可以称为“投资效应”。因此,最终经济政策不确定性对生态足迹的影响取决于“消费效应”和“投资效应”的综合,抑或何者占主导地位。2020年9月,在第75届联合国大会上,中国提出要实现2030年前碳达峰、2060年前碳中和的目标,这是以习近平同志为核心的党中央经过深思熟虑作出的重大战略决策。本文以生态足迹来衡量一国的生态环境,以中国为研究对象,采用时变参数因子增广向量自回归模型(TVP-FAVAR),在时变的环境中分析经济政策不确定性对生态足迹的“消费效应”和“投资效应”,有助于深刻了解经济政策不确定性和生态足迹的动态响应关系,制定合理政策规避经济政策不确定性对生态足迹的负面影响,实现我国对国际社会的庄严承诺。

一、文献综述

在过去的几十年里,经济增长和环境变化之间的关系日益引起学者们的兴趣。大量研究探讨了环境库兹涅茨曲线(收入与环境之间的倒U型关系)的有效性。这些研究在结果、方法和数据上各不相同,大量的实证研究支持倒U型关系[4-6]。然而,越来越多的研究对这一结论提出了质疑。Bagliani et al[7]利用141个国家2001年的生态足迹数据,对标准和对数线性、二次和三次函数执行普通最小二乘和加权最小二乘分析,通过非参数回归复制跨国分析,研究结果表明,环境库兹涅茨曲线不成立。Yong Wang et al[8]认生态足迹在全球范围内具有显著的空间自相关性,这违反了大多数传统估计技术中独立分布误差的假设。该文利用空间计量经济学方法,重新检验了经济增长与生态环境之间的关系,结果没有发现倒U型环境库兹涅茨曲线存在的证据。Aziz N et al[9]使用完全修正最小二乘法(FMOLS)、动态最小二乘法(DOLS)和代数多重网格算法(AMG)方法利用金砖国家1995年至2018年的年度数据,探索旅游业、可再生能源和经济增长与碳排放的关系。该研究最终指出金砖四国不存在环境库兹涅茨曲线。而Danish &Khan[1]利用DOLS和FMOLS方法,证实了环境库兹涅茨曲线在金砖国家中的有效性。从当前研究的数据来看,大部分研究采用的是面板数据,少数研究使用时间序列数据来研究环境库兹涅茨曲线。例如,Mrabet et al[10]采用1980-2011年期间卡塔尔生态足迹数据,采用具有结构突变的自回归分布滞后自回归分布滞后模型(ARDL)估计,通过对短期和长期收入弹性的比较研究,证明了环境库兹涅茨曲线在卡塔尔并不成立。

生态足迹是近年来国际上发展的用于定量研究和判断一个国家或地区可持续发展状况的新方法,其值越高表明人类对生态的破坏就越严重。大量的文献探讨了影响生态足迹的经济和非经济因素,除了环境库兹涅茨曲线中提到的经济增长因素外,还包括了:

(1)旅游业。大部分学者以生态足迹、空气污染物和生物多样性等作为环境指标,以旅游业国内生产总值等作为经济指标,考察了旅游业对环境的影响。Ozturk et al[11]基于1988-2008年数据为144个国家建立了环境退化模型,利用生态足迹作为环境指标,旅游业的国内生产总值作为经济指标,表明游客欣赏改善的环境质量,这迫使决策者采取严格的环境措施,使生态足迹得到优化。Qureshi et al[12]考察了1995-2016年间35个国家的国际旅游指标、空气污染物和生态生物多样性之间的关系,认为旅游业可以增加不可再生能源和污染密集型商品和服务的使用,从而恶化生态足迹 。

(2)全球化。学者们主要采用大样本的面板数据考察全球化对环境的影响。比如,Rudolph &Figge[13]考察了1981-2009年期间的146个国家;Saud et al[14]调查了1990-2014年间的响应“一带一路”倡议的国家。这些研究大多认为经济全球化恶化了生态足迹,但是社会全球化优化了生态足迹,同时,政治全球化不影响生态足迹。

(3)能源消耗。Baloch[15]对1990年至2016年间59个“一带一路”沿线国家的面板数据采用了Driscoll-Kraay面板回归模型,认为能源消耗等使生态足迹恶化,另一项以16个欧盟国家的研究也支持了该结论[16-17],该研究区分了不可再生能源和可再生能源,认为不可再生能源消费恶化了生态足迹,而可再生能源消费优化了生态足迹。

(4)其他。包括了:城市化[15,17]、外国直接投资[18-19]、人力资本[20-21]和生育率[16]等。

Wang et al[2]提出了将经济政策不确定性与环境退化联系起来的两个渠道,即消费和投资。认为经济政策不确定性减少了能源消耗和污染密集型商品的使用,因此,环境退化将得到缓解。然而,经济政策不确定性也会阻碍可再生能源和R&D的投资,最终导致环境恶化。Wang et al[2]虽然提出了消费效应和投资效应,但是仅仅考虑了可再生能源投资和R&D的投资效应,是不全面的。在消费效应方面,一些学者认为经济政策不确定性减少了能源消耗和污染密集型商品的使用。因此,生态足迹得到改善。然而更多的研究认为经济政策不确定性提高了能源消耗,从短期和长期来看都增加了二氧化碳排放量[1-3],并最终恶化了生态足迹。

在投资效应方面,Jiang et al[22]以美国为研究对象,认为从经济政策不确定性到碳排放存在单向因果关系,因为经济政策不确定性不鼓励对清洁能源的投资,并将决策者的注意力转向经济稳定。随着二氧化碳排放的减少,生态足迹得以改善。同样,Chen et al[23]认为经济政策不确定性不鼓励R&D投资和可再生能源投资,最终会减少二氧化碳的排放。另一方面,更多的研究认为经济政策不确定性提高了能源消耗,从短期和长期来看都增加了二氧化碳排放量[1-3],并最终恶化了生态足迹。

由于消费效应和投资效应的存在,最终经济政策不确定性对生态足迹的影响取决于这两种效应的综合效果。最近的一项研究考察了1990年至2015年期间十大碳排放国二氧化碳排放量的影响,并采用具有结构突变的自回归分布滞后模型(PMG-ARDL)建模方法,研究结果肯定了世界不确定性指数对二氧化碳排放的短期和长期影响。从短期来看,世界不确定性指数增加1%,导致二氧化碳排放量增加0.11%;从长期来看,二氧化碳排放量增加将增加0.12%[24]。

当前研究主要存在两个问题:第一,当前研究大多采用了历史与逻辑、理论与实线相统一的逻辑理路,新意频出,但是没有考虑到消费和投资的中介效应,一些文献虽然区分了经济政策不确定性对生态足迹影响的消费效应和投资效应,但没有进行相应的实证检验[2];第二,当前研究主要采用向量自回归模型(VAR)、结构向量自回归模型(SVAR)、面板向量自回归模型(PVAR)和时变参数向量自回归模型(TVP-VAR),考虑到维数灾难,纳入模型的变量往往非常有限,这样容易产生遗漏变量的问题,并影响模型对现实的解释能力。鉴于上述问题,本文采用因子增广向量自回归模型 (FAVAR)纳入更多的变量,在时变的环境中定量考察经济政策不确定性对生态足迹影响的消费效应和投资效应,具有一定的理论意义和现实意义。

二、模型与变量

(一)理论模型 当前研究经济政策不确定性对经济社会冲击的研究大都是基于自回归条件异方差模型(GARCH),该模型可以深入了解时间序列的波动性结构,然而GARCH模型没有提供明确的统一方法来揭示所涉及变量之间运行的波动性动态并识别结构变化,而且在许多情况下,难以实现用于估计参数优化算法的收敛性。

Sims[25]引入的VAR模型已成为宏观经济变量之间动态关系建模的常用工具,但由于传统VAR模型中各变量的参数估计是固定的,无法对结构突变时的非线性关系进行有效解释。Primiceri[26]认为外生冲击的传导机制和变化都随着时间的推移而改变,提出了时变参数随机波动VAR模型,即TVP-VAR模型,该模型相对于常数参数VAR模型具有优势,因为它不需要将数据分成子样本来确认模型结构的变化[27]。通过TVP-VAR模型,可以增加一个与时间相对应的额外维度,从而可以检查不同时间点的响应。但是TVP-VAR模型的明显缺陷是纳入的变量较少,如果添加过多的变量容易进入“维数魔咒”。

Bernanke et al[28]将 VAR 模型进行扩展,提出因子增广向量自回归模型 (FAVAR),该模型的特点在于将大量的宏观信息提炼成少数的几个精炼指标,并且只丢失很少的信息。这种处理方法一方面可以最大程度利用宏观经济信息,另一方面也使得高维数据的分析大大简化,能够有效解决TVP-VAR模型存在的变量过少、信息有限的缺陷。根据Bernanke et al[28]的研究,FAVAR 模型的具体形式如下:

式中:Ft、Yt分别代表不可观测和可观测的经济指标向量,t 表示期数;B(L)表示为 p 阶滞后多项式;vt~N(0,∑)是均值为零、协方差矩阵为∑的随机误差项。为了处理不可观察指标的估计问题,依据 Bernanke et al[28],假定Ft、Yt共同引起了Xt的变化,即满足:

Xt=ΛfFt+ΛyYt+εt

(2)

式中:Λf和Λy分别代表因子载荷矩阵;εt为随机误差项。根据式(2)来估计经济指标向量Ft,然后将经济指标向量Ft代入式(1)进行计量分析。

对于Ft的估计Bernanke等[28]使用了两步法。第一步将序列变量Xt划分为可观测和不可观测两类,可观测变量直接代入模型,不可观测变量,则进行主成分分析得出信息集合Ft。然后,对总体集合Xt同样进行也做主成分分析处理,记为 Ct=(Ft,Yt),并提取前面K+M个主成分构成新的信息集合Ct。形成(3)式:

Ct=bfFt+byYt+εt

(3)

由方程(3)可得到不可观测经济指标向量Ft的估计值Ct-byY。

第二步将Ft的估计值和带入式(1)得到:

式中:Γ(L)为p阶滞后多项式;μt为随机误差项。

在通过FAVAR模型提取公因子的基础上,为考察经济政策不确定性波动对生态足迹消费效应和投资效应的时变性影响,本文进一步构建TVP-FAVAR模型,在这个模型中,通过允许参数时变,以捕捉济政策不确定性波动对生态足迹消费效应和投资效应的时变效应。

本文采用马尔科夫蒙特卡洛方法(MCMC)算法估计时变参数,并从样本的后验分布中抽取样本,进行10000次MCMC抽样得到相关时变参数的估计值。估计脉冲响应时用每次MCMC迭代计算脉冲响应,并在迭代结束时取平均值,以计算其后验平均值,虽然该方法大大降低了计算速度,但提供了基于响应和模型中所有参数的联合后验分布的估计。

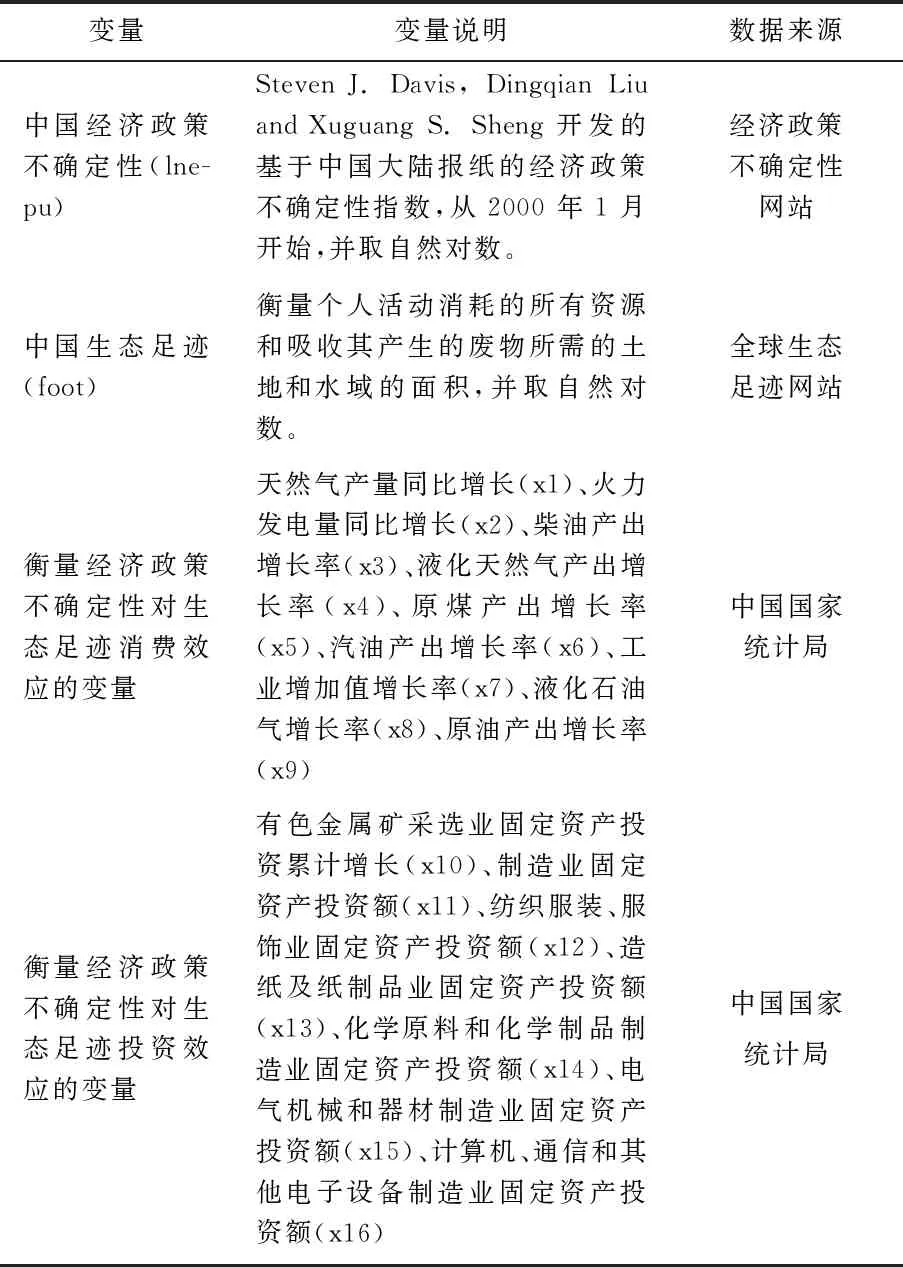

(二)变量说明 本文考察经济政策不确定性对生态足迹影响的消费效应和投资效应,时间序列的区间为2004年1月到2018年12月,共180期,各变量如表1所示:

表1 各变量说明

三、实证结果

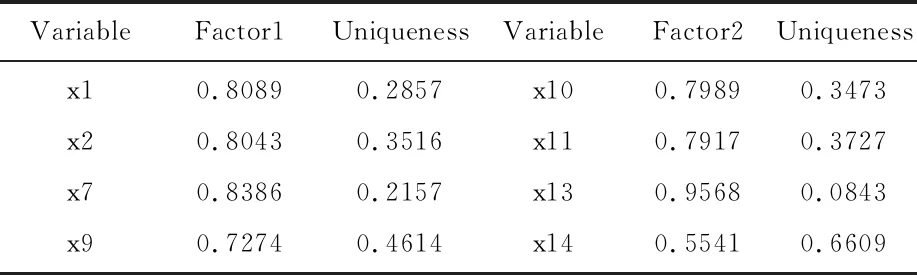

(一)公因子提取结果 首先进行巴特利特球形检验和Kaiser-Meyer-Olkin检验(KMO),将x1-x16共16个变量纳入分析,利用stata16.0为分析工具,结果巴特利特球形检验p值为0.0000,小于0.05,否定原假设,KMO值为0.747,适合进行因子分析。

其次进行因子分析,根据特征根大于1,共提取两个公因子,累积贡献率为0.6545,如表2所示。

表2 公因子提取结果

通过负荷矩阵可以看出,公因子1对x1、x2、x7和x9有解释力度,公因子2对x10、x11、x13和x14有解释力度,如表3所示。

表3 公因子对相关变量的解释力度

很明显,公因子1代表了消费效应,公因子2代表了投资效应。经过因子旋转和因子得分测算,最终得到消费效应因子(xfxy)和投资效应因子(tzxy)。

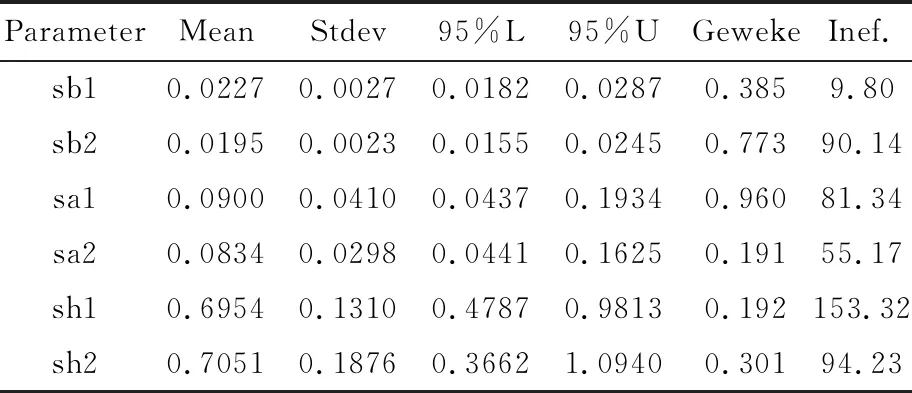

(二)MCMC模拟结果 利用stata16.0检验数据的平稳性,各变量均在1%的显著性水平上平稳,可以认为通过平稳性检验。利用stata16.0计算滞后阶数,确定滞后阶数为2阶。考虑到变量间的相互关系,设定变量进入顺序为lnepu、xfxy、tzxy、foot,依次建立一个四变量的 TVP-FAVAR模型,MCMC抽样次数为10000次,包含截距项和对角协方差矩阵,模拟结果见表4:

表4 MCMC模拟结果

由于Geweke收敛判断数值均小于5%的临界水平 1.96,对于5%显著性水平的TVP-FAVAR模型参数,未拒绝估计结果收敛于后验分布的无效假设。此外,无效因子最大值为153.32,其余均在100以内。95%的置信区间包括每个估计参数的估计后验平均值。因此,结果表明,MCMC算法可以有效地生成后验图。

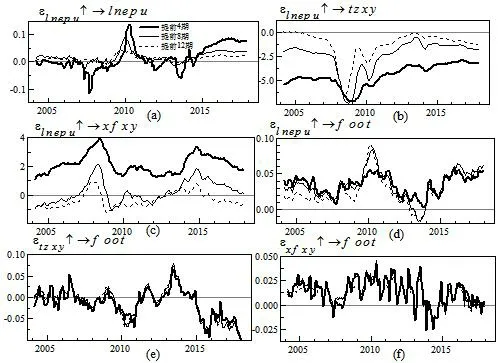

(三)基于不同滞后期的脉冲响应分析 以提前4、8和12期表征短期、中期和长期冲击,图1显示了不同提前期的脉冲响应图,可以看出:

图1 不同提前期各变量脉冲响应图

给予经济政策不确定性一个单位标准差的冲击,(1)对投资效应的短期、中期和长期效应为负,且短期、中期和长期的效应依次递减;(2)对消费效应的短期、中期和长期效应总体为正,且短期、中期和长期效应依次递减,长期效应总体与零值无明显差异;(3)对生态足迹的短期、中期和长期效应总体为正,且短期、中期和长期效应无明显差异。

给予投资效应一个单位标准差的冲击,对生态足迹的总体效应为负,且在2015年以后表现明显,短期、中期和长期效应无明显差异。给予消费效应一个单位标准差的冲击,对生态足迹的总体效应为正,且短期、中期和长期效应无明显差异。

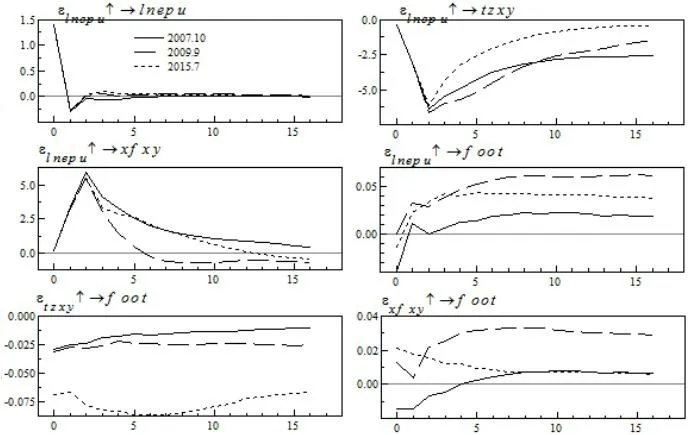

(三)基于特定时点的脉冲响应分析 在考察经济政策不确定性对生态足迹的冲击时,选定2007年10月(t=46)、2009年9月(t=69)和2015年7月(t=139)三个时间点进行脉冲响应分析。选取这三个时间点的原因为:第一,三个时间点分别代表了时间序列的前段、中段和后段;第二,三个时间点对应了引发经济政策不确定性的三个重要事件,即2007年10月,中国共产党第十七次全国代表大会的召开;2009年全球性金融危机对中国经济的严重冲击和2015年“一带一路”的实质性推进。从图2脉冲响应图可以看出,在三个时间点,经济政策不确定性对投资效应、消费效应和生态足迹的影响表现在:(1)对投资效应的脉冲冲击在前2期迅速扩大,此后收敛到(-3,0)的负反馈区间内;(2)对消费效应的脉冲冲击在前2期迅速扩大,此后逐渐趋于零值;(3)对生态足迹的脉冲冲击在前5期迅速扩大,此后保持平稳并收窄到(0.1,0.7)的正反馈区间内。表明经济政策不确定性对投资的冲击是长期的,而对消费则倾向于短期冲击,在消费效应和投资效应的综合下,经济政策不确定性对生态足迹的影响是正向的。

图2 固定时间点各变量脉冲响应图

在t=46和t=69两个时间点,投资效应对生态足迹的脉冲冲击缓慢缩小,收窄到(-0.0125,-0.0375)的负反馈区间内,而在t=139时间点,投资效应对生态足迹的脉冲冲击总体为前两个时间点的3倍左右,且在第7期后缓慢缩小。在t=46和t=139时间点,消费效应对生态足迹的脉冲冲击缓慢缩小,收窄到0.004附近,而在t=69时间点,消费效应对生态足迹的脉冲冲击在前5期迅速扩大,随后稳定在0.034附近。表明在2007年10月和2009年9月这两个时间点,经济政策不确定性对生态足迹的负向冲击是有限的,而在2015年以后,经济政策不确定性对生态足迹的负向冲击在变大,意味着2015年以后经济政策不确定性提高了生态环境的质量。其原因在于2015年以来,随着中国领导人执政理念的变化和对环境保护的日益关切,以及“一带一路”的实质性推进,投资的增加带来了生态环境的持续改善。

四、结论

本文结论如下:

(1)经济政策不确定性提高了能源消耗,增加了二氧化碳排放,恶化了生态足迹,这一效应可以被称为“消费效应”。将投资区分为资源消耗型投资和资源节约型投资,更高的经济政策不确定性使企业家推迟投资计划,资源消耗型投资的减少使生态足迹优化,而资源节约型投资的减少使生态足迹恶化,这种效应可以被称为“投资效应”。因此,最终经济政策不确定性对生态足迹的影响取决于“消费效应”和“投资效应”的综合。以中国为研究对象,根据2004年1月到2017年12月的月度数据,采用TVP-FAVAR模型,发现在消费效应和投资效应的综合中,中国经济政策不确定性的提升最终对生态足迹带来了负面影响,进一步从不确定性的来源看,中国经济政策不确定性主要受到了世界经济,特别是美国经济政策不确定性的影响。

(2)给与投资一个单位标准差的冲击,对生态足迹的影响是不确定的。其效应取决于新能源投资、资源节约型投资和R&D投资等所占的比例,比例越高越也有利于优化生态足迹。本文没有明确区分资源消耗性投资和资源节约型投资,原因在于二者往往交叉在一起,难以区分。虽然新能源投资、环保投资和R&D投资等可以找到具体的数据,但是不足以概括资源节约型投资的全部。

(3)2015年以来,随着中国领导人执政理念的变化、对环境保护的日益关切以及“一带一路”的实质性推进,投资的增加带来了生态环境的持续改善(见图1和图2)。经济政策不确定性的提高对生态环境负面影响在逐步缩小。为了顺利实现碳达峰和碳中和的目标,中国不仅要关注新能源投资、资源节约型投资和R&D投资等对生态环境的优化作用,还要警惕经济政策不确定性和能源消耗增加对生态环境的恶化作用。

本文研究了经济政策不确定性对生态足迹的消费效应和投资效应,并最终探讨了经济政策不确定性对生态足迹的影响。本文的结论有利于一国在经济政策不确定的环境下,通过调整本国的消费政策和投资政策,缓解经济活动对环境的影响。当然,本文也存在着缺陷,一方面,本文研究经济政策不确定性下的投资对环境的影响,却没有考虑资源节约型投资和资源消耗性投资的区别;另一方面,本文提出了通过调整消费政策和投资政策来缓解经济活动对环境的影响,但是没有提出具体的措施。这些缺陷也是以后研究的方向。

猜你喜欢

法律方法(2022年2期)2022-10-20 06:41:56

核科学与工程(2021年4期)2022-01-12 06:30:26

今日农业(2020年19期)2020-12-14 14:16:52

中国外汇(2019年7期)2019-07-13 05:45:04

意林(儿童绘本)(2018年9期)2018-10-12 09:58:52

心声歌刊(2018年6期)2018-01-24 00:56:12

中学物理·高中(2016年12期)2017-04-22 11:53:03

系统工程与电子技术(2016年4期)2016-08-24 07:46:22

社会与公益(2016年2期)2016-04-13 02:49:06

小主人报(2015年5期)2015-02-28 20:43:29