基金绿化影响企业环境治理的效应及机制:文献回顾与展望

2023-10-18 05:25夏烨马文超

财会月刊·下半月 2023年10期

夏烨 马文超

【摘要】碳达峰、 碳中和(“双碳”)目标的实现, 生态文明建设新进步的取得, 都要求资本市场在资金的有效配置中发挥决定性作用, 同时需要企业致力于可持续的发展。研究关注中国公募基金市场的绿化现象, 首先, 聚焦资本资产定价、 所有权积极主义和同群效应等研究, 梳理与基金绿化相关的市场绩效、 企业效应以及效应扩散方面的文献; 其次, 基于经验结论和多中心治理理论, 构建基金绿化对企业环境治理效应影响的理论分析框架, 并展望该框架下值得进一步考察的主要命题; 最后, 围绕政治经济领域相关文献的结论, 指出纾解环境管制困境, 探索绿色基金治理效应的理论逻辑, 以及相关研究在环境公共治理模式下的实践价值。

【关键词】基金绿化;企业环境治理;同群效应;环境绩效;公共治理

【中图分类号】F832.51 【文献标识码】A 【文章编号】1004-0994(2023)20-0135-8

一、 引言

聚焦“双碳”目标, 建立健全绿色低碳循环发展经济体系, 实现经济社会发展全面绿色转型成为“十四五”和未来十年中国绿色发展的重大任务。正如2020年12月26日的中央经济工作会议上习近平总书记指出, 要利用市场手段和管控措施, 实现减污降碳协同效应。如何利用市场手段解决绿色发展困境?这是经济理论与实践工作者需要思考的基本问题。充分发挥市场主体积极性, 坚持系统观念, 实现环境治理体系和治理能力现代化在环境污染治理和环保产业发展中尤为紧迫。尽管改革初期国有企業自治、 1993年工业污染防治会议后政府集中治理以及近年来主管部门约谈责任官员等开展督政式治理, 政府大幅提升了环境治理效率, 但是这些治理方式仍存在一定的不足。如何“坚持问题导向、 坚持系统观念”①, 改进环境治理具体实践中的不足值得进一步探索。

按照奥斯特罗姆(2000)的公共治理理论, 环境治理不仅需要发挥政府、 排污企业对环境治理的主导、 主体作用, 还需要其他市场主体在资源配置中发挥决定性作用(陈潭,2017;沈洪涛和黄楠,2018)。目前中央和地方锚定“双碳”目标, 我国已经全面开展碳排放权交易工作, 理论研究也如火如荼。事实上, 基金在企业环境治理影响中也发挥了极其重要的作用, 但理论探析较少。实践中, 近十年来中国机构投资经历了跨越式发展, 已占到中国资本市场的40%多, 重要行业超过60%(Qi等,2020)。其中, 绿色基金发展成为中国绿色金融体系建设的重要一环(马骏,2015)②。就新兴市场国家而言, 中国绿色投向的公募基金, 其收益、 市场择机、 波动识别等均好于巴西、 印度和南非等(Ji等,2021)。但是, 目前针对中国的有关探讨主要聚焦于国家绿色发展基金等, 对于资本市场公募基金推动环境治理的考察并不多见。

回顾已有文献, 发现存在大量与基金绿化相关的市场绩效、 企业效应以及效应扩散方面的研究。考察基金投资策略变化对基金业绩的影响, 对象包括新设的绿色基金和将投资策略变更为绿色的基金, 张强等(2023)发现绿色基金整体上未获得超额收益, 梁鑫鑫和危平(2019)则发现主动型绿色投资与被动型绿色指数组合投资的财务绩效相近。国内研究的结论表明, 采用积极的绿色投资策略不会给基金在市场上带来超额收益。就近期的国外证据而言, Hall(2018)、 Ghoul和Karoui(2021)具体论证了绿色策略被采用后对基金的资金流、 周转率和业绩等的影响, 他们发现绿色基金并未获得超额回报。但是, Chen等(2020)认为基金的绿色投资提高了基金的超额收益, 然而回报的正向增加存在于采用消极策略的样本中。Cooper等(2005)、 Espenlaub等(2017)检验了基金名称和策略变化的原因, 指出与热门投资类型相关的策略变更主要是为了吸引投资者进而增加资金流入, 而不是真正为了投资者去提高基金的回报。

如果基金绿化只是为了迎合市场投资者的偏好, 而不能通过组合投资给可持续性投资人带来收益, 其发展就难以实现政府和社会公众的初心。值得关注的是, 国外大量研究发现, 基于投资者积极治理主义(Investor activism), ESG标准下“股东方案”的实现、 机构持股对企业社会责任绩效的促进成了一种普遍现象(Dimson等,2015;Dyck等,2019;Chen等,2020)。Baloria等(2018)、 Deshpande等(2020)指出, 当私下参与动机与投资者利益不一致时, 股东方案的提交成为一种普遍的可观测的治理行为。还有研究也表明, 不同时期、 不同的投资主体会通过股东方案推动企业的可持续发展(Proffitt和Spicer,2006;Grewal和Serafeim,2020)。就企业的社会责任绩效而言, 机构持股作为治理变量, 其与较高的公司社会责任得分相关(Harjoto和Hojejo,2011), 单一机构投资者私下参与及其ESG行为会影响公司的社会责任履行(Dimson等,2015;Chen等,2020)。此外, 国家间的社会规范差异也会影响机构投资者和公司社会责任之间的关系(Dyck等,2019)。

作为机构投资者的一员, 如果绿色基金可以促进企业的环境治理, 那么这一促进是否仅仅限于机构或者基金所投资的这一企业?已有文献显示, 由于社会网络和同群效应的作用, 这种效应可能会溢出到被持股企业所属的行业。Ozsoylev等(2014)、 Pool等(2015)发现社会网络(Social network)会使机构投资者获得超额回报, Qi等(2020)则进一步发现中国机构投资者利用他们在社会网络中所具有的信息优势, 会显著影响企业社会责任投资的决策。同群效应在个人和组织的财务决策中的广泛存在, 得到了充分的论证(Kaustia和Knüpfer,2012;Bailey等,2018), 包括资本结构选择、 预防性现金持有、 分配政策、 兼并和IPOs等关键事件的市场反应(Leary和Roberts,2014;Grennan,2018)。Serafeim(2018)指出通过多元化组合、 聚焦行业的多家企业, 可使企业层面遵循ESG标准的“搭便车”行为公开化, 有助于行业整体的可持续性。Cao等(2019)发现一家企业社会责任方案的通过, 会引起同群企业的社会责任业绩提升。

由于国内外重点考察绿色基金持股效应的文献较少, 中国有关积极股权对社会责任影响的具体考察也比较缺乏。本文在回顾以上三类相关文献的基础上, 进一步梳理了绿色基金推动企业环境治理的概念和逻辑框架, 并对可能需要进行经验分析的命题进行了具体论述。对有关理论检验的展望包括: 基金绿化内涵界定, 基金绿化的市场动因, 基金绿化的企业环境治理效应, 基金绿化的扩散机制以及基金绿化与多中心环境治理的主体策略五个方面。

以基金绿化的方式推动我国环境治理可能是充分发挥市场作用的有效途径之一。目前绿色基金数量大幅增加, 按照投资策略计算, 近年来基金市场上的绿色基金也由2010的2只增加到2020的200多只③。但是相关研究却十分缺乏, 只有梁鑫鑫和危平(2019)进行了绿色基金与传统基金的特征和收益比较。因此, 本文对相关文献进行回顾和未来研究展望, 将有助于借鉴国外的前期相关研究进一步考察中国基金绿化的效果。

二、 基金绿化的市场绩效

基金绿化的市场绩效是指基金目标、 策略调整为绿色之后, 其业绩相对于调整之前或相对于传统基金的增减。本文主要关注基金投资策略变化和所采用投资风格变化后的市场表现, 以及绿色或社会责任基金与传统基金的业绩比较。

(一)基金投资策略和风格的变化

已有研究关注了绿色基金投资策略和技术变化对基金业绩的影响。相关研究主要涉及两个方面: 一是绿色投资策略的采用, 聚焦那些围绕环境治理的大背景调整投资目标、 投资策略的基金, 考察基金投资策略绿色取向及其效果, 其中包括将基金名变更为绿色的基金, 具体论证“绿色策略”被采用后对基金的资金流、 周转率和业绩等的影响(Hall,2018;Ghoul和Karoui,2021)。二是绿色基金投资风格的变化, 聚焦绿色基金样本, 考察基金在公司市值、 成长性、 盈利性选择上的变化, 以及基金经理的择时能力、 选股能力对资金流、 交易量、 风险暴露和业绩的影响(Climent和Soriano,2011;张强等,2023)。其中, 张强等(2023)聚焦绿色基金投资风格变化, 发现基金经理会通过盈利风格的改变影响基金的长期业绩, 但择时能力和选股能力不会对业绩产生影响。

(二)绿色或社会责任基金与传统基金的业绩比较

聚焦社会责任基金, 学者们的研究充分考察了采用不同称谓的基金在业绩表现上的不同。Bauer等(2005)、 Statman(2011)较早发现社会责任基金与传统基金在各个市场上存在的差异。我国也有研究考察了绿色基金、 社会责任基金与传统基金在收益上的不同(孔东民和林之阳,2018;危平等,2018)。除了Statman(2011)发现1990 ~ 1998年社会责任基金的业绩好于市场指数(S&P 500 Index)和传统基金, 以及Chen等(2021)发现基金的绿色投资提高了基金的超额收益, 其他比较研究的结论较为一致, 即认为社会责任基金的收益并不比传统基金高。

以上两类证据表明, 对于动态的纵向的基金投资策略变化以及所采用投资风格变化, 以及静态的横向的绿色或社会责任基金与传统基金比较, 均没有体现出绿色、 社会责任投资的优势。是否真的像Cooper等(2005)、 Espenlaub等(2017)所发现的, 基金名称变更为流行的称呼(或与热门投资类型相关)只会引起投资者的积极响应, 吸引额外的资金流, 而不会带来基金回报的增加。但是, 基金绿化的效应可能不只会伴随个体投资者的非理性行为和基金管理者的择机行为。一个值得重点关注的问题是: 虽然绿色或社会责任基金的收益与传统基金相同, 但是其风险分散、 声誉构建、 社会效应等更大, 是否就可以认为绿色基金的市场表现好于传统基金。

三、 基金绿化的企业效应

基金绿化的企业效应是指上文提及的基金公司设立的绿色基金或由传统基金变更后的绿色基金, 在践行绿色投资策略时对企业环境治理的影响。国内外学者前期通过考察基金资产配置的动机、 基金参与股东方案的状况、 基金对企业社会责任履行的影响等对相关内容进行了一系列考察。

(一)风险与声誉选择

基金为什么会将投资人的资金配置到特定企业?本文通过分析基金股东的利益来回答④。随着金融市场分工的细化, 在社会公众环境关心的促进下, 资本市场投资机构的绿色投资等变得十分必要(Heinkel等,2001;Riedl和Smeets,2017;星焱,2017)。基金作為企业股东之一处于“代理冲突应对”“风险分散考量”和“自身声誉构建”事务中。有证据表明, 基金股东通过推动社会责任投资, 可以抑制企业管理者的代理问题(Harjoto和Hojejo,2011)。为了防止投资组合收益的过度波动, 在资金配置时基金会分散投资于多家企业并选择一些履行了社会责任的企业(Chakravarthy等,2014;Krüger,2015;Kecskes等,2016)。特别是, 为了体现其环境关心、 凸显其环境治理担当、 维护其良好的声誉(如社会责任业绩排名等)进而吸引社会公众的资金, 机构投资者会推动企业的社会责任投资(Riedl和Smeets,2017)。此类研究表明, 基金为缓解企业代理冲突、 降低投资风险、 维持自身声誉而配置资产, 有动机参与到被持股企业的环境治理中。总之, 对社会公众环境关心的回应, 以及出于自身动机的权衡, 使得基金倾向于推动企业的环境治理。

(二)积极所有权与环境绩效

关于组织如何促进企业环境绩效, 投资者的推动是一个重要的途径。就投资者影响而言, 相关研究基于投资者积极治理主义(Investor activism)对ESG标准下股东方案的实现状况、 基金持股对企业社会责任绩效的影响进行了论证。

当企业行动与投资者利益不一致时, 股东方案的提交往往成为可观测的投资者治理行为(Dimson等,2015;Baloria等,2018;Deshpande等,2020), 因此研究者便将股东方案作为考察投资者努力程度, 及其推动企业可持续发展的工具⑤。研究也表明, 不同时期的投资主体是不同的。例如, 在20世纪90年代, 许多ESG协定由小投资者推动, 包括社会责任基金、 NGO组织和宗教组织等(Proffitt和Spicer,2006); 又如, 2019年大部分聚焦可持续问题的股东方案由养老基金推动(Grewal和Serafeim,2020)。同时, 描述性的研究表明, ESG方案的支持率处于6% ~ 8%的较低范围内(Campbell等,1999;Monks等,2004;Tkac,2006)。关于聚焦方案的效应, 有研究发现: 一方面, 方案提出与绩效是无关或负相关的, 环境、 社会方案影响了企业的环境、 社会业绩, 但方案上的资源消耗会使企业的可持续业绩下降, 管理上的认同更多是表面的(Barber,2007;David等,2007;Clark等,2008); 另一方面, 与方案相关的披露效应明显, 寻求更多ESG披露的股东方案引起了更透明的企业ESG披露和更多的整合报告实践(Serafeim,2015;Baloria等,2018)。

就社会责任业绩整体而言⑥, 机构持股作为治理变量, 其与较高的公司社会责任得分相关(Harjoto和Hojejo,2011); 单一机构投资者私下参与及其ESG行为会影响公司的社会责任履行(Dimson等,2015;Chen等,2020); 国家间的社会规范差异会影响机构投资者与公司社会责任之间的关系(Dyck等,2019)。

(三)绿色投资与研发

在我国研究基金绿化的企业效应的文献较少, 相关研究主要结合政府实施的环境管制, 考察了机构投资者对企业环保投资和研发的推动情况。前期针对环保投资的研究, 主要围绕制度背景、 环境管制等的效果进行检验(唐国平等,2013;马文超和唐勇军,2018)。围绕机构持股与企业环保投资, 祝敏等(2019)发现, 机构投资者整体持股能够促进企业环保投资。其中, 压力抵制型机构投资者持股会促进企业环保投资, 而且环境规制对该关系具有强化作用。对于机构投资与绿色创新的关系, 方先明和那晋领(2020)发现, 绿色专利申请量和授权量越多的企业其股票超额收益率越高, 前者通过价值增长和市场关注双重机制产生溢酬, 而后者仅通过市场关注机制产生溢酬。总之, 企业绿色创新获得了机构投资者的关注。杨鸣京等(2018)进一步发现, 机构投资者关注企业的实质性创新, 他们通过调研等方式促进了企业创新绩效的提升⑦。

以上研究表明, 社会公众的环境关心、 基金公司的声誉维持等均会让基金参与到企业的环境治理中, 并通过股东方案推动企业环境治理, 提高企业社会责任履行水平。结合政府管制考察机构持股与企业环保决策的关系, 来自中国的证据表明, 与财务决策影响企业价值的路径分析与检验相一致, 在机构投资者的推动下环境绩效的提升往往会依赖企业的环保投资和研发工作。然而, 其中有关机构投资者的分析逻辑是否严恰还需要进一步的分析和检验。

四、 基金绿化的同群效应

考察基金绿化的企业效应不仅涉及单一企业, 还应包括细分行业内的企业或同群企业, 已有研究围绕基金网络检验了其对企业社会责任的影响, 相关研究还考察了基金或机构投资者对行业ESG标准的提升、 企业社会责任方案通过对于同群企业的影响。

(一)基金网络

基金网络是指由被持股企业的基金股东们形成的网络关系, 属于社会网络的一种形式⑧。基金网络会通过信息共享提升机构投资者对被持股企业的治理效应, 其中也包括社会责任方面的效应。聚焦公募基金网络(Mutual fund network), 计量网络中心度(Network centrality), 检验基金股权资本和社会资本推动被持股企业环境治理的效果, Ozsoylev等(2014)、 Pool等(2015)发现基金网络会使机构投资者获得超额回報, Qi等(2020)则进一步发现中国机构投资者的信息优势会影响企业社会责任投资的决策, 机构投资者通过社会网络分享扩散了被投资企业的社会责任信息, 起到了金融中介信息传播的作用。

(二)同群效应

机构投资者对被持股企业的社会责任影响还会进一步导致行业或同群效应。同群效应在个人和组织的财务决策中的广泛存在, 得到了充分的论证(Kaustia和Knüpfer,2012;Leary和Roberts,2014;Bailey等,2018;Grennan,2018)。关于机构投资的同群效应, Serafeim(2018)指出, 虽然企业提升可持续性业绩有助于行业价值增加, 但“搭便车”导致个体企业缺乏提升可持续性业绩的激励。此时, 机构投资者聚焦行业的多家企业, 可使企业层面的“搭便车”行为公开化, 有助于行业整体的可持续性。聚焦企业社会责任的同群效应⑨, Cao等(2019)考察了一家企业社会责任方案的通过对产品市场中存在同群竞争的其他企业的影响, 发现方案的通过不仅会引起积极的短期市场反应和社会责任业绩提升, 而且同群企业的社会责任业绩也会随之提升。

以上研究表明, 基金会通过社会网络获得超额收益, 而且会对被持股企业履行社会责任产生正向的推动。同时, 同群效应也会影响到被持股企业及其所处行业的其他企业, 影响他们的社会责任履行。然而, 相关研究对社会责任履行中环境治理的具体考察较少, 因此有必要进一步思考这一角度的基金治理效应。

五、 基金绿化与企业环境治理—— 一个理论框架

(一)分析框架的构建

上文对已有研究的理论梳理显示, 与基金绿化相关的社会责任研究确实存在两个主要方面的论证: 一是直接效应考察, 对比分析基金的社会责任投资与传统投资的“风险—收益”差异; 二是间接效应论证, 实证检验基金持股对企业社会责任履行的影响。但是, 正如前文各部分的评述指出, 已有研究虽然全面考察了机构持股的环境、 社会效应, 但对基金绿化过程, 特别是对基金持股参与环境治理的研究存在不足。

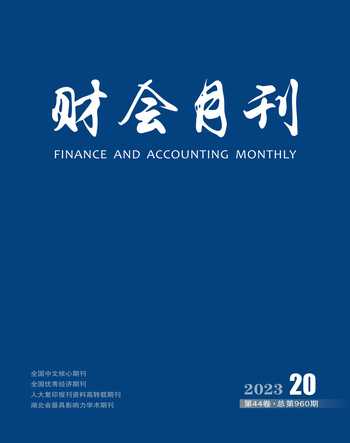

秉持绿色发展理念, 聚焦“生态文明建设中绿色金融发展”这一主题, 切实领会党和中央关于“发挥市场在资源配置中的决定性作用”精神, 基于已有研究的成果和不足, 本文认为需进一步考察金融细分市场——基金市场的基金绿化过程及其对企业环境治理的影响, 构建相应的研究框架, 如图1所示。

图1中, 围绕中国金融市场快速增加的基金绿化, 参照国外经验研究方法和上文的相关结论, 进一步研究需要考虑的基本问题如下:

1. 基金绿化的内涵是什么。在其投资策略发生转变之后, 在基金市场上组合投资的收益是否会提升, 投资组合中被持股企业的环境业绩是否会提升。这些绿化引起的市场绩效和环境绩效需要分别通过市场交易数据和环境报告文本进行描述和分析。特别值得进一步明确的是哪些基金是绿色的, 这需要通过对基金市场上每只基金的投资原则进行深度比较和判断。

2. 基金绿化的市场动机是什么。对于绿化动机的具体分析, 进一步的研究需要将绿色基金与传统基金进行比较, 考察基金年龄、 规模、 经理人特征等引起的投资风格差异、 市场回报差异。由于基金经理人的业绩和收益依赖于基金资金流的增加, 因此更为重要的是需要检验绿色基金相对于传统基金在资金流吸引上的优势。

3. 基金绿化会引起怎样的企业环境治理效应。首先, 进一步研究需要关注绿色基金或投资原则为绿色的基金对于被持股企业的影响水平, 不同的持股水平或者其对管理者、 其他股东的监督差异将决定基金影响企业决策的水平。其次, 受基金影响的企业环境绩效需要合理界定, 既可以是针对环境管理和环境经营两方面计量的水平层次, 也可以是将财务投入与环境产出结合的效率层次。

4. 基金绿化对企业环境治理的影响是如何扩散的。分析基金绿化对于被持股企业和其他相关企业的影响, 需要关注基金在企业股东中的地位, 特别是基金所具有的信息优势, 此时, 需要考察企业的治理结构和与企业相关联的基金网络。同时, 当同一类企业中的一员受到绿色基金的影响或其网络的影响时, 同群企业的反应需要进行充分的考察, 这里将包括与环境绩效提升相关的具体措施, 如技术创新、 融资约束、 环保投资等。

5. 基金绿化情境下多个相关主体如何进行行动策略的选择。在中国企业受环境管制的实践中, 企业基于成本考量的自主治理水平如何, 排放权交易市场运行对于减排的促进效果如何, 市场化的绿色基金参与和推动程度如何, 三种治理方式的边界确定是有效提升中国基金绿化效果的根本保证。

(二)有待进一步检验的内容概述

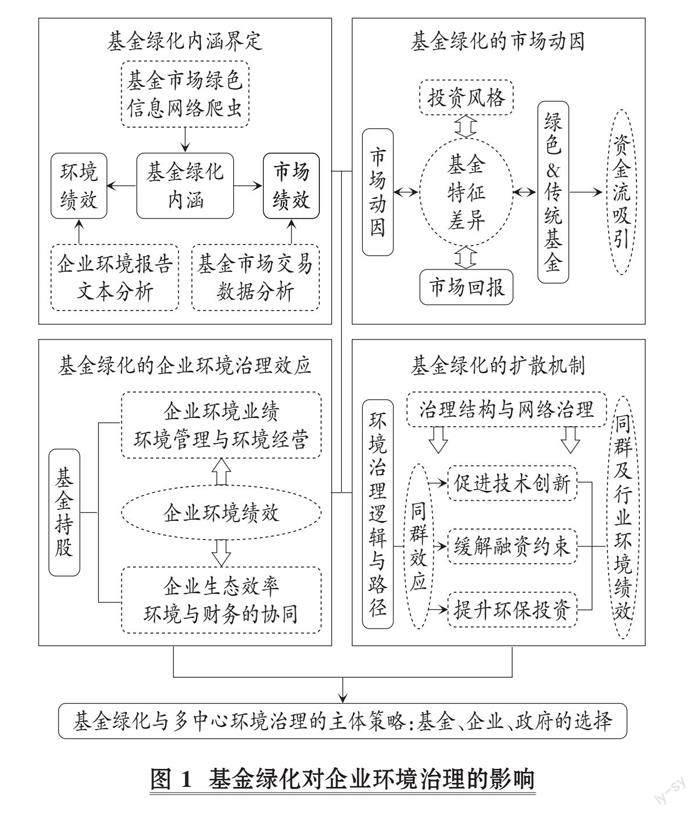

1. 基金绿化内涵界定。随着基金市场上社会投资者的绿色意识的增强, 基金为了满足投资者的环境关心、 吸引额外的资金流(Cooper等,2005;Espenlaub等,2017), 基金“目标、 策略及名称的绿化”将会增加。如图2所示, 基金绿化(由传统T到绿色G)伴随着基金市场绩效的变化; 在政府监管要求和企业可持续发展的诉求下, 企业环境治理会引导并加速基金绿化。正如机构持股与社会责任投资领域的两类文献所指出, 机构投资者促进了企业社会责任履行, 同时机构投资者也会倾向于持有社会责任履行较好的企业的股票(Dyck等,2019;Chen等,2020)。进一步研究如下: 第一, 需要采用“网络爬虫、 文本阅读”方法考察近年来中国基金市场上基金绿化的样本分布、 绿色类型和绿色程度。第二, 需要采用符合中国投资者诉求表达的环境关心量表⑩等问卷调研绿化机理涉及的一个基本问题, 即此类绿色基金的出现是为了迎合资本市场上的非理性投资者吗?第三, 需要通过案例描述基金的市场、 环境绩效。在此类绿色基金出现的不同时期、 不同阶段, 通过案例进行具体分析: 绿色基金(G)的资金流、 周转率和异常回报等是否不同于传统基金(T)?(Ghoul和Karoui, 2021)?企业环境绩效?受两类基金的影响是否不同?

2. 基金绿化的市场动因。理论分析指出, 基金管理者會出于风险分散(规避收益波动)、 声誉维持(追求业绩排名)目的特别是为了应对社会公众的环境关心, 参与基金绿化, 中国也存在相关的研究(张方方和陈峰,2018)?。但是, 关于基金的产生, 信息经济学的观点是基于克服信息不对称的需要, 而产业经济学则认为是基于规模经济和规模效应的需要, 由大量资金组成的投资组合可有效降低管理费用, 提高投资组合效益, 并通过多样化的投资降低投资风险。然而, 对于基金绿化或绿色基金而言, 除了信息功能和资产配置优势使其发挥了社会公众与企业之间的金融中介作用, 正如内涵界定部分所提到的, 基金绿化是否迎合了市场投资者还需进一步实证考察。一是需要识别绿色基金与传统基金在总净值、 费用率和周转率等基金特征上的差异, 明确基金经理绿化基金的具体动机; 二是需要识别绿色基金相对传统基金在“超额资金流”上的不同, 判断基金绿化对投资者的吸引水平。

3. 基金绿化的企业环境治理效应。考察基金绿化的间接效应, 即绿色基金参与企业环境治理的效应, 其中内生性问题的解决是经验分析的关键。正如对机构持股与企业社会责任履行的研究发现, 机构持股会影响被持股企业的社会责任履行, 同时企业的社会责任履行状况又会引起机构投资者对该企业的遴选。对应企业环境治理分析, 该问题同样存在。黎文靖和路晓燕(2015)发现, 企业环境绩效对机构持股有正向影响; Dimson等(2015)、 Chen等(2020)也发现单一机构投资者私下参与及其ESG行为会影响企业社会责任履行中的环境得分。在以上双向因果关系中, 基金参与企业的治理可能并不以推动环境责任履行为目标, 环境绩效好的企业只是在其他方面对基金产生了吸引。考虑不可观测的企业异质性(Hete-

rogeneity)可能会同时影响绿色基金持股和企业环境责任履行, 如何将绿色基金持股视作或设定为外生的企业环境治理动因显得特别重要。蔡宏标和饶品贵(2015)在考察中国机构持股抑制企业避税及其效应时发现, 机构投资者与被投资上市公司之间的空间距离是较好的机构持股工具变量; Chen等(2020)则在考察美国机构持股与企业社会责任时发现, 被持股企业是否纳入股指清单是较好的机构持股工具变量。显然, 在以上内生性问题的解决中, 聚焦于中国的地理距离、 纳入指数状况就值得进一步探索。

在对绿色基金参与企业环境治理的这一间接效应考察中, 企业环境绩效的测度显得尤其关键, 应具体检验绿色基金(含绿色与传统基金比较)对被持股企业环境业绩和生态效率的影响。什么是环境业绩?什么是生态效率?如上文分析中所指出, 依据《ISO14031环境管理环境表现评价指南》评估“环境管理控制—EMP”和“环境经营结果—EOP”, 将过程绩效与结果绩效相结合, 可以有效界定企业的环境业绩指标要素。同时, 考虑到中国会计准则自2000年以来与国际的趋同, 在进一步研究中采用国际会计与报告标准政府间专家工作组(ISAR)2000年提出的“环境效益—EEI”评估方法, 将财务绩效与环境绩效相结合, 协同考察单位增加值的环境影响, 将可能合理界定生态效率的指标要素。最后, 便可采用极差标准化的无量纲方法或熵值法等排序, 获取观测对象得分, 进行比较分析。

4. 基金绿化的扩散机制。理论上, 绿色基金介入企业, 通过优化治理结构加强环境管理控制, 进而促进企业环境管理业绩(EMP)和节能减排投入, 从而提升企业环境经营业绩(EOP)。正如市场动因分析中指出, 绿色基金优化治理结构的动机应与一般公募基金选择社会责任履行较好的企业一样, 这些绿色基金的管理者出于风险分散、 声誉维持等动机, 可能会参与到企业的股东方案选择或者“用脚投票”促进企业决策的优化, 这种社会责任传递的逻辑也会引起企业环境绩效的提升。特别是, 出于对社会合法性的构建?, 社会公众的环境关心、 基金公司的声誉维持也会是他们参与治理时着重考虑的问题。

但就治理参与的逻辑而言, 除了关注“从绿色方案执行到环境绩效提升”, 进一步研究还需考察决策情境的影响。关注股权资本和社会资本共同对被持股企业环境治理的影响, 考察网络治理和同群效应的作用, 这在分析绿色基金促进企业环境效应提升的路径时变得尤其关键。根据陈运森和谢德仁(2011)、 Qi等(2020)的网络分析, 独立董事网络、 机构投资者网络确实会影响企业的投资决策、 社会责任履行。在客观存在的绿色基金网络中, 处于网络中心的基金自然会在信息共享、 决策影响上具有优势, 进而对影响企业环境绩效的技术创新、 融资缓解和环保投资提升产生积极效应。依据Cao等(2019)的检验, 同群效应会影响行业内企业的社会责任履行, 一个企业方案的通过会使得处于竞争状态的同群企业提升其社会责任履行, 这一逻辑在企业环境治理方面自然会存在。此时, 当提升环境治理的各个路径(技术创新等环节)受到绿色基金网络的影响时, 由于理性羊群效应(Leary和Roberts,2014), 环境绩效将加速溢出到同群或行业内企业?。然而, 是因为同群企业之间的产品竞争发挥作用, 还是因为具有网络信息优势的绿色基金起了作用, 还需要做进一步的考察。

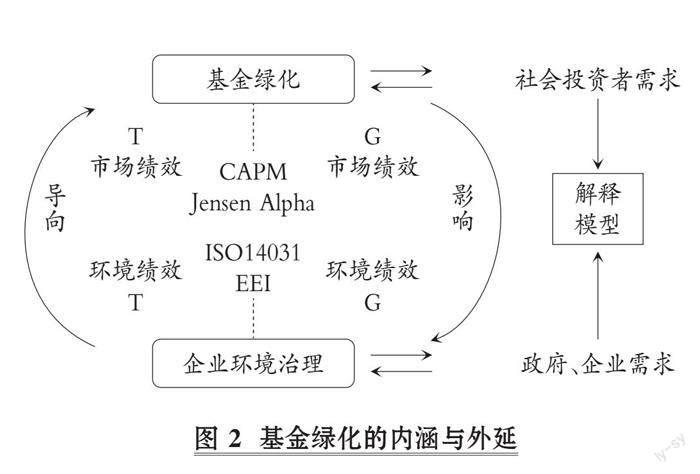

5. 基金绿化与多中心环境治理的主体策略。依据奥斯特罗姆(2000)的多中心治理分析, 借鉴Williamson(1985)的比较静态分析框架, 本文考察基金等主体参与企业环境治理的现实情境, 如图3所示。基金的绿化程度受环境管制强度、 企业自治能力、 市场替代性治理程度, 特别是企业污染水平的影响。按照前文分析, 基金会参与企业的环境治理, 其效应也会溢出到相关行业。在环境管制、 企业自治和市场替代的实践中, 需要考虑的问题是当市场替代企业解决环境问题出现失灵时, 基金作为市场中的特定主体, 其如何加速或干扰管制约束下的企业与市场的替代或合作。基于环境污染的企业自治?和市场替代(排放权交易等?)状况, 需要根据中国近年来企业污染水平(Ki)和环境管制强度(Ri)的变化, 调整环境管制和企业污染参数, 比较新、 旧均衡状态下基金参与企业环境治理的不同。结合前文分析, 本文提出基金、 企业、 政府在基金绿化进程中参与环境治理的方式和程度, 如基金为了资产配置而评价企业绿色水平时所采用的方法、 计算模型等。以上正是环境多中心治理实践中, 基金、 企业、 政府和市场其他主体可能参与企业环境治理的基本逻辑。

六、 结论

企业是经济社会体系的细胞, 企业环境治理水平决定着环境治理的总体成效。来自我国的政治经济分析和检验表明, 不同的政治、 行政制度、 法规政策引起的企业环境治理效果不同(唐国平等,2013;Ward等,2014;沈洪涛和冯杰,2012)。环境经济分析表明, 测度环境物品价格并权衡经济收益与环境成本, 合理选择政策可以缓解环境负外部性。命令控制型、 经济激励型等环境政策给予地区或企业在技术创新、 投融资和减排上的约束或激励(Greenstone等,2012;包群等,2013;李青原和肖泽华,2020)。但是, 上述文献也指出, 管制成本过大导致了环境管制对对象、 强度选择的困境。考虑到以政府为主体的环保投资及环境治理将无法跟上经济增长的步伐(Ward等,2014), 重新审视市场主体的自生能力(林毅夫,2008)、 探寻市场解决方案就显得尤其重要, 如科斯协商模式(Coasian bargain)下中国近年来碳排放交易的实践和发展取得了显著的成效。进一步关注环境社会理论中“环境关心”“生态现代化”对社会主体环境意识的强调(Dunlap和Van Liere,1978;Buttel,1987;洪大用,2012), 市场层面的专业化投资及环境技术创新所带来的效率提升, 会从一个企业到企业所处的行业, 再扩散到整个社会, 将打破环境治理的“政府—企业”二元模式, 转向“政府、 企业和社会投资者”多中心模式。基金衔接了社会投资者和企业, 因此考察基金对社会投资者的引导、 绿色基金在资源配置中的能动作用也成为未来研究的一个主要方向。

鉴于我国目前社会公众特别是对公募基金的绿色关注普遍增加, 以及他们参与企业治理已成为环境实践的一個重要方面, 因此需要进一步思考基金市场绿化过程中环境公共治理的现实路径和意义。中国基金绿化的现状和动因是什么?基金绿化在中国如何促进企业的环境绩效?绿色基金网络对于企业、 行业环境决策的信息提供具有怎样的优势?相关市场主体和政府在基金绿化过程中扮演着怎样的角色?未来针对相关问题的回答将为中国绿色基金的规范化成长、 政府部门科学引导绿色基金的发展提供有效的借鉴。

【 注 释 】

① 习近平总书记于2022年10月16日做中国共产党第二十次全国代表大会报告时,首次提出了“六个必须坚持”,即:必须坚持人民至上,坚持自信自立,坚持守正创新,坚持问题导向,坚持系统观念,坚持胸怀天下。这“六个必须坚持”系统阐明了贯穿于习近平新时代中国特色社会主义思想中的世界观、立场观点方法。对于“新发展理念”中的“绿色”发展,同样需要结合我国环境治理中的问题,结合我国实践经验系统地进行思考和解答。

② 2015年9月,中共中央、国务院在《生态文明体制改革总体方案》中提出“建立绿色金融体系”,确立了中国发展绿色金融的政策框架。

③ 本文所指的绿色基金,从其转变为该种基金的过程来讲又可称为“基金绿化”。按照中国证券投资基金业协会的《绿色投资指引(试行)》(2018),基金绿化是传统公募基金调整投资目标和策略的现象,以及公募基金成立时名称中含有绿色、环保、节能、新能源、循环经济等字样的状况。

④ 总体而言,企业利益相关者的压力、企业竞争优势的获取引起了企业对环境问题的重视和解决,环境绩效提升进而带来财务业绩的提高。当然,有财务实力的企业更容易进行环境问题的解决。

⑤ 在研究中,即使不考察股东方案的情况,也可以通过基金持股的水平或类型对基金的监督作用进行考察,如李青原和时梦雪(2018)考察监督型基金对盈余质量影响时采用Fich等(2015)的思路,取基金投资组合中排前10%的企业样本,将其定义为监督型基金。

⑥ 早期研究表明,机构投资者在企业社会责任业绩提升方面发挥着重要的作用(Graves和Waddock,1992;Greening,1999)。

⑦ 機构投资者会支持与社会责任投资相关的创新活动,助推企业可持续发展(Chen等,2006;Butler和Lamb,2018)。

⑧ 社会网络是一种包含大量行动者并由他们相互关联而形成的社会结构,组织、个人往往内嵌于这种覆盖广、层级多的多重关联之中。

⑨ 除了本文所关注的与决策相关的同群效应,学者们同样发现环境信息披露方面的同群效应。Tomar(2019)指出,当企业的披露存在较多的同群企业的影响时,企业管理者会将同群企业的披露作为学习的标杆,披露管制下该企业的温室气体的排放会有更大幅度的减少。

⑩ 环境关心量表(NEP),是一种针对环境社会问题面向社会公众的调查工具,通过市场调查,基于问卷数据,可以有效揭示社会投资者的需求,特别是他们的环境关心状况(肖晨阳和洪大用,2007)。

? 基于外生市场收益CAPM的Jensen Alpha估值、基于内生竞争对手的“业绩排名”(前期业绩低于该基金的基金数占所有基金的比例)均可用于对基金异常回报的测度。

? 对于企业环境绩效的评估,已有研究通常采用ISO 14031框架、“环境效益—EEI”方法进行计算。

? 张方方和陈峰(2018)采用基金历史业绩和12个主流财经网站对基金经理的正面报道作为声誉变量,研究发现基金经理的声誉越高,为基金带来的资金流量越大,资金流量对前期业绩的敏感性也越强。

? 合法性是指在一个由社会建构的规范、价值和信念体系中,一个实体的行为被认为是可取的、恰当的一般性感知和假定。按照Suchman(1995)的分类,合法化过程涉及意向性的和实质性的,在实体环境声誉的维持方面,意向合法性的解释被我国的研究者所认可,强调实体为了迎合社会需要而构建其合法性。

? 按照Cao等(2019)的研究,可以通过计量存在共同持股基金的样本企业的环境业绩(或生态效率)的均值(或被持股企业所在行业的均值)测度同群环境压力,并进一步检验不同压力分组下基金持股、基金网络中心度对被持股企业环境治理的效应。

? 我国历来重视央企、国企引导下的企业自治。改革初期我国普遍采用国有企业自治的方式,1993年工业污染防治会议后采用了政府集中治理的方式。

? 近两年,我国试行并成功开展了碳排放权交易。仅2020年12月29日生态环境部发布《2019-2020年全国碳排放权交易配额总量设定与分配实施方案(发电行业)》《纳入2019-2020年全国碳排放权交易配额管理的重点排放单位名单》推进全国碳排放权交易以来,生态环境部和国家发展改革委发布了10多项方案、办法或通知。按照中央的总体部署,自2020年12月29日生态环境部出台的《2019-2020年全国碳排放权交易配额总量设定与分配实施方案(发电行业)》《企业温室气体排放报告核查指南(试行)》《碳排放权登记管理规则(试行)》《关于开展重点行业建设项目碳排放环境影响评价试点的通知》等陆续发布,对全国碳排放权交易的推进、排放报告、排放核算、环境影响评价、数据质量监督等工作做出规范。与此同时,国家发展改革委等部门也通过节能降碳相关规章,助力构建绿色低碳循环的经济体系、推动新型储能快速发展、完善能源消费强度和总量双控制度、严格能效约束推动重点行业节能降碳等。

【 主 要 参 考 文 献 】

奥斯特罗姆著.余逊达,陈旭东译.公共事务的治理之道:集体行动制度的演进[M].上海:上海三联书店,2000.

包群,邵敏,杨大利.环境管制抑制了污染排放吗?[ J].经济研究,2013(12):42 ~ 54.

蔡宏标,饶品贵.机构投资者、税收征管与企业避税[ J].会计研究,2015(10):59 ~ 65.

陈潭.第三方治理:理论范式与实践逻辑[ J].政治学研究,2017(1):90 ~ 98.

陈运森,谢德仁.网络位置、独立董事治理与投资效率[ J].管理世界,2011(7):113 ~ 127.

方先明,那晋领.创业板上市公司绿色创新溢酬研究[ J].经济研究,2020(10):106 ~ 123.

洪大用.经济增长、环境保护与生态现代化——以环境社会学为视角[ J].中国社会科学,2012(9):82 ~ 99.

孔东民,林之阳.企业社会责任、公司价值和基金业绩[ J].华中科技大学学报(社会科学版),2018(3):62 ~ 72.

李青原,时梦雪.监督型基金与盈余质量——来自中国A股上市公司的经验证据[ J].南开管理评论,2018(1):172 ~ 181.

黎文靖,路晓燕.机构投资者关注企业的环境绩效吗?——来自中国重污染行业上市公司的经验证据[ J].金融研究,2015(12):97 ~ 112.

林毅夫.经济发展与转型—思潮、战略与自生能力[M].北京:北京大学出版社,2008.

梁鑫鑫,危平.中国股票市场“绿化”投资组合的策略选择研究[ J].上海财经大学学报:哲学社会科学版,2019(3):49 ~ 62.

马骏.论构建中国绿色金融体系[ J].金融论坛,2015(5):18 ~ 27.

马文超,唐勇军.省域环境竞争、环境污染水平与企业环保投资[ J].会计研究,2018(8):72 ~ 79.

沈洪涛,冯杰.舆论监督、政府监管与企业环境信息披露[ J].会计研究,2012(2):72 ~ 78.

沈洪涛,黄楠.政府、企业与公众:环境共治的经济学分析与机制构建研究[ J].暨南学报(哲学社会科学版),2018(1):18 ~ 26.

唐国平,李龙会,吴德军.环境管制、行业属性与企业环保投资[ J].会计研究,2013(6):83 ~ 89.

肖晨陽,洪大用.环境关心量表(NEP)在中国应用的再分析[ J].社会科学辑刊,2007(1):55 ~ 63.

星焱.责任投资的理论构架、国际动向与中国对策[ J].经济学家,2017(9):44 ~ 54.

杨鸣京,程小可,李昊洋.机构投资者调研,公司特征与企业创新绩效[ J].当代财经,2018(2):84 ~ 93.

张方方,陈峰.基金经理声誉与资金流量——基于基金历史业绩与互联网媒体报道的研究[ J].南方金融,2018(12):41 ~ 52.

张强,董佳,刘善存.绿色基金投资风格漂移与基金业绩评价[ J].北京航空航天大学学报(社会科学版),2023(3):157 ~ 167.

祝敏,宁金辉,苑泽明.机构投资者异质性、环境规制与企业环保投资[ J].金融发展研究,2019(7):12 ~ 20.

Bailey M., Cao R., Kuchler T., Stroebel J.. The Economic Effects of Social Networks: Evidence from the Housing Market[ J].Journal of Political Economy,2018(6):2224 ~ 2276.

Baloria V. P., Klassen K., Wiedman C. I.. Shareholder Activism and Voluntary Disclosure Initiation: The Case of Political Spending[ J].Contemporary Accounting Research,2018(2):904 ~ 933.

Barber B. M.. Monitoring the Monitor: Evaluating Calpers' Activism[ J].Journal of Investing,2007(4):66 ~ 80.

Bauer R., Koedijk K., Otten R.. International Evidence on Ethical Mutual

Fund Performance and Investment Style[ J].Journal of Banking & Finance,2005(7):1751 ~ 1767.

Butler F. C., Lamb N. H.. The Influence of Family Firms and Institutional Owners on Corporate Social Responsibility Performance[ J].Business and Society,2018(7):1374 ~ 1406.

Buttel F. H.. New Directions in Environmental Sociology[ J].Annual Review of Sociology,1987(13):465 ~ 488.

Campbell C. J., Gillian S. L., Niden C. M.. Current Perspectives on Shareholder Proposals: Lessons from the 1997 Proxy Season[ J].Financial Management,1999(1):89 ~ 98.

Cao J., Liang H., Zhan X.. Peer Effects of Corporate Social Responsibility[ J].Management Science,2019(65):1 ~ 17.

Chakravarthy J., DeHaan E., Rajgopal S.. Reputation Repair after a Serious Restatement[ J].Accounting Review,2014(4):1329 ~ 1363.

Chen T., Dong H., Lin C.. Institutional Shareholders and Corporate Social Responsibility[ J].Journal of Financial Economics,2020(2):483 ~ 504.

Chen Y. S., Lai S. B., Wen C. T.. The Influence of Green Innovation Performance on Corporate Advantage in Taiwan[ J].Journal of Business Ethics,2006(4):331 ~ 339.

Clark G. L., Salo J., Hebb T.. Social and Environmental Shareholder Acti-

vism in the Public Spotlight: US Corporate Annual Meetings, Campaign Strategies, and Environmental Performance,2001-04[ J].Environment and Planning A: Economy and Space,2008(6):1370 ~ 1390.

Climent F., Soriano P.. Green and Good? The Investment Performance of US Environmental Mutual Funds[ J].Journal of Business Ethics,2011(2):275 ~ 287.

Cooper M. J., Gulen M., Rau P. R.. Changing Names with Style: Mutual Fund Name Changes and Their Effects on Fund Flows[ J].The Journal of Finance,2005(6):2825 ~ 2858.

David P., Bloom M., Hillman A.. Investor Activism, Managerial Responsiveness and Corporate Social Performance[ J].Strategic Management Journal,2007(1):91 ~ 100.

Dimson E., Karakas O., Li X.. Active Ownership[ J].Review of Financial Studies,2015(12):3225 ~ 3268.

Dunlap R. E., Van Liere K. D.. The "New Environmental Paradigm"[ J].Journal of Environmental Education,1978(4):10 ~ 19.

Dyck A., Lins K. V., Roth L., Wagner H. F.. Do Institutional Investors Drive Corporate Social Responsibility? International Evidence[ J].Journal of Financial Economics,2019(3):693 ~ 714.

Espenlaub S., Haq I. U., Khurshed A.. It's All in the Name: Mutual Fund Name Changes after SEC Rule 35d-1[ J].Journal of Banking and Finance,2017(84):123 ~ 134.

Fich E. M., Harford J., Tran A.. Motivated Monitors: The Importance of Institutional Investors' Portfolio Weights[ J].Journal of Financial Economics,2015(1):21 ~ 48.

Graves S. B., Waddock S. A.. Responses of Institutional Investors to Corporate Social Performance Measures[ J].Academy of Management Best Papers Proceedings,1992(1):338 ~ 342.

Greening J.. The Effects of Corporate Governance and Institutional Ownership Types on Corporate Social Performance[ J].Academy of Management Journal,1999(5):564 ~ 576.

Grennan J. P.. Dividend Payments as a Response to Peer Influence[ J].Journal of Financial Economics,2018(3):549 ~ 570.

Grewal J., Serafeim G.. Research on Corporate Sustainability:Review and Directions for Future Research[ J].Foundations and Trends(R) in Accounting,2020(2):73 ~ 127.

Harjoto M., Hojejo A.. Corporate Governance and CSR Nexus[ J].Journal of Business Ethics,2011(1):45 ~ 67.

Heinkel R., Kraus A., Zechner J.. The Effect of Green Investment on Corporate Behavior[ J].Journal of Financial and Quantitative Analysis,2001(4):431 ~ 449.

Ji X., Zhang Y., Mirza N., et al.. The Impact of Carbon Neutrality on the Investment Performance: Evidence from the Equity Mutual Funds in BRICS[ J].Journal of Environmental Management,2021(1):113228.

Kaustia M., Knüpfer S.. Peer Performance and Stock Market Entry[ J].Journal of Financial Economics,2012(2):321 ~ 338.

Krüger P.. Corporate Goodness and Shareholder Wealth[ J].Journal of Financial Economics,2015(115):304 ~ 329.

Leary M. T., Roberts M. R.. Do Peer Firms Affect Corporate Financial Policy?[ J].The Journal of Finance,2014(1):139 ~ 178.

Monks R., Miller A., Cook J.. Shareholder Activism on Environmental Issues: A Study of Proposals at Large US Corporations[ J].Natural Resources Forum,2004(2-4):317 ~ 330.

Ozsoylev H. N., Johan W., DeNiz Y. M., et al.. Investor Networks in the Stock Market[ J].Review of Financial Studies,2014(5):1323 ~ 1366.

Pool V. K., Stoffman N., Yonker S. E.. The People in Your Neighborhood: Social Interactions and Mutual Fund Portfolios[ J].The Journal of Finance,2015(6):2679 ~ 2732.

Proffitt W. T., Spicer A.. Shaping the Shareholder Activism Agenda: Institutional Investors and Global Social Issues[ J].Strategic Organization,2006(2):165 ~ 190.

Qi L., Wang L., Li W.. Do Mutual Fund Networks Affect Corporate Social Responsibility? Evidence from China[ J].Corporate Social Responsibility and Environmental Management,2020(2):1040 ~ 1050.

Serafeim G.. Integrated Reporting and Investor Clientele[ J].Journal of Applied Corporate Finance,2015(2):34 ~ 51.

Serafeim G.. Investors as Stewards of the Commons?[ J].Journal of Applied Corporate Finance,2018(2):8 ~ 17.

Suchman M. C.. Management Legitimacy: Strategic and Institutional Approaches[ J].Academy of Management Review,1995(3):571 ~ 610.

Tkac P.. One Proxy at a Time: Pursuing Social Change Through Sharehol-

der proposals[ J].Economic Review,2006(91):1 ~ 20.

Ward H., Cao X., Mukherjee B.. State Capacity and the Environmental Investment Gap in Authoritarian States[ J].Comparative Political Studies,2014(3):309 ~ 343.

Williamson O. E.. Assessing Contract[ J].Journal of Law, Economics, and Organization,1985(1):177 ~ 208.

猜你喜欢

会计之友(2016年24期)2017-01-09

中国集体经济(2017年1期)2017-01-04

山东青年(2016年9期)2016-12-08

商场现代化(2016年25期)2016-11-15

商(2016年28期)2016-10-27

商(2016年23期)2016-07-23

现代经济信息(2016年7期)2016-05-19

商业会计(2016年6期)2016-04-07

商业会计(2016年3期)2016-03-11