ESG 表现 融资约束与企业价值

2023-08-31 09:02张欢

绿色财会 2023年7期

张欢

摘要:ESG理念自提出就受到社会的广泛关注,ESG表现与中国新发展理念高度契合,研究ESG表现对企业价值的提升是否有促进作用至关重要。本文基于我国沪深A股上市公司2014—2021年面板数据,运用实证分析的方法研究企业ESG表现对企业价值的作用机制。得出结论:企业ESG表现越好,企业价值越高,并且ESG表现通过缓解融资约束提升企业价值。本文的研究丰富了ESG表现的经济后果,为企业、投资者、政府践行ESG责任、降低投资风险和完善ESG制度建设提供借鉴。

关键词:ESG表现 融资约束 企业价值

中图分类号:F270

一、引言

ESG发展理念是指企业关注环境、社会责任、公司治理三方面发展,在促进企业实现环境、社会责任、公司治理三方面的同时实现企业可持续发展。ESG概念自提出以来就受到社会各界的广泛关注,ESG理念不仅与中国绿色可持续理念契合,成为实现经济高质量发展的重要工具,还为我国实现双碳目标战略提供了新的方法和依据。为了提升企业ESG表现,国家有关部门采取相应措施鼓励企业改善自身ESG表现,监管机构出台相关政策规范上市公司ESG披露制度。2022年2月,中国证券监督管理委员会在《关于推进制度开放,加快完善中国责任投资信息披露标准及评价体系的提案》的回复中明确提出,将持续推进我国上市公司环境、社会和治理披露制度建设,完善上市公司ESG信息披露要求。

现有关于ESG表现对企业价值影响的研究没有统一观点,存在一些争议。部分学者认为良好的ESG表现能够促进企业与利益相关者有效沟通与良性互动,有利于建立稳定良好的合作关系,帮助企业增强市场竞争力,从而提升企业价值。朱乃平等(2014)认为企业良好的ESG表现可以向外界传递积极的信号,帮助企业树立良好的声誉与形象。王波等(2022)认为企业履行ESG责任一方面可以缓解融资约束,降低企业的融资成本提升企业价值,另一方面可以为企业树立良好形象,吸引外部投资者的关注,提升企业价值。还有一部分学者持有相反的观点,认为企业过度改善ESG表现会影响企业价值的提升,可能会由于企业资源有限,改善ESG表现占用企业资源,影响企业正常生产经营活动,导致企业价值的降低。薛天航(2022)发现对于市场化程度较低的地区存在外部监督较弱的现象,企业管理层受到外部提升ESG表现的制约,可能会为了自身利益,损害其他利益相关者的权益,这将导致外部投资者对企业信誉水平产生质疑,影响企业发展,进而对企业价值产生负面影响。

本文以2014—2021年中国沪深A股上市公司为研究对象,实证检验企业ESG表现与企业价值的正向关系及融资约束的中介作用。

二、理论分析与假设提出

1.ESG表现对企业价值的影响研究假设

基于利益相关者理论,企业的发展与债权人、客户、员工、生态环境等利益相关者有着密不可分的联系,这意味着要想实现企业价值的提升,首先就是要满足企业利益相关者的需求。当企业为了满足利益相关者的需求积极履行ESG责任,提升ESG表现时,企业与利益相关者之间可以构建良好的关系网,建立稳定友好的合作关系,降低企业与利益相关者的交易成本,提升企业价值。依据信号传递理论,企业积极履行ESG责任能够向政府、投资者和社会公众释放积极的信号,有利于企业树立良好的品牌形象,提升企业市场竞争力,从而有利于企业价值的提升。基于此,本文提出假设H1:

H1:企业通过改善ESG表现可以提升企业价值。

2.融资约束对企业价值影响研究假设

融资约束的产生是由于企业内外部信息不对称和委托代理问题导致企业融资活动受到影响,出现融资难的现象。企业融资受限一方面由于内外部信息的不对称,外部投资者出于对自身利益的考虑,会提高风险溢价,风险溢价的提升导致融资成本的增加,不利于企业价值的提升;另一方面,企业内部存在委托代理关系,内外部信息不对称导致委托人与受托人产生信任危机,使企业融资出现困难。由于信息不对称问题导致的融资贵和委托代理问题,阻碍了企业生产经营活动,影响企业收益的提升,最终导致企业价值降低。基于以上分析,本文提出假设H2:

H2:企业在发展过程中如果存在融资难和融资成本较高等融资约束问题会抑制企业价值的提升。

3.融资约束的中介效应假设

企业的日常生产经营活动离不开资金支持,企业想要改善ESG表现承担社会责任,也需要投入大量资金,所以当企业面临融资约束较强时,企业无法及时获取生产经营活动所需的资金,企业的发展会受到影响。反过来良好的ESG表现促使企业与外部投资者建立良好的关系,可以降低融资成本,提高企业资金的可获得性,促使企业价值得到提升。一方面,企业通过改善ESG表现对外树立良好的企业形象,会缓解企业面临的融资约束降低融资成本,促进企业价值的提升。张兆国(2013)认为良好的ESG表现能够帮助企业树立良好的品牌形象,吸引投资者投资,当企业拥有良好的投资渠道时,融资成本会随之降低,企业价值得到提升;另一方面,良好的ESG表现能够提升资金的可获得性进而提升企业价值,王清刚等(2016)认为改善企业ESG表现,履行ESG责任可以缓解企业面临的融资问题,提升企业融资的可获得性,实现资金资源有效配置,提升企業价值。基于以上分析,本文认为ESG表现可以通过缓解融资约束提升企业价值,因此,文章提出假设H3:

H3:融资约束在ESG表现对企业价值的正向影响中发挥中介效应。

三、研究设计

1.样本选择与数据来源

本文以我国2014—2021年A股上市公司为研究样本,剔除ST和*ST类样本、金融、保险类企业和数据缺失的样本,并对连续变量进行了1%的缩尾处理。本文所需的ESG评级数据采用华证ESG评级体系提供的数据,该数据来源于Wind数据库,其他数据均来自CSMAR数据库。

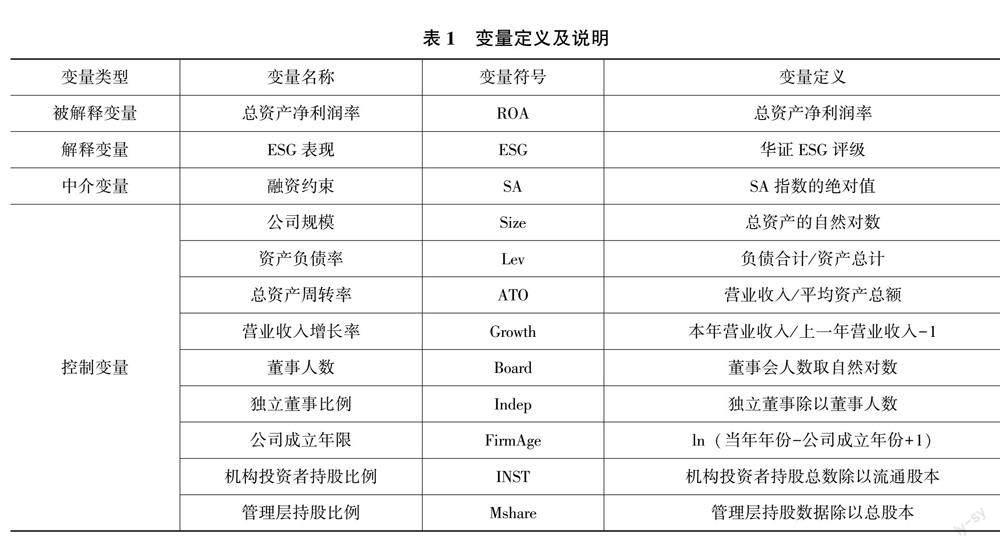

2.变量选取

①被解释变量。本文选取总资产净利润率来代表企业价值。 总资产净利润率是用来衡量每单位资产创造多少净利润的指标,是企业盈利能力的衡量指标;

②解释变量。本文选用华证ESG评级数据,华证将ESG评级分为从优到劣“AAA—C”9档,本文依据华证对ESG评级的划分,将ESG表现分为三组C—CCC赋值为1,B—BBB赋值为2,A—AAA赋值为3;

③中介变量。为了避免融资约束度量方法导致的内生性问题,本文使用SA指数 (SA)的绝对值来衡量企业融资约束;

④控制变量。控制变量如表1所示。

3.模型构建

(1)为验证ESG表现对企业价值的影响构建模型(1):

ROAi,t=α0+α1ESGi,t+α2Controli,t+∑Year+∑ind+εi,t(1)

(2)为检验融资约束对企业价值的影响构建模型(2):

ROAi,t=α0+α1SA+α2Controli,t+∑year+∑ind+εi,t(2)

(3)为检验融资约束是否在ESG表现与企业价值中扮演中介作用,构建中介效应模型(3):

ROAi,t=α0+α1ESGi,t+α2SAi,t +α3Controli,t+∑year+∑ind+εi,t(3)

四、实证研究与结果分析

(一)描述性分析

由表2描述性统计分析结果可知,企业对股东债权人的价值总资产净利润率最大值为0.253 9,相较于总资产净利润率在5%—20%之间的一般企业,此企业的总资产净利润率较高,总资产净利润率最小值为-0.398 2,说明企业处于亏损状态,且不同企业之间总资产净利润率存在较大差异;ESG评级最大值为3,最小值为1,说明不同企业ESG表现差异较大,ESG评级均值为1.649 9,说明整体企业ESG表现较好。

(二)相关性分析

由表3可知,ESG表现与企业价值之间相关系数为0.075,且在1%的显著性水平上正相关,表明ESG表现与总资产净利润率正相关。融资约束与总资产净利润率的相关系数为-0.089,且在1%的显著性水平上负相关,表明融资约束与总资产净利润率负相关。

(三)回归结果分析

表4是ESG表现、融资约束与企业价值的检验结果,为了便于观察回归结果,在进行回归分析时将解释变量ESG的数据缩小100倍,中介变量SA的数据缩小10倍。模型1是ESG表现与总资产净利润率的回归结果,变量ESG的估计系数为0.521,且在1%的水平下显著,表明上市公司ESG表现能提升企业总资产净利润率、提升企业价值。模型2是融资约束对企业总资产净利润率的影响回归结果,变量SA的估计系数为-0.911,且在1%的水平下显著,表明融资约束抑制企业总资产净利润率的增加,融资约束与企业价值呈负相关关系。模型3是融资约束对ESG表现促进企业价值提升的中介作用回归结果,ESG表现估计系数在1%的显著性为正,且变量融资约束在1%的显著性为负,说明ESG表現通过缓解企业融资约束、增加企业总资产净利润率促进企业价值的提升。

六、结论与建议

本文以融资约束为中介变量,利用2014—2021年4925家沪深A股上市公司面板数据,分析上市公司ESG表现对企业价值的影响及作用机制。研究ESG表现对企业不同所有权性质企业价值的影响,及对不同生命周期企业的价值影响。①企业ESG表现对企业价值具有显著正向影响,企业ESG表现越好,企业价值越高;②融资约束在ESG表现促进企业价值提升中起中介作用。基于研究结论,本文从政府、企业、投资者三个角度提出建议。

1.政府角度。政府应加大企业对ESG投资的支持力度,建立并完善ESG信息披露制度和ESG评级体系,针对企业履行ESG责任的情况制定相应的奖惩措施。同时要大力发展绿色金融产品,拓展融资渠道,缓解企业融资约束问题。

2.企业角度。企业应正确认识履行ESG责任对企业价值提升的正向作用,增强ESG责任履行方面的责任感,将提升ESG水平融入企业的战略布局中,主动进行ESG 信息披露,降低利益相关者与企业之间信息的不对称,提升企业核心竞争力,促进企业价值的提升。

3.投资者角度。投资者应树立ESG投资理念,在进行投资决策时除了要关注企业的财务绩效,还应关注企业ESG方面的表现,提升对企业信息的了解程度,降低投资过程的风险。

参考文献:

[1]朱乃平,朱丽,孔玉生,等.技术创新投入、社会责任承担对财务绩效的协同影响研究[J].会计研究,2014(2):57-63,95.

[2]王波,杨茂佳.ESG表现对企业价值的影响机制研究——来自我国A股上市公司的经验证据[J].软科学,2022,36(6):78-84.

[3]薛天航,郭沁,肖文.双碳目标背景下ESG对企业价值的影响机理与实证研究[J].社会科学战线,2022(11):89-99,281.

[4]张兆国,靳小翠,李庚秦.企业社会责任与财务绩效之间交互跨期影响实证研究[J].会计研究,2013(8):32-39,96.

[5]王清刚,徐欣宇.企业社会责任的价值创造机理及实证检验——基于利益相关者理论和生命周期理论[J].中国软科学,2016(2):179-192.

[6]温忠麟,张雷,侯杰泰,刘红云.中介效应检验程序及其应用[J].心理学报,2004(5):614-620.

[7]张琳,赵海涛.企业环境、社会和公司治理(ESG)表现影响企业价值吗?——基于A股上市公司的实证研究[J].武汉金融,2019(10):36-43.

责任编辑:田国双

猜你喜欢

价值工程(2016年32期)2016-12-20

商业经济(2016年11期)2016-12-20

商业研究(2016年8期)2016-12-20

中国经贸(2016年19期)2016-12-12

企业导报(2016年20期)2016-11-05

企业导报(2016年20期)2016-11-05

企业导报(2016年19期)2016-11-05

时代金融(2016年23期)2016-10-31

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18