中国革命根据地海关管理述评

2023-07-31 03:21佘建明

海关与经贸研究 2023年1期

佘建明

1921年7月,中国共产党成立,领导中国人民进行新民主主义革命,历经土地革命、抗日战争和解放战争三个历史阶段。中国共产党创建了一大批革命根据地,在土地革命时期创建的有井冈山革命根据地、中央革命根据地,还有海陆丰、琼崖、鄂豫皖、川陕、湘鄂西、闽浙赣、左右江、陕甘等革命根据地;(1)中共十一届六中全会通过的《关于建国以来党的若干历史问题的决议》提到,从1927—1934年间,中国共产党先后建立了13块农村革命根据地,包括:井冈山革命根据地、中央革命根据地、湘鄂西革命根据地、海陆丰革命根据地、鄂豫皖革命根据地、琼崖革命根据地、闽浙赣革命根据地、湘鄂赣革命根据地、湘赣革命根据地、左右江革命根据地、川陕革命根据地、陕甘革命根据地、湘鄂川黔革命根据地等。抗日战争时期有陕甘宁边区,有晋察冀、山东、华中、淮北、东江等抗日根据地;解放战争时期有陕甘宁、晋察冀、山东、苏北、东北等解放区。

为打破敌人的军事围剿和经济封锁,各根据地的党和政府设立相关机构,对进出根据地物流、人流进行管控和征税。这种进出境管理具有海关管理属性,是党在领导政权和经济建设中不可或缺的重要组成部分,对保障军需,巩固根据地发展,取得新民主主义革命的胜利发挥了重要作用。同时,这种管理从雏形到逐步完善,形成具有根据地特色的海关制度,产生大批中坚骨干和专业人才,为新中国海关及其制度的建立奠定了基础。回顾根据地海关管理历史,我们需要分析特点,总结经验,其对于传承海关的红色基因,更好地推进新时代海关建设,具有十分重要的意义。

一、革命根据地的出入境管理具备海关本质特征

(一)海关的本质体现在其监管职能之中

研究海关的学者认为,海关的本质是“国家对国家间交往行为进行监督管理的机关”,并提出其中所说的“国家”不能仅仅理解为现代民族国家或主权国家,而是“有一定清晰的边界、有独立的政治、经济、文化结构及其利益内涵和取向的政治共同体”。(2)姚永超、王晓刚:《中国海关史十六讲》,复旦大学出版社2014年版,第5、9页。以此分析根据地出入境管理具备海关特征。大革命失败后,党领导人民开展武装斗争,建立起与反动统治政权完全对立、边界清晰、代表人民大众利益的红色政权,既有中央政权即1931年11月成立的中华苏维埃共和国临时中央政府,又有省或地区一级的政府。红色政权有着与反动统治完全不同的政治、经济和社会形态,以及反映民众愿望的利益取向,其颁行的税法对出入境和过境货物征收税费,具有关税征管性质,相关机构对进出境物资进行登记、检查。其中,红色政权对走私等违法犯罪活动的稽查也是现代海关监管的题中之义。由此可见,根据地出入境管理与现代海关行为存在着一致性。

(二)管理机构名称演变反映了根据地海关的发展

在土地革命、抗日战争和解放战争时期,各根据地承担出入境管理职责的机构名称并不统一。有以下三种情况:

一是接管旧海关后整合重组,以海关名称延续。如1927年11月,广东海陆丰苏维埃政府成立,接收了辖区内汕尾海关,海关名称继续沿用,“海关负责人由汕尾苏维埃政府秘书彭小杰兼任,旧职员留用”;(3)财政部税务总局编:《中国革命根据地工商税收史长编》(东江革命根据地部分),中国财政经济出版社1988年版,第11页。从1945年8月开始,山东省民主政府先后接收了威海、龙口、石岛、烟台等海关及其分支机构,后因承担了工商税收工作,名称有所变化,到1948年11月,山东省政府设立山东省进出口管理局,决定将进出口货物所征的税款改称为关税,由管理局所属海关负责征收,相关分卡和分所归属山东各地海关,至全国解放,已形成了数量众多、统一管理、有大批海关人才和骨干的解放区海关;(4)财政部税务总局编:《中国革命根据地工商税收史长编》(山东革命根据地部分),中国财政经济出版社1989年版,第86-87、448页。抗战胜利后,东北各民主政府接收了一批伪满税关,组建了人民海关,后改称关税局,1949年7月,东北行政委员会决定设立东北海关管理局,统一管理东北各口岸海关事宜,此后东北税务总局不再代管海关工作。(5)财政部税务总局编:《中国革命根据地工商税收史长编》(山东革命根据地部分),中国财政经济出版社1989年版,第448页。1949年10月起,东北海关管理局调整关税机构,剥离境内税收功能,恢复海关名称。东北全境设大连、营口、图们、安东(今丹东)、辑安(今集安)、满洲里和绥芬河7个直属关和一批分支机构。

二是突出关税职能而对相关机构称税关、税站或海关。1933年2月,中华苏区政府决定在根据地边境地势险要、水路船运便利、陆路驿运隘口地区设立关税处,有茅店、信丰、良口、均门岭等24处,统称为“中华苏维埃共和国×××关税处”,毛泽东将其称为“边境税关”。(6)“边境税关”系毛泽东在1934年1月在中华苏维埃第二次全国代表大会的报告中所用。“关税是征收赤(苏区)白区流通之税”,(7)《中华苏维埃共和国临时中央政府财政人民委员部训令(第十五号)——建立关税制度》(1933年3月17日),《红色中华》第75期,1933年5月2日。转引自财政部税务总局编:《中国革命根据地工商税收史长编》(中央革命根据地部分),中国财政经济出版社1988年版,第57页。“这种关税分为三种,由苏区运去白区的货物抽出口税,由白区运进苏区的货物抽进口税,白区与白区通商货物经过苏区边境的抽通过税。”(8)中央政府财政人民委员部:《建立关税制度宣传纲要》(1933年)。转引自财政部税务总局编:《中国革命根据地工商税收史长编》(中央革命根据地部分),中国财政经济出版社1988年版,第57页。1932年2月,湘鄂西省委在给中央的报告中称“省苏维埃在两个月前每月收入1500元的海关税,现在成立了13个海关,每月增加到15000元的收入”。(9)财政部税务总局编:《中国革命根据地工商税收史长编》(湘鄂西革命根据地部分),中国财政经济出版社1989年版,第123页。这反映了湘鄂西根据地重视关税征收,将其征收机关都统称海关。东江抗日根据地在靠近香港的梅林坳设立税站向进出香港的商人征税,后税站进一步发展,按地区成立大队及税务总站,下辖各税分站。东纵领导机关的报告充分肯定税站作用,称“1943年部队供给100%靠收税养活”。(10)财政部税务总局编:《中国革命根据地工商税收史长编》(东江革命根据地部分),中国财政经济出版社1988年版,第15-20页资料概括。

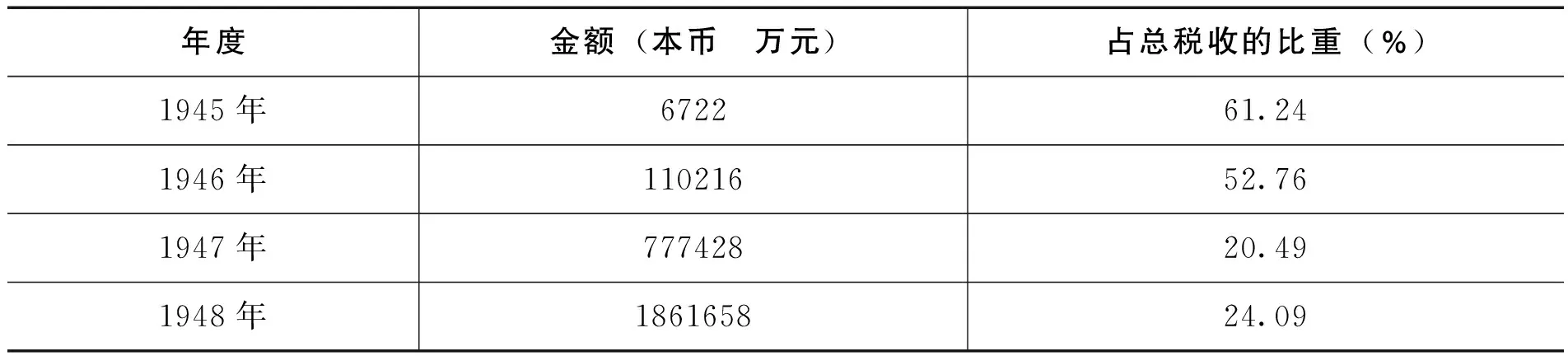

三是因存在多种税收征管及其他职能而对相关机构称税务局、贸易局、工商局等,但出入境管理是这些机构工作的重点。如土地革命时期的鄂豫皖、川陕革命根据地和抗战时期的陕甘宁边区均先后成立税务总局及其分局,川陕革命根据地征收入口税、出口税、特种税、交易税和屠宰税。陕甘宁边区征收货物税、营业税、烟酒税等。在根据地各种税收中,关税征收地位重要。陕甘宁边区在1941-1945年5年间,关税占边区税收总收入的53.41%,是边区财政的半壁江山。(11)财政部税务总局编:《中国革命根据地工商税收史长编》(陕甘宁边区部分),中国财政经济出版社1989年版,第92-93页。书中关税折实为26579石小米,应该有误,结合该书第174、195、207页数据,关税折实似应为206579石小米。据《解放日报》报道,1942年上半年关税收入占到边区税收总收入的79.8%。(12)财政部税务总局编:《中国革命根据地工商税收史长编》(陕甘宁边区部分),中国财政经济出版社1989年版,第728页。在晋绥革命根据地,通过货物税的征收控制管理出入境货物,抵制敌货倾销,货物税在边区工商各税中占有较大份额,保护和支持了边区经济的发展。

表1 晋绥革命根据地部分年份货物税征收占比情况(13)财政部税务总局编:《中国革命根据地工商税收史长编》(晋绥革命根据地部分),中国财政经济出版社1988年版,第165-166页资料整理。

(三)根据地出入境管理作为海关职能是特定历史时期的产物

中国共产党领导人民创建革命根据地,与国民党统治区域对峙并严格管理相互来往,是战争条件下的特定产物。随着革命战争的胜利推进,根据地范围扩大,这种海关管理制度被取消。解放战争初期,东北解放区各地都开征进出解放区货物的出入口税。1947年初,随着一些国统区收复成为解放区,根据中共中央东北局关于“实行一物一税制,取消各自为政的重复税卡”的指示。(14)蔡祖荣:《中国革命根据地的工商税收》,《税务研究》(增刊)总第38期,1987年5月。东北税务总局下发通知,撤销解放区内关卡,取消出入口税,规定此税只对进出解放区的境外和国统区货物征收。1948年2月,一河(黄河)之隔的陕甘宁边区与晋绥边区联成一片,为方便物流,促进经济发展,陕甘宁边区与晋绥边区颁行《陕甘宁晋绥边区货物税暂行条例》,统一关境,执行统一的税目税率。规定“凡应税货物,均依照本条例一次征收之”,明确两区内税不重征。(15)财政部税务总局编:《中国革命根据地工商税收史长编》(晋绥革命根据地部分),中国财政经济出版社1988年版,第142页。1949年4月,渡江战役后,解放区扩大,如果继续征收货物进出口税,影响各省和城乡之间物资交流,因此,1949年5月,华东财办电令华东各省区,从1949年5月下旬开始全部取消进出口货物税。根据地内取消进出口税及相应的海关管理意味着关境扩大,海关管理的着力点转向国际交往及国内部分特殊区域如港澳台,这是人民革命胜利的结果,是中国历史的巨大进步。这也从另一方面证明新民主主义革命时期,根据地海关管理产生与发展的必然性及其存在的历史短暂性、阶段性。

二、革命根据地海关管理的主要制度

新民主主义革命时期根据地海关职能任务很多,所建立的海关管理制度也很多。其中,主要包括征收关税、贸易统制和金融管控以及缉私等制度。

(一)关税征管制度

这一制度包括确定关税政策和征税原则,以及遵循关税政策原则设计、颁行税则与税率,各地对关税征收采取的方式方法等。

1.关税政策。根据地关税政策是根据党在新民主主义革命时期的路线方针政策所制定,主要是增加财政收入,支持革命战争;通过实行对货物出入境的奖励和禁限,开展对敌经济斗争,保护根据地经济发展,满足军民需要。其内涵在土地革命、抗日战争和解放战争时期由于革命对象和革命任务的变化而有所不同,有些方面也不一样。如中央革命根据地及鄂豫皖、湘鄂西等根据地的税收实行累进税制,其中鄂豫皖根据地还将这一税制用于进口税的征收,即进口税率随进口额增加而税率提高,体现出“将捐税的重担,转移在最有财产的阶级身上”的关税政策。(16)财政部税务总局编:《中国革命根据地工商税收史长编》(鄂豫皖革命根据地部分),中国财政经济出版社1989年版,第14页。到抗战时期,为贯彻党的统一战线政策,各根据地税收包括关税不再实行累进税制,其货物进出口税不论进出口额多寡,按统一的税率比例征税,这一时期的政策充分体现出合理负担、公平税负的关税征收原则。根据地的征税原则是货物出入过境只征一次,即可通行全根据地,概不重征,这一原则贯穿于新民主主义时期的各根据地。

2.税则税率。根据地货物进出口税则和税率的制定、施行,经过一个由简单到复杂、从粗放到精细的发展过程。1933年,中央苏区政府颁行《关税条例》和《关税税率表》,其进口、出口税目简单,税率变动少,而到1940年陕甘宁边区政府颁行《货物税暂行条例》,其制定的税则税目多,其中进境商品分为必需品、半必需品、非必需品、奢侈品,分别对应不同的税率,以调节货物进口。边区政府重视《货物税暂行条例》的制定,至1949年,修改10多次,使之适应形势发展,并制定配套的章程和办法。如1943年6月,为打破敌方对必需品的封锁和奢侈品的倾销,陕甘宁边区政府颁行《活动税级(率)使用规则》和《货物过境回税办法施行细则》。“活动税级”是对入境倾销的半必需品,将固定税率改为10%-30%的活动税率,即按10%的最低税率征收以争取货物入境,以30%的最高税率限制货物的倾销;过境回税是指对过境货物征收过境税时,倘若过境税率低于入境税率,则按入境税则缴款,待其出境再退还多收取的部分。(17)财政部税务总局编:《中国革命根据地工商税收史长编》(陕甘宁边区部分),中国财政经济出版社1989年版,第180-182页。这种修改与调整有利于充分发挥关税的保护作用。

3.征收方式。各根据地关税征收方式不尽相同,在发展中逐步完善。中央苏维埃临时政府颁行的《关税条例》规定对关税征收实行报关、查验、征税、发放通关凭单放行4道步骤。陕甘宁边区制定的《货物税暂行条例》规定的征管方式除上述步骤外,还增加了稽查和计税价格评定两项。其中的稽查是税务机关派员至所辖商店行栈对已放行的入境货物账务的进一步核查,有利于打击走私违法行为,而计税价格评定则是进一步规范估价审价。因此,陕甘宁边区时期的关税征收更为科学和规范。由于革命根据地处于敌人的分割与封锁之中,一些根据地海关自行征收关税,其征税方式在自我改进中逐步完善。如东北解放区辽南海关开始对出入境物资,一律实行不分进口、出口或过境,不分货物品种的“一道关税制”,统一按从价10%征收关税。(18)张均仁:《东北解放区的海关》,《海关研究》1988年第4期。1947年2月,这一不尽合理的征收方式得到改变,随着税则的颁行、报验制度的建立,辽南海关的关税征收方式由粗放转变为精细。

战争时期,关税征收大多在根据地边境,敌我交叉,五方杂处。由于敌人的袭击与破坏,加之不法商人的反抗,收税斗争尖锐复杂。1931年秋,鄂豫皖中央分局决定,成立工农赤卫军,吸收青年参加,配备武器,实行武装护税。(19)财政部税务总局编:《中国革命根据地工商税收史长编》(鄂豫皖革命根据地部分),中国财政经济出版社1989年版,第29页。1942年颁行的《华中抗日根据地财政经济政策草案》规定:“各区主力部队及地区党、地方政府应负责帮助财经机关建立其独立的、够用的护税武装。……各地党委对护税武装的政治工作,应特别加强。”(20)财政部税务总局编:《中国革命根据地工商税收史长编》(华中革命根据地部分),中国财政经济出版社1989年版,第193页。有部队保护收税,也有税务部门成立税警武装。苏北盐阜地区“当时一个县有一个税警大队,一个分局有一个中队。有一段时间,土匪在我税收沿线扰乱,商船遭到拦截,商人为避开险区,改变航线,绕道行驶,税收猛降。我们税警处一面打击土匪,一面武装护税,不取报酬”,(21)财政部税务总局编:《中国革命根据地工商税收史长编》(华中革命根据地部分),中国财政经济出版社1989年版,第193页。税警武装打击土匪,保障商船的安全和关税的顺利征收。

4.关税作用。在根据地海关管理中,关税征收占有重要地位。1933年,闽赣省苏维埃政府的筹款计划,提出闽北分区8-10月三个月的经常性收入税款,营业税占16.7%;烟叶、屠宰、酒业税占33.3%;进出口税占50%,(22)财政部税务总局编:《中国革命根据地工商税收史长编》(中央革命根据地部分),中国财政经济出版社1988年版,第59、62页。可看出关税征收之重要。华中根据地的新四军由于国民党政府在“皖南事变”前克扣军饷,事变后完全停发,其军需完全靠税收,而税收中货物进出境部分的关税占比高。据苏皖边区的淮南、淮北、苏北三地区统计,1944年货物税收入达78620万元,占税收收入的32.8%。苏皖边区第六行政区1948年进出口货物税达77058万元,占税收收入的78.9%。(23)参见《苏皖边区第六行政区专员公署1948年1至6月税收收入分类分户明细表》《苏皖边区第六行政区专员公署1948年7至12月税款统计表》。财政部税务总局编:《中国革命根据地工商税收史长编》(华中革命根据地部分),中国财政经济出版社1989年版,第81页。晋冀鲁豫边区的太行区从1940年至1945年上半年共征收出入口税款(冀钞)一亿零八百一十二万零三百八十六元,占税收收入的80.6%。(24)财政部税务总局编:《中国革命根据地工商税收史长编》(华北革命根据地部分),中国财政经济出版社1989年版,第277页。1949年,全东北解放区实际征收税款总额为75458亿元东北币,此段时间东北币与人民币的折合比率为20∶1,折合人民币为3772亿元,其中出入境税(关税)占11.57%,即为436亿元人民币。(25)根据财政部税务总局编:《中国革命根据地工商税收史长编》(东北解放区部分),中国财政经济出版社1989年版,第163-164页整理。关税对于保障革命战争供给,取得全国革命的胜利,起到了积极作用。

(二)贸易统制和金融管控制度

在根据地处于敌人军事进攻和经济封锁的残酷战争环境下,根据地政府颁布法令加强出入境管理,进行贸易统制和金融管控。根据地有海关管理职能的机构部门也承担了此类相关职责。

土地革命时期,中央根据地税关执行苏区政府法令,在入境环节查禁毒品和伪币输入,在出境环节检查“三证”,即政治保卫局签发的出境护照、货物出口许可证和现金出口证,管控耕牛、米谷等商品和现金输出。抗战时期,陕甘宁边区税局执行政府颁布的《战时管理进出口货物及过境物品暂行办法》,将进出口货物分为允许、特许和禁止三种,对允许和特许类货品,发放并检查特许证。税务部门还承担调研边区生产发展和市场需求情况,向边区政府提交贸易统制意见的职责。(26)财政部税务总局编:《中国革命根据地工商税收史长编》(陕甘宁边区部分),中国财政经济出版社1989年版,第78页。山东抗日根据地各关卡执行中共山东分局财委会于1942年发布的《关于法币问题的指示》,通过加强检查,鼓励和支持使用根据地所发行的北海银行票即北海币,使法币和伪币逐步退出根据地。解放战争时期,陕甘宁边区税务部门继续执行贸易统制政策。1947年2月起,严查美货(包括在华制造的美国纸烟)入境。对2月1日前运进的美货,须向税务机关申请登记并限期销售,之后进入边区的一律没收。(27)财政部税务总局编:《中国革命根据地工商税收史长编》(陕甘宁边区部分),中国财政经济出版社1989年版,第570页。山东解放区海关执行政府贸易统制的法令,审核经营者资质,检查相关证件,查处违反管制的走私行为。在新民主主义时期,根据地有海关管理职能的机构充分发挥职能作用,采取对敌占区禁运、限运战略物资,限制奢侈品和非必需品输入,查禁、限制伪币、法币流通等措施打击敌人,保护根据地经济发展。

(三)缉私制度

革命根据地查缉走私制度包括建立缉私机构,颁布缉私法规,加强专业缉私,采用多种方法打击走私等违法犯罪行为。

1.缉私机构。查缉走私的组织架构在土地革命、抗日战争和解放战争时期的各根据地,都有所不同。中央革命根据地的缉私是与苏区保卫工作相结合,由税关和保卫局负责,未成立专门的缉私机构。陕甘宁边区于1941年10月成立由税务总局领导的税警大队,规定其缉私职责。1943年,税警大队改为稽查大队,并颁发章程,规定各级组织和编制人数及逮捕、使用武器等,武装稽查人员为60人。(28)财政部税务总局编:《中国革命根据地工商税收史长编》(陕甘宁边区部分),中国财政经济出版社1989年版,第603-604页。山东根据地建立税警团在走私猖獗的封锁带附近查缉走私,打击资助敌人的不法商贩。华中抗日根据地在县税务局成立税警大队、中队,其中鄂豫边区还成立游击缉私队。1947年11月,针对边区走私的严峻形势,西北局成立边区缉私委员会,各分区成立缉私分会,规定边区缉私委员会可调用部队,对“一切违法走私人员,有权缉捕法办”。(29)财政部税务总局编:《中国革命根据地工商税收史长编》(陕甘宁边区部分),中国财政经济出版社1989年版,第611-612页。

2.缉私立法。各根据地政府重视缉私立法,颁行条例、规章,对缉私范围、缉私案件处理原则、走私处罚、查缉工作制度、协助缉私人员的奖励等都作出规定。其中,陕甘宁边区政府所颁行的法规数量最多,有《陕甘宁边区财政厅审批法币出境实施细则》(1941年)、《关于偷漏盐税处罚、减罚、免罚暂行办法》(1941年)、《查获鸦片毒品暂行办法》(1942年1月)、《陕甘宁边区食盐专卖条例》(1942年)、《禁止私人收集质押及私运现金出境惩罚条例》(1942年)、财政厅颁发《棉花运输及缉私办法》(1944年12月)、《陕甘宁边区税务缉私规章》(1946年)、《陕甘宁晋绥边区缉私办法》(1948年2月)、《陕甘宁晋绥边区暂行缉私规章》(1949年1月)等。(30)财政部税务总局编:《中国革命根据地工商税收史长编》(陕甘宁边区部分),中国财政经济出版社1989年版,第612、615页。晋冀鲁豫边区政府颁布的《晋冀鲁豫边区征收出入境税暂行办法》和《晋察冀边区出入口货物稽征条例》,也有打击走私偷逃税行为的规定。山东解放区在1945-1949年间,由各级行政部门和海关先后制订了《关于缉私人之奖励的决定》《山东省货物统税查验缉私暂行办法》《山东省货物统税违章漏税案件处理暂行办法》《山东省令盐运销及征税暂行章程》等查缉走私方面的文件。(31)财政部税务总局编:《中国革命根据地工商税收史长编》(山东革命根据地部分),中国财政经济出版社1989年版,第378-381页。这些缉私立法使根据地的缉私工作有章可循、有法可依,打击和震慑走私分子,保障了税收和贸易统制政策的贯彻。

3.专业缉私。在新民主主义革命时期,各根据地承担缉私职能的机构有海关、税警、工商、各关卡,还有政府贸易、保卫部门和军队等。他们注重调研,开展稽查,协同配合,取得较好的缉私成效。抗战时期,陕甘宁边区税务人员针对边区随地有路、随处可走的特点,不仅开展商家向税局报验后的固定稽查,还采用流动稽查,减少了许多由小路偷运物资的走私漏税行为。根据地还摸索创造一些缉毒办法,如衡量法:定边稽查员王光富见一已放行人员挑着一对空篓,远看两边轻重不同,便赶上前去检查,随即查处毒品50两;试探法:延市稽查张全德见一驮油商人,形色可疑,用探条向篓底一探,带出烟味,将油倒出,果系篓底两层,里藏毒品数十两;还有推理分析法:延川一稽查,见店里一位由榆林赴西安的客人,带运笤帚多把,他奇怪笤帚并非贵重物品,何须带运这么多,当即检查,发现笤帚把内是中空的,其中装满了毒品。(32)财政部税务总局编:《中国革命根据地工商税收史长编》(陕甘宁边区部分),中国财政经济出版社1989年版,第619-620页。解放战争时期,图们、辑安海关设立关警队,重点查缉鸦片走私进口和粮食走私出口。关警队昼夜巡逻,在边境要道堵截走私,还和公安边防部队组成江防缉私小组,分片包干,到沿江沿边各村,发动群众组成民兵自卫队,给走私分子以严厉打击。仅1949年辑安关区就查获走私鸦片119千克,缉私案件1086起,私货116.9万元,其中毒品案件占86%。(33)《长春海关志》编委会编:《长春海关志》,吉林摄影出版社2000年版,第129页。

4.多种方式缉私。一是宣传发动群众。抗战时期,淮北根据地由“(税局)分所长、乡长、乡中队长、乡农救会主任共同组织”游击检查小组,在各交通要道开展护税缉私。(34)财政部税务总局编:《中国革命根据地工商税收史长编》(华中革命根据地部分),中国财政经济出版社1989年版,第196页。解放战争时期,西北财经办事处要求各级政府向群众宣传、解释税收条例,由各级区乡政府领导群众及民兵、游击队去检查或扣留可疑的走私商人,报告税局处理。(35)财政部税务总局编:《中国革命根据地工商税收史长编》(陕甘宁边区部分),中国财政经济出版社1989年版,第620-631页。山东省工商总局于1948年指示缉私工作“必须在陆地边沿上广泛发动与组织群众,在海口应组织海员码头工人及小车工人参加缉私”,做到“个别的秘密告发与广大群众的普遍检查相结合,武装公开(缉私队、武工队、民兵等)缉私与群众秘密缉私相结合”。(36)财政部税务总局编:《中国革命根据地工商税收史长编》(山东革命根据地部分),中国财政经济出版社1989年版,第376页。二是联合缉私。山东解放区海关同部队、工商、税务、进出口局等部门紧密配合,在进出解放区的交通要道及附近集市建立缉私网。东北税务总局于1947年与东北铁路管理总局制定了《联合检查客运货运之规定》,“凡委托路局代运之应税货物时,如无税票,路局不予承运,在铁路沿线重要车站、仓库及候车室,税务机关可派员进行税务检查或办公。”(37)东北税务总局和东北铁路管理总局《联合检查客运货运之规定》,1947年2月。财政部税务总局编:《中国革命根据地工商税收史长编》(东北解放区部分),中国财政经济出版社1989年版,第127页。这些缉私联动,能够及时交流互通信息,形成合力,有效打击偷税漏税、逃避贸易统制的走私违法。三是实施缉私奖惩。陕甘宁边区规定:“凡工作人员及人民査获偷税者,得于罚金内提5%至10%奖勉之”,“如私行包揽税收或庇护漏税者,得送司法机关法办”。(38)财政部税务总局编:《中国革命根据地工商税收史长编》(陕甘宁边区部分),中国财政经济出版社1989年版,第160页。在华中革命根据地,各地对于没收的违禁物品和违章罚款,对于检举密报的机关和个人,规定的奖金提成比例和分配方法各不相同。淮南津浦路西根据地对机关、部队或群众实行分成提奖:“没收变价及罚款,除七成解库外,其余三成提充奖金。分配办法:1.政府税收机关自行缉获者,所提奖金全部归缉获机关。2.由民众或地方武装缉获,交由政府或税收机关处理者,三成奖金全部提给缉获人。3.经人告密因而缉获者,提奖2/3给告密人,1/3给缉私机关。”(39)《淮南津浦路西各县联防办事处处理没收罚款及提奖暂行办法》(1943年1月10日)。转引自财政部税务总局编:《中国革命根据地工商税收史长编》(华中革命根据地部分),中国财政经济出版社1989年版,第230页。而苏皖边区第九专区奖金的提取比例最低,对于财经工作人员不提奖。“不论个人、团体(财经工作人员除外),一律以应纳税额总数25‰提出,作为奖金。”(40)《苏皖边区第九行政区投税缉私奖惩暂行办法》(1947年6月21日)。转引自财政部税务总局编:《中国革命根据地工商税收史长编》(华中革命根据地部分),中国财政经济出版社1989年版,第230页。

三、革命根据地海关管理的特点

革命根据地的海关管理贯彻党在新民主主义时期的路线、方针、政策,适应残酷、艰苦的战争环境,在土地革命时期起步,在抗日战争和解放战争中发展。具有以下特点:

(一)独立自主性

蒋介石所建立的南京国民政府对列强妥协退让,不仅承认晚清遗留的部分不平等条约继续有效,还签订了新的不平等条约,其统治区海关继续由外国人担任首脑,掌控关政,虽颁行《国定进口税则》,但从制定过程和内容上看,仍受外力掣肘,不能充分保护中国的经济和民族工业。

中国共产党成立初期就提出了以废约反帝为内涵的国家独立和民族解放的革命纲领,坚持推进了反帝反封建除军阀的大革命。党提出了收回海关主权的主张,并领导群众开展争取关税自主的民族解放斗争。在建立根据地海关及其制度中,中国共产党坚定地维护国家主权和利益,从土地革命时期苏维埃临时中央政府设立税关,到抗战时期成立陕甘宁边区税务局;从1928年海南琼崖苏维埃政府经济委员会自主颁布税收条例,到1940年华中根据地首次颁行《苏常太经济委员会暂行税则》,再到1947年东北行政委员会颁行解放区统一的《出入口货物税暂行条例及施行细则》;从30年代初湘鄂西苏维埃政府在长江边设立海关对外国商船及其货物征税,到40年代东江根据地在靠近香港的梅林坳设立税站对进出香港办货商人收税,(41)财政科学研究所编:《革命根据地的财政经济》,中国财政经济出版社1985年版。转引自孙文学主编:《中国关税史》,中国财政经济出版社2003年版,第335页。中国革命根据地海关管理大权包括机构及人事、关税政策、税率以及实际征税、监管等,均掌握在代表人民利益的民主政府手中,不受外国的干涉与控制,一洗反动统治下近代中国海关受不平等条约束缚之耻辱,体现了新民主主义革命的彻底性。1934年1月,毛泽东在第二次全国苏维埃代表大会所作的报告中阐述根据地征收关税的自主性:“是以按照苏区的需要程度统制货物的进出口为目的,因此税率有完全免税的,有高至100%的。在中国境内,只有苏维埃实行了完全自主的关税制,不受任何外国政府的干涉,一切货物在边境税关纳税之后通行全苏区,无第二次之征税,一扫国民党厘金关卡层层抽剥的虐政。”(42)毛泽东在“二苏大”上的报告(1934年1月),财政部税务总局编:《中国革命根据地工商税收史长编》(中央革命根据地部分),中国财政经济出版社1988年版,第62-63页。

(二)集中统一性

中国革命是在一个经济发展不平衡并且极其落后的半封建半殖民地的国家,通过战争进行,其具有间断性、流动性、地区性和集中统一性。各个时期革命形势变化很大,各根据地建立和存在的时期长短不一,区域状况、经济状况等差别很大。海关及其管理因革命武装力量的存留和战事胜败而兴衰,随政权转移而流动。战时各根据地高度分散,海关管理必须且也只能因地制宜,制定适合本地区特点的规章制度,并随形势变化而调整。如抗战时期,陕甘宁边区、山东、华中和华北等抗日根据地都开征进出口货物税,其税种、税则、税率都自行制定,存在不同之处。陕甘宁边区的货物税包括货物入境、出境、过境税和产地税等,山东和华中抗日根据地的进出口货物税则没有产地税。这些根据地都利用高关税限制奢侈品入境,但所确定品种不同,税率不一。如纸烟在陕甘宁边区属于奢侈品,进口税率40%;(43)财政部税务总局编:《中国革命根据地工商税收史长编》(陕甘宁边区部分),中国财政经济出版社1989年版,第185页。山东抗日根据地规定的奢侈品包括化妆品、海味参燕、糕点糖果等17种,其入境税率中,化妆品、海味参燕为100%,糕点糖果为50%;(44)财政部税务总局编:《中国革命根据地工商税收史长编》(山东革命根据地部分),中国财政经济出版社1989年版,第104页。华中抗日根据地将香烟及化妆品列为非必需品,入境税率12%-15%。(45)财政部税务总局编:《中国革命根据地工商税收史长编》(华中革命根据地部分),中国财政经济出版社1989年版,第90页。1942年,山东抗日民主政府还从根据地本身被敌方分割、封锁的特点出发,对各区域实行“统一领导,分散经营”的财政体制,赋予各地可制定适应本地商品情况的税则税率和实施细则。胶东行署于1943年4月制定税则,根据胶东环境与经济条件,对根据地必需品与非必需品的出入境税率加以修改,以照顾民众生活需要。(46)财政部税务总局编:《中国革命根据地工商税收史长编》(山东革命根据地部分),中国财政经济出版社1989年版,第126页。鲁中区则将进出口货物“按必需品、非必需品、通用品、奢侈品,分成禁止、奖励、允许、专卖四种规定税率”。(47)财政部税务总局编:《中国革命根据地工商税收史长编》(山东革命根据地部分),中国财政经济出版社1989年版,第42页。华北的冀太联办1941年6月颁布《贸易暂行条例》,将敌占区与晋冀鲁豫边区的贸易视为出入口贸易,根据各种货物对根据地利害轻重程度分为免税、许可、限制和禁止出入口货物等。(48)财政部税务总局编:《中国革命根据地工商税收史长编》(华北革命根据地部分),中国财政经济出版社1989年版,第221页。

各根据地制定的海关管理制度虽有差异,但都是党领导下为同一目标而进行共同战斗的不同阵地。党的路线、方针、政策使根据地各项工作包括海关管理统一起来,能够分而不散,既有集中统一,也有因地制宜。抗战胜利前夕,华中根据地扩大,依军事形势分为8个军区,每一军区成为华中统一指挥下的战略单位,为解决辖区大,经济发展不同,各地财政苦乐不均的问题,1945年6月,中共华中局批转《华中财经会议关于各地区物资补税问题之决定》,其要点主要是均衡各地关税收入,协调根据地的贸易保护。如规定淮南对淮北出口南下过境产品补税,按淮北税额补征50%;淮北出口物品换回之物资,经淮南运往淮北,在淮南按其税率缴纳进口税,到淮北按淮南税额补征50%;苏中对苏北出口南下过境之物资,凡补税物品,均暂按苏中税率补征40%;淮海物品经淮北、淮南过境出口时,淮北、淮南可按其原出口地(淮海)税额补征25%。(49)财政部税务总局编:《中国革命根据地工商税收史长编》(华中革命根据地部分),中国财政经济出版社1989年版,第91-92页。

(三)群众参与性

与旧海关的衙门作风、“精英管理”不同,“我们的关是设在群众身上,设在群众的注意监视之下”。(50)参见胡仁奎1940年8月在《边区导报》发表的《贸易与汇兑》,胡仁奎时任晋察冀边区行政委员会副主任,1953年1月任新中国海关总署副署长。转引自财政部税务总局编:《中国革命根据地工商税收史长编》(华北革命根据地部分),中国财政经济出版社1989年版,第48页。相信和依靠群众是各革命根据地税关、海关的一大特色,是海关管理的成功之道。第一,宣传教育群众。中央革命根据地财政部印发《建立关税制度宣传纲要》,各根据地尤其是华中民主政府及各地税收分卡经常开展税法宣传等,(51)财政部税务总局编:《中国革命根据地工商税收史长编》(中央革命根据地部分),中国财政经济出版社1988年版,第120页;财政部税务总局编:《中国革命根据地工商税收史长编》(华中革命根据地部分),中国财政经济出版社1989年版,第192页。使民众认识民主政府的税收包括关税是为了人民长远的根本利益,从而自觉遵章守法纳税。第二,维护人民大众的利益。根据地以人民大众的利益为出发点制定政策、规章。如关税“一次征收,税不重征”;关税税率对必需品的低税、免税;外贸统制中对根据地生产的保护等,都符合民众的愿望和利益需求。第三,开展群众性护税缉私。抗战时期山东根据地税务干部参加群众工作,帮助开展减租减息,赢得群众支持,主动帮助缉私;(52)财政部税务总局编:《中国革命根据地工商税收史长编》(山东革命根据地部分),中国财政经济出版社1989年版,第376页。解放战争时期,华中根据地开展群众性护税运动。“干部带领,日夜查税”,其中海东区民兵、妇女、儿童参与,“几乎把农村中的大多数群众均卷入护税的热潮”。(53)财政部税务总局编:《中国革命根据地工商税收史长编》(华中革命根据地部分),中国财政经济出版社1989年版,第49页。第四,实行缉私奖励。各根据地实行群众普遍性检查与个别告发相结合,建立公开的群众缉私组织和秘密发展情报网相结合,对提供缉私情报、参与缉私的群众,以缉私的罚没额为依据给予提成奖励,以此调动群众缉私积极性。群众的广泛参与推进了各项监管的实施,减少了走私与逃税现象。

(四)职能多样性

根据地海关工作的着眼点是“一切为了前线”“支援人民战争”,其职能不仅有传统意义上的监管、征税、缉私等,还开展检验检疫,直接参与贸易,并拿起武器投入战斗及各种支前工作。其中,有些根据地开展了检验检疫工作,如中央革命根据地关税处在边界对来往牲畜进行检疫,防止了当时国民党统治区和革命根据地之间的瘟疫蔓延扩散。东北解放区成立中苏联合化验室,培训人员,对中苏“以货易货”贸易的货物进行检验,这反映了检验检疫与海关管理的渊源。为了打破敌方经济封锁,发展贸易成为政府包括海关工作的重要任务。从土地革命时期中央苏区大力开展“赤白”贸易,运用税收政策扩大必需品入境和土特产及剩余物资出境,到抗战时期陕甘宁边区对重要的出口物资实行统销,争取贸易优势,再到解放战争时期,山东和东北解放区利用优越的地理条件扩大对苏联、朝鲜等国家和香港等地区的海上贸易,海关都积极作为,既对进出境物资实行严格的管制,保护区内生产与经济,又支持贸易便利和促进商贸往来,有时还直接参与贸易活动。

(五)政治觉悟性

根据地海关管理是一项特殊的工作。在党的教育培养下,广大海关人胸怀理想信念,充分认识自己的使命,虽不战斗在一线,没有承担打败敌人的任务,但征收关税、把守根据地经济大门的职责直接影响根据地的生存,关系革命的成败;根据地海关管理虽然是经济工作,但是在战争年代革命者必须随时准备投入战斗。中央革命根据地筠门岭关税处人员在第五次反围剿战斗中,被敌人包围,经殊死搏杀,大部分人员壮烈牺牲。汀洲关税处主任黄石生在红军撤离后,为保护税款而四处转移,后不幸被敌抓获,他受尽酷刑仍坚不吐言,被敌人杀害。(54)顾明、周宁:《井冈“税”月 薪火相传》,《中国税务报》2019年9月17日。1931年至1933年在鄂豫皖根据地,就有汪学书、尹良太、卢光金、肖永元、郑遵赛、郭继宏、黎本清等共计108名税务人员牺牲,其中3人系税务总局局长、负责人。(55)财政部税务总局编:《中国革命根据地工商税收史长编》(鄂豫皖革命根据地部分),中国财政经济出版社1989年版,第30、31、40页。华中根据地在抗日战争和解放战争时期,牺牲的税务工作人员计886人,其中江苏464人、湖北157人、安徽154人、河南76人、浙江35人。在牺牲人员中税务所、卡以上干部259人,占牺牲人员的34%。江苏启东一县就牺牲43人。(56)财政部税务总局编:《中国革命根据地工商税收史长编》(华中革命根据地部分),中国财政经济出版社1989年版,第269页。抗战时期,定远县永康税检分局刘府分所所长康健,1941年在武店集上收税被鬼子抓去,英勇不屈,鬼子向他连砍三刀,他都不跪,最后壮烈牺牲。鄂豫边区税务总局天汉第一分局稽查长程明学,在稽查所遭顽匪袭击时奋勇抵抗,以身殉职。(57)财政部税务总局编:《中国革命根据地工商税收史长编》(华中革命根据地部分),中国财政经济出版社1989年版,第269-270页。

根据地海关管理工作是一种特殊的职业,艰苦奋斗、不讲报酬、不计得失是这一职业的基本要求。在中央革命根据地,无论是中央税务局领导还是基层税关人员,一律没有薪饷,月终仅有少量的伙食分作零用钱。本地干部还要自带米、衣裤、被褥来办公,外地工作人员每天仅供给0.75斤大米和3-5分钱菜金。为节约开支,税关干部节省笔墨纸张,不需写小字就用差笔,起草稿件就用纸头,信封用废纸来做,还把包糖果等副食品的纸、包中药的纸拿来当作书写纸,甚至在清明节前后到坟地上捡草纸。1934年3月,中央政府各部预算开支仅2831元,其中财政部仅为334元。在临时中央政府发起的节省运动中,税关干部宁可以野菜、红薯充饥,也要每日节省二两米以支援红军。一年四季锅里难得见荤腥,碗里难得见油花。没有盐吃,就刮老墙土、挖地脚泥,送到硝盐厂熬硝盐,吃起来又苦又涩,难以下咽。茅店关税处税员陈水北回忆:“一次我们从船里背盐上岸,由于长期缺盐腿发软,年轻人背一包四五十斤的盐都很吃力,我们拄着木棍爬行,累得满身出冷汗,但是我们没有吃一粒盐。想想前方作战的红军,想想医院里的许多伤员,对这些盐我们动都不敢去动。”(58)海关总署:《海关红色档案故事:沿着苏区税关足迹 追寻红色海关精神》,http://www.customs.gov.cn/customs/xwfb34/302425/3674872/index.html。

革命根据地海关是经受考验的战斗集体,他们打不散,拖不垮,在困难条件下坚持斗争。1947年,国民党军重点进攻延安和山东解放区,解放军主动撤离,陕甘宁边区税务局和山东解放区海关面临最困难的时期,为节省开支,两地税收机关进行精简,许多税务干部被遣散回家。然而,许多税务干部坚定勇敢,他们没有分散回家,而是积极参加游击队和工作队,坚持与敌斗争。陕甘宁边区原陇东分区合水县税务局局长王希侠回忆:“合水被敌占领后,我们将税票用驴驮上,管理员和稽查员都背上枪,与银行编成一个游击队,既是一支武装队伍,又是一支流动收税的队伍,……一次遇上国民党军队,本来我们是搞经济工作的,编的是游击队,那次把我们调上去,和国民党军硬打,还是顶住了,战斗中,城关所长还负了伤。”(59)财政部税务总局编:《中国革命根据地工商税收史长编》(陕甘宁边区部分),中国财政经济出版社1989年版,第115页。有的直接参加地方游击队或投入支援前线的战斗,如镇原县税务局副局长祁秀山撤退时,主动设计土地雷一颗,炸死敌人1名,炸伤2人。(60)财政部税务总局编:《中国革命根据地工商税收史长编》(陕甘宁边区部分),中国财政经济出版社1989年版,第487页。山东解放区一些城市被敌攻占,海关人员就与所在市银行、工商、盐务、贸易部门合编或单独成立武装经济工作队(简称“经工队”),保护边缘的检查站、税务所,与敌周旋,查缉走私,封锁敌人。正是一大批具有高度政治觉悟的海关人,以对革命、对人民解放事业必胜的信念,敬业奉献,不怕牺牲,在革命战争年代推动了根据地海关的发展。

四、结语

革命根据地海关管理是党在战争时期领导政权和经济建设不可或缺的重要组成部分,在海关发展的历史长河中也具有独特的地位。中国革命根据地建立在分散孤立和经济落后的农村,被敌封锁、分割、包围。加强出入境管理,对人流、物流进行控制,以经济手段征收关税,以行政手段限制或禁止重要物资的进出,有利于筹措必要的资金,充裕财政,有利于保障军需民用,促进根据地经济的运转与发展,以赢得革命战争的胜利。土地革命时期,中央苏区政府在建立税关的训令中强调:“关税是调节进出口货物,促进经济发展的重要武器,又是国家财政的主要收入之一”,(61)财政部税务总局编:《中国革命根据地工商税收史长编》(中央革命根据地部分),中国财政经济出版社1988年版,第28页。该训令直接反映了包括关税征收在内的海关管理工作的重要性。

革命根据地建立的红色政权是人民当家作主,因此所实行的各项海关管理工作从根本上维护人民的利益。无论是确定关税税率高低,规定革命根据地内关税不重征,还是界定限制、禁止出入商品的品种,以及贯彻群众路线的工作方式,都充分反映革命根据地海关管理的人民性。这与历史上封建统治阶级以压迫和剥削人民大众为目的而实行的海关管理具有本质区别,革命根据地海关管理以其鲜明的阶级性翻开了中国海关历史发展新的一页。

革命根据地海关管理工作的经验为新中国海关制度的建立提供借鉴。各革命根据地在打破敌人军事进攻和经济封锁的艰苦斗争中,不断探索创新,其施行的监管、税收、缉私等制度从无到有,从分散到相对集中,从简单粗放到规范完备,为新中国海关及其制度建立奠定了基础。其中,尤以陕甘宁边区政府实施的各项海关管理经验最为丰富。边区政府成立税务机构,在出入境货物征税、外贸统制及缉私等管理上创新发展,工作成效显著,其中货物进出口税立法就经过了数十次的修改与完善,较好地发挥出关税保护经济、增加财政收入的作用。正如毛泽东所说:“陕北是我们一切工作的试验区。”(62)《毛泽东选集》第3卷,人民出版社1996年版,第297页。陕甘宁边区政府推进的海关管理,为新中国海关尤其关税制度的建立做好了各方面的准备。

革命根据地海关的红色基因是新时代海关建设的宝贵财富。红色政权中的海关在长期艰苦的斗争中发展壮大。革命根据地海关前辈们胸怀理想信念,发扬不计得失、不怕牺牲、前赴后继的精神,投入血与火的战斗,保证了革命战争时期海关各项任务的完成,他们的精神贯穿于新民主主义革命的整个时期,这是海关宝贵的精神财富。新时代的海关人要传承这种红色基因,坚决听从党的领导和指挥,发扬艰苦奋斗的革命精神,与时俱进,开拓创新,为实现中华民族伟大复兴的中国梦而努力奋斗。

猜你喜欢

中国设备工程(2023年21期)2023-12-12

山西财税(2020年6期)2020-02-22

汉字汉语研究(2020年4期)2020-02-01

郭沫若学刊(2019年3期)2019-10-12

郭沫若学刊(2019年3期)2019-10-12

知识经济·中国直销(2017年3期)2017-04-16

商(2016年23期)2016-07-23

学习月刊(2016年4期)2016-07-11

学习月刊(2015年18期)2015-07-09

学习月刊(2015年10期)2015-07-09