大数据税收征管能够缓解企业税负粘性吗

2023-07-21 16:12:02邓菊秋杨加裕杨春宇

贵州财经大学学报 2023年4期

关键词:企业税负

邓菊秋 杨加裕 杨春宇

摘 要:基于2008~2016年上市公司数据,借助“金税三期工程”在全国逐步试点作为准自然实验,运用双重差分法探究大数据税收征管对企业税负粘性的影响及作用机制。结果表明:大数据税收征管能够有效缓解企业税负粘性,这种缓解效应在民营企业、市场化程度较高地区的企业以及财政创收压力较小地区的企业中较为突出。机制检验发现,大数据税收征管通过减少征纳双方信息不对称、规范税务机关征税行为、切实落实税收优惠政策等路径可有效缓解企业税负粘性。此结论可为持续完善税收信息化建设、进一步优化税收营商环境和实施新的减税降费政策提供理论支撑和经验证据。

关键词:大数据税收征管;金税三期;企业税负;企业税负粘性

文章编号:2095-5960(2023)04-0063-09;中图分类号:F810;文献标识码:A

一、引言与文献综述

李克强总理在2019年两会上指出,减税降费要向征管提升要空间,减税降费需要高质量税收征管保驾护航。国家税务总局局长王军指出,要想方设法把名义税率降下来,想方设法把实际征收率提上去。这对我国税收征管水平提出了更高的要求,需要通过加强税收征管,提高征管效率,减少税收流失,腾出空间给依法纳税的企业减税。在此背景下,国家税务总局推出的“金税三期”大数据税收征管系统实现了我国税收征管能力的大幅提升。作为国家电子政务“十二金”工程之一,金税三期大数据税收征管系统(后称金税三期)以税务端数据、企业端数据、政府部门共享数据、互联网涉税数据等海量数据为基础,以大数据、云计算等新一代信息技术为依托,通过对涉税信息的比较、分析、交叉核对和挖掘,实现了对税源多方位深层次的监控。然而,已有研究一方面肯定金税三期在打击偷逃税方面起到的积极作用,另一方面也指出金税三期通过抑制企业避税削弱企业的减税获得感,呈现出“减税难降负”的局面。[1]金税三期对企业税负是否存在积极的政策效应?客观地评价金税三期的政策效果对于深化税收征管制度改革,强化减税降费政策红利,进而激发市场主体活力,助力经济社会高质量发展有着重要意义。

现有文献普遍认为,金税三期工程的实施是我国迈入大数据税收征管的重要里程碑。众多学者对金税三期的实施效果进行了研究,形成了丰富的研究成果。现有研究基于信息不对称理论,肯定了金税三期提升征管效率、打击偷逃税行为进而保障税收收入的作用。金税三期显著提升了我国税收信息化水平,压缩了企业的避税空间[2],提高了纳税遵从度[3],实现了“应收尽收”。此外,部分学者探究了金税三期的“外溢效应”。金税三期提升了企业财务报告质量[4],提高了数据源的信息透明度[5, 6]。在此基础上,金税三期能够提高企业会计稳健性以及降低企业审计费用。[7,8]也有部分研究指出,金税三期在促进企业对外投资、抑制企业过度投资方面发挥着积极作用。[9,10]针对金税三期对企业税负的影响,学术界存在不同的看法:吉赟和王贞认为金税三期实施后显著增加了企业税负;[11]樊勇和李昊楠、李艳等则认为,金税三期实施后,企业税负并无显著变化;[12, 13]张克中指出,国家大力实施减税降费政策背景下,金税三期通过抑制企业避税削弱了企业的减税获得感。较为遗憾的是,鲜有文献揭示以金税三期工程为代表的大数据税收征管对企业税负痛感带来的积极意义,这不利于提高纳税人对加强税收征管的认可度和遵从度。

税负粘性是衡量企业税负痛感的新视角。[14]税负粘性是指企业经营业绩下降时企业税负下降幅度要小于企业经营业绩上升时企业税负上升幅度,税负相较于经营业绩变动表现出来粘性特征。[15, 16]税负粘性在经济下行时期则体现为:企业的利润减少,而税负没有相应幅度的减少。从长期来看,基于直观推断,大数据税收征管能够减少征纳双方的信息不对称、规范征税行为和落实税收优惠政策。那么,究竟大数据税收征管是否能缓解企业的税负粘性呢?大数据税收征管能否为降低企业名义税率提供现实路径?本文以此为导向进行研究,从微观视角出发,将金税三期在全国逐步试点作为准自然实验,结合2008~2016年上市公司的微观数据,探究大数据税收征管对企业税负粘性的影响,以期为我国推进金税工程四期建设和实施新的减税政策提供理论借鉴。

二、理论分析与研究假设

近年来,众多学者提出税负粘性这一概念,并把它作为诠释企业税负痛感的新视角。国家大力实施减税降费政策,企业税负下降的幅度却很小,获得感不强,呈现出“减税难降负”的局面。经济下行时,税负粘性表现得尤为突出,与我国的税收工作制度有着较密切关系。我国长期以来实行税收计划征管体制,税务总局根据政府的税收计划层层下达征税指标,各级税务部门都要努力完成税收计划。[17]由于税收信息化水平较低,税收计划的编制不够科学。并且,税收计划具有“棘轮效应”。通常是在上一期已完成的数据基础上增加适当比例。[19]因此,税收计划时常与经济状况不匹配。经济不景气时,企业的会计利润大幅减少,理论上政府的税收收入也要大幅减少。然而,各级税务部门为完成税收计划,会将计划指标分解到辖区内的企业。税务机关会通过加大税收稽查力度、严格把关进项税的抵扣条件、提高税收优惠认定门槛等措施提高税收收入。甚至部分地区出现了强行摊派、征“过头税”等现象。[18]因此,经济下行期,企业的会计利润下降,企业税负下降受阻,形成了企业税负粘性。

信息化技术赋予税收征管新动能。金税三期大数据税收征管系统全力推进税收征管的信息化、便捷化和高效化。相比于金税一期和二期,大数据税收征管系统大量运用大数据、云计算等技术手段,实现了涉税信息监管能力的飞跃。结合企业税负粘性的成因,本文认为,大数据税收征管将从以下三个方面影響企业的税负粘性:

一是减少涉税信息不对称性。大数据税收征管实施前,税收信息化落后使得涉税信息不对称问题凸显。征税机关在征纳双方的博弈中处于弱势地位,无法准确掌握真实的税源信息,难以有效遏制纳税人的偷逃税行为,税收征收率偏低。经济景气时,未能实现税收应收尽收;在经济下行时,只得将税收计划分解给企业,通过加大稽查力度、抵扣难度等方式提高税收收入,进而加剧企业税负粘性。[20]大数据税收征管实施后,征纳双方信息不对称问题得以改善,税务机关对于税源掌控力度随之加强。[3, 7]税收部门以海量财税数据为基础,以大数据等新一代信息技术为依托,通过对涉税信息的比较、分析、交叉核对和挖掘,实现了对税源多方位深层次的监控,能够更为全面、及时地掌握涉税信息,增加企业偷逃税的边际成本,进而提高企业纳税遵从度,确保税收收入。在此基础上,大数据税收征管能够有效缓解企业的税负粘性。一方面,经济上行期间,金税三期确保了税收收入应收尽收,充足的税收收入能够有效缓解经济下行时的税收压力,从而避免将此压力传导给企业,缓解企业下行期的税负粘性。另一方面,大数据税收征管保障了国家税收收入的合理增幅,减少了落实减税降费的阻力,为合法经营的企业打开减税空间,最终降低企业的税负粘性。

二是规范税务机关的税收执法行为。大数据税收征管能够为依法治税提供强有力支撑,实现法治思维、内部控制和规范执法的统一。[21]大数据税收征管实现了税收执法由结果监督到过程控制的跨越,所有税收业务全部纳入“金三”系统,对税收业务采取链条式管控。[22]《税收征管法》等税收法律、法规被嵌在“金三”的设置流程中,该系统依法依规明确税务机关工作人员的职责和权限,自动拦截越过流程的操作,解决了“谁来做、怎么做、什么不能做”的问题。并且,依托信息技术对于业务流程进行痕迹管理,实现处理流程有跟踪,解决了“做得怎么样”的问题。因此,大数据税收征管实施后,能够有效规范税务工作人员的税收执法行为,避免税务工作人员为完成税收计划而突击收税、寅吃卯粮等行为,继而缓解企业的税负粘性。

三是切实落实税收优惠政策。税收优惠政策的落实程度取决于办税成本、纳税人认知程度以及税务机关执行效率等方面。[12]首先,金税三期实现了事项办理精简化,从而大幅压缩企业办税成本。税收遵从理论指出,税务机关应当通过不断优化纳税服务,降低纳税人的纳税遵从成本。大数据税收征管将信息化建设与纳税服务有机结合,实现了在线申报、在线申请、网上办税缴费。纳税人只需在办税系统提交相关涉税申请,部分税务登记就可以在网上实现,大大降低了办税和申请税收优惠的成本。[23]其次,大数据税收征管提升了纳税人对税收优惠的认知程度,实现了由“人找政策”转变为“政策找人”。随着税务机关逐步加强对金税三期的利用,多个省份的税务局已开发税收优惠政策智能检索推送系统。通过自动抓取金税三期核心征管系统数据,并将系统数据与税收优惠政策信息对接,将纳税人减免税流程、未来可享受减免税项目和减免税额清晰展示给纳税人。[24]确保纳税人对优惠政策的应享尽享。最后,大数据税收征管提升了税务部门工作人员对税收优惠政策的执行效率。[25]对税务机关而言,税收优惠政策频繁变化,新旧政策更替时不容易把握政策。大数据税收征管系统上线后,将税收优惠规则嵌入到税收征管系统当中,压缩税务机关的自由裁量权,能够更好地保障纳税人的合法权益。

故本文提出假设H1:大数据税收征管能够缓解企业的税负粘性。

三、实证研究设计

(一)实证模型

金税三期分批试点、逐步实施的特征使得金税三期具有“准自然实验”的性质。本文充分利用试点政策在时间和地区两个层面上的差异,采用双重差分的方法,以识别大数据税收征管对企业税负粘性的影响。具体的实证模型构建如下:

2.解释变量

本文的核心解释变量为金税三期虚拟变量(GTP),用以刻画大数据税收征管。借鉴樊勇和李昊楠的研究,若企业注册所在地在第t年试点金税三期后,GTP赋值为1,否则為0。本文选择各地区“金税三期”单轨上线的节点作为试点时间,同时与多数研究一致,将下半年实施的地区视为下一年度开始试点。① ①“金税三期”试点可设定为:2013年在重庆上线;2014年在山西、山东上线;2015年在广东、河南和内蒙古上线;2016年在河北、宁夏、贵州、云南、广西、湖南、青海、海南、西藏、甘肃、安徽、新疆、四川、吉林等14省、自治区上线。

3.控制变量

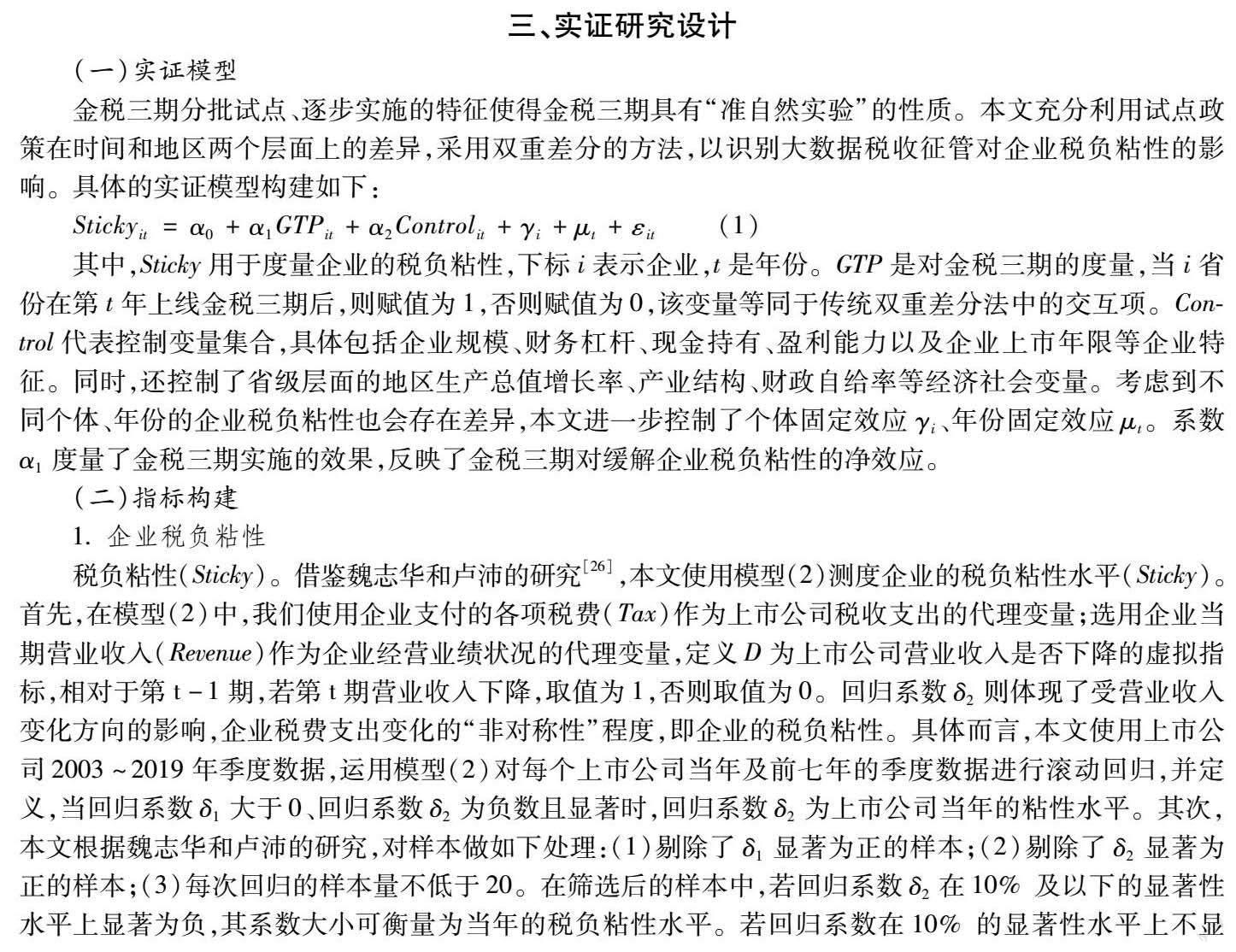

本文控制了一系列的企业特征变量,具体包括企业规模(Size)、资产负债率(Lev)、现金持有量(Fcf)、盈利能力(Roe)和企业上市年限(Age)。同时,为了有效捕捉区域经济社会因素对企业税负粘性的影响,本文还控制了省级层面的经济发展水平(Rgdp)、地区产业结构(Indus)、财政自给率(Srzc)。相关变量的定义见表1。

(三)数据说明

本文的数据主要来源于国泰安CSMAR数据库,企业适用的法定所得税率来源于Wind数据库,宏观数据来源于《中国统计年鉴》。由于金税三期自2008年正式启动,于2013年开始试点,最终于2016年在全国全面推广,因此,本文将样本期间设定为2008~2016年。同时,对数据作如下处理:(1)删除ST、*ST、SST股的企业;(2)删除实际税负大于1小于0的样本;(3)删除适用法定税率缺失或为0的企业;(4)对连续变量进行了上下1%的缩尾处理(详见表1)。

四、实证结果与分析

(一)回归结果

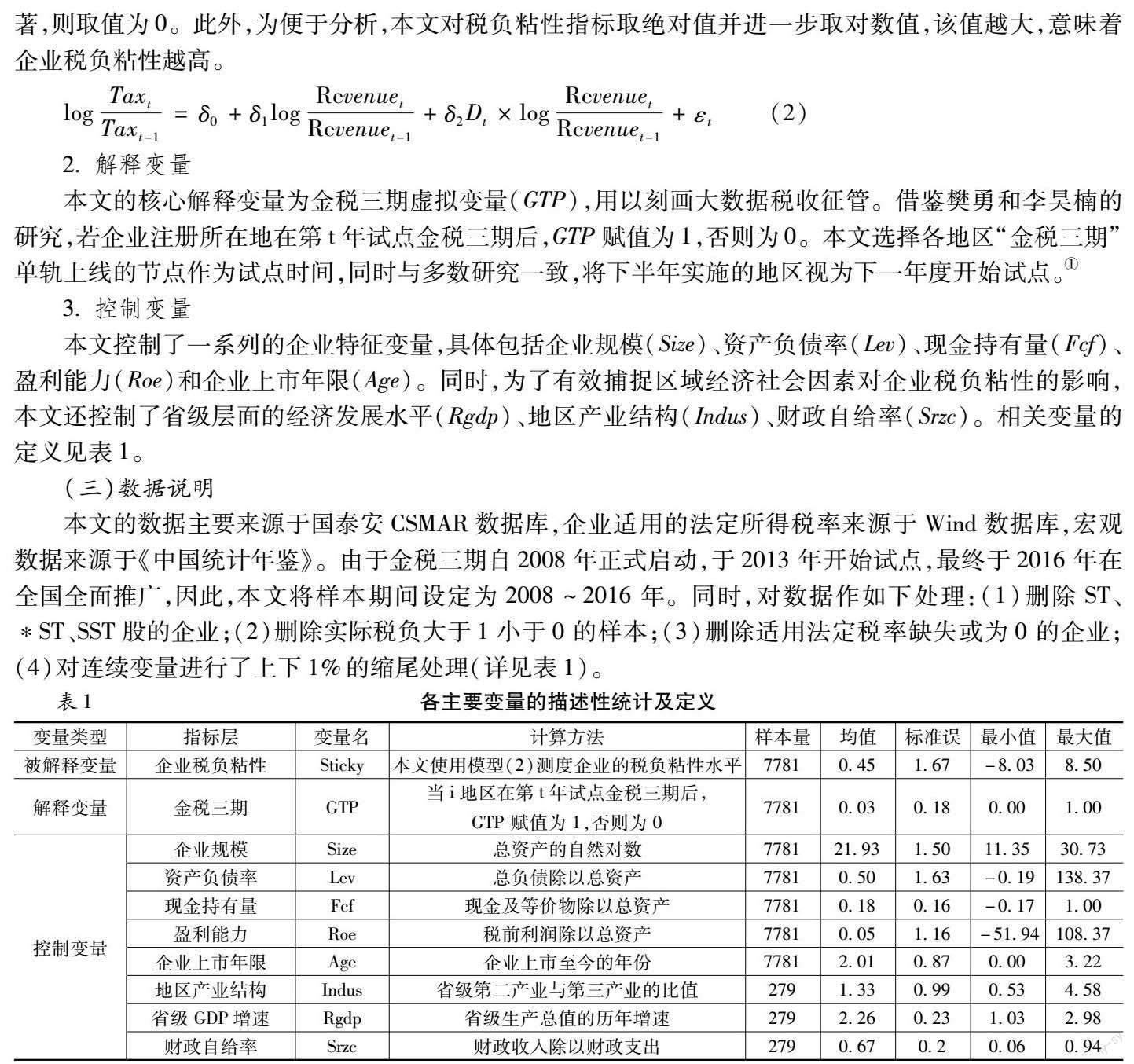

本文考察了金税三期对企业税负粘性的影响,回归结果列于表2。在表2中,第(1)列给出了不加入任何控制变量的估计结果,GTP的系数显著为负,这与理论预期一致,即金税三期的实施有效降低了企业税负粘性,表明加强征管有利于缓解企业的税负粘性。在第(2)列中进一步加入了一系列的企业特征变量,具体包括企业规模(Size)、财务杠杆(Lev)、盈利能力(Roe)、企业上市年限(Age)和现金持有量(Fcf)五个变量,GTP系数的水平变化不大,显著性变化不大,但是模型的拟合优度有所上升,这说明企业层面的控制变量对企业的税负粘性有一定的解释力。在此基础上进一步加入了地区产业结构(Indus)和地方财政自给率(Srzc)等宏观经济社会变量,此时的核心解释变量的系数依然显著为负,如第(3)列所示,GTP系数依然能够在5%的置信水平上显著为负,这进一步证实了研究假设的正确性。

(二)异质性检验

1.企业股权异质性。政府作为实际控制人,与国有企业存在直接与天然的关系。经济不景气时,国有企业往往更容易争取到税收优惠政策以及获得更为宽松的税收征管条件。[27, 28]相对而言,民营企业在获取税收资源方面处于弱势。金税三期实施能够给予民营企业更加公平公正的税收营商环境,对于企业的税负粘性影响相对更大。表3的第(1)列与第(2)列为对不同产权性质企业分别进行回归的实证结果,第(1)列为民营企业的检验结果,其系数为-0.309,且在1%的置信水平上显著,第(2)列为国有企业的系数为-0.114,在10%的置信水平上依旧不显著,说明金税三期对民营企业税负粘性的影响大于国有企业,金税三期工程的上线更有利于缓解民营企业的税负粘性。

2.企业所在地区的市场化异质性。市场化水平较低的地区存在执法力度弱、产权保护差等问题,政府往往能够对企业利益产生重大影响。[29]政府与市场关系密切,企业承担了较多的社会性负担,而金税三期对企业税负粘性的缓解效应往往因为政府干预而大打折扣。根据樊纲和王小鲁2018年出版的《中国分省份市场化指数报告》,根据各省份历年市场化指数进行平均化处理,按照大小分为高、低两组。表3的第(3)列与第(4)列为对市场化程度不同地区的企业分别进行回归的实证结果。第(3)列为高市场化指数组的检验结果,其系数为-0.358,且在1%的置信水平上显著,第(4)列为低市场化指数组的检验结果,其系数为0.135,在10%的置信水平上依旧不显著,说明金税三期对企业税负粘性的缓解效应在市场化程度较高的地区更加有效。

3.企业所在地区的财政创收压力异质性。当地方政府面临较大财政压力时,巨大的财政创收压力使得地方税收官员在企业利润下降的情况下不得不设法增加税收。[20]强化对辖区内企业的税收稽查、增加对企业的征税额无疑成了增加税收收入的重要途径,地方政府会加大对税收征管领域的干预,最终导致金税三期对税负粘性的影响被削弱。表3的第(5)列与第(6)列为对不同财政创收压力的地区的企业分别进行回归的实证结果。财政创收压力采用地方赤字率=(地方一般预算支出-地方一般预算收入)/地方GDP来度量,按照大小分为高、低两组。第(5)列为地方低赤字率组的检验结果,其系数为-0.209,且在5%的置信水平上显著,第(6)列为地方高赤字率组,其系数为0.195,在10%的置信水平上依旧不显著,说明“金税三期”对企业税负粘性的影响,受到财政创收压力的调节作用的影响,财政创收压力大的地区严重削弱了金税三期的政策效应。

(三)稳健性检验

为检验前文计量结果的稳健性,本文进行如下稳健检验:

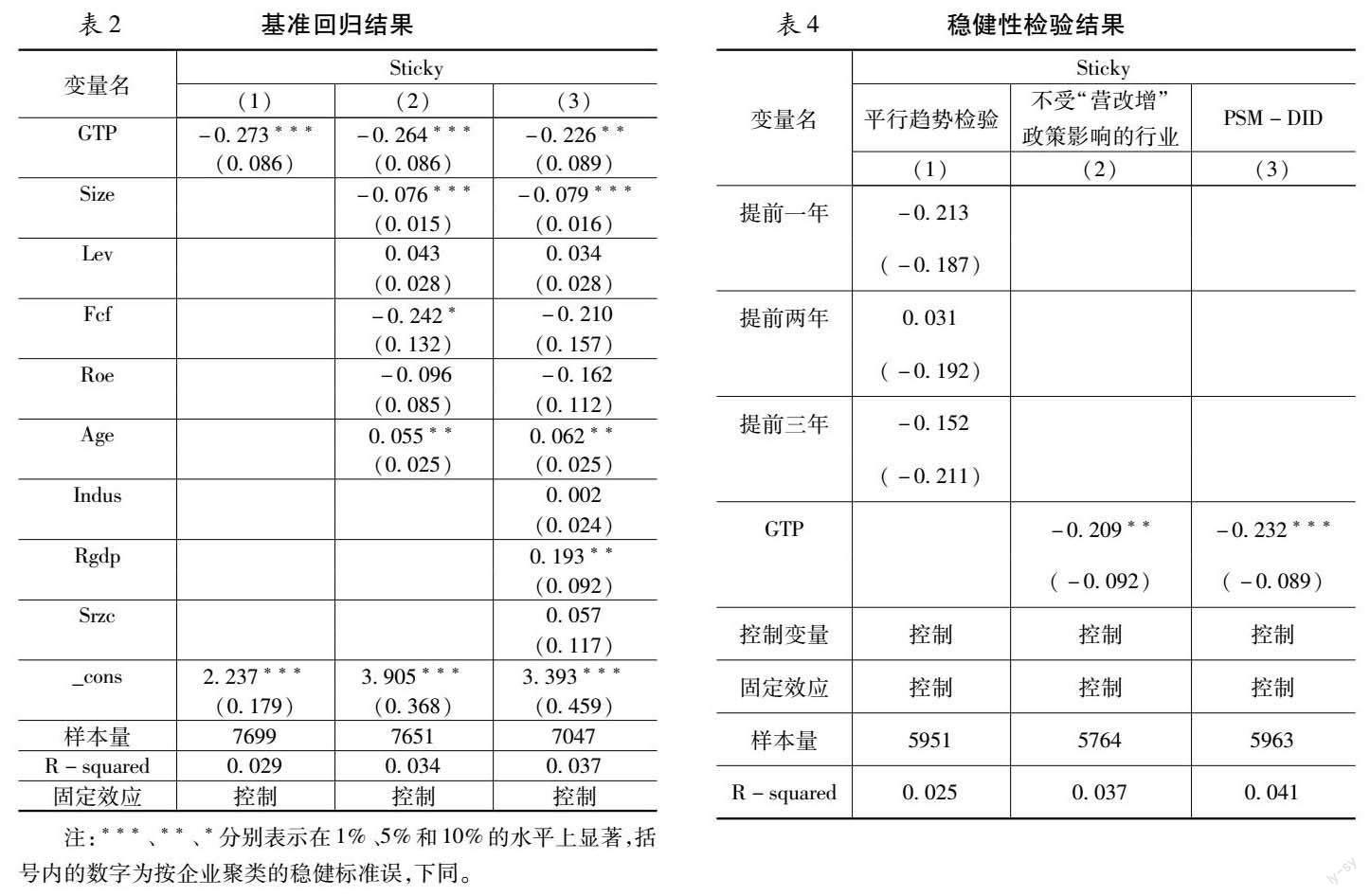

1.平行趋势检验。在本文中,我们借鉴 Ferrara等[30]、张克中等人的方法,通过改变政策实施时间的“反事实法”来检验这一假定是否成立。具体而言,本文将各地区试点金税三期的时间统一提前1~3年,如果金税三期的政策变量不再显著,则说明在工程实施之前,实验组与控制组的企业在偷逃税程度上满足共同趋势。在表4的第(1)列本文报告了“反事实”的回归结果,可以看到,在金税三期实施前的1~3年内,本文关注的核心解释变量均不显著。这在很大程度上证明,平行趋势检验通过。

2.排除同期“营改增”政策的影响。范子英和彭飞指出,“营改增”能够通过减税效应和分工效应这两个渠道对企业生产经营产生影响。[31]借鉴唐博和张凌枫、张克中等众多学者的设置方式,将服务业样本剔除,选取受“營改增”政策影响较小的建筑业、房地产业、生活服务业等企业为样本,重新进行检验。表4的第(2)列报告了相应的回归结果,在考虑“营改增”政策干扰的因素之后,GTP回归系数仍然在5%水平上显著为负,说明本文的结论依然成立。

3.安慰剂检验,对随机性结果进行排除。为了排除随机性结果的影响,借鉴 Chetty等的做法[32],随机安排金税三期实施的年份和地区,重复此过程500次,进行安慰剂检验。结果如图1所示,随机模拟得出的回归系数分布在0附近,而基准回归的系数完全独立于该系数分布之外。这表明,文章的实证结果并不是随机性、偶然性因素所致。

4.PSM-DID。为防止因未能控制潜在不可观测变量的影响而导致的偏差,本文采用倾向得分匹配的双重差分法对回归结果进行了稳健性检验。参考谷成和王巍的研究[33],以控制变量作为匹配变量,利用Logit模型和K近邻匹配法进行假设检验,最终得到匹配后的样本5963个。经过匹配处理后,各变量处理组与控制组检验结果均接受无系统差异的原假设。在此基础上,依据上述匹配结果对模型进行估计,结果如表4的第(3)列所示。回归结果表明,金税三期政策对企业税负粘性的影响依然在1%水平下显著为负,说明基准回归结果具有一定稳健性。

(四)机制检验

结合理论分析和基准回归结果,“金税三期”工程可以缓解企业的税负粘性的假设得以证实。在此基础上,结合理论分析做进一步的机制检验,选择合适的中介变量,构建如下中介效应模型:

五、结论及政策建议

(一)研究结论

本文研究发现:(1)大数据税收征管,即金税三期对企业税负粘性显著发挥了缓解效应,这种缓解效应在民营企业、市场化程度较高地区的企业以及财政创收压力较小地区的企业中更为突出;(2)大数据税收征管通过减少征纳双方信息不对称、规范税务机关征税行为、切实落实税收优惠政策等路径有效缓解企业税负粘性。本文认为,大数据税收征管与缓解企业税负痛感并非完全对立,充分探索二者之间的影响机理,能够促使矛盾朝着有利方向转化。良药苦口利于病,大数据税收征管提升在短期内提升了企业的税负水平,为企业带来了负面影响。但从长期来看,大数据税收征管能够显著缓解企业的税负粘性,即降低经济下行期企业的税负痛感。同时,大数据税收征管有助于“强征管、低税率”原则的落实,降低了征纳双方的信息不对称性,提升了实际征收率,缓解了政府财政压力,为中央提出的“减税降费要向征管提升要空间”提供了信息技术支撑。

(二)政策建议

1.持续完善税收信息化建设。一是整合税收信息资源。加强系统内外部功能的整合与对接,不仅要加强税务部门与工商、公安、银行、住建、发改、社保等政府部门信息系统的对接,还要不断强化税企数据信息共享从而降低征纳税成本与风险。二是提升税务数据深度分析水平。在充分采集涉税信息的基础上,将内部数据与外部数据进行清洗以及相互校验,为税收风险精准管控提供翔实数据支撑,提高税务数据的准确率和完整度。同时,也要深度挖掘上述数据,充分拓展机器学习算法应用,持续优化和完善风险分析模型,对企业实行全方位的税源监控,构建“大数据+”税收风险精准防控新格局。

2.进一步优化税收营商环境。一是深入贯彻“依法治税”理念。应廓清税收执法权力边界,严格规范税收执法行为,增强税收执法行为的确定性,避免因随意执法造成的区域性税收政策洼地,建立公平有序的税收环境。二是提升“互联网+”背景下网上纳税服务水平。应继续强化“互联网+纳税服务”平台建设。将“云办税”和“一站式通办”等征管方式与人工智能、云计算等前沿技术相结合,强化网上办税服务平台智能化和人性化,探索“纳税服务场景化”,最终实现纳税服务提档升级。

3.实施新的减税降费政策。在税收信息化水平不断提升的背景下,征税能力的提升带来了政府财政收入的增长,一定程度上说明“强征管”为“低税率”赢得了政策空间。因此,还应进一步实施减税降费政策。一是降低企业所得税税率。2021年6月七国集团就全球最低企业税率标准达成协议,各国承诺设定至少15%的全球最低企业税率。相比而言,我国企业所得税税率偏高,为应对国际税收竞争挑战,应当考虑下调。二是将小微企业的所得税优惠政策从阶段性、临时性变为持续性和制度性。现有的企业所得税优惠税率只是针对小型微利企业。在小微企业大面积亏损的情况下,这个政策所起的作用有限。借鉴大多数发达国家的做法,可对小微企业实行所得税免税政策。

参考文献:

[1]张克中,欧阳洁,李文健.缘何“减税难降负”:信息技术、征税能力与企业逃税[J].经济研究, 2020(3):116~132.

[2]蔡昌,林高怡,王卉乔.税收征管与企业融资约束——基于金税三期的政策效应分析[J]. 会计研究, 2021(5):107~120.

[3]唐博,张凌枫.税收信息化建设对企业纳税遵从度的影响研究[J].税务研究, 2019(7):62~69.

[4]王雪平.税收执法提升了企业财务报告质量吗——基于“金税工程三期”的准自然实验[J]. 贵州财经大学学报, 2020(3):49~60.

[5]李增福,骆展聪,杜玲,等. “信息机制”还是“成本机制”——大数据税收征管何以提高了企业盈余质量[J].会计研究, 2021(7):56~68.

[6]孙雪娇,翟淑萍,于苏.大数据税收征管如何影响企业盈余管理——基于“金税三期”准自然实验的证据[J].会计研究, 2021(1):67-81.

[7]叶永卫,李佳轩,云锋.大数据税收征管与企业会计稳健性[J].财贸研究, 2021(11):72~82.

[8]郑建明,孙诗璐.税收征管与审计费用——来自“金税三期”的准自然实验证据[J].审计研究, 2021(4):43~52.

[9]刘铠豪.税收征管与企业对外投资:来自“金税工程三期”的证据[J].南方经济, 2021(12):37~57.

[10]李世刚,黄一松.大数据税收征管能抑制企业过度投资吗?[J].税务研究, 2022(1):118~123.

[11]吉赟,王贞.税收负担会阻碍企业创新吗——来自“金税工程三期”的证据[J].南方经济, 2019(3):17~35.

[12]樊勇,李昊楠.税收征管、纳税遵从与税收优惠——对金税三期工程的政策效应评估[J].财贸经济, 2020(5):51~66.

[13]李艳,杨婉昕,陈斌开.税收征管、税负水平与税负公平[J].中国工业经济, 2020(11):24~41.

[14]程宏伟,杨义东.税负粘性:一个诠释企业税负痛感的新视角[J].商业研究, 2019(1):49~59.

[15]干胜道,杨微,王虹.产权性质、政治关联与税費粘性[J].现代财经(天津财经大学学报), 2019(2):43~56.

[16]丛屹,周怡君.当前我国税制的“税负刚性”特征、效应及政策建议——基于2013~2016年制造业上市公司数据的实证分析[J].南方经济, 2017(6):53~63.

[17]胡洪曙,武锶芪.企业所得税税负粘性的成因及其对地方产业结构升级的影响[J].财政研究, 2020(7):113~129.

[18]吕冰洋,郭庆旺.中国税收高速增长的源泉:税收能力和税收努力框架下的解释[J].中国社会科学, 2011(2):76~90.

[19]杜剑,史艳敏,杨杨.企业税负粘性研究:基于税务机关税收稽查的视角[J].贵州财经大学学报, 2020(2):56~66.

[20]王百强,孙昌玲,伍利娜,等.企业纳税支出粘性研究:基于政府税收征管的视角[J].会计研究, 2018(5):28~35.

[21]许欢,孟庆国.大数据推动的政府治理方式创新研究[J].情报理论与实践,2017(12):52~57.

[22]袁娇,陈俊言,王敏.数字经济时代的税制改革路径:基于税制与征管互动关系的思考[J]. 税务研究,2021(12):28~34.

[23]李增福,朱进. “金税三期”税收征管对上市公司审计费用的影响[J].外国经济与管理, 2022(1):105~118.

[24]田彬彬.税收大数据服务国家治理的逻辑与路径[J].人民论坛, 2022(8):66~69.

[25]樊勇,杜涵.税收大数据:理论、应用与局限[J].税务研究,2021(9):57~62.

[26]魏志华,卢沛.税收竞争、征税努力与企业税负粘性[J].经济学动态,2021(6):49~67.

[27]杜剑,江美玲,杨杨.税收激励对企业价值的影响——基于研发绩效的中介效应[J].江南大学学报(人文社会科学版),2021(5):58~71.

[28]徐宝亮,邓宏图.产业结构变迁动力转换与国有企业改革[J].贵州财经大学学报, 2020(4):50~60.

[29]张萍,张涛涛.内部控制有效性、市场化进程和审计费用[J]. 贵州财经大学学报, 2015(2):52~62.

[30]La Ferrara E, Chong A, Duryea S. Soap Operas and Fertility: Evidence from Brazil[J]. American Economic Journal: Applied Economics, 2012(4):1~31.

[31]范子英,彭飞.“营改增”的减税效应和分工效应:基于产业互联的视角[J].经济研究, 2017(2):82~95.

[32]Chetty R, Looney A, Kroft K. Salience and Taxation: Theory and Evidence[J]. American Economic Review, 2009(4):1145~1177.

[33]谷成,王巍.增值税减税、企业议价能力与创新投入[J].财贸经济, 2021(9):35~49.

[34]刘兰剑,张萌,黄天航.政府补贴、税收优惠对专利质量的影响及其门槛效应——基于新能源汽车产业上市公司的实证分析[J].科研管理, 2021(6):9~16.

[35]白云霞,唐偉正,刘刚.税收计划与企业税负[J].经济研究, 2019(5):98~112.

Abstract:

Big data in tax enforcement inhibits corporate tax avoidance, which shows the situation of “tax reduction is difficult to reduce burden”. However, few literatures reveal the positive significance of big data in tax enforcement in alleviating corporate tax burden. Based on the data of listed companies from 2008 to 2016, and with the help of the “Golden Tax Phase III Project” as a quasi-natural experiment, the double-difference method is used to explore the impact and mechanism of big data tax collection and management on corporate tax burden. The results show that big data in tax enforcement can effectively alleviate the stickiness of corporate tax burden, and this mitigation effect is more prominent in private enterprises, enterprises in areas with a high degree of marketization, and enterprises in areas with less financial income pressure. Mechanism inspection finds that big data in tax enforcement can effectively alleviate the stickiness of corporate tax burden by reducing the information asymmetry between the two parties, regulating the tax collection behavior of tax authorities, and effectively implementing preferential tax policies. The above conclusions provide theoretical support and empirical evidence for the continuous improvement of tax informatization construction, the further optimization of the tax business environment, and the implementation of new tax and fee reduction policies.

Key words:

big data in tax enforcement;third phase of the golden tax project;corporate tax burden;stickiness of corporate tax burden

责任编辑:萧敏娜

猜你喜欢

大陆桥视野·下(2016年11期)2017-02-28 20:22:05

卷宗(2016年10期)2017-01-21 01:59:36

中国经贸(2016年22期)2017-01-16 19:02:37

中国经贸(2016年22期)2017-01-16 18:45:57

科学与财富(2016年18期)2016-12-22 18:53:30

经营者(2016年12期)2016-10-21 09:16:06

商(2016年27期)2016-10-17 05:57:04

中国市场(2016年22期)2016-07-07 05:18:36

商场现代化(2016年16期)2016-07-02 13:49:12

商场现代化(2016年16期)2016-07-02 13:38:37