数字金融发展对居民消费水平的影响研究

2023-07-10 06:23:20赵丽泽

中国市场 2023年17期

摘 要:数字金融的强势崛起推动了消费的巨大变革。本文基于中国数字普惠金融指数与中国家庭追踪调查(CFPS)的匹配数据,从微观视角探讨了数字金融发展与居民消费的关系。结果显示,数字金融指数的提高会显著促进居民消费水平的提高,且这种促进效果在城镇家庭、东部家庭更为显著。最后从引导数字金融良性发展的角度,提出促进我国消费的相关政策建议。

关键词:数字金融;居民消费;固定效应模型

中图分类号:F49;F126.1 文献标识码:A 文章编号:1005-6432(2023)17-0000-04

[DOI]10.13939/j.cnki.zgsc.2023.17.000

1 引言

消费是推动经济发展的主要动力,它对促进我国经济快速、平稳、健康地发展起着十分重要的作用。居民消费是发展中国家解决就业、产业升级和结构转型的主要途径。城乡二元结构是我国特有的一种社会结构,城市和乡村之间的分离导致了二者之间的发展差异,其中一个原因就是城乡居民消费水平的巨大差距。消费水平是反映居民生活品质的重要指标,城乡居民消费差异过大,对促进城乡融合、促进经济发展都有不利影响。如何改善我國农村居民的消费水平与结构差异,是关系到我国人民生活的重大课题。

在信息技术不断创新和发展的今天,数字经济已经成为经济发展的必然选择。特别是在新冠肺炎疫情的冲击下,数字经济在推动消费方面起到了很好的稳定作用。近几年,随着数字化金融深入到人们的生产生活和生产生活中,人们的购买成本大大降低,支付宝、微信等支付工具的问世,极大地方便了人们的生活、消费行为。

因此,对数字金融对居民消费的影响机制进行科学的总结,对其对消费的影响机制进行深入的探讨。这对科学地利用数字金融充分发挥居民消费潜力,促进消费升级有一定的现实意义。因此,本文对数字金融发展与居民消费之间的关系进行了实证研究,并对其内部机制进行了分析,以求为我国的发展能够更好地推动消费的发展。

2 文献综述

2.1 有关居民消费相关文献

一些专家指出,中国居民消费水平低的主要原因是金融市场不发达,基于预防性动机进行储蓄,居民收入差距过大。另外,一些学者认为,文化、习惯、家庭偏好等也会影响到消费者的消费。陈斌开(2013)指出,中国经济转轨过程中存在的市场失真是导致中国消费能力下降的根本原因。在分析城乡居民消费总量的基础上,还应注意城乡居民消费水平的差异。城乡居民的消费差距不断缩小,居民的消费水平不断提高,对经济的持续、健康和稳定发展起着至关重要的作用。程名望、张家平(2019)等研究表明,随着网络的普及,城乡居民的消费差异明显缩小,网络的发展推动了城乡之间的资源配置的优化。

2.2关于数字金融的研究

与传统的金融相比,数字金融将大数据、云计算、人工智能等技术应用到金融服务中,使其更加信息化、网络化、智能化,从而改变了金融交易的载体、渠道、技术和效率。何婧和李庆海(2019)认为,发展数字金融能有效地减轻农户的信用约束和信息约束,增强农民对企业的信任,进而提高农民的创业能力。张勋(2019)等的一些研究表明,数字金融对中国经济的全面发展起到了推动作用,使家庭的收入得到了明显的提升,并且对农民的企业家精神起到了积极的作用。钱海章(2020)等运用准自然试验方法,论证了数字金融的发展对技术创新、区域创业以及对经济发展的促进作用。

2.3关于居民消费与数字金融的关系研究

基于对数字金融发展对居民消费的影响,肖远飞、张柯扬(2020)认为,数字金融的发展提高了农民的生活质量,促进了消费的增加,具体机制表现为数字金融发展通过小额贷款缓解城镇居民流动性约束促进其消费。张勋等(2020)提出,建立了一个广义的平衡理论,说明了移动支付可以缩短人们的购物时间,并为他们提供了一个外部的环境由于数字经济的发展,居民的消费水平有了明显的提高。

3 模型构建及变量选取

3.1 数据来源

本文选取中国家庭追踪调查(CFPS)2017年的数据,结合北京大学数字金融研究中心数字金融指数来进行实证研究。并对数据进行了相关处理,剔除了缺失数据,去掉了居民收入极端数据,并将户主年龄限定在16岁以上。

3.2 模型设定

本文将计量模型设定如下:

其中,表示第i个家庭第t年份消费支出的对数。表示第i个家庭第t年份的数字金融总指数。系数衡量了数字金融发展对居民消费的影响。表示控制变量。表示不可观测的影响因素残差项。

3.3 变量介绍

3.3.1 居民消费

居民消费分为八项支出:食品烟酒支出、衣着支出、居住支出、生活用品及服务支出、交通通信支出、教育文化娱乐支出、医疗保健支出、其他支出。

3.3.2 数字金融总指数

根据北京大学数字金融研究中心的数字金融指数体系,本文选取第一层面数字金融综合指数来分析其对消费的影响效果。

3.3.3 控制变量

参考已有文献,本文在户主层面上控制了年龄的平方、健康状况等变量。在家庭层面上,选取家庭人口数、家庭收入、是否为城镇户口(是=1,否则为0)、儿童占比、老年占比、是否有养老保险(有=1,否则=0)、是否有医疗保险(有=1,否则=0)。

变量的描述性统计分析见表1。由表格可知,居民家庭消费的差异水平仍较大。家庭人口规模平均为3.91,可见多胎情况对家庭消费支出会有显著影响。

4 实证研究

通过对模型数据进行Hausman检验,结果为拒绝原假设,即应选择固定效应模型对本文数据进行实证分析。同时加入了个体效应和时间效应,以期得到更为准确有说服力的结果。

4.1 总体回归结果

数字金融指数对居民消费的影响结果见表2。首先,从OLS回归结果来看,数字金融指数的估计系数为0.003,表明居民所在省份的数字金融指数每提高1个百分点,居民消费会相应提高0.3%。从固定效应模型的结果看,数字金融指数的估计系数为0.005,表明居民所在省份的数字金融指数每提高1个百分点,居民消费会相应提高0.5%。其次,在控制变量中,家庭收入对居民消费的影响也都显著为正,即家庭收入的提高会促进家庭消费,这与大多数学者的观点相一致。城镇户口的系数也显著为正,说明相对于农村户口来说,城镇户口的居民对于消费支出的影响更大且显著。家庭人口数越多,家庭的消费也相应越多。

4.2 异质性分析

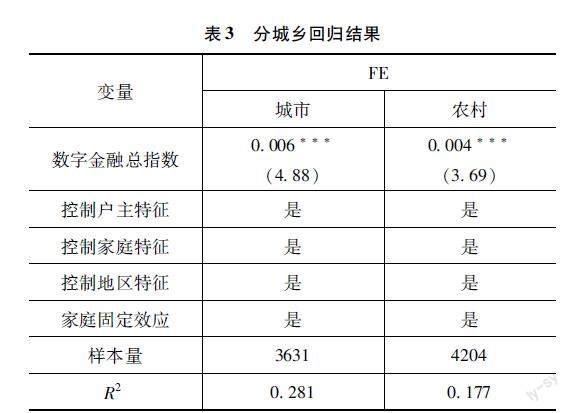

4.2.1 分城乡分析

数字金融指数对居民消费影响分城乡的回归结果见表3,仅列出城镇户口和农村户口的固定效应的分析结果。从固定效应模型的结果看,城镇户口家庭数字金融指数的估计系数为0.006,表明城镇居民数字金融指数每提高1个百分点,其消费会显著提高0.6%。而农村户口家庭数字金融指数的提高,也会显著促进居民消费,但这种促进效果略低于城镇户口居民。在控制变量中,家庭收入对居民消费的影响,在城镇和农村均显著为正,即家庭收入的提高会显著促进家庭消费,且这种促进效果在农村家庭更为显著。

4.2.2 分地区分析

数字金融指数对居民消费影响分地区的回归结果见表4,仅列出东中西部地区的固定效应的分析结果。从固定效应模型的结果看,数字金融发展的提升,对东部地區居民消费的促进效果最为明显。东部地区数字金融指数的估计系数为0.005,表明城镇居民数字金融指数每提高1个百分点,其消费会显著提高0.6%。而中西部地区数字金融指数估计系数分别为0.001、0.003,说明其数字金融指数的提高,也会显著促进居民消费,但这种促进效果在中部地区低于西部地区。

5 稳健性检验

上文已经得到了数字金融对居民消费的影响,为了验证模型以及回归结果的稳健性,本文采用变量替换法对总体回归进行检验,采用数字金融使用深度指数来衡量数字金融。结果见表5,替换变量后进行估计的结果仍显著,估计系数变化不大,方向一致,可见上述模型估计结果具有说服力。

6 结论及政策建议

6.1 结论

本文以中国家庭追踪调查(CFPS)2017年的数据,结合北京大学数字金融研究中心数字金融指数来进行实证研究,分析数字金融对居民消费的影响。结果显示,数字金融指数的提高会显著促进居民消费提高,这种促进效果在城镇家庭、东部家庭更为显著。控制变量中的家庭收入对居民消费的影响也显著为正。

6.2 政策建议

通过借助数字金融对居民消费的积极作用来促进消费经济有序快速发展,可以采取以下几个措施。其一,扩大数字普惠金融的覆盖范围。继续扩大数字金融的覆盖范围,特别是针对农村地区家庭。农村地区也能够享受到互联网带来的便利性和快捷性,促进农村居民家庭消费的增长,从而缩小城乡差距,为数字金融的持续发展奠定良好的基础。其二,完善数字金融产品与服务体系。必须不断地丰富和完善数字金融的产品和服务。当前网络金融发展迅猛,各类互联网金融和保险产品如“相互保”“水滴筹”等开始出现。为此,必须强化政府的整体规划,健全多层次、多层次、多层次的产品和服务,让更多的人享受到数字化金融的发展,从而推动消费的发展。

参考文献:

[1]何婧,李庆海.数字金融使用与农户创业行为[J].中国农村经济,2019(1):112-126.

[2]张勋,万广华,张佳佳.数字经济、普惠金融与包容性增长[J]. 经济研究, 2019,54(8):71-86.

[3]钱海章,陶云清,曹松威.中国数字金融发展与经济增长的理论与实证[J]. 数量经济技术经济研究,2020,37(6):26-46.

[4]陈斌开,林毅夫.发展战略、城镇化与中国城乡收入差距[J].中国社会科学,2013(4):81-102+206.

[5]程名望,张家平.新时代背景下互联网发展与城乡居民消费差距[J].数量经济技术经济研究, 2019, 36(7): 22-41.

[6]肖远飞,张柯扬.数字普惠金融对城乡居民消费水平的影响:基于省级面板数据[J.]武汉金融,2020(01):61-68.

[作者简介]赵丽泽,女,黑龙江哈尔滨人,硕士研究生,研究方向:家庭金融。

猜你喜欢

消费导刊(2018年20期)2018-10-19 08:22:28

西部金融(2018年5期)2018-10-18 12:11:50

商场现代化(2018年11期)2018-09-29 08:41:34

商场现代化(2018年8期)2018-06-21 11:32:10

中国经贸导刊(2018年12期)2018-05-29 10:42:32

时代金融(2018年5期)2018-03-23 06:49:58

昆明理工大学学报·社科版(2016年6期)2017-01-13 20:47:00

商(2016年24期)2016-07-20 20:55:07

商(2016年13期)2016-05-20 17:11:36

商情(2016年11期)2016-04-15 21:54:00