按病种分值付费的医院成本管理探讨

2023-07-02 07:53李磊磊LILeilei敖晔AoYe刘培艳LIUPeiyan郭宇超GUOYuchao

医院管理论坛 2023年5期

□ 李磊磊 LI Lei-lei 敖晔 Ao Ye 刘培艳 LIU Pei-yan 郭宇超 GUO Yu-chao

With the deepening of the reform of medical insurance payment methods, such as diagnosis-intervention packet,cost management has become an important part of modern hospital operation management. Hospitals have begun to comprehensively analyze and control costs, aiming at further improving the quality and efficiency of medical services on the basis of reducing operating costs. Based on the background of diagnosis-intervention packet, this paper deeply analyzed the current situation of hospital cost management, adopted the management mode of integrating industry and finance, and constructed a refined management path of the whole cost process through reasonable budgeting, accurate cost accounting,strengthening cost control, improving performance management and building an information platform, so as to provide reference for the high-quality development of hospitals.

随着我国医疗卫生体制改革的深入进行,国家医疗保障局于2021 年11 月印发《DRG/DIP 支付方式改革三年行动计划的通知》。要求到2025 年底,DRG/DIP 支付方式覆盖所有符合条件的开展住院服务的医疗机构,基本实现病种、医保基金全覆盖[1]。按病种分值付费(Diagnosis-Intervention Packet,DIP)机制促使医院运营模式从粗放式管理转向精细化运营,创新了医院成本管理路径,提高了医院成本管理精细化程度。成本管理是指医院通过成本核算与成本分析,找出存在的问题,采取控制措施,达到降低医疗成本目的。随着《关于开展“公立医疗机构经济管理年”活动的通知》《关于加强公立医院运营管理的指导意见》等文件的下发,医院如何打破传统成本管理思维限制,在按病种分值付费背景下,实施全过程、全方位的精细化成本管理,实现医院战略目标,成为医院运营管理中需要考虑的核心问题。

医院成本管理现状分析

不同于过去推行的按照项目付费模式,按病种分值付费的标准是根据统筹区域同类病种的均次费用计算,医院盈余取决于服务数量以及病种的成本结构,医院的收益即使低于支付标准的合理部分,若医院提供的医疗服务及资源超过支付标准,会导致医疗成本无法获得全部补偿,影响医院的经济效益。过去财务视角下的以收付实现制为基础的传统模型与业务管理严重脱节,致使成本目标与战略目标融合性差,医院医疗成本投放力度过大,亏损严重。在按病种分值付费方式下,医院的成本精细化管理面临着诸多问题。

1.管理体系不健全。医院对成本管理工作重视不够,没有成立科学化的组织机构和制定全面成本管理制度来指导和监督工作的执行。传统工作模式是财务部门作为成本管理工作的责任主体,其他职能部门辅助完成,基层业务单元全程未参与成本管理,导致医院成本发展战略无法落实到基层业务单元层面,全面成本管理工作成效不彰。

2.成本核算不完善。现行的成本核算体系不够完善,无法满足按病种分值付费支付方式的需求,多数医院的成本核算仍停留在医院总成本和科室医疗成本两个方面,相对颗粒度更细的病种成本核算、医疗服务项目成本核算则重视度不足[2],这就使得成本核算工作仍停留在表面,无法及时将深层次的病种成本、项目成本问题及时地反馈到相应部门或业务单元,致使医院成本管理受到约束。

3.成本数据质量低。成本管理工作涉及医院内各类复杂的成本项目和数据,在实际工作中,由于医院各业务系统的数据种类千差万别、系统接口错综复杂、数据查询脚本众多等原因,导致很难对成本数据进行直接提取,即使提取到数据,也因为数据间的统计口径不一致,导致成本数据无法匹配,严重制约成本核算的准确性和成本分析的及时性。

4.成本控制不严格。现行的医院成本管理体系重点在于事后成本核算数据的统计与分析,缺乏对事前与事中的成本管控。目前,多数医院已经完成了全面预算管理系统的建设工作,在系统中对院级成本和科室成本进行了预算控制和监测,但颗粒度更细化的项目成本、病种成本的成本控制还处于摸索阶段。医院在预算执行时刚性约束力不足,无预算、超预算的成本项目频繁产生,致使医院运营过程中不能有效发挥成本管控的作用[3]。

5.绩效评价不充分。医院缺乏精准的成本管理绩效评价指标体系。目前医院采用的评价指标体系过于粗放,基本都是以科室为单位,考核难以下钻到项目成本、病种成本层级,导致绩效报告不全面、不及时、质量差。因此,医院的成本管理绩效评价指标体系需要进一步延伸和调整,建立多维度的指标体系有助于提高医院成本考核评价的全面性与准确性,为有效的成本管理提供充分的数据支撑。

按病种分值付费下加强医院成本控制的举措

按病种分值付费的实施必将会导致医院成本管理从传统成本管理转向战略成本管理。医院需要根据自身的发展战略,在保证医疗服务质量的前提下细化成本管理颗粒度,以按病种分值付费为中心构建有效的成本管理机制,采用业财融合管理模式,有效控制成本,提升运行效率。

1.完善成本管理体系。全面成本管理要求全员、全口径和全业务的参与,医院应设立以运营管理委员会、运营管理办公室、归口部门、基层业务单元组成的四级组织架构对成本管理工作予以监督、管控。完善制度保障体系,明确按病种分值付费机制下成本控制的范围和标准,持续完善成本管理机制,综合考虑医院不同发展阶段的成本战略目标和医疗业务情况,结合医院内外部环境的变化,及时调整成本管理的制度、流程。同时,通过确定成本控制责任人,明确成本管理工作人员的岗位职责,提高职工参与成本控制的积极性。

2.合理编制预算。依据业财融合管理理念,合理、完整、细化预算编制。以医院的战略规划和年度工作计划为基础,以医院历史的病种结构、收支结构为参考,以低、中、高病种实际发展趋势为方向,基于大数据构建DIP 全面预算模型[4]。将战略目标分解为具体的病种指标体系和目标值,形成年度预算控制数,作为成本支出的标准。

3.精细化成本核算。医院应根据战略成本管理需要,精细化成本核算规则,依据国家卫健委发布的《关于印发公立医院成本核算规范的通知》(国卫财务发〔2021〕4 号)的要求,对医疗成本进行合理汇集与分摊,掌握人力资源、药品、卫生材料、固定资产折旧等医疗成本类型,细化成本颗粒度,逐层将成本分解至院级、科室、床日、诊次、医疗服务项目、病种成本层次,构建科学合理的病种成本核算体系。

4.强化成本控制。完善财务系统审批流程、保证所有支出项目在预算内执行,坚持无预算不支出、无预算不采购的刚性约束机制。通过信息技术建立成本监控系统以及预警机制,对成本进行全流程管理,针对不同的成本大类、不同的成本项目配置不同的控制方案。在物资领用系统中监控药品、卫生材料、设备等物资的采购、使用和请领,制定关键控制点,当超定额领用时出现预警机制。在医生工作站嵌入病种临床路径标准模型,当系统中输入非路径中的药品、卫生材料、检查检验等项目时,出现弹窗预警。

5.优化成本结构。医院要在保证医疗质量的情况下,通过提升人力效率,床位使用率、手术间使用率、医疗设备动用率来降低变动成本。利用本量利分析模型,对医院、科室、病种等不同层次的边际贡献进行分析,通过多种管理工具的运用,调整工作的内容和方式,促进收入和成本的结构改变。如采用5S 管理模式,即从整理、整顿、清洁、清扫、素养五个环节规范科室活动,采用PDCA 循环方式,对每个环节发现的问题,找出问题根源,制定对策,进行成本管理的持续改进。

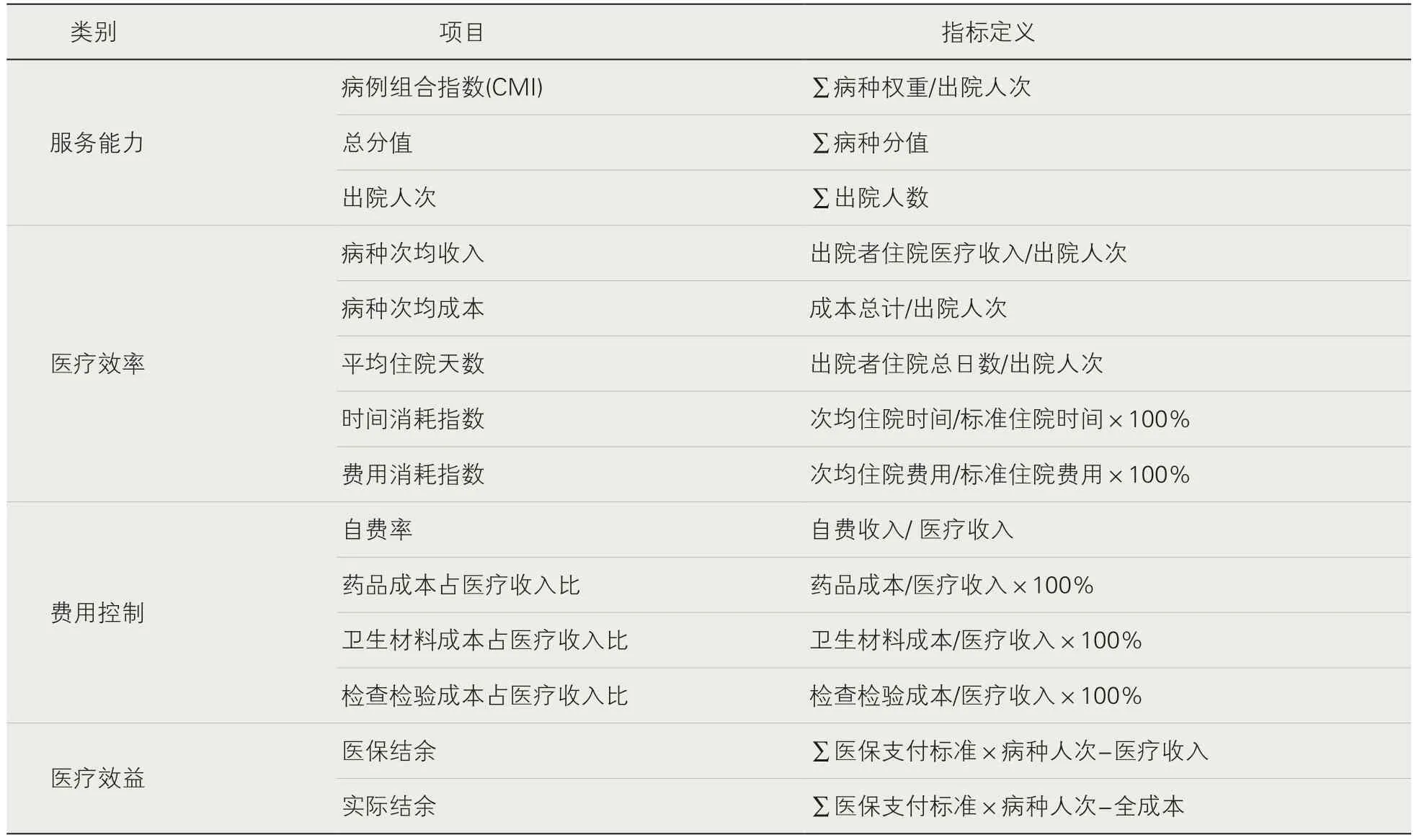

6.完善成本绩效管理。医院要遵循SMART 原则,建立以医院战略目标为根本,以全面预算管理为核心,以成本控制为导向的绩效管理目标体系(见表1),运用关键绩效指标考核法进行绩效考核,在指标维度上进行多元化设置并设定目标值,定期收集相关数据,根据实际值与目标值间的比较,结合病种疑难程度与医保支付价格偏离度,分析成本执行偏离预算目标情况。根据绩效评价结果对相关人员进行物质奖励、精神奖励、职称晋升等多种方式相结合的正向激励,通过绩效考核驱动员工行为的转变,达到提高医疗服务性收入、控制检查检验收入、降低药品成本比、卫生材料成本比等监测指标的持续改善,保证成本管理合理化,实现预算目标不偏离。

表1 绩效管理目标体系

7.建设信息化。利用大数据智能分析、数据可视化等技术,实现数据共享化、报表生成自动化、数据分析敏捷化,落地成本控制流程、满足成本管理要求。将医院医疗业务系统、资源管理系统与医保信息系统等连接起来,打破数据的系统界限,实现医院业务流、资金流、管理流的有机整合,构建“全院-科室-医疗组-项目-病种”业财融合管理模式下的一体化成本管理体系。深度挖掘数据价值,利用统计分析方法,将病种临床路径及成本数据模型嵌入到医院信息系统,完善住院病人预分组功能,实时输出预算执行分析、成本结构分析等报表,分析病种实际成本与医保结算、预算目标之间的差异。建立收入、成本追踪功能,保证成本支出能够下钻到每一个病种、项目。

8.培养人才。组织的能力是保证医院战略目标实现的根本推动力,为了保障医院成本管理的顺利开展,医院应当重视内部的人力资源发展,建立一支具备财务、医学、医保、信息等知识的复合型人才队伍。采取“引进来”和“走出去”相结合的培训策略,推进学习型组织建设,通过创新优化人才选择及晋升机制的方式广泛吸纳人才,通过建立专家讲座、对外交流学习、集中培训、临床科室轮岗等多元化的创新学习方式来丰富人员的知识储备,转变思维模式和行为模式,提升团队成员的专业水平和职业能力,使团队以核心竞争力为导向,注重对成本的科学化管理。

结语

按病种分值付费机制下,医院的收益最优化需要业务增长和成本降低一体化实现。医院要想保持高质量、高效率的发展,成本管理尤为重要。医院需要搭建制度体系,制定规章制度,建立统一领导、全员参与、战略引领、业财融合、绩效导向、全程监督的管理模式,实现对成本从计划、控制、反馈、评价、考核的全过程、多维度管理。严格的成本控制是确保最终医院实现战略目标的重要手段。在事前,充分考虑医院内外部的环境,在保证医疗质量的前提下,依据病种范围、病种临床路径、病种目标成本、能力指标、效率指标,制定符合医院发展战略的预算编制,进行有效的资源分配,提高资源利用率。在事中运用成本管理系统等信息化手段对患者就医全过程进行监督,基于病种临床路径实时监控关键节点资源使用情况,对风险点进行智能辅助预警,强化预算刚性约束力。在事后,通过绩效管理目标体系进行效率、服务质量、目标成本差异等分析,通过积极主动地制定科学、有效的成本管控策略,达到优化收支结构、成本控制的持续改善。保证医院在运营效率和经济效益双提升的同时,为患者带来高质量、高效率、低花费的医疗卫生服务。

猜你喜欢

工会博览(2022年8期)2022-06-30

杂文月刊(2019年3期)2019-02-11

经济技术协作信息(2018年8期)2019-01-14

现代营销(创富信息版)(2018年9期)2018-09-03

中国医疗保险(2018年3期)2018-07-14

消费导刊(2017年24期)2018-01-31

中国卫生(2018年5期)2018-01-16

江苏卫生事业管理(2014年2期)2014-02-28

中国工程咨询(2014年5期)2014-02-16

中国卫生(2014年6期)2014-01-23