基于五力模型的中国海洋油气工程产业竞争结构

2023-06-30 00:55王梦川陆忠杰洪子鑫冯国莉

油气与新能源 2023年3期

王梦川,陆忠杰,洪子鑫,冯国莉

中国海油集团能源经济研究院咨询评估中心

0 引言

海洋油气工程是实现海洋油气开采的基础,根据作业水深分为浅水工程和深水工程。从产业链角度来看,海洋油气工程包括勘探、开发生产、弃置3 个阶段[1]。为聚焦重点、深入分析、精准献策,本文定义的海洋油气工程是指浅水和深水油气田开发生产阶段所涉及的工程船舶、产品设施和技术服务。

2021年以来,随着原油价格企稳回升、全球新冠肺炎疫情(简称疫情)逐步得到控制,海上油气工程市场复苏势头强劲。全球市场方面,根据IHS Markit(埃信华迈)预测,2023年全球海上油气工程市场规模将达187×108美元,较2019年的141×108美元上涨了约33%,2025年这一数值将攀升至230×108美元[2]。国内市场方面,根据“中海油增储上产七年行动计划”显示,2023年,中国海洋油气产量将持续增加,预计海洋石油产量将突破6 000×104t,海洋天然气产量将突破230×108m3;2023—2027年,中国海洋油气勘探开发力度将持续加大,海上油气勘探开发投资将保持高位且稳定增长;预计渤海石油勘探、深水油气勘探、页岩油勘探技术将取得重大突破[3]。

然而,在市场趋势一片向好的大环境下,市值巅峰达90×108美元的国际海洋油气工程巨头美国McDermott International Inc.破产重组、意大利油气工程企业Saipem(塞班)公司近5年累计亏损高达100×108美元、新加坡海工企业Swiber Holding Ltd.资不抵债。可见,海洋油气工程行业竞争环境日益复杂、竞合格局灵活多变。

本文从海洋油气工程EPCI(设计、采办、建造、安装)总承包商的角度出发,借助五力模型,对中国海洋油气工程产业的竞争结构进行剖析和研究,提出发展策略和建议,以期对中国海洋油气工程产业的健康、快速发展起到一定的借鉴作用。

1 五力模型简析

1.1 五力模型

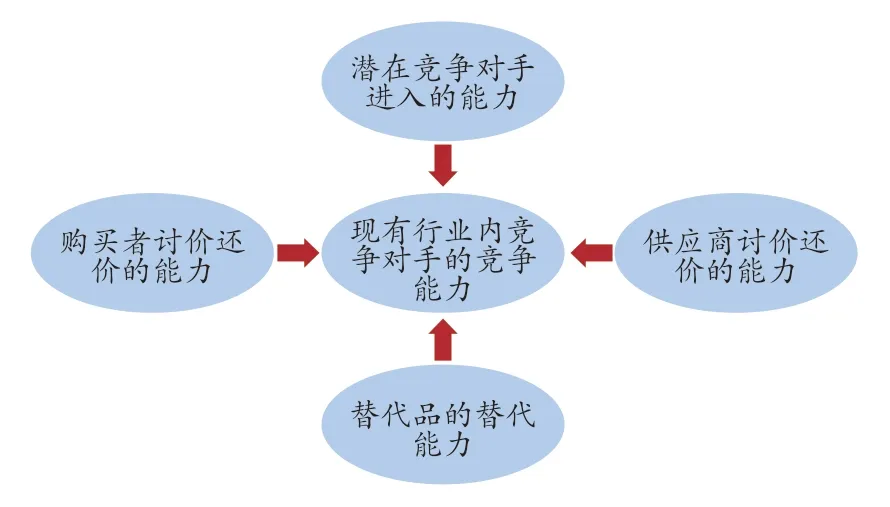

五力模型是迈克尔·波特于20世纪80年代初提出的,用来分析产业竞争结构和竞争环境。根据波特的观点,一个产业中存在着五种基本的竞争力量,分别是现有行业内竞争对手的竞争能力、潜在竞争对手进入的能力、购买者讨价还价的能力、替代品的替代能力、供应商讨价还价的能力。

波特指出,五种力量中任何一种力量越强,则现有企业就越难以提价或盈利。在波特的分析框架(见图1)中,竞争力量强被视为威胁,因为它会挤压企业利润;而竞争力量弱被视为机会,因为它可以为企业带来更多盈利。五种竞争力量的强弱可能会随着时间和产业状况的变化而变化。企业管理者的首要任务是认清五种竞争力量的变化如何为企业的发展带来新的机会或威胁,并科学、快速、精准地做出战略反应,以实现企业的可持续发展[4]。

图1 波特五力模型框架

1.2 五力模型改进思考

五力模型为企业全面认识利益相关者提供了重要参考,为企业衡量自身在产业链上的地位和竞争形势提供了简单易操作的工具,更重要的是有助于企业根据所处产业内的竞争形势,选择成本优先、差异化、集中等竞争战略。然而,结合海洋油气工程行业特征,考虑国内注重打造产业生态、强调推动链条协同、突出产业整体效率的大环境,五力模型也有其一定的局限性[5]。

一是五力模型是一种静态的分析工具,而海洋油气工程行业属于强周期性行业。在行业发展上行期间,竞争态势相对激烈,行业内企业各自为战;在行业发展下行期间,企业在关键客户、产业链核心环节、高端专属装备等领域可以与重要利益相关者进行战略合作,以实现对技术、市场、装备等重要战略资源的共享。

二是五力模型对潜在竞争者的构成要素考虑不够全面,缺少颠覆性要素。当前互联网、大数据、人工智能、5G 对海洋油气工程的影响正逐渐从业务运营效率的提升向运营模式的变革转变。

三是五力模型忽略了第六种力量,即互补者力量。当互补者数量增加并且生产的产品具有吸引力时,将会刺激现有产品需求,提高行业内企业盈利能力。如:船用多燃料低速发动机的产品迭代将提升工程船舶的施工效率并降低燃油成本,智能制造的技术突破将推动传统建造行业向数字化、智能化转型升级。

基于以上3 点,针对海洋油气工程产业竞争结构分析五力模型的改进思考如下:针对产业内现有竞争者,进行竞合分析;着重关注互联网领域的潜在竞争者对海洋油气工程产业的颠覆性影响;考虑互补者即高端核心船舶装备、智能化技术等对海洋油气工程产业发展的促进作用[6]。

2 中国海洋油气工程产业五力模型分析

2.1 产业内现有企业的竞争

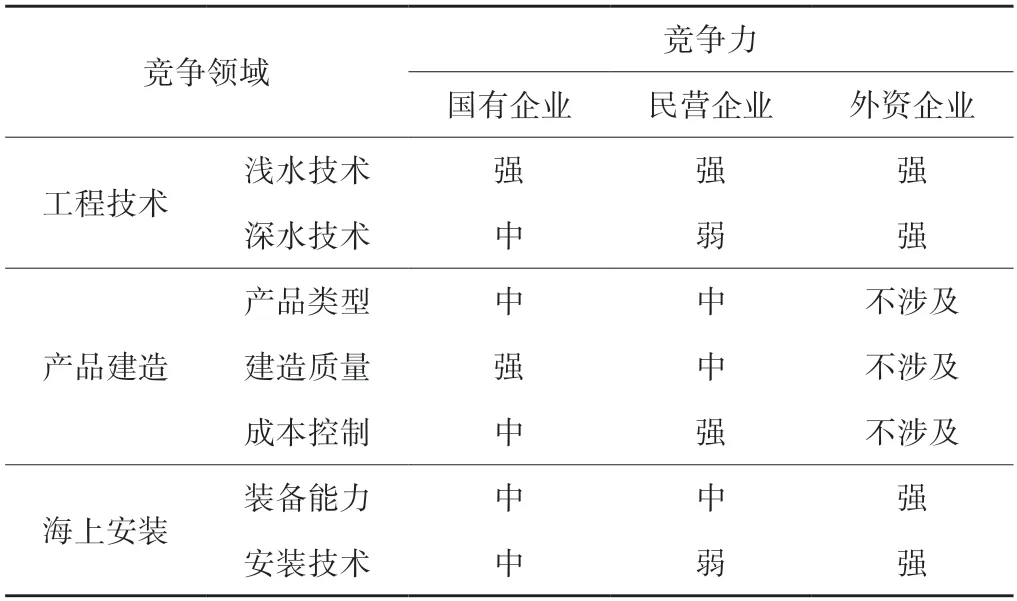

目前,中国国内海洋油气工程产业呈现“三足鼎立”的态势,按照工程企业归属可以分为3 类:以海洋石油工程股份有限公司(简称海油工程)、上海振华重工(集团)股份有限公司、中集来福士海洋工程有限公司等为代表的国有企业,以博迈科海洋工程股份有限公司(简称博迈科)、上海惠生海洋工程有限公司(简称惠生海工)等为代表的民营企业,以Technip Energy(德希尼布能源公司)、Subsea 7等为代表的外资企业。需要说明的是,国有企业中海油工程作为中国海洋石油集团有限公司控股的专业技术服务公司,在市场竞争中具备先天优势。对于产业内竞争对手的竞争能力分析结果见表1。

表1 产业内现有企业竞争分析

2.1.1 工程技术

经过近30年的发展,中国企业浅水工程技术达到国际一流水平,如:海油工程在浅水导管架技术方面国际领先,全球首创的浅水水下生产系统开发模式于2022年7月在锦州31-1 油田顺利投产应用。

与陆上、浅水油气开发技术路线相对单一不同,深水油气开发具有技术难度大、投资金额高、建设周期长、系统集成复杂、产业链环节多等特点。目前国内企业在深水部分技术领域有所突破,如海油工程设计的深水导管架“海基一号”顺利投产、惠生海工自主掌握圆筒型FPSO(浮式生产储油装置)设计技术等,但深水技术覆盖面相对零散,水下生产系统“卡脖子”技术尚未掌握[7]。而Technip Energy、Subsea 7 等国际一流能源工程企业,始终保持以技术作为核心竞争力,通过持续研发和投入,在浮式生产系统、水下采油树等诸多领域拥有向客户交付领先技术方案的关键能力[8]。

2.1.2 产品建造

从产品类型来看,不管是以海油工程为代表的国有企业,还是以博迈科为代表的民营企业,在导管架、上部模块等大型结构物建造方面均有较强实力,但暂无SPAR(单柱式深海浮式平台)、TLP(张力腿平台)等高端深水产品建造经验[9];从建造质量来看,国有企业质量管理体系相对完善,在全球建造市场具有优良口碑,特别是LNG 液化工厂模块化产品已经形成国际品牌;从成本控制来看,国有企业受制于原料采购、人员管理、社会责任等因素,成本控制具有一定难度,民营企业经营机制灵活、效率较高,成本控制能力较强[10]。

外资企业注重高附加值、高技术含量产品的建造业务,Technip Energy 具有强大的水下生产设施、脐带缆和软管的制造能力,也是世界上研制SPAR最多的公司;Saipem 公司具备全球领先的无人遥控潜水器制造能力。因国内现有建造业务处在价值创造能力的末位,外资企业基本不参与国内产品建造市场竞争。

2.1.3 海上安装

从装备能力来看,随着中国造船业的快速进步,超大型起重船、潜水支持船等工程装备价格不断下降,国有企业利用资金实力获取核心装备从而获得国内市场的竞争优势正在消失殆尽;从安装技术来看,S 形铺管、浮托定位等安装技术仍然掌握在国有企业手中,民营企业竞争力较弱。受益于深水工程技术的领先,外资企业在J 形铺管船、柔性管铺管船等高端船舶装备和铺管技术等方面都优于国内企业[11]。

2.1.4 小节

如前文所述,产业内现有企业的竞争关系不是一成不变的。当全球油价低位震荡时,油气企业(工程服务的购买者)非常关注在工程项目各个环节成本下降和风险规避的可能性,高度重视业务链条上不同工程企业一体化服务能力。以外资企业Technip Energy 为例,通过与直接竞争对手达成战略合作或成立合资公司,可在确保组织结构精简的基础上有效推进产品延伸并降低研发成本,同时通过联合体形式提高中标率、降低执行风险。据Accenture(埃森哲)统计,2014—2022年全球油气工程企业以联合投标体投标的项目数量占当年工程项目总量的比例从47%增加至68%。

2.2 潜在竞争对手的进入威胁

潜在竞争对手是指当前不在产业内,但是有能力且有意愿进入该产业的企业。从潜在竞争对手的类型和对产业内现有企业的影响程度两个方面思考,将潜在竞争对手细分为相关型潜在竞争者和跨界型潜在颠覆者。前者通常表现为传统制造企业采用相关多元化发展战略进入海洋油气工程产品建造领域、传统陆上施工企业通过获取关键船舶装备及配套设施进入海洋油气工程海上安装领域,而后者主要表现为Intel(英特尔)、Microsoft(微软)、华为等互联网企业进入海洋油气工程领域。

2.2.1 相关型潜在竞争者

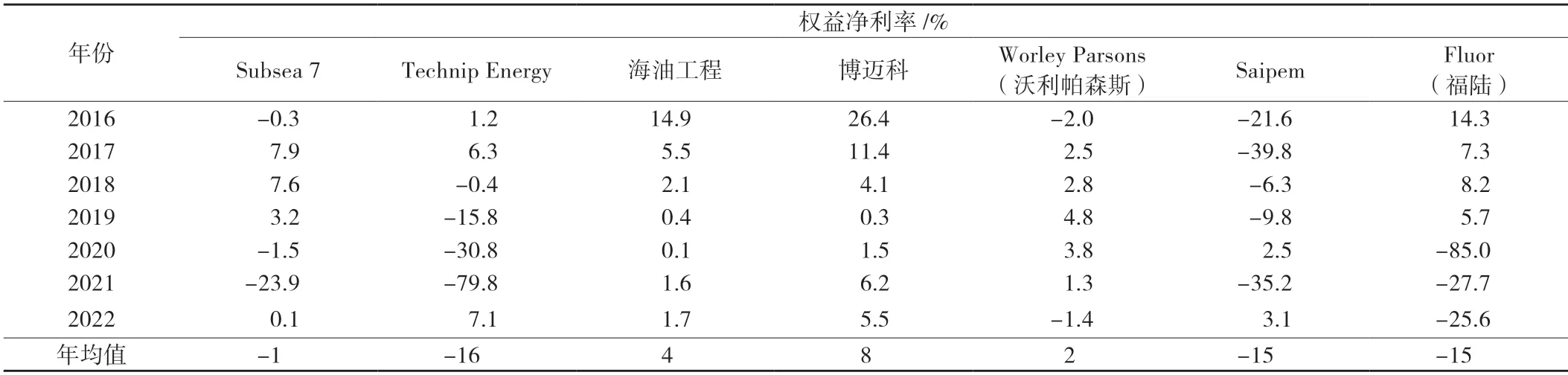

海洋油气工程产业因其投资金额大、技术壁垒高、政府管制强、专有设备精等特点,对于相关型潜在竞争者具有较强的结构性障碍。由于2014年油价断崖式下跌对海洋油气工程企业影响的滞后效应,2016—2022年国际一流海洋油气工程企业整体盈利能力较差(见表2),相关型潜在竞争者的进入意愿不强。

表2 2016—2022年国际一流海洋油气工程企业权益净利率

2.2.2 跨界型潜在颠覆者

与相关型潜在竞争者的进入意愿不强截然相反的是,互联网企业对海洋油气工程领域的兴趣越来越大,Microsoft 与美国哈利伯顿公司组成战略联盟、Intel 与瑞士威德福国际公司成立合资公司、华为重磅发布覆盖海洋油气全产业链的智能化解决方案。未来,随着互联网企业、人工智能企业等跨界型潜在颠覆者对海洋油气工程产业的影响从运营效率的提升向商业模式的颠覆转变,海洋油气工程企业的核心竞争力可能需要以数字化、智能化能力来构建而不是以工程能力来构建,国内海洋油气工程企业不仅仅要面对Technip Energy、Subsea 7 等国外同行的竞争,可能还需要直面华为、Microsoft、西门子这样的科技巨擘在海洋油气工程领域掀起的商业模式变革[12]。

2.3 购买者讨价还价的能力

国内海洋油气工程或服务的购买者主要包括以直接购买为主的石油公司和以工程分包为主的国际能源工程公司,两者的讨价还价能力均较强。

石油公司涵盖国家石油公司和跨国石油公司,其对工程或服务的讨价还价能力主要包括4 个方面:一是结合能源工程行业施工(工程)总承包模式的发包特点,石油公司通过要求更好的品质与服务抬高工程公司成本的能力较强;二是石油公司本身就是能源工程产业的威胁之一,通过前向一体化战略,石油公司完全可以培育自己的工程企业,自己生产产品来满足需求;三是石油公司的发展具有较高的灵活性,其发展战略随着外部环境的变化不断调整,随着“减碳增绿”的步伐不断加快,很多石油公司相继剥离油气资产,逐步扩大非油气资产,把新能源业务提升到公司非常重要的战略地位,工程公司为了适应石油公司的战略变化,必须不断调整自身的发展方向,从而间接地增强了石油公司讨价还价的能力;四是由于部分石油公司存在资金短缺、经验匮乏或风险承受能力过低的问题,因此要求工程公司采用带资建设、BOT(建设—经营—移交)、BOO(建设—拥有—经营)等工程模式,这对工程公司的能力也提出了更高的要求,无形中增加了工程公司的成本,压缩了其盈利空间。

国内油气工程企业作为Fluor、Worley 等国际能源工程公司的分包单位,获得的仅仅是工程项目中附加值和利润率较低的建造业务,而高附加值的设计、采办等业务仍然被总包单位牢牢握在手里。

2.4 替代品的替代能力

海洋油气工程是海洋油气开发的必要一环,严格意义上来说,海洋油气工程产业缺乏完整有效的替代品,因此本文从更宏观的能源种类进行替代品分析。在中国,约80%的石油被用作燃料,不考虑石油作为原料、合成剂等其他用途,仅从一次能源消费的角度来看,石油、天然气、煤炭等化石燃料最主要的替代品是可再生能源。bp 发布的《2023世界能源展望》提出,相较2019年,在常规情境下,2050年石油和天然气占一次能源消费的比例将由49%降至44%,可再生能源占比将由9%增至30%;在快速转型情境下,2050年石油、天然气、可再生能源占一次能源消费的比例分别为12.6%、14.1%、55.8%。可以看出,不管是常规情境还是快速转型情境,化石燃料对于全球能源系统的重要性不断减弱,一次能源消费结构向低碳燃料组合发展的趋势毋庸置疑[13]。

进一步分析陆上风电、海上风电、光伏、地热能、生物燃料、生物甲烷等细分可再生能源的替代能力。从资源禀赋、市场规模、技术水平、产业链协同来看,海上风电是中国未来可再生能源发展的“主力军”。同时,近海海上风电开发的逐步饱和使海上风电走向深海成为必然。截至2023年3月,中国已建成三峡引领号5.5 MW、海装扶摇号6.2 MW漂浮式风电示范项目,预计海油观澜号、福建龙源示范项目也将于2023年建成。随着漂浮式风电核心技术突破带来成本大幅下降的红利被不断释放,漂浮式风电大规模商业化应用前景可期。综上来看,海上风电是对海上油气工程威胁性最大的替代品。当然,替代品的替代威胁并不意味者新产品对老产品最终的取代,多种替代品长期共存也是产业发展中的常见情况。

2.5 供应商讨价还价的能力

海洋油气工程供应商主要包括生产设施、工程船舶、材料机具三大类,其中生产设施供应商在深水核心装备方面讨价还价的能力较强,能够在价格、质量、工期等方面对购买者施加较大压力;工程船舶和材料机具供应商议价能力一般。

生产设施供应商是指为海洋油气开发提供核心零部件的企业。目前中国在浅水油气开发领域基本实现了核心零部件国产化。受制于资产专用程度高、技术含量复杂,FPSO 内转塔式单点系泊系统、深水水下采油树等深水开发核心零部件关键技术及产品制造依然被国外少数公司垄断,这类公司因为掌握核心技术和工艺流程,具有很高的话语权,议价能力较强。一旦因地缘政治风险中国被实行产品封锁,将影响国内海上油田开发,严重情况下可能威胁到国家能源安全[14]。

工程船舶供应商是指为海洋油气工程行业提供起重铺管船等大型船舶及配套装备的企业。近几年,由于中国船舶制造业的不断发展,市场上起重船、铺管船整体利用效率较低,船舶供应商讨价还价能力不强,随着油价的不断上涨,供过于求的局面将在一定程度上有所缓解[15]。

材料机具供应商是指提供钢材、焊材、履带式起重机等常见材料机具的企业,这类供应商产业集中度较低,产业零散程度较高,供应商讨价还价的能力较弱。

2.6 小结

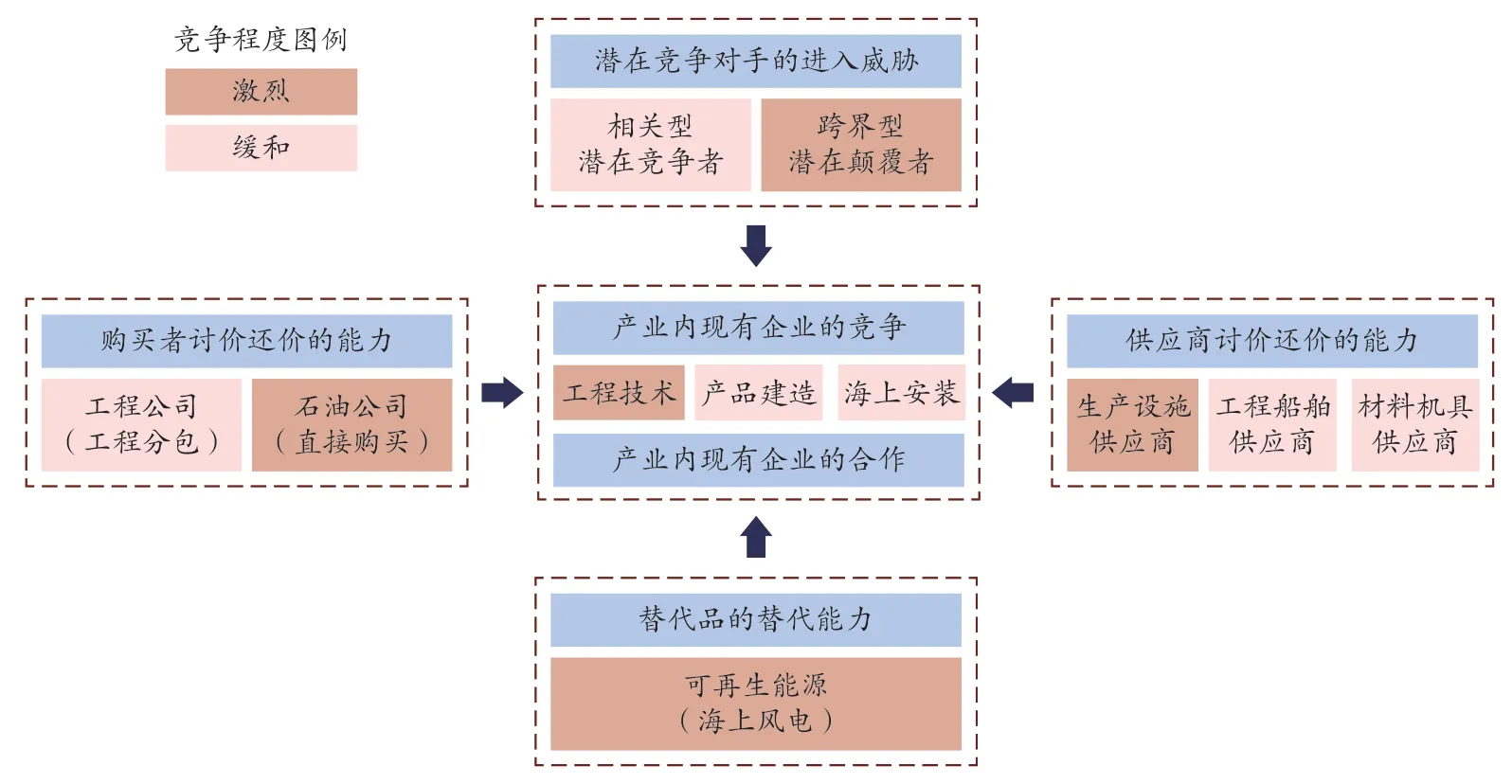

用“激烈、缓和”两个层次来评价五种竞争力量。属于竞争激烈的是工程技术、跨界型潜在颠覆者、石油公司的直接购买、可再生能源的替代、生产设施供应商;属于竞争缓和的是产品建造、海上安装、相关型潜在竞争者、工程公司分包、工程船舶和材料机具供应商。海洋油气工程产业五力模型分析结论见图2。

图2 海洋油气工程产业五力模型分析结论

3 中国海洋油气工程企业发展对策及建议

海洋油气工程产业中的在位企业可以通过重新定位隔离竞争、充分合作减缓竞争、创造市场规避竞争等手段来应对上述提到的五种竞争力量。

3.1 应对产业内现有企业的竞争:转型升级、培育差异化竞争优势

尽快转变过去依靠装备投资来拉动企业发展的落后观念,构建以关键技术为重点要素的核心竞争力,加快推进传统产业的转型升级。针对导管架建造等低附加值产业,择机采取紧缩、转向或放弃战略,聚焦高端核心装备、关键配套设备和零部件等高附加产业领域。如:加快从浅水向深水发展、强化深水和水下工程装备技术能力、掌握FPSO 核心设计技术,突破FLNG(浮式液化天然气生产储卸装置)、FSRU(浮式储存再气化装置)关键技术,提高水下生产系统高端核心部件建造能力,建立中国自主水下产品品牌。

3.2 应对跨界型潜在颠覆者的威胁:资本运作、补齐智能化短板

将智能化战略作为当今及今后很长时间内最重要的战略之一,未雨绸缪、主动出击。从产业融合来看,一方面是建造方式智能化,将仿真技术、虚拟制造技术与精益生产理念联合起来,研发并不断完善智能制造的标准生产模式,推广应用传感技术、控制技术、嵌入式技术,实现信息技术与海洋工程装备制造技术的深入融合,提升产品性能。另一方面是大力发展基于装备产品智能化的数字化技术服务,包括数据采集服务、数据清洗加工服务、数据价值挖掘服务、数据可视化服务。从实施路径来看,海洋油气工程企业通过自身有机发展来打造智能化技术能力可能需要较长时间,在互联网企业纷纷涉足海洋油气工程产业之时,传统海洋油气工程企业应该以更加开放的心态主动变革,通过股权联盟、契约式联盟等方式补足智能化方面的短板,快速向智能化方向转型。

3.3 应对替代品的威胁:绿色低碳、构建多元化产业结构

顺应绿色低碳转型的必然趋势,加快构建可持续发展的绿色低碳产业结构,提高企业抗风险能力。在做强做大做优传统核心主业的前提条件下,充分发挥海洋油气工程企业在海洋工程能力、大型船舶资源等方面相比于港口、水利、航道类企业的比较优势,加快布局海上风电等绿色产业,主导或参与制定行业标准,在风险可控的前提条件下适度投资,为公司转型发展提供动力。

3.4 应对供应商的讨价还价:通力协作、推动深水领域科技攻关

充分发挥产业协同增效优势,推动“卡脖子”关键技术或设备科技攻关。建议国有企业统筹协调关键领域的科技攻关,依托企业资源优势,完善海洋工程装备的科研试验设施,在基础理论、装备选型、核心零部件等领域,打造产业研发和基础创新平台,如:深水油气研发中心、深水海上风电研发中心等,逐步完善产学研用相结合的基础创新体系。建议民营企业加快推动细分领域核心技术突破,聚焦关键核心技术和产品,提升创新能力和专业化水平,加强原创性、引领性科技攻关,通过在细分领域建立竞争优势,提升产业链韧性,助力实现产业链、供应链关键环节的自主可控、安全高效。

3.5 应对购买者的讨价还价:创造需求、实施蓝海战略

石油公司减碳压力的不断增加为海洋油气工程企业创造了新的机遇。目前来看,CCUS(碳捕集、利用与封存)技术对海洋油气开采过程中的降碳至关重要,二氧化碳海底运输、封存、注入等专有设备及相关工程技术服务市场潜力巨大,但市场边界、竞争格局尚未形成。建议工程企业重新界定购买方群体,提前布局谋划CCUS 产业,大力推进相关标准体系建设,为企业实现跨越式发展培育新的经济增长点,为实现海洋油气产业二氧化碳净零排放目标贡献力量。

猜你喜欢

华人时刊(2023年19期)2023-11-16

石油化工管理干部学院学报(2022年1期)2022-08-06

四川劳动保障(2021年4期)2021-07-22

加油站服务指南(2021年4期)2021-07-21

中国石油石化(2021年8期)2021-07-20

非常规油气(2021年2期)2021-05-24

能源(2017年5期)2017-07-06

现代企业文化·综合版(2017年5期)2017-06-14

学习月刊(2016年2期)2016-07-11

人生十六七(2015年26期)2015-08-22