“海上丝路”新能源投资环境综合评价研究

2023-06-30 00:55:08张亦弛王润冯丽燕欧阳琰

油气与新能源 2023年3期

张亦弛,王润,冯丽燕,欧阳琰

1.中国海油集团能源经济研究院能源经济与政策研究中心;2.中国海油集团能源经济研究院发展战略与管理研究中心;3.中国海油集团能源经济研究院碳中和研究所

0 引言

在全球可持续发展浪潮和应对气候变化行动显著加强的背景下,绿色逐渐成为“一带一路”倡议的鲜明底色,新能源逐渐替代传统化石能源成为“一带一路”能源领域的投资重点。中国自2017年以来出台多项推动绿色“一带一路”的顶层设计文件。2017年5月环境保护部等4 部委联合发布了环国际〔2017〕58 号《关于推进绿色“一带一路”建设的指导意见》;2022年3月国家发展和改革委员会等4 部委印发了发改开放〔2022〕408 号《关于推进共建“一带一路”绿色发展的意见》,提出到2025年共建“一带一路”绿色发展取得明显成效,2030年共建“一带一路”绿色发展格局基本形成的目标和愿景[1-2]。

“21世纪海上丝绸之路”(简称“海上丝路”)是中国推进“一带一路”倡议和构建“人类命运共同体”的核心组成部分[3]。“海上丝路”国家能源需求占“一带一路”国家能源需求的70%以上,同时连接国际能源供应和贸易的多个重要通道,在未来全球能源转型中具有重要战略意义[4-5]。海洋新能源开发既是破解“海上丝路”能源与环境困局的战略选择,也是推进互联互通、开展国际合作的有效措施。“海上丝路”涉及国家众多,一方面能源转型进程以及新能源,特别是海洋新能源发展存在差异且大多数国家经济发展相对滞后,另一方面地缘政治环境、国家发展阶段和可再生资源禀赋均比较复杂。因此,企业在投资过程中需要采取综合评价方式,考量资源、政策、贸易、国际关系等各方面因素,建立合理的投资吸引力评价体系,用于投资机会识别和国际化发展规划。

1 “海上丝路”新能源投资环境综合评价体系建立

1.1 研究范围界定

2013年9月和10月,中国国家主席习近平在出访中亚和东南亚国家期间,先后提出共建“丝绸之路经济带”和“21世纪海上丝绸之路”的战略构想。截至2021年底,全球已有超过140 个国家与中国签订共建“一带一路”合作备忘录,其中沿海国家超过一半。在“一带一路”合作倡议范畴内,狭义的“21世纪海上丝绸之路”是以古代“海上丝绸之路”为基础,串连东盟、南亚、西亚、北非、欧洲等各大经济板块的市场链,发展面向南海、太平洋和印度洋的战略合作经济带。本文以签订“一带一路”合作备忘录的沿海国家作为广义“海上丝路”范畴,并选取其中人口大于1 000 万、GDP 大于的1 000 亿美元、具有地域代表性及一定新能源产业发展潜力的15 个国家(韩国、菲律宾、越南、缅甸、巴基斯坦、阿联酋、沙特阿拉伯、埃及、意大利、波兰、南非、摩洛哥、阿根廷、智利、墨西哥)作为重点投资评价国家选择范围。

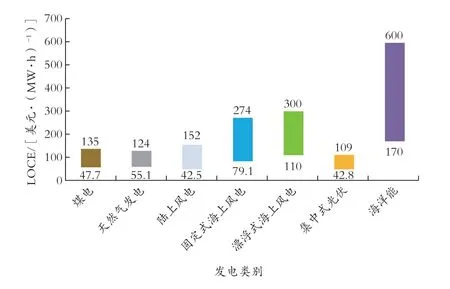

在产业范围界定方面,从各类可再生技术LCOE(平准化度电成本)(见图1)可以看出,目前陆上风电及光伏技术最为成熟,海洋可再生能源中海上风电成熟度最高;海洋能和海上漂浮式光伏技术尚不成熟或受到较大的资源限制,有待进一步的技术突破和产业化发展。生物质资源一般在沿海地区相对有限,转化利用方式较为复杂;氢能及其衍生品产业尚未成熟,但其技术路线方向已相对明确,未来产业发展主要依赖低碳政策驱动,是难电气化领域深度脱碳的重要技术途径。综上所述,本文将风电、光伏和氢能贸易作为“海上丝路”新能源主要考察领域,并适当向海洋可再生能源倾斜,漂浮式光伏和生物质能源产业暂不列入量化评估范畴(近岸及滩涂固定式光伏按陆上光伏归类亦不单独列入)。

图1 全球各类电源平准化度电成本区间

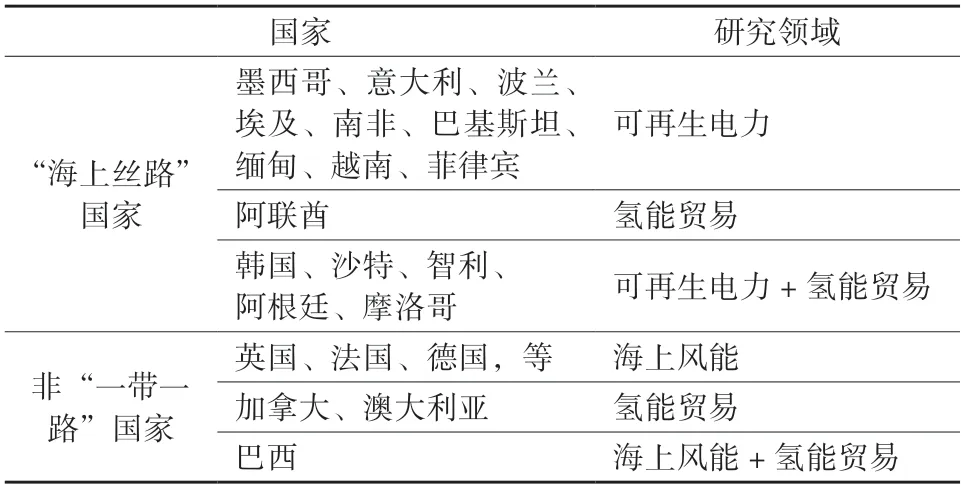

为了将“海上丝路”国家投资环境与其他在海上风能和氢能出口产业方面具有较高投资吸引力的非“一带一路”国家进行更全面的比较,本文同时纳入了英国、法国、“欧盟北海四国”、韩国、加拿大、澳大利亚等OECD(经济合作与发展组织)国家,并同时考察其与“海上丝路”国家的产业区域协同潜力。其中:欧盟在北海区域的比利时、荷兰、德国、丹麦四国的资源与市场特点相似且海域相连,故合为一个区域进行研究;英国、欧盟国家、韩国主要考察其海上风电产业,但同时也作为跨国氢能贸易的潜在进口国。重点关注国家及其研究领域见表1。

表1 重点关注国家及其研究领域

1.2 投资环境综合评价模型

国内外学者已对海外油气投资以及“一带一路”沿线国家的投资环境进行了诸多研究。杨俊[6]对中国在“一带一路”沿线的油气投资风险进行了识别,建立了资源、政治、经济、自然环境等4 个方面的投资环境评价体系,并采用了模糊集的方法对吸引力进行量化。王子玉[7]采用风险结构分解法对潜在吸引力进行识别并建立了油气投资环境评价体系,运用熵值法确定指标权重,选取灰色关联度-TOPSIS 法确定投资吸引力。徐东等[8]和袁家海等[9]应用熵权-TOPSIS 综合评价方法,分别构建了中国石油和电力企业海外业务风险评价模型,并进行风险排序与分析。总体来说,基于熵值法与模糊集理论的投资吸引力评价体系已较为成熟。

本文以用于油气等传统能源业务的国家投资环境评价模型为基础,通过构建适用于新能源产业的相关指标,对“一带一路”沿海国家新能源投资环境进行评价与分析,并以海洋能源(海上风能)为侧重点,综合考虑相关国家其他具有竞争力和较大资源潜力的“非海洋”可再生能源,并将氢能国际贸易作为具有较大发展潜力的新兴产业予以关注。

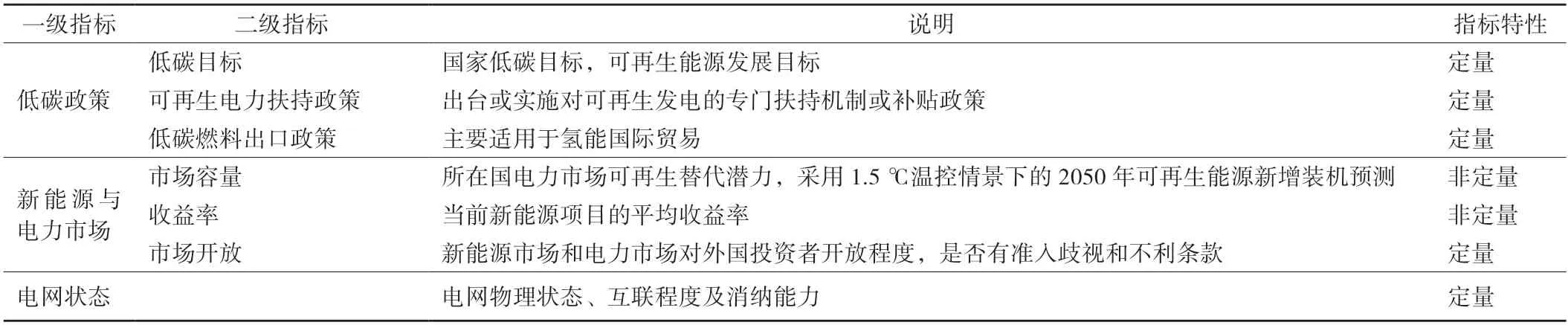

首先,基于新能源产业特点,从宏观环境、对华关系、可再生资源禀赋、低碳政策、新能源与电力市场、电网状态、氢能贸易等7 个方面选取相关指标,建立海外新能源投资吸引力评价指标体系(见表2)。其中,宏观环境和对华关系两类指标已有较成熟数据,其他产业类指标需要进一步确定。结合“海上丝路”国家资源和能源市场总体特点,对资源禀赋和产业政策方面的指标进行分析和细化。

表2 中国海外新能源投资吸引力评价指标体系

其次,根据熵权理论计算各指标权重。熵值法是一种客观赋权法,其本质是判断各国同一指标数据的离散程度,离散程度越高,熵值越小,该指标提供的信息量越大,其权重也越大;反之,熵值越大则权重越小。熵值法具有精确度较高、算法相对简单、避免人为因素带来偏差等优点。但该方法也存在着过于依赖数据、忽视决策者的主观意图、横向指标间存在相关关系等一系列弊端。本文通过改进熵值法具体计算步骤、根据经验判断指标权重结果合理性等手段,弱化熵值法的缺点,使其更准确地判断特定变量对整体的影响程度。

最后,根据模糊集理论判定各国的吸引力等级。本模型采用的模糊集理论是1965年美国学者Zadeh(扎德)创立的一种描述模糊现象的方法[10]。在经典集合理论中,元素是否属于集合是二价评估的(即要么属于值为1,要么不属于这个集合,值为0)。模糊集理论允许逐步评估元素在集合中的成员资格,元素是否属于集合采用的是[0,1]的单位区间,即元素对集合具有隶属度,对一个模糊集的隶属度代表元素属于该集合的确定性或不确定性。模糊集理论能够较好地解决模糊的、难以量化的问题,适合解决非确定性问题。对于投资吸引力评价来说,吸引力等级的划分具有人为因素,不同人对吸引力高低的界定不同。采用经典集合理论不属于特征区间的值则为0,受人为主观风险等级划分影响较大,而采用模糊集的方法则能表示与特征区间的贴近程度,削弱了人对投资吸引力高低主观判断的差异性,适用于描述投资吸引力大小这一类没有明显界限的相对概念。根据模糊集理论,本文将每项指标分成从低到高10 个等级,将各国各指标的实际数据与相应分级结合,推算出其属于某一等级的隶属度,再与上一步熵权法得出的指标权重加权,确定最终国家吸引力等级。

2 “海上丝路”新能源资源、产业、政策分析及其指标细化

2.1 可再生资源禀赋

受各个国家资源空间规划、产业政策以及不同可再生技术进步潜力等复杂因素影响,不适宜仅以LCOE 作为不同可再生能源种类竞争或替代关系的判断依据,而技术可开发资源量、平均容量因子和平准化发电成本这3 个指标可以较完整地反映3 类可再生资源在较长时间尺度下的综合发展潜力,因此本文选取技术可开发资源量、平均容量因子和平准化发电成本作为反映资源禀赋的核心二级指标。对于可再生资源在季节性或更短时间尺度上资源质量的差异,本文暂不涉及。

对于陆上风电和光伏,考虑到一方面技术可开发资源的数据差别较大,另一方面沿海国家(或经济带、岛国)往往可用土地资源有限,而具有内陆纵深的沿海国家往往存在长距离输送问题等因素,初步仅以容量因子和平准化电价作为二级评价指标。通过细化海上风电的技术可开发储量,反映其与陆上风光资源禀赋的相对关系。这一简化处理方式对于区域研究效果较好,对于单一国家的研究可能存在一定局限性。

部分学者对海上风能资源特点进行了深入考察。郑崇伟等[11-12]对“海上丝路”风能资源进行了较为详细的评估,Bosch 等[13-14]基于海上风能、离岸距离、水深等因素测算了各国海上风能资源的LCOE。相关研究及数据表明,全球海域风能密度的大值区分布于南北半球西风带海域,南半球西风带海域的风能密度基本为600~1 200 W/m2,高值中心能达到1 400 W/m2以上。其中,本文所关注的各国海上风能资源潜力差异较大,部分国家临近波罗地海域、索马里海域、吕宋海峡等风能大值中心。从资源量方面看,南美和欧洲国家,如阿根廷、巴西、英国等储量均超过600 TW·h/a(相当于年装机容量超过1 000 GW);大部分国家深(远)海资源占比较大,达到45%~90%。从容量因子方面看,欧洲国家的海上风资源容量因子普遍较高,达到40%~60%;亚洲、美洲和非洲国家除阿根廷、南非外容量因子偏低,平均值为25%~45%。

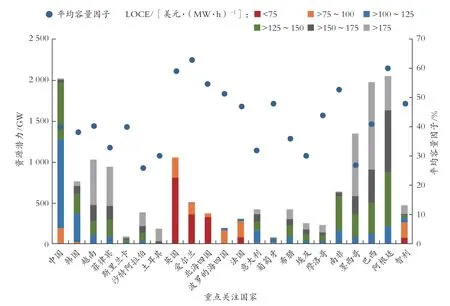

本文综合归纳相关前期研究资源基础数据[15],总结了海上风能重点关注国家的海上风能可开发资源及其技术经济性情况(见图2)。资源潜力(理论技术可开发量)的估计范围包括了各国领海和除交叉海域外的专属经济区,排除了航道、光缆、生态保护区等不可开发海域,按目前不同基础技术类别对应的水深进行分类,并按照目前典型海上风场的技术开发参数进行计算。根据海域特点对部分国家进行了组合,其中北海四国包括比利时、荷兰、德国、丹麦,波罗的海四国包括爱沙尼亚、拉脱维亚、立陶宛和波兰。考虑到大部分关注国家海上风电资源总量远大于目前电力装机需求量,为避免在技术可开发资源量这一指标上差距过大带来的扭曲,取目前具有一定开发经济性(LCOE <125 美元/(MW·h))的资源部分作为量化数据。

图2 本文关注国家的海上风电资源特点

2.2 低碳政策及电力市场

在能源转型过程中,除可再生资源禀赋外,所在国的低碳政策、新能源与电力市场以及电网状态等因素对新能源产业发展也具有重要影响。本文结合可获得数据,综合考量在短期、长期相关层面的主要因素,其中非定量指标采用专家打分法按1~5给予评分,定量指标转化为1~5 评分。低碳政策、新能源与电力市场指标构建见表3。

表3 低碳政策、新能源与电力市场指标构建

事实上,“海上丝路”国家在碳中和政策、可再生能源目标和电力市场开放程度方面存在较大差异。OECD 国家的低碳政策和可再生能源发展目标较为激进,承诺不晚于2050年实现碳中和的国家包括意大利、葡萄牙、智利、巴西、新加坡等,另有缅甸、南非、阿根廷、越南等国也将碳中和列入政策文件中。

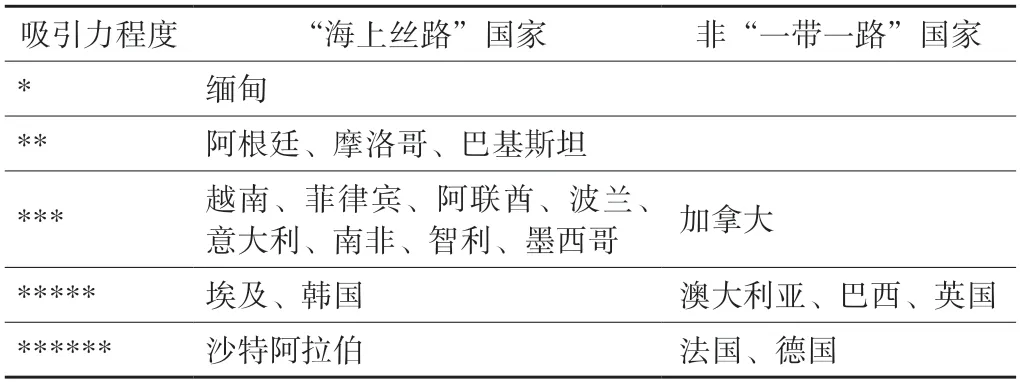

初步考察结果显示,所关注国家的可再生能源发展目标与国家整体低碳目标存在较强一致性,但可再生能源扶持政策存在一定差异(见表4)。本文倾向于综合考察相关国家新能源扶持政策和机制的力度与持久性,但不对扶持机制的具体形式给予偏好。在电力市场相关因素方面,本文将企业长期电力购销协议纳入“可再生扶持政策”指标考量,将电力市场化因素纳入“市场开放”指标考量。

表4 重点关注国家低碳与可再生扶持政策复合吸引力

此外,本文所关注的“海上丝路”国家在电网一项指标中呈现出一定的分化,马来西亚、波兰、摩洛哥、巴西等国家高于大部分OECD 国家,菲律宾、巴基斯坦、墨西哥、缅甸、南非等国家低于大部分OECD 国家,反映出“海上丝路”国家在电网建设与改造、区域互联和可再生能源消纳能力方面存在较大差异。

2.3 氢能国际贸易潜力

可再生能源的转化与新兴二次能源利用形式属于新能源研究范畴,其中氢能及其衍生物是未来可能的主要形式。考虑到侧重“海上丝路”和海洋经济的研究范围,本文初步仅考察氢能及其衍生物的跨国贸易,暂不涉及所在国本土氢能市场。

根据相关权威机构研究[8],在碳中和情景(1.5 ℃温控)下,全球到2050年低碳氢气及其衍生品的需求量约为6.6×108t,其中约4×108t 将以国际贸易的形式交付(中国进口需求量约为0.6×108t)。

在氢能来源和制取方面,本文以关注绿氢为主,并将蓝氢定位为过渡能源予以考量。绿氢制取主要依赖风电与光伏资源,已在可再生资源指标中体现。蓝氢制取资源主要为天然气,本文暂不涉及资源量评价,仅以制氢成本体现在上游经济性指标中。

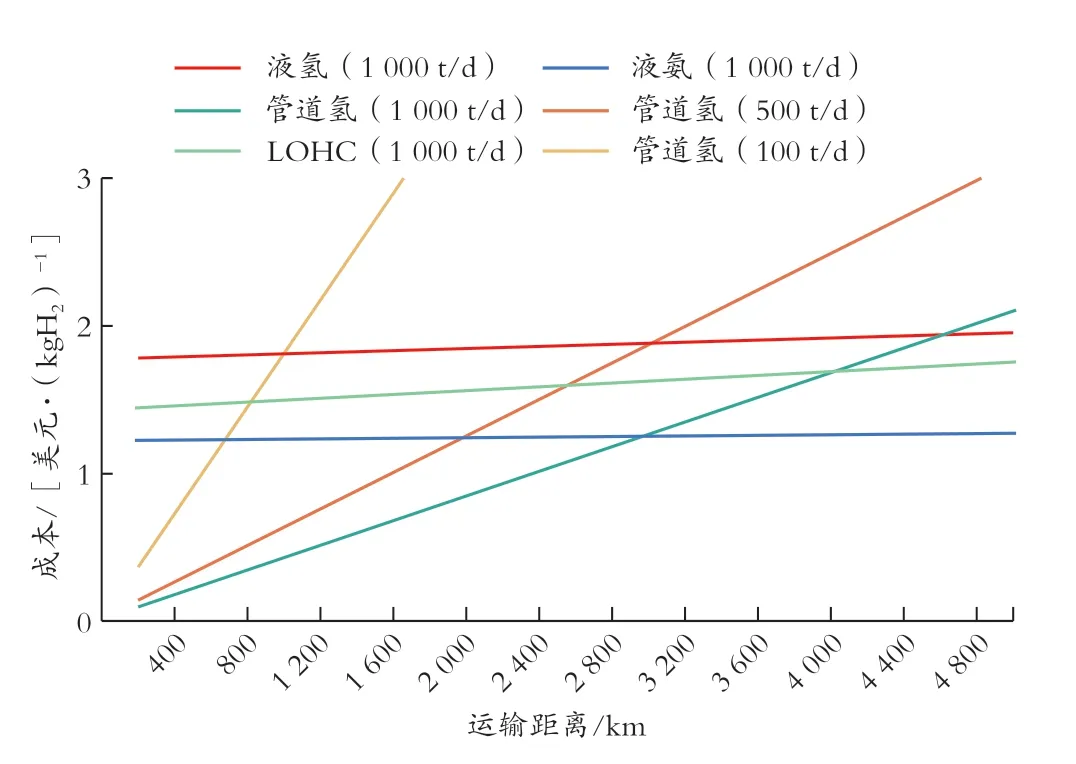

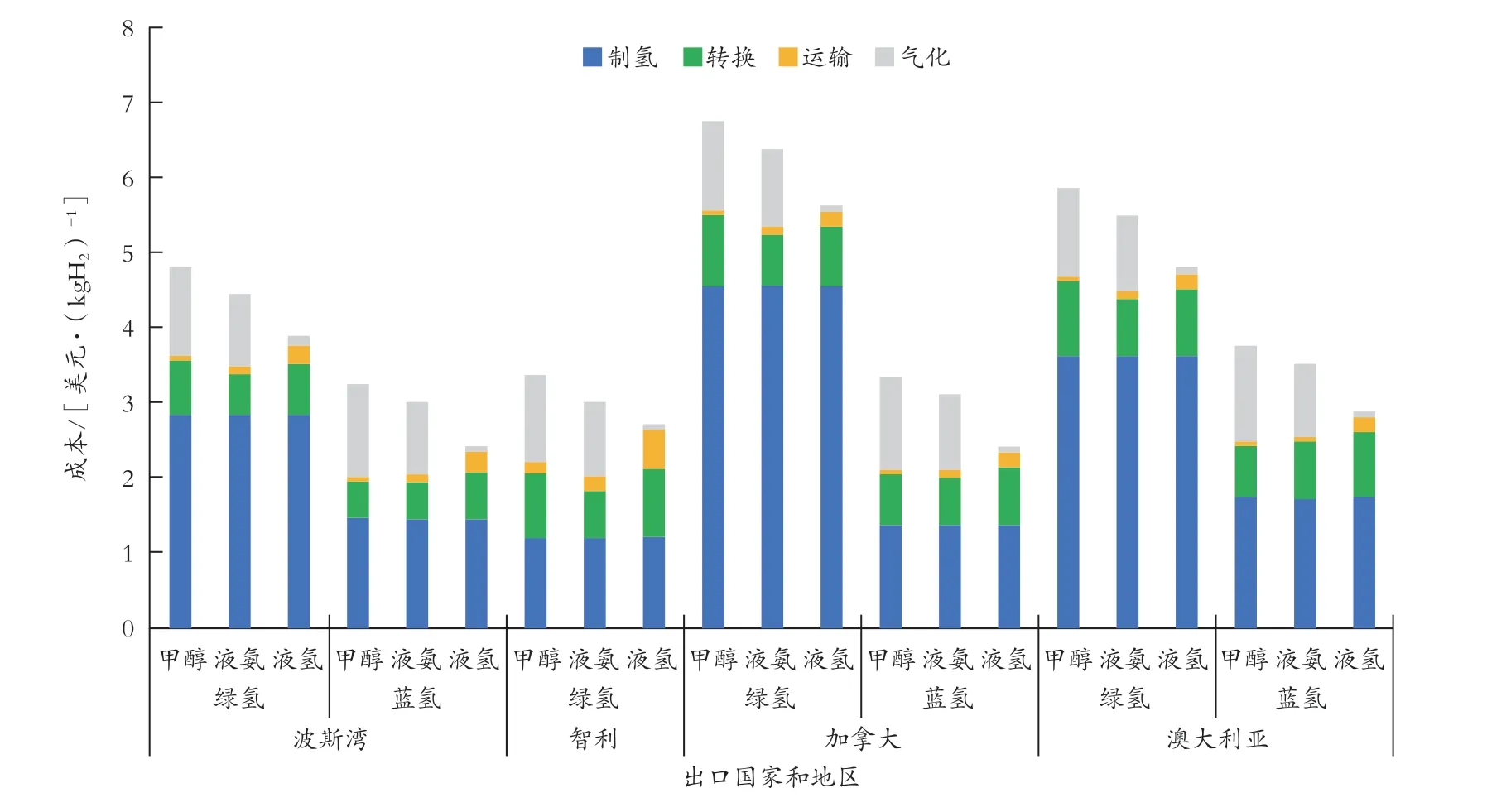

在氢及其衍生物的跨国运输方面,目前主要存在液氢、液氨、LOCH(液态有机物储氢)和甲醇4种载体及其转化技术路线,各技术路线目前均处于技术验证和工程示范阶段,运输技术经济性对比见图3,2030年氢能各主要潜在出口国家和地区到东北亚的预期到岸成本见图4。可以看出,跨洋运输距离对液氢的到岸交付价格影响有限,制氢来源对总成本的影响较大。因此,载体选择对于氢能出口竞争力的影响不大。

图3 氢及其衍生物主要运输技术经济性比较

图4 2030年氢能各主要潜在出口国家和地区到东北亚的预期到岸成本

基于以上考虑,为简化模型,初步以液氢作为假定运输载体,以西北欧和东北亚作为主要跨国氢能贸易目标市场,并对中国所在的东北亚市场赋予较高权重。考虑到氢能跨国贸易至少还有10年的产业培育期,最终选取2030年的预期到岸成本作为核心价指标。此外,氢能出口政策指标纳入“低碳政策”的二级指标。

3 “海上丝路”新能源投资环境综合评价结果及启示

3.1 整体评价结果

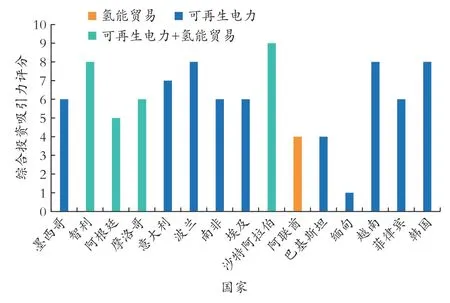

对“海上丝路”新能源投资环境进行整体评价,结果按1~10 给予评分(见图5)。评价结果显示,韩国、沙特阿拉伯、越南、埃及、波兰、智利、南非、菲律宾的投资总体吸引力较好,阿根廷、摩洛哥、墨西哥、阿联酋、巴基斯坦的投资吸引力居中或偏低,缅甸的投资吸引力最低。所关注国家中除韩国、沙特阿拉伯和智利的吸引力等于或高于8 以外,大部分投资吸引力主要集中在5~7 之间,其中包括位于东欧、北非、南美和东南亚新兴经济体国家均呈现出相对较高的投资吸引力。

图5 “海上丝路”国家新能源整体投资吸引力

从海洋区位因素的角度看,投资吸引力较好的国家濒临波罗地海、地中海、苏伊士运河及中国南海等各个重要海域或海上通道。因此,仅以本模型评价结果观察,如以高吸引力国家作为优先投资目标,事实上有利于未来对各主要海域相关新能源市场的介入和海洋产业的延伸。投资综合吸引力偏低国家的普遍特点是可再生资源禀赋、能源转型政策、投资的政治经济环境等方面存在障碍,但在对华关系方面不存在明显障碍。吸引力偏低国家中,如巴基斯坦和缅甸在国家“海上丝路”构建中仍具有关键节点的作用,因此在海洋能源及其基础设施领域存在战略投资的机遇工,但需做好相关风险评估。

3.2 产业吸引力对比与分析

为进一步对比具有“海洋特色”新能源产业的吸引力,对海上风电、氢能国际贸易两个产业进行单独分析,选取“宏观经济”“对华关系”以及所研究产业直接相关指标,对比各自产业具有较强投资吸引力的非“一带一路”国家,分别形成“全球吸引力”和“对华吸引力”两个指标,并进行综合投资环境比较与分析。

3.2.1 海上风电

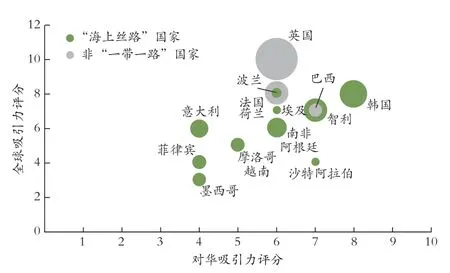

海上风电产业在一定程度上体现出“海上丝路”国家和非“一带一路”国家在产业吸引力、宏观投资环境和对华关系上的不一致性(见图6)。欧洲北海周边国家(均属于非“一带一路”国家)海上风电产业政策明确,产业吸引力较高,经济政治环境稳定,但行业竞争较激烈,项目收益率总体偏低,部分国家在对华关系方面也存在一定地缘政治风险。“海上丝路”国家海上风电产业的“全球吸引力”和“对华吸引力”一致性较强,除韩国外普遍不高,大部分国家在海风资源禀赋和低碳政策两方面都存在一定瓶颈。尽管如此,多数“海上丝路”国家电力需求还处于上升阶段,因此未来存在一定的发展潜力。

图6 海上风电产业投资国别吸引力比较

值得注意的是,对于浮式风电这一面向深(远)海风能资源开发的技术路线,由于其对资源和海床条件、扶持政策以及海工技术装备体系都有较高要求,吸引力的不平衡性体现得更加明显。

3.2.2 氢能贸易

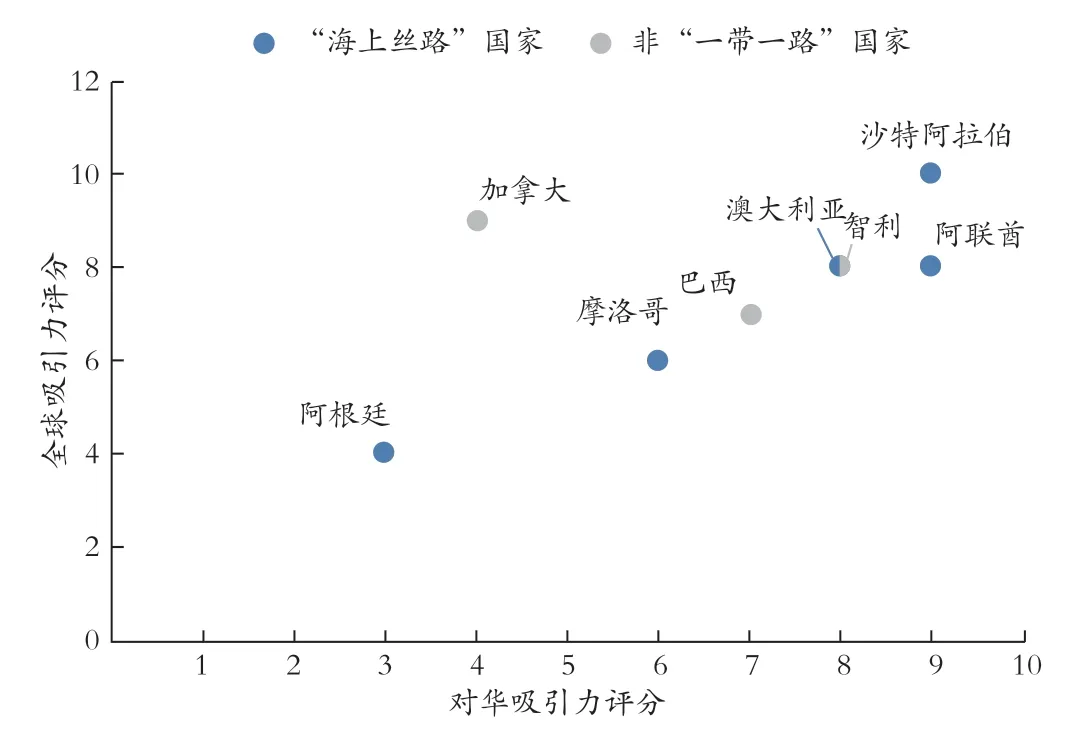

在氢能国际贸易方面,“海上丝路”国家相比非“一带一路”国家综合投资环境略有优势(见图7)。实际上,分析数据显示无论中东还是南美的氢能出口项目,到2030年后都具有一定经济竞争力,且可以更好地兼顾欧洲和东北亚两个市场;加拿大、澳大利亚等非“一带一路”国家对华关系风险较大,但目前在国家低碳政策和氢能出口政策方面略占优势。实际上,过去20年LNG 行业的经验显示,加拿大、澳大利亚等发达国家的大型燃料出口项目可能面临较高的许可和建设成本风险。此外,由于资源禀赋等方面因素,“海上丝路”国家从蓝氢向绿氢转换的接替性略好于非“一带一路”国家,体现出一定的可持续性发展实力。

图7 氢能贸易产业投资吸引力比较

需要说明的是,氢能跨国贸易产业为全球实现碳中和背景下的远景产业,尚需要一定时间培育。目前该产业还处于技术验证和工程示范阶段,因此本文是建立在特定的边界条件假设之上,相关结论仅具有参考意义。

3.3 对产业布局与投资的启示

欧洲方面,“海上丝路”主要涉及地中海和波罗的海两个海域,与处于新能源产业发展前沿的西北欧国家协同度较高。尤其对于海上风电产业,适宜将欧洲3 个“海域市场”作为一个地区整体统筹布局投资策略。欧洲作为成熟市场,中国开发商直接开展绿地开发的难度较大,可通过合作伙伴或项目并购介入。值得注意的是,欧洲和日韩除海上风电外,也是未来国际氢能贸易的重要市场,因此应加强与西北欧国家和日韩两国在“海上丝路”新能源领域的整体合作,实现产业引领。

对于“海上丝路”亚洲区域国家,适宜以陆上风电和光伏作为投资切入点,待海上风电产业成熟后再进一步向海上延伸。其中,韩国、越南、沙特阿拉伯为本文关注的亚洲国家中海上风电市场的第一梯队,目前已有规划或储备项目(其中韩国主要为深海浮式风电)。新兴市场的海上风电项目开发亟需产业链配套[16],适合以工程技术服务为先导带动项目投资,进入相关市场。

南美地区可再生资源丰富,可作为陆上“风光”和绿氢出口产业投资的重要方向之一,并有进一步发展海上风电的潜力,虽然部分国家短期看在国内政治稳定性和宏观投资环境上存在一些障碍,但该市场应作为潜在发展地区予以持续关注。

4 结束语

在国家共建绿色、低碳“一带一路”的政策指引下,新能源是未来中国企业在“海上丝路”进行能源投资的必然方向。目前学术界针对“海上丝路”新能源投资环境的研究尚属空白,本文拓展了原始意义上的“海上丝路”范畴,针对“一带一路”签约国家中的沿海国家和沿海地区市场,提出了基于国家投资环境综合评价模型的新能源投资评估方法。在综合分析重点国家可再生资源、能源政策、电力市场、对华关系等多重因素的基础上,得到指标化评估结果,并与所关注的其他非“一带一路”国家进行了重点产业的横向比较。

本研究未来有待进一步完善细化,一是以动态的视角,体现技术进步和能源市场、低碳政策等随时间变化带来的影响;二是进一步丰富能源品种,纳入所在国国内氢能市场以及海洋能等远期可能发展的产业种类;三是可进一步结合如港口设施、海工装备产业配套能力以及能源密集型工业转移等相关因素。

猜你喜欢

中国石化(2022年5期)2022-06-10 06:39:30

法人(2022年5期)2022-05-23 02:30:11

小学科学(学生版)(2020年12期)2021-01-08 09:28:14

装备制造技术(2020年2期)2020-12-14 03:09:44

故事作文·低年级(2019年4期)2019-04-17 18:51:26

故事作文·低年级(2019年4期)2019-04-17 18:51:26

心声歌刊(2018年5期)2018-12-10 01:44:04

黄河之声(2018年12期)2018-09-13 06:31:04

音乐天地(音乐创作版)(2018年2期)2018-05-21 06:39:48

心声歌刊(2018年5期)2018-01-23 20:34:28