中国海上风电产业布局研究

2023-06-30 00:56:58孙颖李楠和旭何曦张岑

油气与新能源 2023年3期

关键词:风电

孙颖,李楠,和旭,何曦,张岑

中国海油集团能源经济研究院

0 引言

全球供应链从开放性“全球模式”向区域化“俱乐部模式”转变,产业链从效率优先向兼顾效率与安全转变,自主可控、安全可靠的重要性凸显[1]。中国国家主席习近平指出:“要拉长长板,补齐短板,在关系国家安全的领域和节点构建自主可控、安全可靠的国内生产供应体系。”2022年5月30日,国家发展和改革委员会、国家能源局发布《关于促进新时代新能源高质量发展的实施方案》,要求做好新能源产业规划,规范产业发展秩序,保障产业链供应链安全[2]。

当前海上风电产业,特别是漂浮式风电产业,正处于快速发展阶段,2022年后中国海上风电进入全面平价时代,面临新增装机的降速期、政策调整的适应期和产业链优化的冲突期的交织。在建设全国统一大市场的战略部署下,在都市圈、城市群发展趋势下,中国海上风电产业布局将迎来新的变革与重塑。本文在总结当前海上风电产业发展现状的基础上,通过梳理海上风电产业环境条件,对海上风电产业布局的优劣进行了对比分析,提出相应的政策建议,以期为中国海上风电产业布局与能力建设决策提供参考。

1 中国海上风电产业现状

1.1 产业链初步形成集聚效应

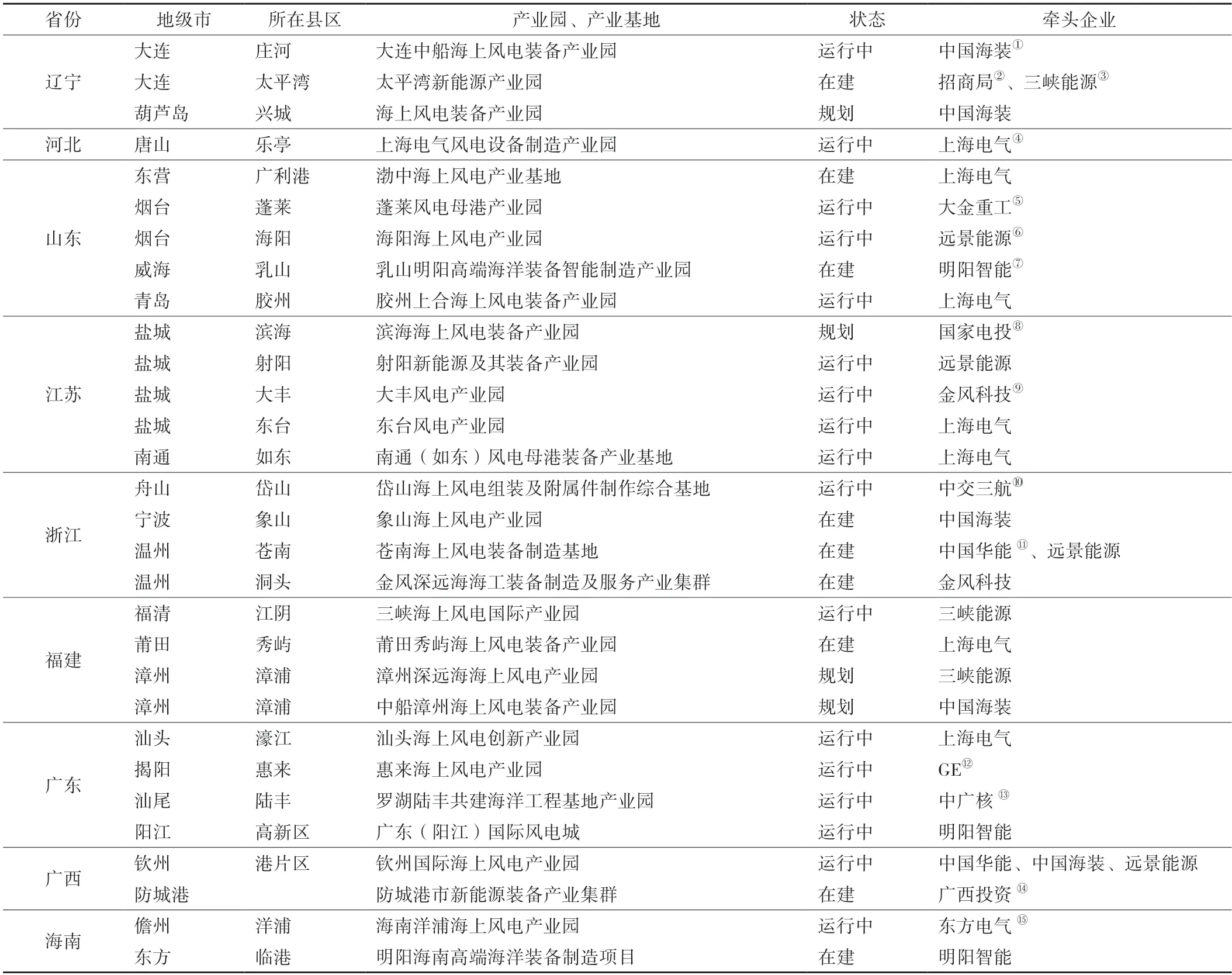

中国海上风电多层次产业集群布局正加快完善。从产业结构布局看,已初步形成“集群—产业园—生产基地”的层次格局。从产业地理分布上看,环渤海、长三角、珠三角产业集群初见雏形,形成北、中、南相对均衡分布的格局。沿海各省份积极引进产业链上下游企业,通过政府主导规划建设、金融机构联合投资、主要企业牵头承建等方式,以地级市为范围打造产业园和产业基地。在部分产业园、产业基地周边县市,上游零部件生产基地和技术研发单位零星分布、偶有集聚。据不完全统计,有30 个已建成、在建、规划建设的海上风电产业园分布在23 个地级市,其中包括山东省、浙江省、福建省的3 个深远海浮式风电产业园[3]。从产业园、产业基地建设时间、规划占地、投资总额等来看,除上海市和天津市外,其余9 个沿海省份均有海上风电产业园布局。其中,河北省建设早、投资小、发展慢,江苏省、广东省建设早、数量多、占地广,福建省起步早、规划多但落地慢,山东省、浙江省起步稍晚但建设速度快、投资力度大,辽宁、广西、海南等省份目标宏伟、动作迅猛但面临的竞争压力大。中国主要海上风电产业园、产业基地分布详见表1。

表1 中国主要海上风电产业园、产业基地

1.2 产业进入竞合发展新阶段

企查查数据显示,截至2021年12月,全国范围内共有6 377 家海上风电相关企业,其中江苏省以1 418 家排名第一,上海市、山东省分列第二、第三名[4]。近3年,海上风电新增企业快速增加,2020年新注册1 678 家,同比增长374%;2021年1—11月共新增3 076 家相关企业,同比增长114%[4]。随着海上风电有序向平价上网过渡,企业优胜劣汰加快,产业进入竞争整合阶段。塔筒基础的制造商集中度不高,但码头资源、场地面积等约束条件正在推动市场占有率加速向龙头企业集中。海缆制造技术门槛较高,已形成宁波东方电缆股份有限公司、江苏中天科技股份有限公司(简称中天科技)的双寡头格局[5]。整机厂商从“二王争霸”到“群雄逐鹿”,市场集中度逐步分散(见图1,图中哈电风能为哈电风能有限公司的简称)。大量主体涌入勘察设计市场,催生勘察设计与施工安装联合总包模式[6]。诸多企业跨界进入安装与施工市场,大吊力安装船舶资源成为关键竞争要素。开发环节跨界竞争激烈,投资机构、光伏甚至互联网企业跨界进入。运维市场逐步释放,风电开发商、整机厂商、第三方专业运维公司市场格局初步形成,整机厂商、开发商与海工企业加强合作,如:金风科技与中天科技成立合资公司,明阳智能依托广东精铟海洋工程股份有限公司打造运维团队。

图1 2022年中国海上风电整机厂商装机容量

1.3 产业面向全球成体系输出

中国海上风电产业发展前期以技术引进为主,与丹麦、德国等技术先进国家展开了充分的国际合作与交流,如国家电投引进丹麦兰博公司、英国阿特金斯集团参与海上风电项目设计论证,江苏省南京市引进德国舍弗勒集团的主轴制造产业。目前,中国海上风电产业相对领先,18 MW 机组、123 m长度叶片下线;PLC(可编程逻辑控制器)等关键部件性能大幅提升,发电机和铸件实现较大规模国产;柔性直流、低频交流输电技术开始应用验证,初步形成具有全球竞争力的海上风电装备产品和技术服务体系,呈现对外投资和产品服务出口并行态势。对外投资方面,三峡能源收购葡萄牙电力集团,拓展欧洲、巴西业务,股权投资德国Windland 等海上风电项目;国投电力控股股份有限公司收购红石能源获得Inch Cape 项目股权,并于2022年成功中标英国第四轮差价合约竞争配置。产品服务出口方面,2021年首次实现海上风电整机对外出口,共72 台,总装机容量为32.48×104kW;明阳智能风机进入欧洲、日本高端市场,百米级以上风电叶片批量出口,大金重工拿下英法美多个塔筒基础订单,三峡能源上海院中标韩国项目勘察设计,中国电力建设集团有限公司获得越南项目总承包合同[7]。

2 海上风电产业发展研判

2.1 产业布局理论

产业布局理论内容包含要素禀赋、集聚经济、产业转移、战略政策、生命周期、空间层级等,主要目标是实现产业与环境、城市和人口的匹配,达到环境、经济与社会效益的协调统一。中国特色产业布局积累的经验是:战略上把握优先次序,不断调整产业布局方向;战术上营造地区性“小气候”,分步推进产业在全国的纵深布局[8]。产业布局的影响因素包括制度、市场、生产投入要素与资源、交通运输与地区经济凝聚力等。产业布局总体遵循全局性、经济效益、集中与分散相结合、分工协作、可持续发展等原则,具有生产力发展水平决定布局、劳动地域分工影响布局、地区专门化和多样化、“分散—集中—分散”螺旋式演进、地区差异性与非均衡性等一般规律[9]。

高质量发展格局下,中国海上风电产业的集群发展将逐步从基于全球价值链向基于国内价值链过渡,从廉价要素的比较优势转为依托巨大内需市场,加快自主研发、品牌塑造,提高全球竞争力。时间维度上看,海上风电产业集群将基于区域价值链,通过资本投资,加快全球并购,推动公平贸易规则制定[10]。空间维度上看,基于城市群内部和核心城市的产业空间分布和战略布局可形成研发和先进制造有机互动的垂直价值链分工,及相关产业的水平知识链。

2.2 影响因素现状剖析

基于产业布局理论,从产业基础、经济发展、招商政策、市场空间等4 个方面,对海上风电产业在山东省及东南沿海各省份的环境现状展开分析。

2.2.1 产业基础

从海上风电企业数量规模方面看,关键部件与配套产品生产企业相对集中,主要分布于山东半岛、长三角、珠三角等区域,江苏省、山东省、广东省较为完善。从海上风电产业链完整性方面看,江苏省、广东省产业链相对较为完善,福建省初步形成协同格局,山东省、浙江省产业基础较好,广西壮族自治区、海南省产业链较为欠缺,上海市重点布局开发企业等高价值环节。从海上风电基础设施条件方面看,山东省、江苏省、广东省具备码头资源优势,利于集聚建造、运维环节企业;山东蓬莱、浙江温州、福建福清、广东珠海等地具有交通优势,利于零部件等物资装备集散;广东珠海、江苏盐城具有科创环境优势,研发中心、教培基地相对完善,人才与科研创新支撑能力强。从联盟集聚方面看,“链长”成为产业带动主引擎,央企、地方国企、整机厂商为龙头的格局初步形成,江苏如东、广东汕头、福建平潭等地的产业联盟相继成立,成为带动产业发展的主导力量。2021年山东省及东南沿海部分省份海上风电关键部件与配套企业数量见图2。

图2 2021年山东省及东南沿海部分省份海上风电关键部件与配套企业数量

2.2.2 经济发展

经济增长方面,城市群一体化是重要空间载体[11]。珠三角(粤港澳大湾区)、长三角、北部湾等城市群发展上升为国家战略,山东半岛城市群等正在加快推进规划。通过城市群、都市圈的要素和产业集聚效应,有助于加快海上风电产业体系建设、跨区协同和就地高水平消纳,海上风电产业在长三角、珠三角、北部湾、山东半岛等区域具有良好的发展潜力。电力需求方面,据Wood Mackenzi 预测,上海、江苏、浙江等省份电力缺口逐年增大,广东省电力缺口接近极值,福建省为电力输出省,海南省自2030年起将逐步转变为电力输出省。产融结合方面,广东、上海、江苏、浙江等省份政府主动作为、绿色金融创新活跃,广西、海南等省份以政府担保贷款和贴息债券为主,山东省重点利用再贷款、再贴现等结构性货币政策工具。山东省及东南沿海各省份电力供需预测见图3。

图3 山东省及东南沿海各省份电力供需预测

2.2.3 招商政策

目前,地方招商引资从“点招商”模式向“产业链招商”模式转变,打造空间上高度集聚、上下游紧密协同、供应链集约高效、规模达千亿元级的产业集群。广东、江苏、浙江等省份积极促进“制造业上中下游集群”“同类产品、同类企业扎堆集群”“生产性与服务业和制造业集群”等3 种集群模式协调[12]。政策优惠力度方面,山东、浙江、广西、海南等省份产业政策力度大,如海南省建立“风电装备产业专项工作日”月度会议制度,浙江省依托“双尖双领”(尖峰、尖兵、领雁、领航)计划支持技术研发。政策稳定方面,江苏省、广东省、福建省的政策环境相对更为稳健,如广东省率先提出项目开发补贴、试点绿电交易,江苏省将风电装备纳入“531”产业链递进培育工程(培育50条重点产业链,做强其中30 条优势产业链,促进其中10 条产业链实现卓越提升)。政策精准到位方面,广西省、海南省、浙江省构链优先,山东省、辽宁省补链为主,江苏省、广东省、上海市强链为重,福建省大力延链。

2.2.4 市场空间

海上风电产业链产品端国内市场布局强化“销地产”,国际市场布局强化“产地销”。面向国内市场的“销地产”模式的主导因素是地方政府对当地产业培养和利税保护的要求,兼顾降低物流成本。依据“十四五”建设规划,广东、山东、广西、海南等省份基于宏大目标和后发优势,短期内市场空间较大(见图4)。依据海上风电场址规划,山东、江苏、福建、广东等省份依托资源禀赋和五大海上风电基地规划,远期市场空间较大[13]。面向国际市场的“产地销”模式的主要因素是产业链完整性、低成本、出口便利条件,目前主要集中于江苏、福建、广东、广西等省份,重点面向日韩、东南亚市场。

图4 山东省及东南沿海各省份海上风电2022年累计装机容量和2025年规划目标

2.3 产业发展环境研判

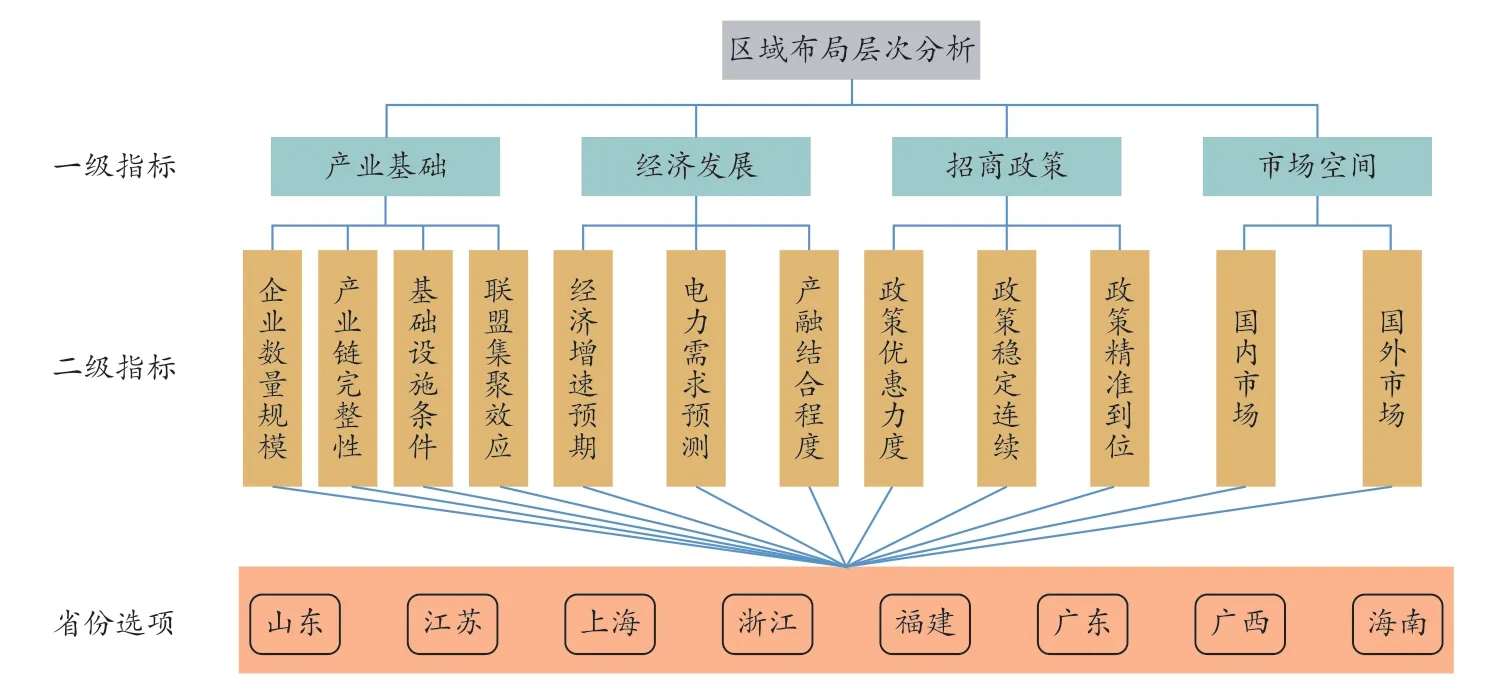

基于以上产业布局理论和影响因素剖析,采用层次分析法,研判海上风电产业向优势区域的集中趋势。采用层次分析法开展产业区域布局研究的指标体系共包括12 个二级指标(见图5)。共邀请来自制造厂商、设计院所、开发商、行业协会等单位的10 名专家进行评价。专家定量评价结果在层次分析法模型中各级指标均通过一致性检验[14-15]。4 个一级指标产业基础、经济发展、招商政策、市场空间的权重分别为16.7%、23.6%、19.9% 和39.8%,表明市场空间和经济发展是海上风电产业发展较为重要的影响因素。

图5 海上风电产业区域布局层次分析法指标设计

表2为各省份海上风电产业区域布局层次分析法评价得分及排序。基于指标层次单排序与方案层次总排序后,对比指标最优布局省份为广东省,其量化得分为0.492。广东、江苏、浙江、山东等省份产业发展环境较好,有望成为环渤海、长三角、珠三角产业集群的中心,广西、海南等省份产业发展环境差距较大,技术基础弱、消纳问题大等挑战导致产业规模潜力受限,与广东省构建区域协调发展格局是产业发展可能的突围方向。

表2 海上风电产业区域布局层次分析法省份评价得分及排序

3 海上风电产业面临的问题与挑战

2022年,中国海上风电累计装机3 046×104kW,持续保持全球第一,产业能力建设和区位布局总体满足当前国内开发建设需求。但面对全球竞争、综合降本、自主可控、持续稳定等外部环境和发展需求,中国海上风电产业仍存在诸多问题与挑战。

3.1 产业空间规划不够合理

沿海各省份已相继明晰了海上风电产业布局目标,山东省聚力打造东营、蓬莱、乳山、青岛四大基地。江苏省已形成射阳、大丰、东台、如东四大基地,正引导灌云、滨海产业集聚。浙江省规划构建杭州、甬舟、温台“一中心两基地”格局。福建省重点建设福州、漳州、莆田三大基地。广东省打造阳江、珠海、粤东“一链引领、二核驱动、三区互联”格局。广西壮族自治区推进钦州、防城港“双园、两集群、三中心”产业格局建设。海南省规划儋州、东方“一园两基地”的产业布局。总体而言,各地普遍追求大而全的产业链上下游一体布局,缺少因地制宜的特色,加之近海海上风电规划频繁调整、深远海规划尚未明确,产业园区的商业化机制和市场容量匹配性有待优化。此外,各省份甚至市县间通过产业政策及其配套的产业基金和税收方面的优惠,优先扶持本地产业发展,形成的同质竞争和壁垒在一定程度上阻碍了区域协同格局的形成,增加了生产要素空间转移成本,降低了生产要素和资源的配置效率[11]。

3.2 供应链价值链有待均衡

海上风电部分环节产能快速增加,供应能力与市场需求不匹配,低价竞争态势下企业持续经营能力受到阻碍。2022年,海上风电机组竞标价跌破3 300 元/kW。价格下降幅度超过技术进步预期,一方面是市场产能快速增加下整机厂商主动压缩利润空间提升竞争力的结果,另一方面也存在为保持企业生产经营连续性的低价竞争。勘察设计环节大量市场主体涌入导致竞争激烈,勘察设计中标价格大幅下降,部分设计院新进入市场或为了获得后续安装施工总承包合同,严重压缩勘察设计费用。低价竞争对产品和服务质量将有不同程度影响,新机型未经过较长时间试验认证便投入使用,对海上风电安全生产和后期运维均带来较大压力。上中游各环节收益水平不均衡,绿色金融支持主要集中在投资开发环节[16]。

3.3 产业链存在明显短板弱项环节

下游市场仍待发展,如运维市场初步发展,专业运维船舶缺乏,运维市场网络尚未建立健全;与快速发展的机型数量相比,测试检测条件建设仍显不足;废弃处置虽然得到广泛关注,但标准依据仍待探索确定,市场有待培育;应急救援力量建设不足,海上作业安全尚未得到有效保障。装备技术方面,部分关键核心装备仍受制于人,零部件质量可靠性有待提升,如风机齿轮箱主要以进口为主,大兆瓦级别主轴轴承受制于国外少数厂商,IGBT(绝缘栅双极型晶体管)主要依赖进口,液压变桨系统关键部件以及伺服控制仍大量使用国外技术[17-18]。

4 政策建议

4.1 优化项目开发模式与规划管理

加强近海未建项目的开发管理,改变“化整为零”的开发现状,采用“化零为整”“集中配置”“集约开发”的模式,以规模化开发降低综合成本,科学设定开发节奏,带动产业链上下游均衡发展。深化深远海海上风电场址规划编制工作,由国家发展改革委牵头与外交部、自然资源部、交通运输部海事局等海洋权益主管部门沟通,推动海上风电用海冲突问题的前置解决,确保实现最大程度的集约用海,减少规划频繁调整等问题。加强管理制度和政策体系建设,尽早启动深远海风电管理办法和流程的试点探索,理顺国家主管部门、地方政府、企业主体权责关系,在规模化开发前,形成海上风电与海洋资源综合开发利用的一体审批管理[19]。

4.2 促进产业合理布局与良性发展

落实国家区域协调发展战略,结合海上风电场址规划和国外市场空间拓展的发展趋势,制定海上风电产业空间总体布局的顶层设计,促进区域产业有效协同,避免无序扩张和同质化竞争带来的巨大浪费,促进海上风电装备产品和技术出口,化解产业链供需失衡风险。地方政府需加强产业集群建设目标优化,突出因地制宜特色,坚持市场导向,采取针对性的政策手段,打破壁垒和地方保护主义,推动产业区域发展行稳致远[20]。行业要以确保供应链安全稳定为前提,稳定产能和供应链,促进资源要素充分流动,推动产业链不同环节企业的有序竞争和空间格局优化,促进产融深度融合,支持上游发展。

4.3 加强技术研发创新与推广应用

加强对海上风电上游零部件和大容量风机整机的研发创新支持,优化科技成果共享机制,鼓励社会资本向上游产业延伸,鼓励企业加强自主可控研发,突破技术边界,发挥原始创新策源地的作用。实施“国产替代”行动,增强对自主可控程度低的产品研制的精准支持力度,出台国产装备推广应用的长效激励政策。建立国家层面的海上环境信息和装备运行数据平台,增进产品长期运行数据的持续积累和行业交流共享利用。加强海上风电技术标准体系的建立健全,提升安全标准,实现规范化、标准化开发。加强深远海漂浮式风电产业集群与油气产业的协同发展,发挥油气企业装备和工程技术优势,促进成熟技术的转化应用、新技术的创新试验,实现海上油气绿色开发和风能有效利用。

猜你喜欢

海峡姐妹(2020年8期)2020-08-25 09:30:30

能源(2018年6期)2018-08-01 03:42:00

能源(2018年6期)2018-08-01 03:41:56

能源(2018年4期)2018-05-19 01:53:48

能源(2018年4期)2018-05-19 01:53:38

能源(2017年7期)2018-01-19 05:05:07

能源(2018年10期)2018-01-16 02:37:47

能源(2018年8期)2018-01-15 19:18:24

能源(2017年11期)2017-12-13 08:12:35

能源(2017年11期)2017-12-13 08:12:20