会计稳健性、债权治理与投资不足

2023-06-05 12:59:11康进军冯莹莹

会计之友 2023年11期

康进军 冯莹莹

【摘 要】 以2007—2020年沪深A股上市公司为样本,通过OLS回归探究会计稳健性、债权治理对投资不足的影响机制。研究发现:(1)会计稳健性能够加剧企业投资不足;(2)债权治理作为调节变量,强化了会计稳健性对投资不足的加剧作用,起到治理效应。进一步研究发现:不同种类的债权调节作用存在差异,银行贷款和公司债券正向调节作用显著,商业信用调节作用不显著,表明银行贷款和公司债券在公司中起主要治理效应,整体表现出强化会计稳健性对投资不足的加剧作用;区分产权性质后,发现债权治理在非国有企业中具有显著的调节作用,在国有企业中不显著。文章为企業治理非效率投资提供理论依据,对公司选择合适的资本结构和适度的稳健性政策具有现实意义。

【关键词】 会计稳健性; 债权治理; 投资不足

【中图分类号】 F234.3;F275.19 【文献标识码】 A 【文章编号】 1004-5937(2023)11-0077-09

一、引言

我国经济已进入高质量发展阶段,而投资效率是影响经济发展的重要因素。资本市场不健全以及委托代理问题导致非理性投资现象较多,并且投资不足比投资过度更严重[ 1 ]。影响企业投资效率的因素有很多,其中会计信息质量起到关键的作用。会计稳健性是会计信息质量的重要衡量指标,在缓解过度负债、减少投资过度方面起到重要作用。既往研究对会计稳健性能够抑制投资过度形成了一致观点,但是关于会计稳健性究竟对投资不足产生何种影响还存在较大争论。因此,研究会计稳健性对投资不足的作用具有较强的理论与现实意义。

债权治理是重要的公司外部治理机制,债权人是资本市场重要的参与者,是公司资金的重要来源[ 2 ]。公司偿债能力不足可能导致债权人通过清算或重组对企业进行控制[ 3 ],这就对企业管理者形成了硬约束,使管理者不敢投资风险大的项目,进而影响投资效率。此外,既往研究发现债权治理对会计稳健性具有两方面的作用:一方面,债权治理发挥监督作用使企业进一步提升自身会计稳健性以满足债权人的需求;另一方面,“好看”的会计报表更易获得稳定的债务融资,因此企业会降低会计稳健性进而降低会计数据被低估的程度,以获取持续稳定的债务融资,即债权治理的存在使会计稳健性降低。

会计稳健性对投资不足的作用有待进一步研究,并且从债权治理的视角来研究会计稳健性对投资不足影响的文献少之又少。因此,本文以2007—2020年沪深A股上市公司为样本,检验会计稳健性对投资不足的作用以及债权治理对投资不足的影响,选取债权治理作为调节变量,检验债权治理如何影响会计稳健性与投资不足之间的关系。采用Heckman两阶段模型重新回归以及更换被解释变量和调节变量的衡量方法进行稳健性检验以保证研究结果的可靠性。此外,进一步区分债权种类和产权性质进行研究,探究何种债权起到主要调节效应以及在何种性质的企业中债权治理才能发挥显著的调节效应。

本文可能的价值在于:(1)将会计稳健性、债权治理与投资不足纳入同一框架,为后续相关研究提供新视角,为企业治理非效率投资提供理论依据;(2)检验会计稳健性对投资不足的影响机制以及债权治理的调节作用,对公司选择合适的资本结构和适度的稳健性政策具有现实意义。

二、文献回顾与研究假设

(一)会计稳健性与投资不足

会计稳健性要求及时确认费用和损失,但是对收益的确认必须要有充分的证据[ 3 ],反映了确认“坏消息”与“好消息”的非对称性。会计稳健性的存在降低了公司整体利润,导致延迟向股东支付股利以及向管理层支付报酬,从而对债权人和股东形成利益保护[ 4 ],这就是所谓的债权契约和报酬契约促进了会计稳健性需求的产生,避免了激进性投资决策损害债权人和股东的利益[ 5 ]。既往研究关于会计稳健性对投资不足的作用尚未得出一致结论,大致分为两个观点:一方面,有的学者认为会计稳健性对收益确认的高要求导致管理层短视行为,使管理者放弃短期没有收益而净现值为正的投资项目,去维持企业短期业绩以保证自身利益,加剧了投资不足。此外会计稳健性还导致企业会计数据整体被低估[ 6 ],同时使管理者产生风险厌恶的偏好[ 7 ],不愿投资风险大的项目,从而加剧投资不足。另一方面,有的学者认为会计稳健性要求收益确认的谨慎性、损失确认的及时性,使信息不对称程度降低的同时也降低了债权人逆向选择的程度,此外还帮助管理者更加审慎地考虑投资条件和机会并减轻过度自信心理[ 8 ],出于企业长远利益而不是个人利益进行投资项目的选择,从而抑制投资不足。

信息不对称的存在导致信息优势方比信息劣势方更容易谋取额外收益,此时信息劣势方(债权人)会进行逆向选择,从而提高债权融资成本,企业形成融资约束,放弃净现值为正的投资项目,导致投资不足。会计稳健性及时披露“坏消息”缓解了信息不对称的同时将信号及时传递给债权人,使债权人能够及时掌握公司违约风险,进而提高公司融资成本,加剧融资约束导致投资不足。此外,风险大的投资项目经营不善往往会给企业管理者的报酬、声誉、职位等造成影响,管理者出于自利主义会摈弃风险大的项目以规避风险,这就迎合了“代理人风险规避假说”的观点[ 9 ]。会计稳健性要求及时确认损失,进一步使管理者放弃短期没有收益且风险高的投资项目;同时,会计稳健性的高要求使股东和董事会对管理者做出的投资决策进行更加严格的监督以约束管理者投资的机会主义行为,这就使得管理者不能为了短期利益投资短期盈利大的项目,导致投资不足现象进一步加剧。基于以上分析,本文提出假设1:

假设1:会计稳健性能够加剧投资不足。

(二)会计稳健性、债权治理与投资不足

Jensen在1986年首次提出“自由现金流假说”,强调债权治理在公司治理机制中的重要地位。债权治理,指法律或者债务契约赋予债权人权利来监督和控制债务人的投资经营行为,从而对债务人公司治理和绩效产生影响的治理效应[ 10 ]。债权治理主要目的是对企业投资者的利益进行良好的保护,但是国内外学者对其治理的有效性并没有形成统一的观点。

债务融资是保证企业进行正常运营的重要手段,可以通过影响公司自由现金流来限制管理层的行为。债权融资要求公司按时还本付息,若公司不能如约偿还债务,便可能面临破产清算的风险,威胁到公司正常的生产经营和管理层的利益。所以债务融资给管理者形成了刚性约束,使他们更加努力工作,减少对自由现金流的滥用,即偿债义务的存在导致公司可支配自由现金流被监督管理[ 11 ],抑制管理者在职消费等自利行为,保证足够的现金流用于投资,从而抑制投资不足。同时,基于投资者保护理论,债务契约中的限制性条款可以限制管理者的机会主义行为,减少资金的滥用[ 12 ],例如,银行会对资金的投资流动加以严格约束[ 13 ],并加强内部监管,以减少经营风险带来现金流短缺。此外,债权治理会通过缓解信息不对称降低债权人逆向选择的程度和融资约束,所以利用债权进行监督有利于扩大融资规模[ 14 ]。由于银行进行监督降低了债券持有人的监督成本,当公司因向银行贷款而受到多个银行监督时,通常会以较低利率扩大债券发行规模[ 15 ],从而为企业投资筹集更多资金,抑制投资不足。

会计稳健性与债权治理之间有着密切的联系。会计稳健性基于谨慎性要求规定及时确认损失的同时要严格控制收益的确认,减少企业利润被高估的风险,从而约束企业股利分配及投资活动,对债权人形成利益保护,因此,债权人为了规避风险,会对企业采取更加稳健的会计政策。例如,刘运国等[ 16 ]研究发现,借款越多,会计稳健性越高。徐昕和沈红波[ 17 ]发现银行贷款比例与会计稳健性呈正相关关系,并且短期贷款的监督能力高于长期贷款。许浩然等[ 14 ]研究发现,多个大债权人的共同监督会使企业会计稳健性水平显著提高。此外,较高的会计稳健性往往会传递给企业外部利益相关者积极的信号,债权人通过这种利好信号推断出债务公司具有较高的会计信息质量及偿债能力,从而使债务人的融资约束得到缓解,更容易以较低的融资成本获得长期债务融资,进而缓解投资不足。例如,Zhang[ 18 ]通过对美国上市公司的研究发现,当企业的会计稳健性水平较高时,贷款利率会降低。赵刚等[ 19 ]利用中国上市公司的数据,发现企业的会计稳健性水平越高,越容易获得金额更大、期限更长、利率更低的贷款。

通过对以往文献的回顾发现,债权治理可能在会计稳健性与投资不足之间起到重要作用,能够影响二者之间的关系。我国上市公司债务融资占比大,是主要的外源融资方式。以往研究发现债权治理能够加强会计稳健性,并且会计稳健性的存在使会计数据被低估,加重了管理者风险厌恶心理,更加不敢进行风险投资,甚至会减少对获益项目的投资,此时债权治理与会计稳健性就会对管理者产生双重监督作用,限制管理者的投资行为,从而加剧投资不足,债权治理表现出强化会计稳健性对投资不足的加剧作用。基于此,提出假设2:

假设2:债权治理强化了会计稳健性对投资不足的加剧作用。

三、研究设计

(一)样本选取

由于2006年开始实施新的会计准则,为避免更改项目计算方法对研究结果造成影响,本文选取2007—2020年沪深A股上市公司作为样本数据。为保证研究结果的准确性,对数据进行以下处理:(1)剔除保险金融业及ST、*ST的样本;(2)剔除资产负债率大于1的样本;(3)对连续型变量进行1%和99%分位点的Winsorize处理以消除极端值的影响。数据来源于CSMAR国泰安数据库及锐思数据库,最终得到13 908个样本,选用Stata15.0和Excel2017进行实证分析。

(二)变量选取与模型设定

1.被解释变量

投资不足(Underinv),本文借鉴Richardson[ 20 ]残差模型计算非效率投资,参考陈运森和黄健峤[ 21 ]的研究,运用公式(1)计算投资不足:

Invi,t为t年投资支出,Inv=(资本支出-出售长期资产收入)/总资产,其中资本支出是“购建固定资产、无形资产和其他长期资产支付的现金”,出售长期资产收入=“处置固定资产、无形资产和其他长期资产收回的现金净额”[ 22 ];Cash=“期末现金及现金等价物余额/总资产”,进行标准化;Sizei,t-1为t-1年公司总资产的自然对数;Growth=本年营业收入/上年营业收入;Reti,t-1=公司第 t-1年息税前利润/资产总额;其余指标的选取与控制变量的设定相同,见表1。对公式(1)回归时还控制了年度效应和行业效应。回归所得残差即企业的未预期投资水平,残差小于0代表投资不足。筛选出残差小于0的数据,并取絕对值,代表投资额偏离理论预期投资额的程度,绝对值越大,代表投资不足现象越严重。

2.解释变量

(1)会计稳健性

参考Basu[ 3 ]模型、Khan and Watts[ 23 ]及张悦玫等[ 24 ]的研究,采用以下公式计算会计稳健性(Cons)。

对公式(5)进行回归,得到的系数代回到公式(3)和公式(4)得到G_Score和C_Score。会计稳健性(Cons)= G_Score+C_Score[ 24 ]。

其中:EPS代表每股收益;P代表股票收盘价;Ret 代表股票超额收益率,数据来源于国泰安提供的“个股年回报率-综合市场回报率”;DR代表Ret的哑变量,Ret大于0时DR取值为0,Ret小于0时DR取值为1;?着代表随机误差项;Size表示企业规模,为企业总资产的自然对数;MB为市场价值与账面价值的比率;Lev为资产负债率。

(2)债权治理

参考张亦春等[ 10 ]的研究,本文以债权总体为基础衡量债权治理程度。Debt为“(银行贷款+公司债券+商业信用)/资产总计”,Debt1中的银行贷款(Loan1)直接用CSMAR银行贷款数据库中的贷款数据来计算,Debt2以CSMAR数据库资产负债表中“短期借款+长期借款”近似计算,并进行后续的稳健性检验;公司债券(Bond)以资产负债表中的“应付债券”进行计算;商业信用(Trade)以资产负债表中“应付账款+其他应付款”进行计算。

3.控制变量

根据以往研究可知,很多因素可以对投资效率造成影响,本文选取能够代表公司经营状况与公司治理状况的变量,包括自由现金流(Cashflow)、收入增长率(Growth)、总资产利润率(ROA)、上市年龄(Age)、董事会规模(Board)、第一大股东持股比例(Top1),同时对行业和年份进行控制以排除影响。具体变量定义如表1所示。

4.模型设计

构建模型(1)进一步检验假设1的准确性,投资不足(Underinv)为被解释变量,会计稳健性(Cons)为解释变量。预测模型(1)中回归系数λ1符号为正,即会计稳健性能够加剧投资不足。

构建模型(2)进一步检验债权治理对投资不足的作用,投资不足(Underinv)为被解释变量,债权治理(Debt)为解释变量。预测模型(2)中回归系数λ1符号为负,即债权治理能够缓解投资不足。

构建模型(3)检验债权治理在投资不足与会计稳健性之间的调节效应,投资不足(Underinv)为被解释变量,会计稳健性(Cons)为解释变量,债权治理(Debt)为调节变量。检验模型(3)中系数λ3的符号正负,即验证债权治理在会计稳健性与投资不足之间起到何种作用。

四、回归分析

(一)描述性统计分析

相关变量的描述性统计分析如表2所示。投资不足(Underinv)的最大值和最小值分别为0.155和0.001,平均值为0.033,标准差为0.029,表明企业投资不足现象普遍存在但是差异不大,投资不足是造成企业投资效率低的重要因素。会计稳健性(Cons)的最大值和最小值分别为0.329和-0.062,平均值为0.067,表明企业会计稳健性普遍较好,有个别企业存在会计稳健性低的现象。债权治理(Debt1)的最大值为0.795,最小值为0.029,标准差为0.170,表明企业债权治理存在较大差异,存在企业很少进行债权融资的现象。

(二)相关性分析

变量的相关性分析如表3所示。会计稳健性(Cons)与投资不足(Underinv)的相关系数为-0.039,且在1%水平上显著,说明会计稳健性与投资不足存在显著的负相关关系,即会计稳健性能够抑制投资不足,初步否定假设1。但是在加入相关控制变量进行回归时,会计稳健性表现出加剧投资不足的作用,具体分析结果见下文。债权治理(Debt1)与投资不足(Underinv)的相关系数为-0.031,且在1%水平上显著,说明债权治理与投资不足存在显著的负相关关系,即债权治理可以缓解投资不足。VIF系数等于1.15,排除研究变量之间存在严重的多重共线性关系。

(三)回归分析

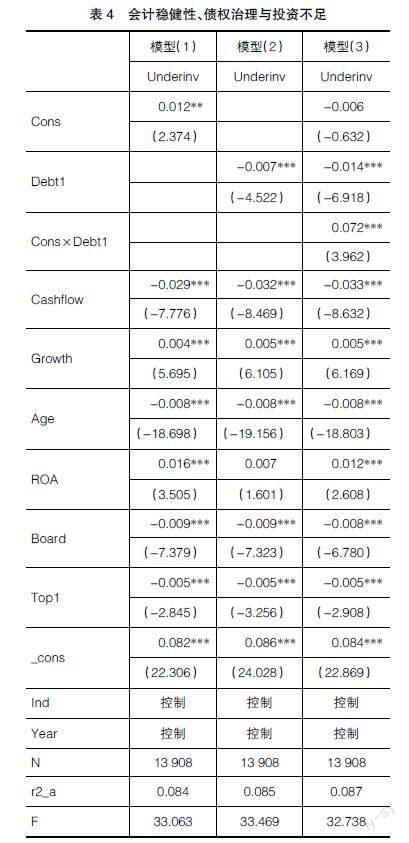

表4中模型(1)为会计稳健性与投资不足的回归结果。会计稳健性(Cons)与投资不足(Underinv)的回归系数为0.012,且在5%水平上显著,支持假设1,会计稳健性能够加剧投资不足。在企业面临融资贵、融资难的情况下,稳健的会计政策使企业呈现的财务数据整体被低估,给投资者传递了相对“坏”的信号,短期投资更多的是投机而不是投资,不会更深一步研究公司的会计稳健性是否处于较高水平,而是仅仅相信财务报表公开的数据,投资者为了保证自身收益的安全性,或者提高融资成本,或者选择会计数据“好看”的企业进行投资,加剧了融资贵、融资难的现象,因此,会计稳健性能够加剧投资不足。此外,稳健的会计政策削弱了管理层进行风险性投资的冲动,为了保证自身报酬的稳定,管理层甚至会减少对净现值为正的项目的投资,加剧了投资不足。

表4中模型(2)为债权治理与投资不足的回归结果。债权治理(Debt1)与投资不足(Underinv)的回归系数为-0.007,且在1%水平上显著,即债权治理能够缓解投资不足。一方面,相对于股权融资,由于债权融资产生的利息可以税前抵扣,资本成本相对较低,会降低融资贵的程度,为投资筹得更多的资金;另一方面,债权发挥治理效应使管理者薪酬和业绩之间的敏感程度降低[ 25 ],从而避免了管理者机会主义行为的发生,管理者不会为了保证自身利益的实现,滥用公司自由现金流,同时债务契约的还款条款使管理者更加注重公司长远发展,将公司自由现金流尽可能多地投入到对公司有利的净现值为正的项目,缓解投资不足。

表4中模型(3)为会计稳健性、债权治理与投资不足的回归结果。加入调节变量债权治理后,会计稳健性(Cons)与债权治理(Debt1)的交互项系数为0.072,且在1%水平上顯著,表明债权治理能够强化会计稳健性对投资不足的加剧作用,假设3得到支持。回归结果表明债权治理机制强化了会计稳健性缓解公司与债权人信息不对称的程度,使债权人更能及时收到“坏”信号,加大债权人的风险保护心理,进而提高债权人自身的回报率,提高企业融资成本,进一步加剧投资不足。可能的原因是,在公司存在较高会计稳健性的情况下,股东与管理层的信息不对称程度会降低,同时债权规模越大即债权的治理效应越强,股东的控制权越大,股东为了保护自身利益,会拒绝管理层有些不利于股东自身收益的投资项目,导致投资不足现象进一步加剧。

(四)稳健性检验

1.内生性检验

本文采用Heckman两阶段模型进行回归,排除样本自选择导致的内生性问题。第一阶段,将会计稳健性按照四分位数分组,取后四分之三赋值为1,其余为0,构建新的会计稳健性衡量指标并用现金流比率、管理费用率(管理费用与营业收入之比)、管理层持股比例(管理层持股数与总股数之比)、收入增长率、总资产净利润率、董事人数、第一大股东持股比例进行Probit回归,计算出逆米尔斯比(imr)。第二阶段,将imr作为新的控制变量代入模型(1)、模型(2)、模型(3)进行重新回归。模型(1)Cons的系数在5%水平上显著为正,模型(2)Debt1的系数在1%水平上显著为负,模型(3)交互项Cons×Debt1在1%的水平上显著为正。与前文对回归结果的描述一致,进一步验证了研究结论的稳健性。由于篇幅限制,具体回归结果未展示(备索)。

2.更换变量检验法

为排除变量测量方法带来的结果误差,采用以下衡量方法进行替换:(1)投资不足(Underinv1)。参考刘慧龙等[ 26 ]、王克敏等[ 27 ]的研究,在市场完备的条件下,投资效率只受投资机会的影响,而不受融资方式的影响,将营业收入增长率(Growth)作为投资机会的代理变量,重新衡量投资效率,将残差分为四分位数,大于75%分位为投资过度,小于25%分位为投资不足(Underinv1)。(2)债权治理(Debt2)。参考张亦春等[ 10 ]的研究,以资产负债表中“短期借款+长期借款”近似衡量债权治理(Debt2)。用以上替换的变量对样本进行重新回归,结果与前文所描述的一致。由于篇幅限制,具体回归结果未展示(备索)。

五、进一步研究

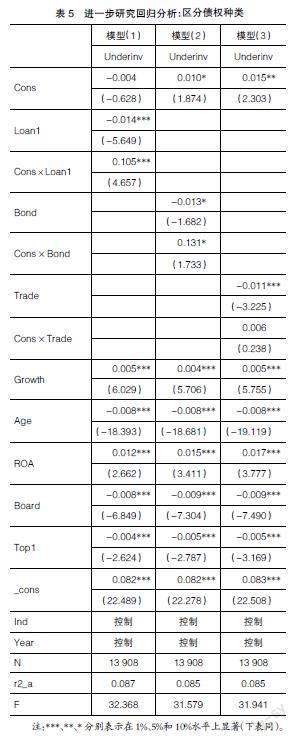

(一)区分债权种类

为探究债权治理中究竟是哪种债权起治理效应,本文进一步区分了债权种类,研究了银行贷款、公司债券及商业信用在会计稳健性与投资不足之间的调节效应,回归结果如表5所示。交互项Cons×Loan1及Cons×Bond的系数都为正且分别在1%和10%的水平上显著,交互项Cons×Trade的系数为正但不显著,表明银行贷款、公司债券会强化会计稳健性对投资不足的加剧作用,起到主要治理效应,商业信用的治理效应不显著。

债权治理作用的强弱取决于该种债权带给企业的融资能力[ 28 ]。我国资本市场中发行债券有法律严格的把控以及必须满足的硬性条件,债券融资能力远远低于银行贷款,而商业信用给企业带来的融资规模很小,远远低于公司债券和银行贷款,不足以满足企业生产经营发展的需求,因此通过向银行等金融机构贷款仍然是我国债务融资的主要方式。回归结果也验证了银行贷款发挥的治理效应最强,公司债券次之,商业信用几乎起不到治理效应。

由此可见,当公司会计稳健性政策不易更改时,为防止债权发挥治理效应继续加剧投资不足,可以适当调整债权结构,减少银行贷款或者回购公司债券,同时可以考虑利用商业信用进行短期融资,或者考虑进行权益性融资,减轻债权治理对会计稳健性加剧投资不足的调节作用。

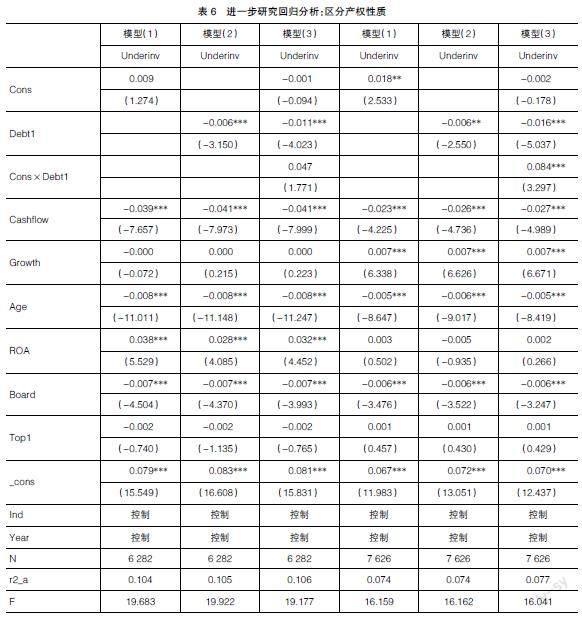

(二)区分产权性质

本文检验了债权治理在国有与非国有企业中的治理效应是否相同,将样本区分产权性质后进行回归,如表6所示。在国有企业中交互项Cons×Debt1不显著,而在非国有企业中交互项Cons×Debt1在1%水平上显著,表明债权治理在非国有企业中才能发挥显著的治理效应,更容易进一步促进会计稳健性对投资不足的加剧作用。可能的原因:一方面,国有企业拥有强大的后盾保障,大大降低了债务融资产生的债权治理效应;另一方面,非国有企业的预算软约束作用大大降低,想获得足够的资金支持,必须完善自己的治理结构,充分发挥债权治理的作用。

六、结论及评述

本文以2007—2020年沪深A股上市公司为样本,实证检验了会计稳健性、债权治理对投资不足的作用。研究发现:(1)会计稳健性能够加剧投资不足;(2)债权治理能够强化会计稳健性对投资不足的加剧作用。进一步研究发现:区分债权种类后,起治理效应的是银行贷款和公司债券,商业信用并不能起到显著的治理效应。区分产权性质后,非国有企业中债权治理才具有显著的调节效应。

根据研究结果,提出以下建议:(1)选择适度的会计稳健性政策以防止会计稳健性过高加剧投资不足。(2)当企业存在较高的会计稳健性时,继续选择大量的债务融资会加剧投资不足,此时企业可以适当降低债务融资的比例,调整原有的资本结构,或者改变债务融资方式,适当增加利用商业信用进行短期融资的比例或者进行权益融资,缓解银行贷款和公司债券发挥治理效应进一步加剧投资不足。(3)非国有企业更应该时刻注意债务融资结构,适时调整,防止债权发挥治理作用强化会计稳健性对投资不足的加剧作用。

通过加入债权治理变量,对会计稳健性影响投资不足的治理效应进行详细验证,为会计稳健性对投资效率影响的研究提供新的视角。(1)有利于企业从自身资本结构出发,选择适度的会计稳健性政策,发挥会计稳健性的效用最优化。(2)有利于企业根据自身会计稳健性政策,适度调整资本结构,最大程度上解决信息不对称及代理问题,提高投资效率,进而提升企业绩效。此外,债权的期限也可能对债权治理在会计稳健性与投资不足之间的治理效应产生影响,后续可以从此角度进一步对债权的治理效应进行研究。

【主要参考文献】

[1] 张琛,刘银国.会计稳健性与自由现金流的代理成本:基于公司投资行为的考察[J].管理工程学报,2015,29(1):98-105.

[2] 白雪莲,张俊瑞,马云高.卖空机制与会计稳健性:基于债权人视角的研究[J].审计与经济研究,2018,33(6):58-70.

[3] BASU S.The conservatism principle and the asymmetric timeliness of earnings[J].Journal of Accounting and Economics,1997,24(1):3-37.

[4] 周玮,吴联生.管理层判断对会计稳健性的替代效应[J].会计研究,2015(5):3-12,94.

[5] 邹颖,李燕茹.会计稳健性、信息披露与资本成本[J].证券市场导报,2016(7):33-40.

[6] 韩静,陈志红,杨晓星.高管团队背景特征视角下的会计稳健性与投资效率关系研究[J].會计研究,2014(12):25-31,95.

[7] BUSHMAN R M,PIOTROSKI J D.Financial reporting incentives for conservative accounting:the influence of legal and political institutions[J].Journal of Accounting & Economics,2006,42(1/2):107-148.

[8] 张悦玫,张芳.会计稳健性、投资效率与外部融资方式的实证研究[J].管理评论,2019,31(4):175-186.

[9] 杜晓荣,胡世亮.债权人治理、会计稳健性与企业技术创新:来自中国上市公司的经验证据[J].企业经济, 2018,37(3):86-93.

[10] 张亦春,李晚春,彭江.债权治理对企业投资效率的作用研究:来自中国上市公司的经验证据[J].金融研究,2015(7):190-203.

[11] GOMARIZ M,BALLESTA J.Financial reporting quality,debt maturity and investment efficiency[J].Journal of Banking & Finance,2014,40:494-506.

[12] 沈红波,张广婷,阎竣.银行贷款监督、政府干预与自由现金流约束:基于中国上市公司的经验证据[J].中国工业经济,2013(5):96-108.

[13] 王爱群,时军.内部控制质量、会计稳健性对投资效率影响效应研究[J].统计与决策,2016(7):158-161.

[14] 许浩然,张敏,林逸子.多个“大债权人”与会计稳健性[J].会计研究,2021(1):55-66.

[15] BROCKMAN P,MA T,YE J.CEO compensation risk and timely loss recognition[J].Journal of Business Finance and Accounting,2015,42(1/2):204-236.

[16] 刘运国,吴小蒙,蒋涛.产权性质、债务融资与会计稳健性:来自中国上市公司的经验证据[J].会计研究,2010(1):43-50,95.

[17] 徐昕,沈红波.银行贷款的监督效应与盈余稳健性:来自中国上市公司的经验证据[J].金融研究,2010(2):102-111.

[18] ZHANG JIEYING.The contracting benefits of accounting conservatism to lenders and borrowers[J]. Journal of Accounting and Economics,2007,45(1):27-54.

[19] 赵刚,梁上坤,王玉涛.会计稳健性与银行借款契约:来自中国上市公司的经验证据[J].会计研究,2014(12):18-24,95.

[20] RICHARDSON S.Over-investment of free cash flow[J].Review of Accounting Studies,2006,11(2/3):159-189.

[21] 陈运森,黄健峤.股票市场开放与企业投资效率:基于“沪港通”的准自然实验[J].金融研究,2019(8):151-170.

[22] 孙文广,康进军.货币政策、银行信贷与企业投资效率[J].商业会计,2020(22):35-39.

[23] KHAN M,WATTS R L.Estimation and empirical properties of a firm-year measure of accounting conservatism[J].Journal of Accounting and Economics,2009,48(2):132-150.

[24] 张悦玫,张芳,李延喜.会计稳健性、融资约束与投资效率[J].会计研究,2017(9):35-40,96.

[25] 熊剑,王金.债权人能够影响高管薪酬契约的制定吗:基于我国上市公司债务成本约束的视角[J].南开管理评论,2016,19(2):42-51.

[26] 刘慧龙,王成方,吴联生.决策权配置、盈余管理与投资效率[J].經济研究,2014,49(8):93-106.

[27] 王克敏,刘静,李晓溪.产业政策、政府支持与公司投资效率研究[J].管理世界,2017(3):113-124,145,188.

[28] 王语嫣,李玉环.债权人诉讼与企业投资效率:机制与路径[J].中央财经大学学报,2022(4):63-75.

猜你喜欢

会计之友(2016年24期)2017-01-09 09:29:41

现代商贸工业(2016年5期)2016-12-26 08:49:40

商业经济(2016年3期)2016-12-23 14:23:34

商情(2016年43期)2016-12-23 13:25:14

商(2016年28期)2016-10-27 20:56:22

商(2016年28期)2016-10-27 20:45:44

科教导刊·电子版(2016年18期)2016-07-18 17:41:34

商业会计(2016年9期)2016-06-06 21:11:28

企业导报(2016年10期)2016-06-04 11:21:11

考试周刊(2016年25期)2016-05-26 01:10:15