企业债券风险预警的研究

2023-05-30 01:00:21刘彦杉

时代金融 2023年3期

刘彦杉

一、引言

2014年以前,我国债券市场作为“直接融资”金融体系的重要组成部分、非金融部门资金来源与运转的重要通道、银行系统调节风险和配置资产的重要工具,一直发挥着关键的作用,然而其市场化发展进程相对缓慢,我国债券市场一直存在“刚性兑付”的现象,作为发行方会出于利益或者声誉的角度,在债券的资金出现风险、产品可能违约或无法达到预期收益的情况时,寻找第三方机构或用自有资金垫款以此来补偿投资者。

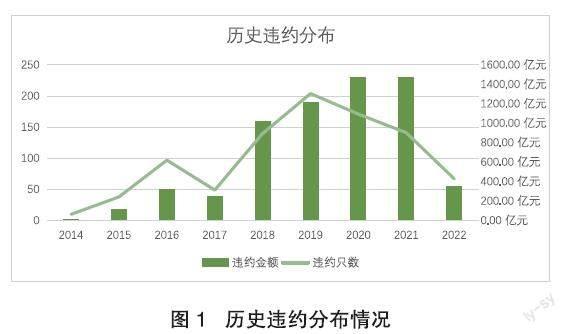

2014年以来,新常态成为中国经济发展的阶段性特征,经济增速缓慢,国家开始初步推行改革政策,产能过剩的企业实现资源优化配置,效率较低的企业经过国企改革提高其资源使用效率,市场中的信用风险逐步释放,“刚性兑付”逐渐被打破,债券市场违约形势严峻,债券违约事件呈爆发式增长。“11超日债”打破“刚兑神话”,成为我国债券市场首例违约的债券,同年违约的债券高达10只,业内人士将2014年称之为“违约元年”。如图1所示,从2014年“11超日债”违约开始,截至2022年12月,我国债券市场一共有917只债券出现了违约的情况,而企业违约金额高达7234.67亿元。

党的二十大报告指出,我国发展进入战略机遇和风险挑战并存、不确定难预料因素增多的时期,各类“黑天鹅”“灰犀牛”事件随时可能发生。在这种时期,债券违约风险仍是一个应该重点关注的问题,在这过程中,需要建立债券风险预测模型来快速地、精准地量化债券违约的风险趋勢及其影响因素。

二、我国债券违约的综合分析

(一)债券违约趋势分析

2014年“11超日债”违约开始,同年违约的债券高达10只,截至2022年12月,我国债券市场一共有917只债券出现了违约的情况,而企业违约金额高达7234.67亿元。在2019年以前,违约债券数量一直呈现上升趋势,2022年,面对更加复杂严峻的国际形势、更多的突发事件和经济下行压力,中国债券市场的违约情况却有所缓解。

(二)债券违约行业分布分析

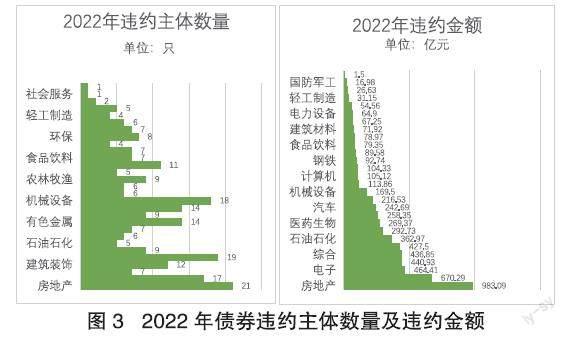

2022年,我国宏观经济继续面临经济下行压力,房地产行业延续了2021年下半年的下滑趋势,销售和投资迅速下降,房地产公司的破产和贷款延期急剧增加,实体经济面临强大的下行压力。服务业生产虽有所恢复,但疫情大幅冲击服务业生产,以产能过剩、销售和产品价格持续下降、盈利能力大幅下降、债务负担加重和过度依赖银行融资为特征的高度周期性行业,已经成为高违约率领域。

违约主体行业分布如图3所示,集中在房地产、商业零售、机械设备、综合、电子、基础化工等强周期行业,也有少量家用电器、社会服务、国防军工、轻工制造、建筑材料等弱周期行业。从违约金额角度分析,违约金额占比较高的行业都为强周期行业(详见图3)。

(三)违约企业性质分布分析

从企业性质角度分析,在2022年的247家违约主体来看,民营企业占比高达77%,一共186家,其次是地方国企企业占比较大,共28家,外资企业占比最小,为3%,共6家;从违约金额角度分析,2022年违约金额高达6234.68亿元,其中民营企业违约金额高达4024.36亿元,其次是地方国有企业,其违约金额达到了1117.39亿元,最少为外资企业,其违约金额为90.60亿元。相比于其他发债主体,国有企业规模较少,信誉度较高,故其所发债金额高于其他性质企业。

(四)违约企业所在地区分布分析

从债券违约企业的地域特征来看,违约主体主要集中在北京、山东、广东、福建等地区。经过分析,北京在违约主体和违约金额方面排名靠前的原因是该地区民营经济发达,发债企业较多,地方贸易、中小制造业和建筑业在经济危机的影响下,容易出现流动性紧张和支付困难,其金额高达1310.69亿元,占比21.02%;辽宁地区违约企业主要可能因为老牌重工业,虽然违约主体不多但是规模大,12家违约主体共计违约金额达到430.67亿元。

(五)违约债券种类分析

2022年以来,违约券种主要以公司债和中期票据为主,两者占比违约金额占比为50.72%,短期融资券有91只违约,违约占比金额为11.79%,其融资成本比长期融资的成本低,在宏观经济条件好的时候,风险被掩盖了,而在经济陷入危机、企业利润下降、经营现金流不佳的时候,就会导致违约的发生。

三、债券违约的成因分析

俞宁子等将债券违约风险的整个过程划分为五个阶段,本文将在此研究基础上,对债券违约风险从初露头角到实际发生的过程归纳为四个阶段,分别是风险初显期、风险累计期、风险爆发期和风险应急处置期,在每个阶段都存在相应的可能导致违约发生的原因。

(一)风险初显期

在经济周期理论中,凯恩斯将商业周期分为繁荣期、衰退期、萧条期与复苏期。在发达经济体的经验中,企业违约往往跟随商业周期的波动而变化。

房地产、机械设备、商贸零售、综合产业等为我国典型的强周期产业,而食品饮料、社会服务、交通运输、国防军工等为弱周期产业。一般来说,在经济的上行期(即复苏与繁荣期),经济增速快,市场需求量大,强周期行业能够率先繁荣;而在经济下行期(即萧条和衰退期),经济缓慢,行业低迷,强周期行业会首先受到影响。根据上文梳理,许多高周期性行业的违约风险最初迹象是在经济下行阶段开始的,系统性风险逐渐引发经营压力,违约风险初显,该阶段被称为违约风险的初显阶段。

(二)风险积蓄期

经济下行带来的强周期性行业系统性风险升高引发一定的经营压力,但并不代表着一定会出现违约风险。据统计结果显示,内部因素往往有着决定性作用。在内部风险触发作用下,系统性的外部风险因素,如经济下滑和行业衰退,逐渐转化为实质性的内生风险,例如利润率下降或亏损。导致这些风险触发的因素可能是由于高层内部管理不当,过度追求个人利益而非公司利益等使得企业经营情况恶化。从企业的财务指标角度分析,如盈利能力、偿债能力、运营能力来看,当其出现一定程度的下降时,外部评级机构对其的评级也会下调,市场上传播企业的负面消息,也会使其拥有声誉风险。

(三)风险爆发期

如果企业依然没有办法缓解经营情况恶化的局面,从财务角度来看,公司利润会大幅下降、各项财务指标偏离正常区域,当该信息反应在市场上时,会导致评级机构对其评级下调、银行接待能力减弱等,两者形成恶性循环的关系,企业很有可能面临流动性危机,出现违约情况。

(四)风险应急处置期

若企业能提前预料到可能发生违约情况,就会在未来发展战略中提前规划好流动资金的使用,例如提前变卖优质资产以获得流动性,来避免违约风险的发生。而如果未能避开违约风险,增信机构则是投资者补偿风险的最后手段,但是增信机构也出现过“担而不保”的情况,所以投资者的利益仍然有可能受到损害。

四、预警模型框架细化与数字化转型应用

Fitzpartrick[1]是第一个使用模型来确定和衡量企业违约概率的学者,他根据19家公司的财务指标分析了违约概率和企业特征之间的关系。Edward I. Altman[2]提出了一个基于五个财务指标的Z-score评分模型,得出Z值2.675作为违约临界值。Tam和Kiang[3]基于118家银行的样本建立了神经网络模型,结果比Logit模型更优。Iverson等人[4]明确指出,基于实证分析,随机森林算法是众多机器学习算法中效果最好的算法之一。

本文基于俞宁子[5]等人搭建的债券违约风险预警模型框架从宏观经济周期、行业特征、发债企业风险评级、预警雷达四个维度进行预警,其中预警雷达从财务预警、舆情预警和市场异常波动预警三个角度展开,本文在此基础上,从评级方式、预警因子类型、数字化转型创新应用等方面具体分析,给出相应的建议。

(一)评级方式

市面上的评级一般分为两种,其中一种为主体评级。而评级有两种方式,一種为发行人付费,一种为投资人付费,前者视角为发行主体请评级公司评级,后者为投资人请评级公司对于想要投资的企业进行评级,其中存在着评级悖论的问题。

市面上大多第三方评级机构多数为发行人付费方式,但笔者认为第三方机构可从投资人付费角度进行分析,有着较大的区分度,帮助市面上的投资者公允这些公司的评级。投资人付费角度分为两个部分:一是分析师角度,二是模型角度,主要可以从模型角度进行分析,可从不同行业的不同构成因素出发,将这些因素的集合形成评级打分卡,即不同的指标由财务的定量数据或非财务的定性数据构成,而每个指标被赋予不同权重,通过测算每个指标的分数,再根据相应权重加总,得出最终分数,该分数即对应评级结果。此外,这个模型在不同行业内也同样适用,在保持原有框架的基础上,根据各行业特征改变权重,得到符合该行业的最终分数对应相应评级。将评级结果以排序的形式呈现出来,进而直接判断是否可以对该企业进行投资。

以此设计出相应的评级打分表,可根据不同行业水平设置准入线,评分位于准入线之上的债券则被认为有一定可能盈利的、具有一定市场竞争性的债券,投资者可根据需求自行选择。对于不同的分析师,其观点是有差别的,例如有的人认为偿债能力较营运能力更为重要,于是就会在体现此能力的因素中给予更大的权重。在选择过程中,对于行业具有不同的选择性,同时也与投资者的风险偏好有关系。

(二)舆情预警因子

评级打分卡具有一定的局限性,打分卡里的信息滞后。若需要敏感地捕捉企业的风险,可将舆情变化作为其中一个重要预警因子,市面上第三方机构评级的信息往往来源于各企业的募集说明书、年报、企业官网等,这些信息的敏感性和实操性不太强,本文总结了10大类舆情事件作为预警因子(如图6),在每一类舆情预警因子中分别对违约样本和非违约样本的发生率进行统计,当这些因子在企业日常经营中被触发时,需要谨慎对待。

(三)数字化转型创新应用建议

第三方数据分析的投资者,可从咨询、销售、产品、数据开发四个角度定制化服务,协助投资者更准确的判断,除了面向单只债券违约的预警,也可加入对于发债企业的评级。

在数字化转型背景下,可采取新颖的商业模式[6]。传统的咨询项目通常是到现场帮助客户,能够更好地了解客户的需求以及市场痛点,相比于传统的模式,将这些通用的东西抽象成一个产品,让产品实现成果持续迭代sass化,产品规模变成IP的积累,追求两种业态的融合。

五、结语

本文对债券违约的成因、测量债券违约风险的模型进行了归纳梳理,细化债券违约风险预警模型,在数字化转型创新的背景下,分析该模型的实际应用,得到以下研究结果:

一是在债券违约风险的成因方面,本文将债券违约风险从初露头角到实际发生的过程划分归纳为四个阶段,分别为风险初显期、风险累计期、风险爆发期和风险应急处置期,并分析了不同阶段下风险可能发生的原因,分析满足我国债券违约的特点,即违约数量和金额逐年增加,高度周期性行业的违约发生率高,华北地区(如北京)、东部沿海地区(如广东)的实体分布较多,民营企业违约风险大。

二是在模型细化方面,本文采用以债券违约风险预警模型为基础,引出预警因子的概念,并从舆情角度分析预警因子的构成。

三是数字化转型创新应用方面,本文基于债券违约风险预警模型,在经过细化后与传统模式相对比,并在商业模式应用方面给出一定建议。

参考文献:

[1]Fitzpartrick. A Comparison of Ratios of Successful Industrial Enterprises with those of Failed Firms[J]. Certified Public Accountant, 1932,2:589-605.

[2] Edward I Altman. Financial Rations, Discriminant Analysis and the Prediction of Corporate Bankruptcy[J].The Journal of Finance, 1968(4): 588-609.

[3]Kar Yan Tam, Melody Kiang. Predictions Bank Failures: A Neural Network Approaches [J].Applied Artificial Intelligence.1990,(4):265-282.

[4]Iverson L R, Prasad, Matthews S N,et al. Estimating Potential Climate Habitat for 134 Eastern US Tree Species under Six Scenarios [J].Forest Ecology and Management 2008,254 (3)。

[5]俞宁子,刘斯峰,欧阳炎力,陈绿原.债券违约风险预警模型探究[J].中国市场,2016(39):18-29.DOI:10.13939/j.cnki.zgsc.2016.39.018.

[6]Zott, C., Amit, R.. Business Model Design and the Performance of Entrepreneurial Firms. Organization Science, 2007, 18(2): 181-199.

作者单位:北京工商大学商学院,在读本科生。

猜你喜欢

金桥(2018年12期)2019-01-29 02:47:56

股市动态分析(2016年22期)2016-12-27 17:06:46

IT时代周刊(2015年8期)2015-11-11 05:50:22

大众投资指南(2015年10期)2015-04-29 00:44:03

黑龙江史志(2013年9期)2013-08-15 00:46:01

投资与理财(2009年8期)2009-11-16 02:48:40

魅力中国(2009年24期)2009-11-04 02:32:46

钱经(2009年7期)2009-08-12 10:00:40