生猪养殖企业资金链风险分析

2023-05-17 03:31娄啸雷

养殖与饲料 2023年5期

娄啸雷,陈 倬

武汉轻工大学管理学院,武汉 430023

近年来受非洲猪瘟疫情、新冠肺炎疫情的影响,国内猪肉价格出现大幅涨跌,猪肉价格从2020年2 月的最高点38.3 元/kg 跌至2022 年3 月的最低点12.29 元/kg,跌幅高达68%,严重影响了生猪市场稳定,给生猪养殖企业的健康发展带来挑战。在疫情影响期间,生猪养殖企业面临着饲料供给困难、销售渠道受阻、市场需求下降等问题的冲击,不利于生猪市场平稳有序发展。作为企业的生命线,资金链的安全稳定是企业正常经营的重要保障。资金链一般分为筹资、投资、营运和回笼4 个阶段,本文以正邦科技为例,通过对其4 个阶段的现金流进行分析,探究企业在资金循环过程中的财务风险,进而为生猪养殖企业在后疫情时代的稳定发展提出建议。

1 资金链风险分析——以正邦科技为例

正邦科技(股票代码002157)于2007 年8 月17 日在深交所上市,其核心业务是饲料、生猪、兽药及农药的生产与销售,业务范围包含为养殖户和种植户提供产品、养殖技术服务等综合服务。2021 年猪业占其收入构成的48.74%,占总利润的117.79%。

从2019 年开始,正邦科技开始举债扩张。从其近3 年财务数据来看,扩张并没有给正邦科技带来应有的利润,反而使得正邦科技陷入到资金链断裂风险中。本文以正邦科技2019-2021 年的现金流量表为数据来源,对其资金链上的筹资、投资、营运、回笼4 个阶段进行分析。

1.1 资金筹资阶段

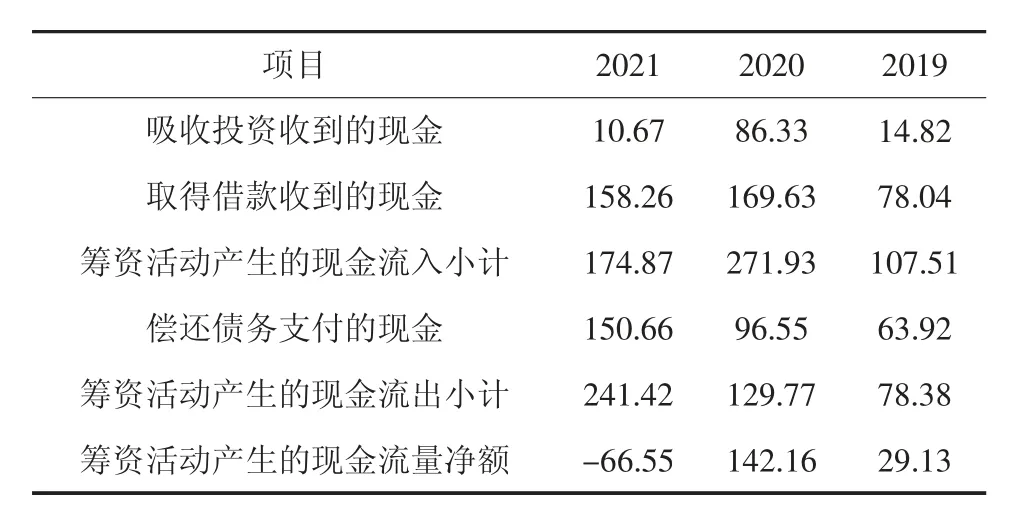

由表1 可以看出,2019-2021 年正邦科技的筹资活动产生的现金流出存在大幅波动,2021 年筹资活动的现金流入比2020 年下降35.69%。从财务报表看,2019-2021 年正邦科技短期负债分别占负债总额的74.49%、69.90%和83.68%,债权筹资占比从2019 年的72.59%上升至2021 年的90.50%,说明其筹资方式主要以债权筹资为主,筹资结构不合理。大量债务使得企业需要定期支付高额的利息,从而给企业带来较大的资金压力。

表1 2019—2021 年筹资活动现金流量 亿元

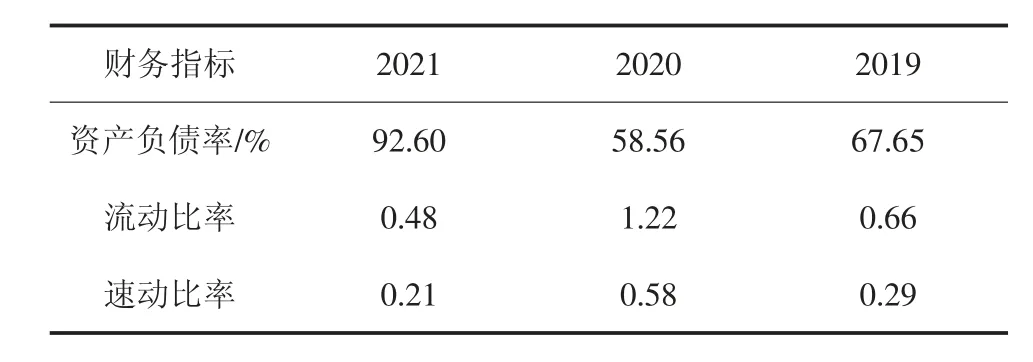

由表2 可以看出,正邦科技的资产负债率在2019 年和2020 年处于略高的状态,但在2021 年突然升至92.60%。资产负债率高,说明企业在面对长期债务时的偿还压力较大,发生债务违约的可能性高。正邦科技的流动比率和速动比率在2019-2021年处于较低水平,特别是在2021 年流动比率只有0.48,说明企业只能够偿还不到一半的短期负债,短期偿债能力较弱。

表2 2019—2021 年偿债能力相关指标

1.2 资金投资阶段

由表3 可以看出,正邦科技投资活动的现金流量为负数,说明2019-2021 年企业经营采取的是扩张战略,其几乎所有投资活动的资金流出用于构建长期资产。2021 年正邦科技投资活动流入的现金为55.96 亿元,其中51.87 亿元源自于资产处置的资金流入,但其在当年依然投入64.92 亿元进行投资活动。由此推测,正邦科技因债务问题,筹资途径变窄,项目建设所需后续资金不足,企业只能采取出售老旧或者预期带来收益不高的资产以保证项目建设所需资金。

表3 2019—2021 年投资活动现金流量 亿元

1.3 资金营运阶段

从表4 可以看出,2020 年正邦科技销售商品收到的现金比2019 年增长了1 倍以上,并且在2021年也没有太多的下滑。但是在收入增长的同时,企业成本也在增加,购买商品劳务、支付给职工的现金等和经营活动的现金流出均有大幅度增加,在2021 年收入下降的同时,应付职工薪酬依然增加了50.59%,导致2021 年经营活动产生的现金流量变为负数。说明2021 年企业在扩张态势下的经营活动不但没有给企业带来现金流入,反而造成资金流出。

表4 2019—2021 年经营活动现金流量 亿元

1.4 资金回笼阶段

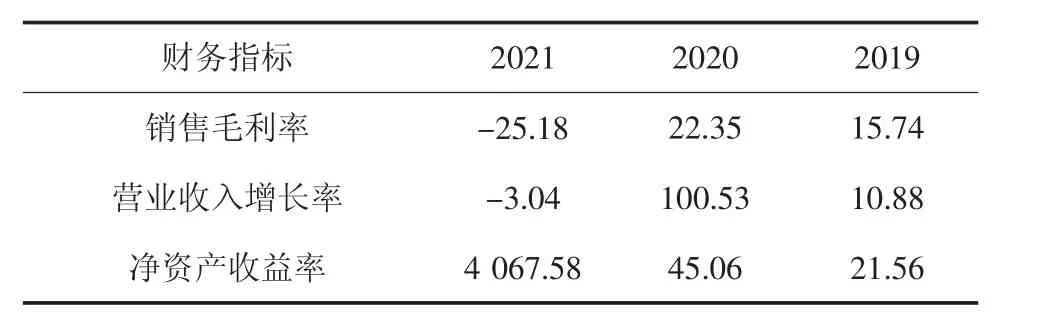

表5 反映的是企业盈利能力,盈利指数越高,表明其越容易获取利润,在资金回笼方面的风险就越小。可以看出在2019 和2020 年,正邦科技的盈利能力是上升的,但在2021 年,其盈利能力的各项指标却大幅下降。2021 年是正邦科技加速扩张的第3 年,由于扩张所需资金大部分为借款,并且随着扩张的持续,各项费用也逐年增加,营业成本大幅上升,即使2021 年营业收入比2019 年上升94%,却入不敷出,无法实现盈利,意味着经营活动几乎无法给正邦科技带来任何有意义的资金回笼。

表5 2019—2021 年盈利能力相关指标 %

表6 是正邦科技营运能力的数据,从中可以反映出其资金回笼的情况。数据显示,2020 年正邦科技总资产周转率和应收账款周转率达到高点,在2021 年有所回落,存货周转率则在2021 年达到高点。从2019-2021 年存货周转率数据看,正邦科技资金回笼情况均优于行业平均水平,但如果结合资产负债表可以发现,从2019 年开始正邦科技计提的坏账准备大幅上升,2019-2021 年,其坏账准备分别占据应收账款备抵前的40%、35.4%和27.5%。所以,虽然正邦科技营运能力数据均好于行业平均值,但是由于大量坏账的存在,并不能说明其资金回笼能力优于行业平均水平,从侧面也说明该公司在应收账款管理上存在着巨大问题,比如管理效率低下、赊销信用政策宽松等。

表6 2019—2021 年营运能力相关指标 次

2 存在的问题

2.1 筹资结构不合理

债务融资虽有门槛低、成本小、更灵活等特点,但生猪养殖企业主要以重资产为主,流动资产又主要以存货为主,因此,企业短期偿债能力与长期偿债能力相比相对薄弱。当市场发生波动时,企业短期偿债压力会上升。生猪养殖业投资后获取回报的时间与之相比则较长,如果企业选择将短期负债作为主要筹资来源,将无法在债务期限内获取回报,这将加大企业短期债务违约的风险。在后疫情时代,受经济低迷、防控政策等影响,银行等金融机构潜在债权人在提供资金时会变得谨慎[1],企业债权融资难度也会增加,进一步减少了企业的筹资渠道。

2.2 投资较为激进

充足的闲置资金可以使企业经营在面对不确定性时灵活进行调整[2]。随着企业逐年扩张,每年固定资产维护所负担的成本也会增加。大规模的投资将导致企业财务费用、管理费用、制造费用等运营成本大幅上升,消耗企业留存资金。生猪养殖企业的投资回报周期一般较长,由于生猪市场波动较大,投资回报率不稳定,生猪养殖企业的现金流量将难以预测,从而降低企业面对风险的能力。

2.3 企业盈利能力不足

企业盈利能力的好坏在一定程度上决定着企业资金链是否稳定。如果一个企业拥有良好的盈利能力,日常经营活动就能提供充足资金帮助公司在波动的市场上处于优势,为企业日常经营活动保驾护航。但是,如果利润无法为企业提供足够的现金流,企业非但难以偿还利息和债务,而且将疲于面对经营风险,增加经营的困难性。

2.4 公司治理结构不完善

企业在扩张过程中管理难度会随之增加。生猪养殖企业分布较广的项目和繁多的子公司增加了管理难度,而疫情期间严格的管控也给企业对异地项目的管理带去了挑战。在此状况下,如果企业缺乏对其各种在建项目的监管,或者虽然具备完善的内部控制制度,但却无法执行到位,也会导致其管理费用、财务费用等成本大幅增加,影响企业利润,增加企业的财务风险。

2.5 应收账款管理能力不足

应收账款坏账占比高,不仅会影响企业的资金周转效率,影响到资金链的安全性,还会给企业带来损失,增加企业的财务风险。在企业扩张时期,大量坏账的存在会占用过多营运资金,坏账的不确定性还会影响企业原定的投资计划,使得企业错过最佳的投资时机或者拖延项目进程,增加投资的不确定性。另外,过多的坏账准备存在着收入舞弊的风险,影响企业外在形象,进而增加企业借款难度和筹资成本,减缓资金周转效率,增大企业财务风险。

3 化解生猪养殖企业资金链风险的建议

3.1 拓宽融资渠道

生猪养殖企业可以加强与投资机构合作,拓宽直接融资渠道,降低资金使用成本和负债杠杆率。对于资产负债率高的企业,可以选择股权质押或者股权转让等方式筹集资金,此举可以使企业在降低偿债压力的同时,减少其筹资成本,改善企业的负债结构,将其偿债压力由薄弱的短期转向长期,提高企业资金链的抗压能力。从内部角度看,企业还可以将股份出售给员工,不但可以减少企业股权融资时所面临的股权分散风险,同时股份的分红也可以增加员工的归属感,激励员工给企业创造更多价值。此外,生猪养殖业作为民生的一部分,中央和地方政府均有相应的扶持政策,企业应积极参与其中,通过加盟合作社、政府参股等方法筹取资金。

3.2 科学合理投资

投资充满着不确定性。生猪养殖企业在投资前应当聘请专业人士对投资前景做出可行性分析,出具合理的投资建议,避免盲目扩张。企业还应当培训或招聘相关行业的管理人才,以应对企业扩张带来的企业管理难度的上升。同时,企业应当平衡产业结构,分散经营风险,这既能缓解投资带来的风险,又能增加企业收益。企业还应当为自身投资活动预留足够弹性,以减缓经营环境发生变化时所带来的冲击。

3.3 提升产品竞争力

缓解企业资金压力,最根本的是要有利润支持。目前,生猪养殖企业的竞争手段以规模化生产为主。对此,一方面企业要通过改善养殖场的规模,提升生猪养殖技术效率[3];另一方面,企业也要采取产学研合作模式,增强与高校和科研机构的合作,提高养殖场的环境技术效率,降低企业的养殖边际成本,提升产品竞争力。同时,企业还可以通过制定奖励机制,以股权激励、优先晋升等方式,鼓励一线员工在工作中进行创新,提高企业生产的标准化水平。

3.4 完善信息平台建设

随着企业规模的扩大,资金管理难度也随之上升。拥有一个行之有效的财务管理制度,是企业资金周转畅通的有力保障。生猪养殖企业应当进行会计信息化建设,通过建设和完善审批机制以加强对资金流向的把控,针对内外部环境变化及时对资金流向做出调整,提升资金使用效率。通过搭建财务信息平台,实现信息共享,及时发现财务风险并采取措施以减少损失,在提高管理效率的同时,确保企业投资顺利完工。

3.5 加强应收账款管理

生猪养殖企业可通过以下方式加强对应收账款的管理:一是将财务结算与核销相结合,充分发挥正常的清债功能,确保在出现坏账风险之前,能够及时收回应收账款,全面清理历史遗留坏账;二是根据客户的不同情况,制定不同的回款策略,将回款难度高的债权出售给第三方,在减少坏账的同时将应收账款变现;三是依法清偿买受人债务,通过法律手段,加快流动资金回笼;四是制定一套评价体系,根据客户的资产规模、财务状况、近期还款速度以及赊销金额等来决定客户的还款期,给还款效率低下的客户较短的还款期,同时差异化制定赊销金额、付款时间等合同条款,减少坏账发生的可能性。

猜你喜欢

当代水产(2022年7期)2022-09-20

当代水产(2019年5期)2019-07-25

下一代英才(酷炫少年)(2019年3期)2019-03-25

北方牧业(2016年9期)2016-12-17

投资与理财(2016年2期)2016-02-04

中国猪业(2016年2期)2016-01-29

财会学习(2016年16期)2016-01-01

中国火炬(2014年3期)2014-07-24

中国火炬(2013年11期)2013-07-25

中国火炬(2012年5期)2012-07-25