金融科技如何赋能企业研发创新

2023-05-05 06:02:24贺宝成宋萌萌

会计之友 2023年9期

贺宝成 宋萌萌

【摘 要】 基于“赋能”企业研发创新提质增效的现实需要,采用创业板上市公司2015—2020年的面板数据,构建有中介的调节效应模型实证检验金融科技对企业研發创新的影响。研究发现:金融科技对企业研发投入强度具有显著正向影响,且覆盖广度的影响大于使用深度。其中,融资约束发挥部分中介作用。金融科技可通过成本效应、纠偏和甄选三种机制消减企业研发的“融资难、融资慢、融资贵”,赋能企业创新。进一步研究发现,大数据发展水平具有调节作用,且在创新环境优的地区“赋能”效果更为显著。

【关键词】 金融科技; 融资约束; 大数据发展水平; 企业研发创新; 知识产权保护

【中图分类号】 F832;F273.1 【文献标识码】 A 【文章编号】 1004-5937(2023)09-0009-07

一、引言

党的二十大报告强调要加快实现高水平科技自立自强。我国已是科技投入大国,2022年,全社会研发投入突破3万亿元大关,比上年增长10%,连续多年位列世界第二。世界知识产权组织发布的《2022年全球创新指数报告》显示,我国排名第11位。但规模以上工业企业研发投入强度显著低于发达国家水平[1],关键核心技术“卡脖子”问题突出。有效提升企业研发创新能力成为扎实推进创新型国家建设的必然选择。

关于企业研发创新影响因素的研究,现有文献主要为微观和宏观两个方面:前者集中在企业异质性[2],如企业规模[3]、融资约束[4]、高管激励[5]、股权结构等;后者集中在制度环境与政府扶持,如知识产权保护[2]、政府补贴[6]、税收优惠等,鲜有从金融科技视角展开。金融科技是技术驱动的金融创新,与传统金融相比更具有资源整合优势[7],势必会给金融市场效率、企业融资约束、创新资源配置带来深远影响。在国家强调金融业要“脱虚向实”、更好服务实体经济的政策背景下,探究金融科技对创新的影响机制对于促进企业创新提质增效具有积极意义。

本文可能的贡献在于:(1)揭示了金融科技影响企业研发创新的机理。综合产品竞争和资源错配等理论,系统解析了“金融科技—融资约束消减—研发创新”的传导逻辑链条,丰富了创新影响因素研究的理论视角;(2)构建有中介的调节效应模型,实证检验了金融科技对企业研发创新影响的直接与间接效应,为企业研发创新“提质增效”提供了新的经验证据;(3)进一步验证了创新环境异质性和大数据发展水平的调节效应,为金融科技“赋能”企业研发创新提供了现实解释和路径。

二、理论分析与研究假设

(一)金融科技与企业研发创新

科技创新活动往往资金需求量大、风险高。创新过程中政策、资金、市场等要素支撑的不足易导致企业倾向于技术“拿来主义”。与发达国家相比,中国要素市场供求矛盾和薄弱环节较多,信息不对称、资源配置扭曲等问题突出,影响了企业自主创新的积极性。

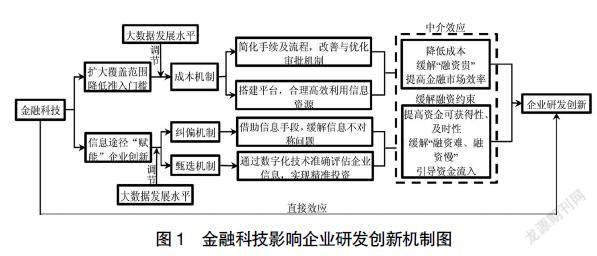

金融科技的发展能够加强产品市场竞争与创新风险补偿。一方面,金融市场交易工具和手段的创新对产品市场竞争产生重要影响。金融科技为融资交易提供了更为适宜的环境与便捷的条件,融资交易中的融资融券机制为企业产品市场竞争的加强提供了动力支持[8],企业为占据市场份额、获取更多利润,更有动力开展研发创新,获取竞争优势。另一方面,依据风险偏好与资源错配理论,市场竞争不激烈情景下,银行具有“后向性”偏好,易产生“属性、领域、阶段错配”[9],金融科技通过市场挤出效应与技术市场的溢出效应作用于银行市场[10],加剧了银行业竞争,提高银行风险承担意愿,形成银行对企业研发创新项目风险的偏好效应[11];同时,大数据、区块链、人工智能等新技术在银企间的创新应用,降低了二者间信息不对称,形成研发创新风险分散和补偿机制,客观上激励企业研发创新。因此,提出假设1。

H1:金融科技对企业研发创新具有显著的正向影响。

(二)融资约束的中介作用

企业技术研发、成果转化到市场化的各个阶段,存在着不断放大的资金需求,极易形成“融资约束”。金融科技的发展对“融资约束”消减具有积极影响,具体可能存在三种效应机制。第一,成本效应。与传统服务模式相比,金融科技具有无边界性、广泛性、风险共担等新特点[12],突破了时间与空间的限制[13],一方面,能高效利用信息资源,发挥资金供需双方之间的沟通桥梁作用,提高金融市场效率;另一方面,能带来金融产品和服务的创新,如信贷审批手续、流程的简化,审批机制优化,增强金融市场流动性,降低市场交易成本,缓解“融资贵”。第二,纠偏机制。金融科技兼具信息技术和金融服务双重属性,依据资源错配理论,可通过信息机制缓解与纠正银企信息不对称及资源错配,提高信贷资金可获得性,缓解“融资难”。第三,甄选机制。金融科技将区块链、元宇宙等前沿颠覆性科技与传统金融业务、场景叠加融合,能够提高资本市场对企业研发创新投资“甄选”的智慧性,精准评估企业信息,引导资金流向,缩短投资流程,实现精准投资,提高资金获得的及时性,缓解“融资慢”。因此,提出假设2。

H2:融资约束在金融科技对企业研发创新中发挥“中介作用”。

(三)大数据发展水平的调节作用

数据是数字经济时代核心的生产要素,大数据具有容量大、类型多、速度快、精度准、价值高的“5V”特性。一个地区大数据发展水平越高,为金融科技提供的数据生成、采集、存储、加工、分析等技术、平台及环境支撑就越强,越有利于激发金融科技赋能企业科技创新潜能。

首先,大数据发展有利于扩大银企信息共享共建范围、加快信贷流程,使融资更加快速、便捷,压缩该过程中的信息收集与处理成本,促进金融普惠性,如统计模型的应用令信息具备成为抵押品替代物的可能[14],由此叠加放大金融科技的成本效应;其次,大数据与产业链、创新链、价值链和资金链的深度融合能够拓展与丰富金融科技的应用场景生态,打破了传统金融机构对客户信息的垄断,强化“创新资源错配”的纠偏机制;最后,大数据发展有利于激发企业“优质创新项目”的甄选机制,更为精准地对企业信用资质、盈利信息、研发水平等信息进行筛选、合理评估,而这些信息构成了金融交易与风险定价的基础[15],使金融科技对企业研发创新的作用更具有针对性、精准性,特别是“精准滴灌”民营企业、中小科技创新企业。同时,大数据对信息甄选、解读、研判,可形成舆论监督机制,对资金流向及使用进行监控及跟踪,将监督机制关口前移,降低金融科技服务企业研发创新的风险。因此,提出假设3。

H3:大数据发展水平具有正向调节作用,发展水平越高的地区,金融科技对企业研发创新的正向影响越强。

三、研究设计

(一)样本选择与数据来源

为了凸显金融科技对企业,特别是中小企业创新创业及孵化的影响,兼顾研究数据的可获得性与时效性,本研究以2015—2020年创业板上市公司为研究对象,剔除ST、?觹ST、数据缺失样本,得到432家公司,共2 592个观测值。金融科技总指数、覆盖广度、使用深度分项指标来源于《北京大学数字普惠金融指数(2011—2020年)》;企业研发投资及财务指标来源于CSMAR数据库;其他数据来源于《中国统计年鉴》《中国教育统计年鉴》《中国科技统计年鉴》等。

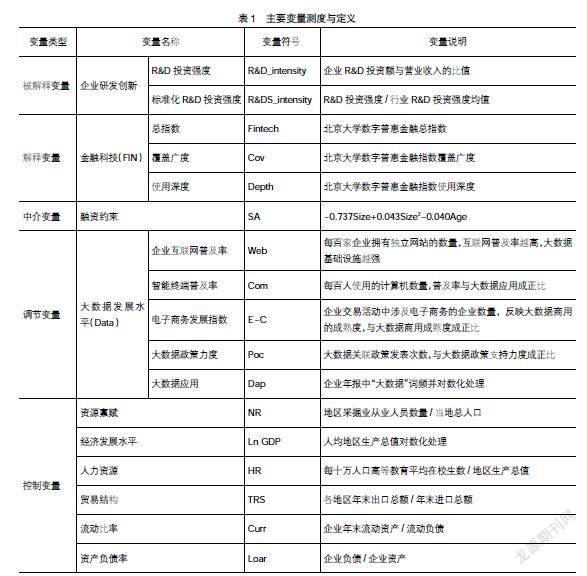

(二)变量设计与度量

本文选取企业研发创新投入强度作为被解释变量,金融科技作为解释变量,融资约束作为中介变量,大数据发展水平作为调节变量,并对影响企业研发创新的以下因素进行控制:资源禀赋(NR)、贸易结构(TRS)、经济发展水平(Ln GDP)、人力资源(HR)、流动比率(Curr)、资产负债率(Loar)。

其中,大數据发展水平的测度,借鉴赵云辉等[16]、史丹等[17]的研究,从商用指数和政策条件两个维度进行构造,分别选取连玉明教授所著《大数据蓝皮书:中国大数据发展报告No.6》中的“企业互联网普及率、智能终端普及率、电子商务发展指数”三个指标和“大数据应用、政策力度”两个指标进行具体刻画,在此基础上采用主成分分析进行综合测度。

各变量具体定义如表1所示。

(三)模型构建

据前文假设,构建以下模型考察金融科技对企业研发创新直接效应及有中介的调节效应:

R&D(S)_intensityi,t=α0+β1FINi,t+βiControli,t+εi,t

R&D(S)_intensityi,t=α0+β1FINi,t+β2FIN×Datai,t+

β3SAi,t+βiControli,t+εi,t

四、实证结果分析

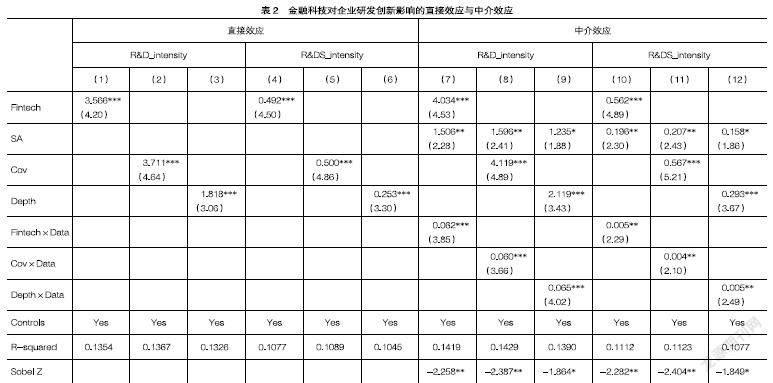

由表2直接效应的回归结果可知,无论金融科技总指数(Fintech)还是分指数覆盖广度(Cov)、使用深度(Depth)对企业R&D投资强度(R&D_intensity)和标准化的投资强度(R&DS_intensity)的影响均在1%水平上显著为正,说明金融科技对研发投入强度具有显著的正向促进作用,H1成立。具体到金融科技的分项指数影响,覆盖广度(Cov)对R&D_intensity、R&DS_intensity的回归系数为3.711、0.500,分别高于使用深度(Depth)的1.818与0.253,说明金融科技覆盖广度的企业研发创新促进效应高于使用深度。

从控制变量来看,流动比率、人力资本分别在不同水平上对R&D投资正向显著。流动比率的提高有利于将更多资金投入研发创新;人力资本为企业注入研发活力、提供人力支持。资产负债率、资源禀赋、经济发展水平、贸易结构均对企业R&D投资产生显著负向影响。企业资产规模扩大使企业依靠原有产业而削减研发资金;企业负债抑制了研发创新投入;“荷兰病”与“资源诅咒”使资源禀赋产生负向影响;经济发展水平对企业R&D投资带来负面影响可能是由于经济的粗放式发展并未带来“质”的改变。

表2列(7)—列(12)的回归结果表明,无论是以金融科技综合指数(Fintech)还是分项指数(Cov、Depth)为核心解释变量情景下,融资约束(SA)的系数均在10%及以上水平显著为正,结合表2应回归结果,可以判定SA发挥部分中介作用,H2成立。说明金融科技具有成本效应、甄选和纠偏机制功能,通过消减企业研发的融资约束,缓解融资难、融资慢、融资贵,来传导“赋能”企业研发创新。同时,三个交互项Fintech×Data、Cov×Data与Depth×Data的回归系数均在5%及以上水平显著为正,H3成立,说明在金融科技综合指数、分项广度、深度指数对企业研发投入强度的影响中,大数据发展水平发挥着正向调节作用,强化着金融科技成本效应、甄选和纠偏机制等功能发挥,协同、叠加与放大了金融科技的创新促进效应,并且,在列(7)—列(9)对R&D_intensity的具体回归中,三个交互项中Depth×Data的回归系数为0.065,最大,即大数据发展水平对金融科技深度的调节效应最强。

此外,表2中六个回归模型的Sobel Z统计量均在10%水平显著,进一步验证了SA的部分中介效应,支持H2。

五、进一步分析

(一)创新环境异质性

创新是环境的产物,良好的环境有利于创新活力竞相迸发。我国各地区创新环境存在较大差异,为检验其异质性的影响,借鉴夏清华等[18]的研究,选取《中国区域创新能力评价报告》中的“区域创新能力评分”作为代理变量,进行基于均值的分组回归。

综合表3、表4可以看出:在高于均值组,金融科技综合指数(Fintech)及分项指数(Cov、Depth)对企业研发投资强度均存在5%及以上显著水平的正向影响;而在低于均值组,这些影响的统计显著水平均出现下降。尤其是Depth的回归系数,变为不显著,说明金融科技对企业研发创新的促进效应具有环境依赖性。进一步分析发现,在高于均值组,SA的回归系数均在5%及以上显著水平为正;在低于均值组,其系数皆不显著,说明融资约束的部分中介效应只在创新环境优越地区存在;同时,三个交互项Fintech×Data、Cov×Data、Depth×Data对R&D_

intensity的回归系数,在高于均值组均在5%及以上显著水平为正;在低于均值组,显著水平和系数均出现不同程度下降,特别是对R&DS_intensity的回归系数,变得均不显著。

综合以上结果,可以说明:金融科技对企业研发创新的直接促进效应,融资约束的中介效应,大数据发展水平的调节效应只在创新环境优越地方存在或更显著,即金融科技与大数据发展水平协同缓解融资约束,赋能企业研发创新离不开必要思维与创新环境支撑。原因可能在于,创新环境较好的地区拥有更为充足的吸引力集聚创新型人才,更为完备的知识产权保护、基础设施、公共服务及政府政策支持体系。这些环境要素对金融服务实体经济创新具有激励效应,对高技术产业绩效具有显著正向影响[19],利于企业进行产品研发创新投资。

同时,表4的Sobel Z统计量检验结果表明,只有在创新环境高于均值组样本回归中是显著的,低于均值组均不显著。进一步验证了金融科技通过缓解融资约束来提高企业创新能力的路径仅在创新环境较好的地区能够实现。

(二)稳健性检验

为验证实证结果的稳健性,选用省级层面规模企业R&D投资强度相关指标替代微观创业板上市公司R&D投资强度指标,使用KZ指数替换SA指数衡量融资约束,并对控制变量、年份进行替换,所得结论与前文一致,表明结论具有稳健性。

六、结论与政策启示

企业研发创新是加快实现高水平科技自立自强的微观基础。本文基于2015—2020年创业板上市公司的面板数据,构建有中介的调节效应模型实证检验了金融科技对企业研发创新的影响。研究发现:金融科技对企业研发投入强度具有显著正向影响,且覆盖广度的影响大于使用深度。其中,融资约束发挥部分中介作用。金融科技可通过成本效应、纠偏和甄选三种机制消减企业研发的“融资难、融资慢、融资贵”,赋能企业创新。进一步研究发现,大数据发展水平具有调节作用,且在创新环境优的地区“赋能”效果更为显著。

本文研究结论的启示意义在于:(1)以金融科技为抓手,强化金融服务企业创新的政策导向。加强云计算、区块链、人工智能等新技术在金融领域的创新应用,提高金融科技服务覆盖广度、普惠性、智慧性,充分发挥其成本效应、纠偏及甄选机制,高效“赋能”企业创新。(2)以大数据服务能力建设为重点,适度超前部署信息、算力、融合、创新等新型基础设施,深化大数据与产业链、创新链、价值链和资金链的融合,丰富拓展金融科技的应用场景生态,夯实金融科技赋能企业创新的“数字底座”。(3)扎实推进创新环境建设,重点完善技术要素市场、知识产权保护、人才、财税政策支持等创新生态。多措并舉,协同推进,系统赋能企业创新提质增效,助力企业科技创新高水平自立自强。

【参考文献】

[1] 党的十九届五中全会《建议》学习辅导百问[J].全国新书目,2021(1):2.

[2] 卢现祥,李磊.企业创新影响因素及其作用机制:述评与展望[J].经济学家,2021(7):55-62.

[3] 冯根福,郑明波,温军,等.究竟哪些因素决定了中国企业的技术创新[J].中国工业经济,2021(1):17-35.

[4] 翟华云,刘易斯.数字金融发展、融资约束与企业绿色创新关系研究[J].科技进步与对策,2021,38(17):116-124.

[5] 张横峰,罗堞,王昊.高管晋升锦标赛激励与企业创新[J].会计之友,2022(5):69-76.

[6] 张永安,胡佩.交互效应视角下政府补助、内部资源与创新绩效关系研究[J].科技进步与对策,2019,36(18):68-77.

[7] 陈放.金融科技发展中的问题与政府治理创新[J].西南金融,2022(2):16-26.

[8] 张鹤.融资融券与企业产品市场竞争[J].经济理论与经济管理,2021,41(10):81-96.

[9] 唐松,伍旭川,祝佳.数字金融与企业技术创新[J].管理世界,2020,36(5):52-66,9.

[10] 孟娜娜,蔺鹏.金融科技对银行业竞争的影响:微观机制与实证检验[J].南方金融,2021(12):3-17.

[11] 贺宝成,陈霄.银行业竞争对企业科技创新效率的影响:信贷配置的中介作用[J].科技管理研究,2022,42(6):104-111.

[12] 董竹,蔡宜霖.金融科技助推实体经济的微观作用机制与路径研究[J].软科学,2021,35(8):57-62.

[13] 粟勤,魏星.金融科技的金融包容效应与创新驱动路径[J].理论探索,2017(5):91-97.

[14] 刘少波,张友泽,梁晋恒.金融科技与金融创新研究进展[J].经济学动态,2021(3):126-144.

[15] 谢平,邹传伟,刘海二.互联网金融的基础理论[J].金融研究,2015(8):1-12.

[16] 赵云辉,张哲,冯泰文,等.大数据发展、制度环境与政府治理效率[J].管理世界,2019,35(11):119-132.

[17] 史丹,孙光林.大数据发展对制造业企业全要素生产率的影响机理研究[J].财贸经济,2022,43(9):85-100.

[18] 夏清华,谭曼庆.产业政策如何影响企业创新?[J].软科学,2022,36(1):9-17.

[19] 魏新颖,王宏伟,徐海龙.创新投入、创新环境与高技术产业绩效[J].中国科技论坛,2019(11):30-37.

猜你喜欢

培训(2017年1期)2017-02-17 16:43:01

商业经济(2016年11期)2016-12-20 19:19:51

文艺生活·下旬刊(2016年11期)2016-12-12 10:32:43

智富时代(2016年12期)2016-12-01 14:47:07

东方法学(2016年6期)2016-11-28 08:14:30

时代金融(2016年23期)2016-10-31 10:45:38

商场现代化(2016年22期)2016-10-18 19:02:28

中国市场(2016年33期)2016-10-18 14:07:17

商情(2016年11期)2016-04-15 19:56:33

西部金融(2015年9期)2015-10-26 18:00:12