预算编制过程中的财政风险管理与控制研究

2023-04-29 00:17:15李哲

中国科技投资 2023年36期

摘要:本文通过分析财政风险对预算编制的影响,探讨了财政风险管理的重要性。基于对相关理论和实践经验的综合分析,提出了有效的财政风险管理和控制措施,包括风险识别与评估、风险应对策略和风险监控等。在实证研究中,验证了这些措施在预算编制过程中有积极效果。研究结果表明,有效的财政风险管理有助于提升预算编制的准确性和稳定性,保障公共财政健康发展。

关键词:预算编制;财政风险;风险管理

DOI:10.12433/zgkjtz.20233625

预算编制是一个国家或组织管理财政资源的重要环节,直接影响公共财政的稳定运行和社会经济发展。然而,在预算编制过程中存在各种财政风险,如政策风险、市场风险、经济风险等,这些风险会对预算编制的准确性和稳定性产生重要影响。因此,如何有效管理和控制财政风险成为亟待解决的问题。本文主要研究预算编制过程中的财政风险管理与控制方法,旨在提升预算编制的质量。

一、财政风险对预算编制的影响

(一) 政策风险的挑战

政策风险是财政风险管理中的重要内容,对预算编制有着直接影响。政府的政策制定和调整可能导致预算编制的不确定性和波动性。例如,政府在制定预算时可能会面临政策优先级的变化、新的法律法规的实施以及政治环境的变化等挑战。政策风险的不确定性会影响预算编制的多个方面,包括预算收入和支出的规模、预算调整的频率和幅度等。这此因素可能导致预算编制的困难和不确定性,使预算的准确性和可预测性受到挑战。例如,假设政府在预算编制期间决定调整税收政策,提高企业所得税税率,这个政策变化可能会导致企业利润减少,进而影响企业纳税额度和预算收入的实现。这种政策风险的挑战使得预算编制过程更加复杂,需要政府在预算筹划阶段进行充分的政策分析和风险评估。

(二) 市场风险的波动

市场风险是指与经济市场相关的风险因素,如股票市场的波动性、汇率波动等,这些因素可能对预算编制产生直接影响。市场风险的波动可以导致财政收入、支出和债务发生变化,从而影响预算编制的准确性和稳定性。例如,假设主要依赖出口业务,但主要出口市场的需求不稳定,汇率波动频繁,这类市场风险可能导致国家的出口收入不稳定,进而影响预算编制中相关的财政收入和支出。政府在预算编制过程中需要考虑到市场风险的潜在影响,并制定相应的风险管理策略。

(三)经济风险的不确定性

经济风险是指与经济发展和宏观经济环境相关的风险因素。经济的不确定性对预算编制有着重要影响,经济的波动和衰退可能导致预算收入下降、财政压力增加,从而对预算编制的稳定性和可持续性构成挑战。如经济面临通货膨胀和高失业率的问题,可能导致财政收入减少,同时需要政府增加支出来刺激经济复苏。这种经济风险的不确定性对预算编制带来了挑战,需要政府进行风险管理和预算调整。

综上所述,财政风险包括政策风险、市场风险和经济风险,对预算编制产生影响。政府在预算编制过程中需要充分考虑这些风险因素,并制定相应的风险管理策略,以确保预算的准确性、可持续性和稳定性。

二、财政风险管理的重要性

(一)提升预算编制的准确性

财政风险管理对提升预算编制的准确性具有重要作用。预算编制是财政管理的核心环节之一,直接关系到各项财政政策和财政目标的实现。通过财政风险管理,可以识别和评估可能对预算执行产生影响的各种风险,并制定相应的措施来应对这些风险。

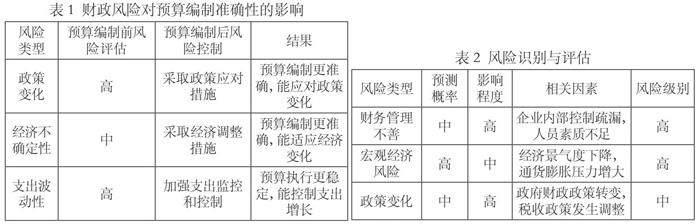

一方面,财政风险管理可以帮助预算编制者更准确地估计收入和支出,提高预算的可靠性和精确度。通过风险识别与评估,可以识别和预测可能导致收入波动或支出增加的因素,如宏观经济波动、政策变化等。在编制预算时,可以根据这些风险因素进行调整和预留,从而降低预算执行过程中的不确定性。另一方面,财政风险管理可以帮助预算编制者更好地管理和控制财政风险,确保预算实施的可行性和有效性。通过制定风险应对策略,预算编制者可以采取相应的措施来降低各种风险对预算执行的影响。例如,对于财务管理不善的风险,可以加强内部控制,提高预算执行的透明度和准确性。对于宏观经济风险,可以制定灵活的政策措施,根据经济环境的变化对预算进行调整。表1为财政风险对预算编制准确性的影响。

(二)保障公共财政的稳定性

财政风险管理对保障公共财政的稳定性具有重要意义。公共财政稳定是一个国家或地区经济稳定和社会可持续发展的基础。财政风险管理可以帮助政府合理规划和管理财政收支,防范财政风险,避免对经济造成冲击。

首先,财政风险管理能够帮助政府合理规划财政收入,确保收入的稳定性和可持续性。通过风险识别与评估,可以预测并应对可能对财政收入产生不利影响的因素,如经济波动、税收收入下降等。在财政收入规划中,可以考虑建立多元化的收入来源,减少对单一来源的依赖,从而增强财政的稳定性。其次,财政风险管理能够帮助政府合理规划财政支出,保证支出的可持续性和合理性。对于可能导致支出不确定的风险,如政策变化、需求波动等,可以采取相应的风险应对策略。例如,建立预算储备基金来应对紧急支出需求;加强支出监控和审计,防止资源浪费或不当支出。通过合理规划和控制支出,可以确保财政的稳定性和可持续发展。

综上所述,财政风险管理对于提升预算编制的准确性和保障公共财政的稳定性具有重要意义。通过识别、评估和应对各种财政风险,能够降低预算执行的不确定性,保证财政收支的稳定性,为经济发展和社会稳定提供坚实的财政基础。

三、财政风险管理与控制措施

财政风险管理是指在财政运作和决策中识别、评估和应对可能对财政健康状况和财政目标实现产生不利影响的各种风险。为了有效管理和控制这些风险,需要采取一系列措施,包括风险识别与评估、风险应对策略以及风险监控和反馈机制等。

(一)风险识别与评估

财政风险识别与评估的目标是全面了解可能对财政状况产生不利影响的各种风险,并对其进行合理评估。这需要从内部和外部环境两个方面进行综合考虑,内部风险包括财务管理不善、资金管理不当等,外部风险则涉及宏观经济风险、市场波动性、政策变化等因素。在进行风险识别与评估时,可以采用多种方法和工具,如SWOT分析、风险矩阵、场景分析等。通过数据分析、调研和专家判断,可以辨识出各种风险的概率、影响程度及相关因素,并对其进行分类和量化。表2为风险识别与评估。

(二)风险应对策略

风险应对策略是针对不同风险制定的具体措施和行动方案。对于财政风险,可以采取多种策略来减轻、转移或防范风险的发生。一种常见的风险应对策略是多元化。通过分散投资、多元化收入来源、建立多层次的财务结构等方式,降低财政风险的集中度,提高财政的抗风险能力。另一种策略是建立有效的内部控制机制。通过建立健全的预算管理、资金管理、会计制度和审计制度等内部控制措施,加强财务监管和风险防范。同时,还可以采取保险、衍生品合约等金融工具来规避或转移特定风险。例如,购买财产保险、货币对冲或商品期货等工具来规避市场风险和价格波动带来的财政影响。

(三)风险监控和反馈机制

风险监控和反馈机制是财政风险管理中的一个重要环节,通过建立有效的监测和预警系统,及时监控风险的变化和发展趋势,为决策者提供及时、准确的信息。监控风险的指标可包括财政收支状况、债务水平、资产负债表结构、经济指标等。这些指标可以通过定期数据报告、绩效评估和财务分析等方式进行监测和分析。同时,建立反馈机制是确保风险管理的重要手段,通过定期汇报和沟通机制,向上级主管部门、决策者和相关利益相关者提供风险管理的情况、进展和意见建议,以便相关部门及时采取调整措施。

综上所述,财政风险管理与控制措施包括风险识别与评估、风险应对策略以及风险监控和反馈机制。通过科学的方法和有效的工具,可以更好地管理和控制财政风险,确保财政目标的实现和财政健康稳定。

四、实证研究与结果分析

(一)数据收集与样本选择

在实证研究中,数据收集和样本选择是非常重要的环节。研究者需要收集相关的财政数据和预算编制的绩效数据,以便进行实证分析。数据可通过政府部门、统计机构、财政报告等渠道获取。在样本选择方面,研究者应根据研究目的和研究对象的特征选择合适的样本,可以选择多个地区或国家作为样本,涵盖不同类型的经济体和财政管理体制。此外,还需确保数据的可靠性和完整性,排除异常值和缺失值对实证结果的影响。

(二)财政风险管理与预算编制绩效关系的实证分析

通过实证分析可以有效评估财政风险管理对预算编制绩效的影响。研究者可以运用统计方法,如回归分析、相关性分析等,来探究财政风险管理与预算编制绩效之间的关系。例如,可以建立一个回归模型,以预算编制绩效指标(如预算准确度、预算执行情况等)为因变量,财政风险管理措施(如风险识别与评估、风险控制策略等)为自变量,进行实证分析。通过分析回归系数的显著性和方向,可以判断财政风险管理与预算编制绩效之间的关系。此外,还应进行相关性分析,计算财政风险管理指标和预算编制绩效指标之间的相关系数。相关性分析可以衡量两个变量之间的线性关系的强度和方向。

(三)结果解读与讨论

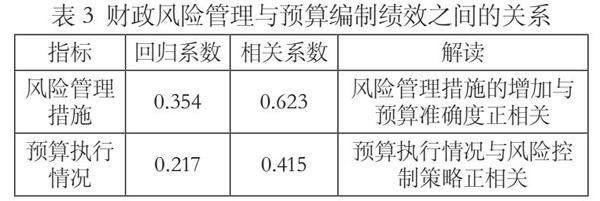

在结果解读与讨论部分,研究者需要详细分析实证结果,并对其进行解释和讨论。可以结合实证结果和理论知识,对财政风险管理与预算编制绩效之间的关系进行解读。结果解读可以用表格的形式呈现,表3为财政风险管理与预算编制绩效之间的关系。

根据实证结果,可得出结论:财政风险管理措施的增加与预算准确度和预算执行情况呈正相关关系。这意味着通过有效的风险管理措施,可以提高预算的准确性和执行情况。在讨论部分,研究者可以进一步分析实证结果的原因和意义。例如,探讨为何财政风险管理对预算编制绩效产生影响,可能是因为风险管理措施的落实可以减少财政波动、提高决策的精确性等。此外,还可以探讨实证结果对政策制定和实践的启示,为优化财政管理提供建议。

五、结语

综上所述,本文对预算编制过程中的财政风险管理与控制进行了深入研究,并提出了一套有效的管理措施建议。实证研究结果表明,财政风险管理对预算编制的准确性和稳定性具有重要积极影响,可以为公共财政的健康发展提供保障。为了进一步完善预算编制的风险管理体系,未来的研究可以在风险评估方法的改进、风险应对策略的优化等方面展开。

参考文献:

[1]张琪. 基于政府综合财务报告的地方政府财务状况评价研究[D].青岛大学,2021.

[2]赵天羽.地方政府预算管控对策建议研究[D].天津大学,2021.

[3]苏娜. 基于善治的财政管理内部控制优化研究[D].中央财经大学,2019.

作者简介:李哲(1988),女,山东省泰安市人,本科,中级经济师 ,研究方向为财政核算、企业管理、预算编制。

猜你喜欢

世界最新医学信息文摘(2021年12期)2021-06-09 08:37:56

财会学习(2019年11期)2019-11-28 20:43:48

经济技术协作信息(2018年33期)2018-12-06 08:55:38

商周刊(2018年23期)2018-11-26 01:22:28

消费导刊(2018年8期)2018-05-25 13:20:27

消费导刊(2017年24期)2018-01-31 01:29:29

中国商论(2016年34期)2017-01-15 14:24:13

中国卫生标准管理(2015年1期)2016-01-14 03:41:26

行政事业资产与财务(2015年23期)2015-10-26 03:12:40

无锡职业技术学院学报(2014年2期)2014-02-28 17:53:16