控股股东性质与盈余管理对公司投资效率的影响研究

2023-04-29 12:38:01张世敬

中国科技投资 2023年7期

摘要:本文以我国沪深二市A股在2016~2020年上市公司的数量为选取样本,总结了Richardson(2006)的经典模式,研究上市公司的盈余管理行为与非效率融资(过度融资、融资短缺)之间的关系,深入讨论二者在国有企业与非国有企业不同性质方面是否有所不同。

关键词:盈余管理;投资;资本

公司投资是产生价值的关键决策要素之一。在有效的资本市场环境下,如果公司没有支付高成本就能在资本市场上募集到项目需要的资本,只有形成相对合理的投入条件,即边际投资收益低于边际投入成本,才能进行有效投入。而在现实的市场经济条件中,由于普遍存在消息不对称问题与委托代理冲突,导致出现无成本投入现状。

按照投资程度,非效率投资可以分为过度投资和投资不足两种情况。对过度投资的理论解释主要基于管理层与现有股东治理层之间的委托代理。其中,自由现金流理论指出当公司内部具有更大的自由现金流之后,经营者将更加倾向于发展自身,把多余资金投入到可以增加规模的非盈利性经营工作中,出现内部过度融资现象,而投资价值也会随着内部自有资本的扩大而逐渐上升。而对于公司融资不足的情况而言,信息不对称理论指出当融资的最弱式有效者无效后,所有者和经营者之间会出现信息不对称现象,经营者比股东掌握更全的会计信息。另外,由于公司对外融资成本明显大于对内融资成本,所以经营者在投资中,会优先考虑公司内融。当管理者受到更高投资成本产生的对外投资约束后,不能获得最优投资成本需要的全额资本保障,即使管理者持有正净现值且值得投资的机会,也可以因为避免过高的对外投资成本而产生的投资约束。

一、研究假设

信息经济学理论认为会计信息的不对称会直接造成市场交易参与者的收益失衡,从而影响整个社会平等、正义的价值准则,影响市场上分配资源的有效性。当公司的内部信息公开水平不能满足要求时,会造成投资人道德风险问题和逆向选择,导致内部融资效果不足。而相关研究也表明,优质的会计信息可以增强投资人对上市公司信息公开水平评价的准确度,降低外部投资成本,提升内部融资效果。

基于以上分析,提出以下假设:

假设1:在其他情况不变的前提下,盈余的多少和投入不足呈正相关关系。

假设2:在其他因素有一定变化的情况下,盈余程度与过度投入呈正相关关系。

一般认为,贷款歧视导致公司较易获取融资,而由于预算软约束的出现以及所有者缺位,导致管理层偏向过度融资。公司经营的目的是获取收入,实现值利,为了促使公司的发展,往往选择主动且谨慎的融资,很少盲目融资,但不可避免地会出现融资不足的情况。为此,可以提出以下假设,即:

假设3:在其他条件一定的情况下,盈余管理程度和过度投入正相关关系较强。

二、变量定义和样本选择

(一)样本选择与数据来源

选取2016~2020年沪深二市的全部A股公司为初始样品,但由于各回归模式都使用以前的数据,本文中几乎包括2015~2002年的所有历史数据。对最初的金融资料特征进行如下操作:(1)由于金融保险类企业的财务特征具有很大特点,可以将其删除;(2)删除财务数据特点等基础信息不足的样本,本文的基础资料来自CSMAR数据库,资料的整理、计算与数据分析工作全部通过Stata数据分析程序进行。

(二)盈余管理程度的度量

以经过改进的Jones模式测算盈余管理过程,具体如下:

NDAt/At-1=a1(1/At-1)+a2[(ΔREVt-

ΔRECt)/At-1]+a3(PPEt/At-1)

TAt/At-1=α1(1/At-1)+α2[(ΔREVt-

ΔRECt)/At-1]+α3(PPEt/At-1)+εt

DAt/At-1=εt=TAt/At-1-NDAt/At-1 (1)

其中,NDAt为t年末的非操控应计金额;TAt为t年末的应计金额=净利润-去营业现金净流量;At-1为t-1年末净资产;Δ为t年专营业务总收入减去t-1年的专营业务总收入;δ为t年的应收账款-t-1年的应收账款;PPE t为t年固定资产原值;εt 为残差,可以操控性应计金额。

(三)公司资本投资效率的度量

借用Richardson(2006)的经典模型,先估算通常情况下的资本投资水准,再用现实的资本投资水准与先前估计的资本投资水准的差(即回归残差),表示的投入过多(残差大于0)和投入不够(残差小于0)。估计模型如下:

INVt=α0+α1Growtht-1+α2Levt-+α3Casht-

1+α4Aget-1+α5Sizet-1+α6RETt-

1+α7INVt-1+∑Industry+∑Year+Ф (2)

在模式2中,相关变量具有以下意义:

因数INVt为t年底的负债总额;Growtht-1为主要业务的整体收益增长率;Levt-1为t-1年度的资产比率;Casht-1为t-1年度的现金以及短期资本和资本净值的比率;Aget-1为截至t-1年度结束后的中小微企业的发行日期;Sizet-1为在 t-1年度结束时公司的规模。一年结束时公司的净资产以其天然的对数值表示;RETt-1表示按季度和 t年度的市场调整后的年度利率。

表1是模型(2)的回归结果。这个模型中回归残差的绝对值,也是人们对公司投入不足与过量投入的衡量。

三、研究设计与实证分析

(一)模型设计

1.被解释变量

Inv,t年新增的资产支出计划,即为新建公司、无形资产以及一些重要公司支付的资金、为收购和处置企业及一些经营机构支付的资金、股权性资金以及债权性投资支出计划支付的资金总和,占年初投资金额的一定比率;Overinvt,t年的投入不够,低于模式(1)中多于零的返回残差Underinvt,t年的投入不够,低于模式(1)中等于零的回残误差绝对值

2.解释变量

DAt-1,以经过修正的Jones模型估计的操控性为应计损益绝对值,并通过年初年平均的调节,表示盈余管理过程;Prot-1,t-1年的控股为股东性质,公司Pro=1,非国有公司Pro=0。

3.控制变量

Lev t-1为t-1年末的资产负债率;growth t-1为主营业务总收入增长速度;cash t-1为t-1年末现款和部分资金之和,与净资产的天然比例;size t-1为t-1年末净资产的天然对数;age t-1为截至于t-1年末的上市年龄;ret t-1为t-1年5月至t年四月的金融市场回报率,计算公式为 t年四月末减去t-1年4月末调整后的金融市场收盘价(考虑分红);Occupyi为t 年末其余应收款占年末净资产的比率;CF t为营运活动现金净流量除以年末净资产;M_feei,t-1为经营活动管理成本占期初净资产的比率;Industry为产业虚拟变量:按中国证券监督管理委员会的分类准则(除制造业领域,仍分类为小类外,其余产业以大类为准),共计二十个产业的虚拟变量。

本文提供如下研究模式观察盈余管理和人力成本投入间的相互作用:

OverINVit(UnderINVit)=α0+α1DAi,t-1+α2Proi,t-1+α3Proi, t-1×DAi,t-1+ CFi,t+α4M_feei,t-1+α5Occupyi,t+∑Industry+μi,t (3)

模型(3)主要用于检查盈余管理过程和非效率资本结构二者之间的关联,并用以检验假设一和假定二。基于前文的分析,较高的盈余管理深度减少了财务信息质量,提高了信息不对称,为管理层的逆向选择创造了机会,导致投资的非有效性,所以可以预计在该模型中盈余管理深度(DA)的系数为正。

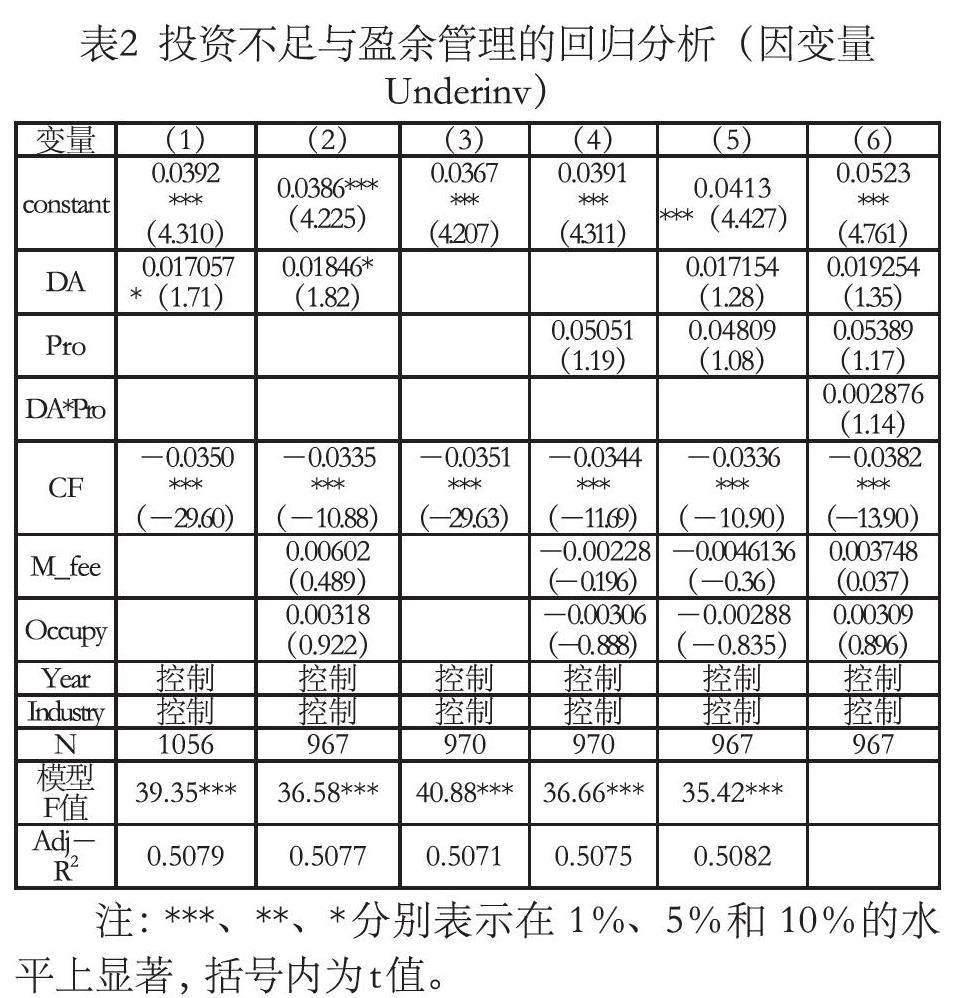

(二)实证分析

对模式(3)进行回归,以检验假设一与假定二,并实证研究盈余管理与非价值资产之间的联系。盈余管理水平和政府投入不足之间有显著的正相关关系,即盈余管理行为加剧了公司的投资不足,原因可能是盈余管理行为导致资本市场中的信息不对称现象更加严重,投资者为了确保自身收益,对公司的回报要求更高,使得从自身利益的角度考虑减少投资,导致投资不足。资本不足和盈余管理程度在10%以上最显著。投资不足与盈余管理的回归分析如表2所示。

四、稳健性检验

为验证以上结论的可靠性,可以进行稳健测试:设置过量投资的非参数OverINV_D,采用Richardson的资本投入模式进行回归,如果剩余数为1,余数低于0,则以0作为0,也就是当公司过度投入时,数值为1,当公司的投入不足时,数值为0,最后进行logit回归。回归分析表明,盈余管理水平越高,越容易导致公司的过度投入。这主要是由于盈余管理行为导致财务信息的质量下降、资本市场的不对称性加剧、管理层的投机行为。

五、结语

综上所述,本文以中国A股上市公司财务数据为范本,探讨盈余控制行为与非价值投机(过度投机、投资不足)之间的关系。分析表明:盈余管理程度与非价值资产有正面关联,盈余管理过程加剧了过度投机与投入不足的情况,而由于融资约束较少、社会的监督效力较小,促使管理层倾向过度投资。研究发现,在改善会计信息质量、规范公司的持续资金投入具有一定的借鉴意义。但盈余管理程度高、会计信息质量低下会加大内部投资市场中的信息不对称会造成融资的非有效性,但盈余管理程度低、会计信息质量高可以在一定程度上减少外部投资人和内部管理层之间的信息不对称,引导合理配置内部资源,从而提升融资效益。

参考文献:

[1]Stein.J..Agency Information and Corporate Investment[J].Handbook of the Economics of Finance,2003,111-165.

[2]Jensen.Agency Costs of Free Flow,Corporate Finane and Take-Overs[J].American Economic Review,1986(76):323-329.

[3]Myers,S.C.and N.C.Majluf.Corporate Financing and Investment Decisions When Firms Have Information that Inverstors do not Have?[J].Jornal of Financial Economics,1984(13):187-221.

[4]Richardson S.Over-investment of Free Cash Flow[J].Review of Accounting Studies,2006(11):159-189.

[5]Stiglitz,J.and Weiss,A..Credit Rationing in Markets with Imperfect Information[J].American Economic Review,1981(71):393-410.

作者简介:张世敬(1986),男,河南省宁陵县人,中级会计师,硕士研究生。

猜你喜欢

商周刊(2018年18期)2018-09-21 09:14:42

商周刊(2017年25期)2017-04-25 08:12:18

知音励志·社科版(2016年8期)2016-11-05 05:12:52

现代经济信息(2016年19期)2016-10-20 17:03:25

商场现代化(2016年22期)2016-10-18 20:14:12

科技视界(2016年21期)2016-10-17 19:10:04

商(2016年27期)2016-10-17 04:43:02

科学与财富(2016年28期)2016-10-14 19:51:21

大众理财顾问(2016年8期)2016-09-28 13:57:52

中国科技信息(2016年16期)2016-09-10 03:22:59