大数据背景下高职会计人才培养改革探索

2023-04-07 15:49王珍赵妍

中国科技投资 2023年31期

王珍 赵妍

摘要:大数据背景下,区块链、人工智能、数据可视化等新技术的发展和应用,在给会计行业带来巨大冲击的同时,也促使高职院校人才培养模式亟需变革。基于此,本文提出了金字塔模型,适用于高职院校会计人才培养,具体包括基础知识培养阶段、专业知识能力培养阶段和创新能力培养阶段的培养,旨在为高职院校会计专业人才培养提供参考和借鉴。

关键词:大数据;高职;会计人才

DOI:10.12433/zgkjtz.20233132

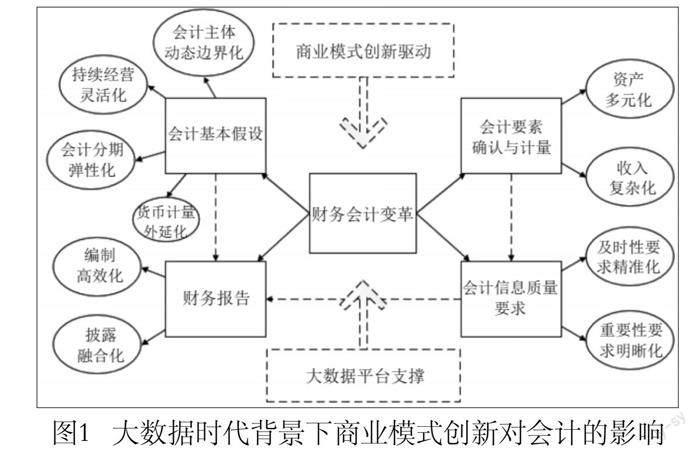

大数据背景下,会计信息从基于历史数据生成财务报告的模式,转向借助云计算平台技术实时生成会计信息的模式以及会计需求的底层数据,从单一的“财务数据”转向“财务数据+非财务数据”复合式的数据融合模式。行业面对巨大的冲击,财务人员不能仅扮演“总账会计”和“理财幕僚”的角色,还要借助智能报账、智能核算以及智能共享等核心的“云财务”,使财务人员的工作延伸到企业战略制定、经营决策和绩效评价的全过程。基于此,高职会计学专业的人才培养目标也应从传统会计基础能力的培养转变,以满足数字经济变革下会计人才数字转型的需求。

图1 大数据时代背景下商业模式创新对会计的影响

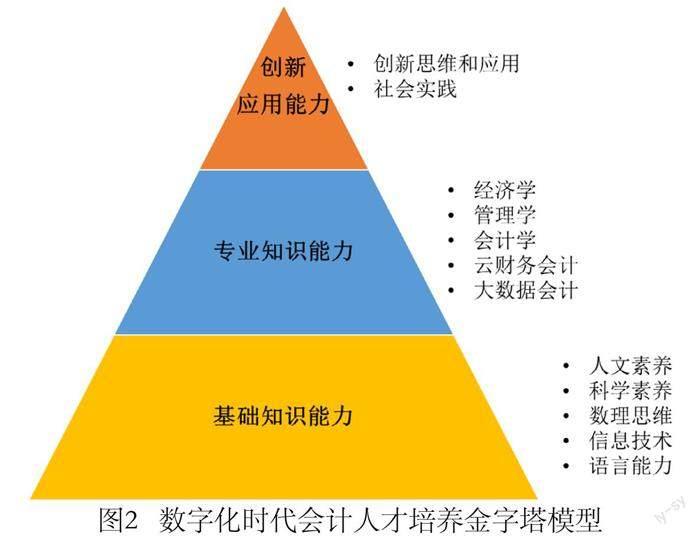

本文提出数字化时代会计人才培养的金字塔模型,具体包括三个阶段的能力培养,即基础知识培养阶段、专业知识能力培养阶段和创新能力培养阶段。其中,基础知识培养阶段分为通识能力和计算机语言能力;专业知识培养阶段包括基本经济学、管理学和会计学基本知识的培养以及云智能会计、大数据会计等数字化会计专业能力的培养,培养学生大数据背景下的会计逻辑能力。创新能力培养由创新思维和社会实践能力两方面构成。

图2 数字化时代会计人才培养金字塔模型

一、基础知识培养阶段

基础知识培养阶段分为两个方面:通识能力和计算机语言能力。

为了更好地适应数字经济时代,满足信息时代对财务会计管理人才的需求,增加大数据分析的数学和统计课程、计算机技术方法的计算机课程,提高信息技术、人文素养、数理思维在培养方案中的比重,确保学生的学习内容与大数据时代下企业对会计人才的需求高度契合。

二、专业知识培养阶段

专业知识能力培养阶段包括基本的经济学、管理学和会计学的基本知识的教学能力培养和云财务会计、大数据会计等数字化的会计专业能力培养。基本知识的培养除了会计学科基础的理论知识外,还应强化学生对管理学、经济学、内部控制等课程的学习。而会计专业能力的培养主要指为了应对大数据、人工智能、移动技术、云计算的发展带来的会计变革,增加与大數据分析相关的数字化课程。

(一)会计专业方向性变革

高职培养的会计人才应能快速准确地收集、加工处理财务管理信息,协助中高级会计人才开展工作的复合型人才。因此,应根据会计专业的方向性,增加管理会计专业和“云智能”会计专业。

1.管理会计专业

在数字化时代,企业建立财务共享服务中心,整合基础的、同质化的财务活动,企业越来越重视数据背后的会计信息挖掘和给企业带来的价值增值。高职院校应增加管理会计专业。管理会计专业的培养应以社会需求为导向确定培养目标,区别于传统的以核算为主的会计教学模式和教学重点,应将具备数据挖掘、整理、加工分析能力,参与公司预测、决策的战略性财务决策者作为管理会计人才的培养目标。

2.“云智能会计”专业

在信息技术快速更新迭代的背景下,高职会计人才培养应培养“以数据为中心”综合技能为一身的复合型人才,为此,增设“云智能会计”专业。对于云智能会计专业的学生的培养应密切结合大数据财务分析,将财务共享服务中心规划与运营、云财务智能报账与核算、财务大数据可视化分析、财务大数据审计等作为云智能会计专业培养的重点课程。

(二)课程体系的重构与重建

为应对大数据背景下新技术发展应用带来的变革,高职院校应进一步修改课程体系,充分体现“大数据+会计+管理”的课程特色,增加财务服务共享中心规划与运营、云财务智能核算与报账、财务大数据审计、财务大数据可视化分析、集团企业财务管控模式、集团企业全面预算管理、资金运营与司库、内部控制与风险管理等数字化课程,适应大数据会计业务处理的需求,实现会计专业数字化转型发展,培养社会需要的全面人才。

1.云财务智能计算与报告

通过工作任务引领的项目活动,多角度展开教、学、做、用,将人工智能的基本概念渗透到教学中,使学生同时掌握会计原理和方法和新兴人工智能概念,对人工智能在财务中的应用有较系统的理解,同时掌握和应用新技术的实践工具,将会计理论与智能实践深度融合,培养学生应用新技术、新工具、新手段在企业开展财务领域的各项工作。

2.财务数据可视化分析(Python/Weka)

以进行财务数据可视化分析为主题,以模拟企业财务分析人员进行同行业景气分析为任务,以真实企业工作中应用的Python、Tableau等主流大数据处理及可视化软件为工具,以上证交易所上市公司XBRL报告为实验素材,以新道自主研发IV2云平台为教学过程管理平台,本着对学生解决企业实际经营问题能力的训练为目标,通过小组讨论、商业汇报等教学组织锻炼学生团队合作能力,商业表达能力等软性综合能力,契合财会相关专业培养应用型、复合型、外向型、创新型人才培养目标。

当今,商业环境复杂多样,企业对复合型人才的需求日渐提升,身处互联网时代,大数据信息每天充斥流动的环境中,对从事行业的趋势发展分析能力、对领头企业及上市公司的经营关注都不仅是财务人员的专职,尤其经管专业学生就业面向行业纷繁多样,所以读懂企业年报、季报已是基本从业素养。本着自主学习能力的培养,该实验教学项目在选用软件工具、可视化分析图形中都尽力设计丰富多样、简单易懂的内容,使学生产生浓厚的兴趣,并为学生延伸拓展其他行业的可能性。

3.财务大数据审计

大数据背景下,审计分析离不开新技术和新工具,甚至可以直接用大数据审计代替数据审计,数据来源更广。通过课程学习,加深学生对大数据统计分析的认识和理解,强化对其他科目理论知识学习的实践,提高学生利用大数据工具对数据进行分析的业务能力,并进一步提高、加强、学生的数据处理分析能力,使学生审计的知识学习更加体系化、具体化、实用化和前沿化,提高实际工作中需要的专业能力与实操技能。

三、创新能力培养阶段

创新能力培养的两方面是创新思维应用和社会实践能力。本文提出在高校建立“会计数字化实践教学基地”,具体包括业财融合实践教学中心和数字化财务实践教学中心,将学生的理论知识学习和实践紧密结合在一起,以培养学生的创新思维和社会实践能力。

业财融合与价值创造对财务人员的业务服务能力以及数据分析服务能力带来新需求,以企业的典型经济业务为主线,以财务部门的各岗位业财融合技能、财务管控、数据分析能力培养为目标,融合企业真实业务开展的财务核算、成本核算、费用处理、预算分析以及财务报告分析等内容。学生可以在高仿真的环境中学习业务流程、数据处理,通过任务驱动、角色扮演等方式,了解真实的业财融合。通过与企业的密切合作,构建共享服务转型下的“业务财务+共享服务+战略财务”实践教学平台,开发优质教育资源和研究性教学模式改革,协同开展云会计和财务共享领域的案例研究与社会服务,最终实现业财融合、校企合作,提高培养新型财会人才的能力。

四、教学模式的变革

为了提高会计人才培养质量,高校人才培养的教学模式也应根据课程的性质和目标采取不同的信息化教学模式。

第一阶段,基础知识能力的培养,重点在于培养学生们的信息技术、人文素养和数理思维。高职院校应为学生丰富教学资源,建设慕课实现资源网络化,教师在搭建网络教学资源库时,应充分发挥平台、多媒体、计算机技术的作用,利用多种形式讲解知识,解决传统板书表达不清的问题,以多种形式提高学生的学习热情,缩短学生与数字化时代会计教学内容的距离。同时,高职院校应积极建设和借鉴其他院校的课程资源。通过对教师资源的整合、分析,最终融合成具有本校特色的课堂内容、作业、案例分析资源,共享给在线课堂,使学生在浓厚的教学氛围中实现知识共享、学习成果共享。

第二阶段,专业知识能力的培养阶段,加强数字化会计专业能力的培养,提倡翻转课堂教学,教师将要讲授的知识以主讲教材、PPT、微课、教学视频、案例、经典试题等学习资源提前一周上传到教学平台,学生课前利用“碎片”时间和灵活的地点在手机或电脑进行自主学习,也可以将问题上传到平台进行讨论;课后,通过布置案例分析、作业测试等形式加深学生对知识的运用,从而实现知识和技能的内化。

第三阶段,创新能力的培养阶段,重点在于培养学生的创新思维和社会实践能力,结合“会计数字化实践教学基地”建设,采用场景化教学。场景化教学是在学习中构建一个类似实战的场景,让学生探讨或练习处理方式,通过即时反馈促使学习者发生变化,最终学会如何应对,即所谓的“训练配准战、训练战结合”。通过智慧学习中心的实战教学场景,锻炼学生在实际环境下的业务处理能力。

五、结语

大数据等新兴技术的快速发展与应用对会计行业产生了颠覆性的影响,也为高职院校会计人才培养提出了新挑战。

高职院校会计专业应积极进行数字化转型。首先,要加强学生通识能力的培养和基础计算机语言能力的培养。其次,应进行会计专业方向变革和重构课程体系。最后,通过会计数字化实践教学基地软硬件的建设,培养学生创新实践能力。通过三层次的会计人才培养金字塔模式,使学生在数字化时代成为符合社会企业需求的“应用型”会计人才,使学生具有更加光明的就业前景和更强的大数据时代适应能力。

参考文献:

[1]毕秀玲,陈帅.科技新时代下的“审计智能+”建设[J].审计研究,2019(06):13-21.

[2]陈宋生,张永冀,刘宁悦,等.云计算、会计信息化转型与IT治理——第十二届全国会计信息化年会综述[J].会计研究,2013(07):93-95.

[3]程利.大数据时代高校会计人才培养模式研究[J].商,2016(15):151.

[4]程平,王爽.基于SECI的“互联网+MPAcc”大数据智能管理会计人才培养[J].财会月刊,2018(19):34-38.

[5]戴卫国.大数据背景下会计人才培养模式[J].财会学习,2018(24):111+113.

[6]丁胜红.大数据会计核算理论体系创新与核算云端化流程重构[J].中南大学学报(社会科学版),2019,25(05):99-107.

[7]傅飞娜.大数据时代会计学教育的核心能力与核心课程——评《会计信息化》(第二版)[J].中国高校科技,2019(05):100.

[8]花双莲,王英.大数据背景下的管理会计信息应用[J].财会月刊,2019(03):86-95.

[9]靳庆鲁,孟庆峰,王艳艳,等.互联网时代和中国制度下

的会计审计与公司财务研究[J]. 中国科学基金,2017,31

(03):287-296.

[10]刘国城,董必荣.“互联网+”时代我国高校本科会计

教育的困境與变革[J].南京审计大学学报,2017,14

(01):102-109.

[11]时玥,李长福.大数据时代背景下管理会计面临的机遇、挑战和对策[J].中国商论,2019(09):174-175.

[12]孙芳城,黄辉,蒋水全.会计转型与经济发展:机遇与挑战——中国会计学会高等工科院校分会第24届学术年会综述[J].会计研究,2018(03):94-96.

[13]孙茂竹,徐凯.经营模式转变与管理会计研究——中国会计学会管理会计专业委员会2014年年会综述[J].会计研究,2015(01):90-92.

[14]田茵.“大数据”引领财务管理智能化[J].山西财经大学学报,2018,40(Z2):39-42+45.

[15]王小红,徐焕章,陈钰洁.大数据时代对传统会计本

科人才培养模式影响的研究[J].教育教学论坛,2019

(07):183-186.

作者简介:王珍(1988),女,河北省张家口市人,北京财贸职业学院讲师,硕士,主要研究方向为高职会计人才培养;赵妍(1989),女,河北省保定市人,北京物资学院副教授,博士,主要研究方向为会计人才培养。

猜你喜欢

活力(2019年21期)2019-04-01

中国经贸(2016年19期)2016-12-12

成才之路(2016年35期)2016-12-12

科教导刊(2016年25期)2016-11-15

科技视界(2016年20期)2016-09-29

中国教育技术装备(2015年6期)2015-03-01

海峡影艺(2012年1期)2012-11-30

终身教育研究(2011年1期)2011-03-25