工程审计数字化设计与应用研究

2023-03-28 09:57王芳陈建忠

中国经贸 2023年16期

王芳 陈建忠

工程建设项目监管涉及经济风险和廉政风险,是烟草行业监管的重中之重,随着大数据,云计算、5G等创新技术在行业经营管理中的广泛应用,拓展传统意义上的审计思维和审计方式,运用数字化、智能化手段提升工程审计效率和质量,是工程审计未来发展的必然趋势。2023年全国烟草工作会议明确指出,要持续推进重点领域和关键环节改革,强化行业战略科技力量,加强原创性引领性科技攻关,全面推进数字化转型,加快推动行业新旧动能接续转换。内部审计部门作为重要的工程管理监督部门,应顺应新形势,新要求,深化审计信息化改革,积极向信息化要资源,向大数据要效率,不断强化大数据思维,加强数据采集和管理,创建数据驱动、敏捷高效的工程审计管理新模式。

本文结合数字化审计发展和体系建设实践,通过对多维工程审计数据的开发研究,搭建数字化工程审计模型,畅通在线沟通渠道,探索出一套适用于烟草商业企业工程建设项目的审计管理体系,为工程建设项目审计实践提供可借鉴的模式。

工程審计数字化内涵

谈到审计数字化,首先想到的就是数字化工具在经营管理中的应用,但这只是对审计手段狭义方面的解读,审计数字化不仅仅是简单的利用模型算法来解决问题,更需要审计人员转变思维和方法,形成内生发展机理,立足实际,从数字化的视角分析现象、揭示问题,并对问题的解决进行梳理、定义和分析,进而构建切实可行的数字化审计体系,提高审计的监督和服务效率,推动审计高质量发展。

迄今为止,工程审计数字化体系并无统一定义。本文认为,工程审计数字化应以工程内外部数据和信息为基础,以数据库系统、分析软件、信息系统平台为支撑,结合非现场数据分析、现场检查和工程质量控制要求,对工程数据进行聚合、转化和提炼,开展深层次分析、挖掘与共享,从而构建工程审计数字资产,搭建多维度风险全景图,建设智能风险预警监督网,有效提升审计质效,实现审计价值。

工程审计数字化存在的问题

近年来,烟草行业工程建设项目较多,审减金额较大,行业各级对工程审计非常重视。但工程审计数字化体系建设仍处于理论和实践探索阶段,急需解决以下问题:一是数字化审计内涵不断扩大,审计数据未得到科学使用;二是工程数字化审计缺乏统一的管理体系,工程实时管控效果不理想,需要通过理论创新,实现工程审计数字化管理框架的前瞻性设计;三是审计方法模型简单,与工程审计数字化融合不够;四是工程审计多依赖中介机构开展,如何畅通与中介机构的沟通渠道,创建数据驱动、敏捷高效的工程审计管理新模式,已经势在必行。

工程审计数字化框架设计

工程审计数字化框架遵循烟草专卖局“以风险为导向、以控制为主线、以增值为目标”的理念,贯彻“关口前移、全程跟踪,突出重点”的要求,以数据为基石,以工具为利器,变革管理机制,创显技术应用,搭建多维场景,构建与外聘中介机构实施互动,工程审计监管、审计业务分解、审计质量管理、审计数据分析为一体的数字化功能架构,形成工程横向“全覆盖”、纵向“全过程”、管理“全链条”、监管“全职责”、项目“全寿命”管理体制,实现信息资源的全面分析和有效利用,推进审计技术与审计项目的深度融合,主要内容如下:

工程项目管理

综合工程项目管理的关键控制点信息,明确批复管理、工程项目管理、概算管理、招标管理、合同管理五项管理重点,对工程关键控制点进行实时监控,强化风险点的管控质量。如合同管理,不仅对合同签订、变更、付款、结算等全过程进行全面信息记录,包括合同编号、名称、类型、金额、合同签约方、合同条款,还可涉及记录合同变更、签证、付款、材料核价的详细信息,合同审核后的变更、付款、结算信息可设置为自动回写功能,方便行业内管理人员及中介机构相关人员掌握合同最新执行信息,得出全面、客观、准确的审计意见,各自发挥有效的监管作用。通过对工程项目管理的重点监控,能及时避免设计不合理、工程量清单漏项、超投资批复建设、随意变更等相关不规范问题的发生,堵塞漏洞与防范管理风险。

工程审计管理

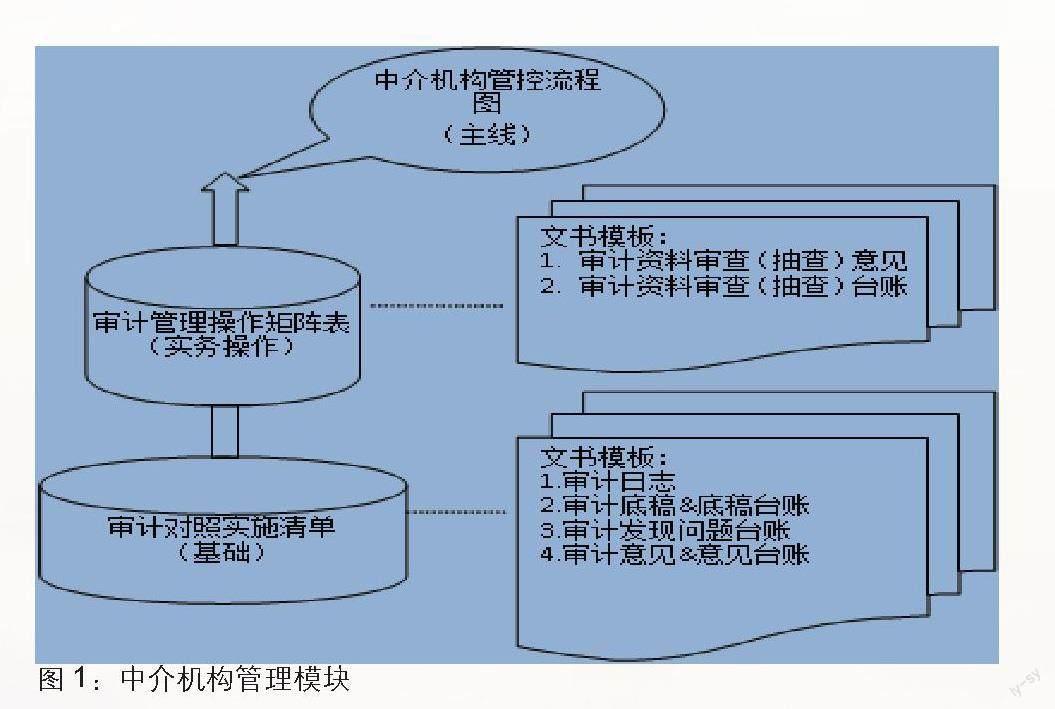

集审计项目立项、作业管理、制度标准、报表管理、档案管理等为一体,调动审计人员已有经验,通过信息化手段对项目档案进行全链条式科学管理,对工程审计质量进行自我控制与评价。如制度标准管理模块,设有法律法规库、工程建设制度管理库、相关案例库、文书模板库、材料价格库等资源共享库,能开展多层次多维度查询、借鉴与数据比对功能,充分利用审计信息资源,提前识别各类控制风险,解决了实际审计中内容不全面、标准不统一、结算价格有争议等实际问题,为审计工作提供可靠的保障。中介机构管理模块可以多维度开展中介机构的监督与管控,用《审计对照实施清单》《审计管理操作矩阵表》对中介机构进行实时监督和评价,让评估操作层次化、具体化、痕迹化。另外,根据实际管理需求,该管理模块也可实现施工方、监理方、建设单位等参与方的数据共享。

审计实施管理

按照全过程跟踪审计的工作流程,设计“概算阶段审计”“施工图预算和工程量清单审计”“招投标审计”“合同审计”“开工管理审计”“主要材料控制审计”“隐蔽工程控制审计”“工程变更与签证审计”“索赔审计”等十五个动态实时审计模块,实施从项目立项、预算、报审、施工、变更、隐蔽工程验收、结算、决算,评价等全过程管控,辅助审计人员对工程建设项目进行全程、动态控制,对重大工程开展全过程跟踪审计监管,对中介机构开展全流程管控。对于不需要全过程跟踪审计的项目,审计人员可以在审计立项时,自主选择审计环节和自主设计资料审批流程,个性化设置,差异化实施,实现对不同工程的灵活监管。

数据管理

利用人工智能技术,多方调取业务数据,让内审需求数据更便于可视化分析,充分利用大数据开展有效监管,分为数据集市、指标平台、规则引擎、智能工具四个功能子模块,通过对各个工程项目分析模型,实现多种数据在审计系统内的共享,交互分析、稽核验证、整理输出等功能。如智能工具模块、语音语义处理(NLP)、流程自动化机器人(RPA)等工具,汇集了计算智能、感知智能和认识智能的技术运用,实现审计工作的自动化、实时化、智能化,达到减少人工判断误差、降低审计风险,提升管控质量的最终目的。

系统管理

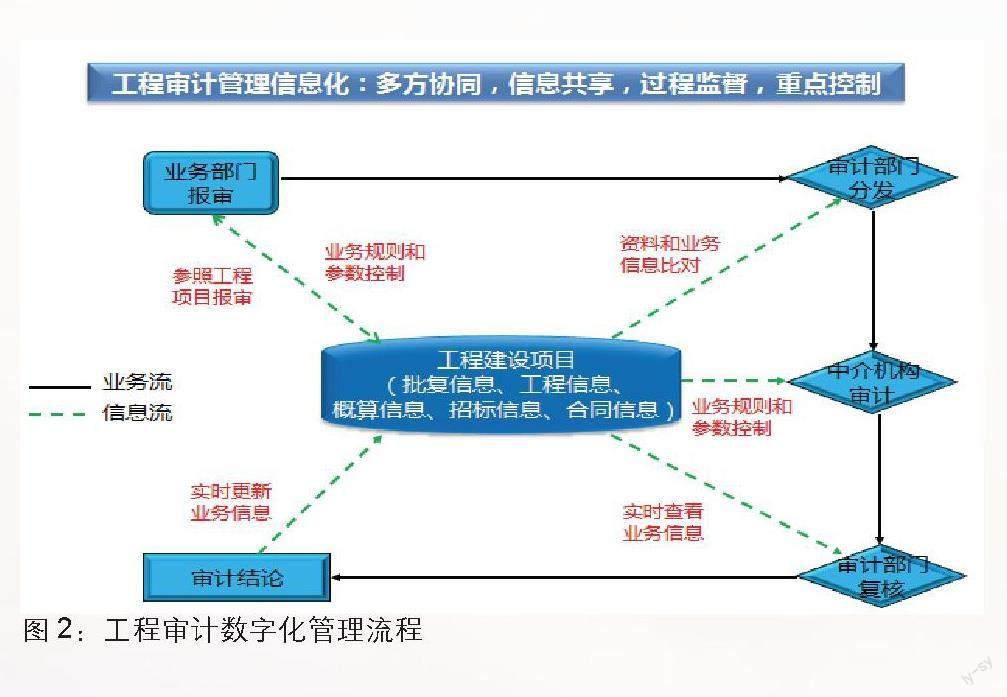

建立健全制度流程,合理界定管理职责,明确工程管理流程,以“多方协同,信息共享,过程监督,重点控制”为思路,梳理完善制度流程,以业务流和信息流为主线,将流程赋予审计项目中,组织工程各管理方发挥各自作用,相互支持配合,确保分工明确、协同共进,对内对外强化追责问责,实施考核、整改、问责三位一体策略监管。

工程审计数字化体系的实践应用

以笔者所在的烟草企业为例,企业积极践行工程审计数字化管理新模式,建立健全工程审计数字化管理平台,主动搭建跨域融合審计场景,填补全省空白,有效解决工程管理、工程质量、造价控制等方面的薄弱环节和风险,实现全面覆盖、持续敏捷的审计新格局。

构建数据集市,实现数据整合

通过审计部门与各管理层级,尤其是工程审计中介机构的在线实时互动,建立数据标准和体系,对相关数据进行采集、整理、汇总和存储,打通审计人员与中介人员共享数据结点,从监督的需求维度建立标准统一、网络互通、数据共享、业务协同的数据管理体系,共享信息资源,实现不同的审计场景下数据资源的“可知、可查、可用”,提高工作效率。如某次开展消防设施现场结算时发现,管理单位上传的隐蔽工程拆除图片中管道数量较少,与现场审计场景不符,进而推理并证实施工方谎报虚报数据的事实,该项工程报审金额97万元,最终审定金额为37万元,为企业节约资金60万元。

开发审计模型,量化审计指标

平台可将所采集到的工程信息与相关内外部标准进行校验比对,并调动审计人员的丰富经验,在进行充分的数据穿透分析、交叉验证的基础上,梳理不同场景下的数据交叉比较指标和规则,定量分析,从而实现审计经验的规则化沉淀,提高工作质量。

设定监控预警,构建智能风险预警监督网

通过引入自动机器人(RPA)和定时任务,实现对审计数据的定时采集,在审计指标和规则的平台上设定新增,编辑删除、开关等管理功能,可以对不同单位,不同业务,不同岗位的差异管需求进行针对性重构,以实现监督的差异化设置、对动态审计需求的快速响应,有效降低工程审计项目所需的资金成本、人力成本、时间成本、安全成本等,为企业实现节能降耗。应用此项技术后,预警风险25次,审减金额1125万元,防范风险77项,风险预警率由33%提升至80%。

开展数据分析与评价,打造多维度风险全景图

对工程不同审计期业务职能、风险环节的数据进行风险结果、问题发现、整改情况的系统交对比分析,利用直观立体的可视化方式,实现工程管理的“风监一屏展”,进一步提升审计结果的运用效果,提高审计威慑力,为企业全局性的风险决策提供相关支持。

培养大数据审计人才,推进审计专业人员队伍建设

内审人员通过对委托中介机构实时沟通、管理与监督,实现了“远程+现场”业审融合,通过随时交流审计实践经验,及时讨论处理工程实施过程中的变更、签证、洽商等管理模式,对“查什么、怎么查、如何做”做到心中有数,既提升专业技能,又提高了审计队伍的信息化素养和专业素质。

展望

工程审计数字化管理体系的构建与应用,创新审计技术方法,深挖数据应用,强化工程管控,降低成本费用,实现了与工程审计中介机构在线实时互动,进一步锻炼审计队伍,降低审计风险。作为企业内部控制的监督部门,审计部门要继续做好数字化深度转型,在依法从严治企、提前化解廉政风险等方面发挥有效作用。

(作者单位:山东菏泽烟草有限公司)

猜你喜欢

纺织科学研究(2021年6期)2021-07-15

江苏安全生产(2020年2期)2020-04-21

福建基础教育研究(2019年1期)2019-09-10

福建基础教育研究(2019年1期)2019-05-28

中国管理科学(2018年10期)2018-10-29

上海保险年鉴(2018年0期)2018-03-17

中国卫生(2016年2期)2016-11-12

太空探索(2016年6期)2016-07-10

统计科学与实践(2016年3期)2016-03-01

筑路机械与施工机械化(2015年11期)2015-07-01