基于估时作业成本法国防科研项目制造费用核算研究

2023-03-28 07:58聂阳阳

中国经贸 2023年16期

聂阳阳

现阶段,如何做好国防科研项目管理工作,已成为相关科研单位需要解决的一个重要问题,制造费用核算工作是国防科研项目管理工作中的一项重要内容,既要保证核算的科学性和合理性,又要进一步提高核算工作的效率。应用估时作业成本法于国防科研项目制造费用的核算,可以提高核算准确性和成本费率效果评估水平,从而更好地完成科研项目成本管控的目标。

基于估时作业成本法国防科研项目制造费用核算的必要性和条件

必要性分析

目前,国防科研单位已然建立健全了成本核算体系,并且在改革中进一步细化了成本核算单元以及分摊规则,根据需要编制个性化成本报表等,使国防科研项目制造费用的核算工作得到了有效的提升,但是传统科研成本核算仍然不能满足使用者的要求,首先,目前国防科研项目核算制度基于财政部制度《国防科技工业科研经费管理办法》(财防〔2019〕12号),科研成本不仅包括材料费、专用费、外协费、事务费等直接成本,更包括固定资产折旧费、工资及劳务费、燃料动力费等制造费用类分摊成本,且分摊成本占比较大,传统制造费用分摊的成本核算模式已不能科学合理地反映科研阶段相关制造成本;其次,国防科研项目具有试验投入反复性、研發及工艺难度复杂性的特点,制造费用类成本往往投入较高,而传统成本核算按照粗放分摊制造费用模式,容易使科研阶段产品成本与研制难度不匹配;同时由于国防科研项目研发工艺经常性改进及新增工艺,导致传统成本法未能有效计算工艺更新导致的成本,最终导致科研成本计算不准确;最后,基于目前国防科研项目整体目标成本控制要求,传统科研成本核算模式已不能有效对比反馈无效及不增值作业等成本管理信息,使科研项目管理不能有针对性地开展成本管控,而估时作业成本法的出现可以有效地解决传统成本法核算模式的不足,相对于传统的成本法,估时作业成本法对于国防科研项目占比较大的制造费用核算更为准确,同时其引入易于维护的基于时间的成本计算模型,可以充分体现出国防科研项目工艺研究成本,准确分摊和计量科研工作中项目制造费用成本,识别不增值作业,从而进一步增强科研项目成本核算工作的科学性和合理性。

应用条件分析

第一,国防科研单位在项目研发制造费用核算工作中,部分采用基于工序的作业成本法,同时基本具备基于企业资源计划(ERP)信息化核算能力,信息化程度较高,为应用估时作业成本法提供良好基础。第二,估时作业成本法在其他制造业领域当中已经得到了有效的应用,从应用效果来看,相对于传统成本法的优势比较明显,并且其他企业在应用的过程中形成了一套比较完善的模式,已满足估时作业成本法在研发制造费用核算中的应用需要。

基于估时作业成本法国防科研项目制造费用核算实施步骤

确定实施方案

将估时作业成本法应用于国防科研项目制造费用的成本核算,首先应该确定具体的研发制造费用范围,罗伯特卡普兰描述了产能成本率的原则,即分子涵盖了与部门有关的一切费用,包括支付给一线工人及其管理者的费用、租金、技术、其他设备成本以及支持本部门工作的公司其他人员成本,结合《国防科技工业科研经费管理办法》(财防〔2019〕12号),国防科研项目制造费用范围应该包括研制生产中心每期的制造费用,在此基础上,国防科研单位可以成立以各部门及各生产中心组成的工作组,以估时作业成本法的基本要求为基础,制定具体的应用方案。

构建作业成本核算模型

1.确定产能及产能成本率

首先应该确定具体的研发制造费用范围,即上述中作业产能成本的金额。其次明确作业的实际产能,测算作业的实际产能有两种方法,第一,借助历史标准和同行业经验对人员和设备的有效工时率进行估算,例如设备和人员的理论产能为W,估算出有效工时率理论产能一般在80%~85%之间,按照85%的标准进行计算,在研发制造工作当中,实际产能可以表示为:W×85%。第二,根据实际机器设备利用率和人员有效工时率进行测算,比如某台设备的实际产能为W,其设备利用率为93%,实际产能可以表示为W×93%。最后利用测算的作业产能成本与作业实际产能的商计算出产能成本率,也就是单位时间的资源成本。

2.构建作业时间方程

估时作业成本法模型的最大特点就是根据作业流程编写制定作业的时间方程。与传统作业成本法中作业驱动因素成倍增加的计算量相比,其维护扩展更加容易,对于新增或者改进的作业,时间方程只需做线性的改变即可与实际流程相适应。罗伯特卡普兰定义作业时间为完成每项作业产生的时间之和,而具体到国防科研项目则是当期流程作业时间=(β0X+β1X1+β2X2+β3X3+…+βiXi),其中,β0是完成基本工艺研发作业的需要的标准时间量,X是基本工艺研发作业数量,βi工艺改进和新增工艺的时间量;Xi是工艺改进和新增工艺的作业的数量。

3.明确作业成本对象成本和成本动因率

国防科研项目作业具体成本对象对应是科研阶段主要作业,包含科研项目研究开发阶段各工序成本及工艺改进成本。成本动因率是各作业中心产能成本率与各作业时间方程工序时间的乘积,反映了作业流程的单位间接成本,而在不考虑质量成本及废品损失的情况下,科研项目的标准制造费用为各工序成本动因率的合计。

估时作业成本法在A科研项目的构建

A科研项目为我公司承研的科研项目之一,目前在研发中心进行全流程研发试制,应用估时作业成本法构建当期的目标作业成本,与实际成本差异对比,提出成本管理建议,有效开展成本管控工作。

构建A科研项目目标作业成本

1.测算实际产能及产能成本率

首先测算研发中心某会计期间实际产能及常能成本率,研发中心设备实际产能=7815.83小时(当期设备标准作业时间)×85.82%(设备利用率)=6707.55小时,研发中心人员实际产能=6016.67小时×82%(有效工时率)=4933.67小时,基于人员及设备的实际产能计算出各项制造成本的产能成本率,如表1所示:

2.建立A项目TDABC时间方程及目标作业成本

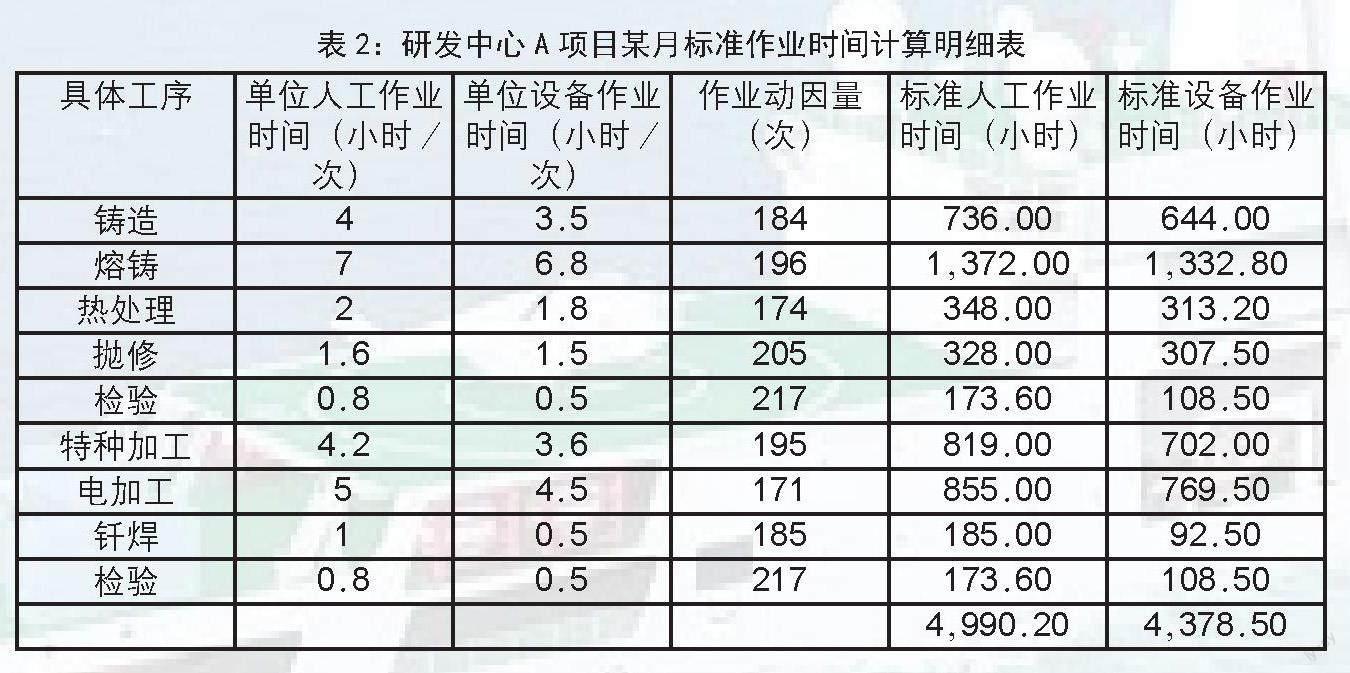

基于A项目研制工时定额标准,同时结合当期A项目研制过程中标准作业动因次数(考虑作业合格率的返工次数),计算出A项目标准人工作业时间及标准设备作业时间,计算结果如表2所示:

4,990.20 4,378.50

结合研发中心产能成本率及标准作业时间计算出A项目某月目标作业成本=4990.20小时(标准人工作业时间)×91.94元/小时(职工薪酬产能成本率)+4378.50小时×98.51元/小时(折旧、燃料动力费等其他制造费用产能成本率)=890120.18元。同时结合时间方程,可以具体计算具体工序的目标作业成本,比如特种加工工序目标作业成本=819小时×91.94元/小时+702小时×98.51元/小时=144452.16元,可以看出TDABC细化制造费用分配至各流程,时间方程联系到产品每个生产环节,使企业的间接费用分配更加透明,汇算的结果更加真实有效地反映各生产环节耗用的成本费用,这对于企业管理者了解流程成本信息以及进行精益管理提供了有效的数据支撑。

基于A科研项目TDABC成本分析

计算出A项目某月闲置产能=1114346.98元(产能成本)-890120.18元(目标作业成本)=224226.80元,可以看出TDABC揭露了研发中心生产能力存在闲置。据研发中心TDABC小组调查,A项目的确存在关键工序的控制点设备出现闲置的问题,部分设备因为缓慢的大修进度耽误了生产进程,TDABC成功反馈出设备产能利用率信息,为提高设备加工效率提供了有效建议;同时由于A项目科研阶段的特点,存在大量技术论证及设备参数调试的准备时间,导致研发中心在A项目的人员产能成本利用上出现缺口,为技术管理部门压缩论证、设备调试准备时间、提高成本效率提出要求。同时结合技术部门六西格玛的A项目管理预算与TDABC各工序的作业成本分析,发现熔铸工序消耗资源成本超出预期工序成本,原因在于该熔铸工序研制废品率超出预期,从而反馈至管理团队,研究解决措施以减低废品率,发现TDABC可以基于工序作業成本提示预警工艺部门改善相应制造成本。

基于TDABC下的A科研项目工艺改进的成本核算

TDABC最重要的作用之一就是发现作业浪费并为改进业务流程提供建议,据公司工程技术部研究发现,脉宽、电流、脉宽及电流交互作用是影响电加工精磨工序加工时间的主要因素,通过技术改进,可缩短电加工时间3小时,公司基于A科研项目在高温条件下提高稳定性的技术改进要求,新增某因子渗透工序,预计时间新增时间2.3小时,将更改后的工序时间并入某科研项目时间方程中,测算出A科研项目经技术更改后的项目当期的制造费用将节约-3.5小时/次×171次(电加工标准作业次数)×190.45元/小时(产能成本率)+2.3小时/次×195次(特种加工标准作业次数)×190.45元/小时=28567.50元,由于TDABC时间方程灵活且易于执行和更新,能及时反映因工艺改变而带来的制造费用的变动情况,使得TDABC可以准确及时地评估成本最优的工艺改进方案。

在国防科研项目制造费用核算上,估时作业成本法相对于传统的成本作业法优势比较明显,利用TDABC模型汇算的结果进行评估,可以证明其在国防科研项目成本管理有一定优势。TDABC能够更加合理地为流程管理提供数据支持,满足企业科研项目流程改进成本管理的需要,同时由于TDABC易于更新和维护,可以进行产能分析和预测、识别不增值作业,从而促使企业对研制流程进行持续改进,此外,TDABC时间方程的可维护性使得科研项目工艺改进增效成本得以有效反映,有效地促进了科研项目成本管理。

(作者单位:贵阳航发精密铸造有限公司)

猜你喜欢

江科学术研究(2022年3期)2022-09-26

中国市场(2021年34期)2021-08-29

广东教育·职教版(2021年2期)2021-03-28

航天工业管理(2020年1期)2020-04-20

消费导刊(2018年10期)2018-08-20

公民与法治(2016年4期)2016-05-17

中国工程咨询(2016年6期)2016-01-31

财经界(学术版)(2015年19期)2015-12-23

西藏科技(2015年12期)2015-09-26

商业会计(2015年16期)2015-09-17