社区卫生服务成本核算特点、发展历程及适宜方法研究

2023-03-14 08:21赵丽颖娄翠迪李媛程薇

中国全科医学 2023年13期

赵丽颖,娄翠迪,李媛,程薇*

加强基层卫生服务体系建设是国家民生工程的重中之重,也是完善医疗卫生体系、构建和谐社会的逻辑选择。新医改以来,我国大力推进基层卫生服务体系建设,社区卫生服务机构数量及规模快速增长。《2021中国卫生健康统计年鉴》显示,2009—2020年社区卫生服务机构数量从27 308家增长至35 365家,总收入规模增长了4.29倍,财政补助收入占总收入的比重从18.90%增长至39.94%[1]。如何在保证公益性的前提下提升服务质量和效率,是社区卫生管理亟待解决的问题。公立医院面临着同样的发展难题,为引导医院回归功能定位,提高效率、降低费用,推动医院高质量发展,卫生行政部门出台了一系列运营管理文件,成本管理是其中非常重要的管理手段。2021年1月国家卫生健康委员会及国家中医药管理局联合制定《公立医院成本核算规范》(国卫财务发〔2021〕4号),11月财政部制定《事业单位成本核算具体指引——公立医院》(财会〔2021〕26号),两份文件的相继出台规范了公立医院成本核算方法,也彰显了成本管理的重要性[2-3]。但目前,社区卫生服务机构成本核算尚处于个别机构或个别地区的成本核算方法探索阶段,未系统地进行各方法的总结与比较。因此,本文通过分析社区卫生服务机构与公立医院在功能定位、服务内容和核算基础等方面的差异,对比社区卫生服务成本核算方法的核算逻辑,尝试借鉴医院成本核算方法,结合社区卫生服务机构管理新要求,分析并选择科学、简便、符合社区卫生服务特点的成本核算方法,从而为社区卫生服务成本合理补偿及“公益一类财政保障、公益二类绩效管理”模式探索提供参考。

1 我国社区卫生服务成本核算特点

当前,公立医院已经建立了比较规范、完备的成本核算体系,但社区卫生服务机构与公立医院在功能定位、服务内容和核算基础等方面存在差异,导致社区卫生服务机构不能完全照搬公立医院的成本核算体系,需要“求同存异”,进行方法的适宜性探索。

1.1 社区卫生机构服务功能定位范围不同 相较于医院,社区卫生服务机构服务定位更广泛,基本医疗服务与公共卫生服务特异性强,成本补偿方式存在差异。社区卫生服务防治结合的服务定位,要求社区卫生服务机构提供基本医疗和公共卫生服务[4]。社区基本医疗服务与医院的医疗服务性质相同,具有准公共产品性质[5],面向个人,按政府定价收费,主要利用收入弥补相应成本;公共卫生服务具有公共产品性质,面向群体,采用政府财政补偿或政府购买的形式弥补相应成本。由于基本医疗和公共卫生服务的性质和成本补偿存在差异,社区卫生服务机构在成本核算方法选择上应做到“求同存异”,使其更具科学性、可比性。

1.2 社区卫生服务机构成本要素与医院基本一致,以人力成本为主 社区卫生服务机构的基本医疗服务成本要素与医院基本一致,公共卫生服务成本要素与医院存在一定差异,两类服务均以人力成本为主。制度规定,医院成本要素包括人员经费、卫生材料费、药品费、固定资产折旧费、无形资产摊销费、提取医疗风险基金和其他医疗费用[2-3]。医院七类成本要素无法与收入费用明细表的科目直接对应,须根据“业务活动费用”“单位管理费用”总账科目下的相关明细科目归集获取各成本项目的费用。社区卫生服务机构的费用总账类科目与医院相同,为体现服务特点,在“业务活动费用”总账科目下细分为“医疗费用”和“公共卫生费用”。“医疗费用”下设二级明细与医院医疗成本口径基本一致,建议社区医疗卫生服务成本要素参考医院同样分为七大类;“公共卫生费用”减少了固定资产折旧费、无形资产摊销费、提取医疗风险基金三项费用,故建议社区公共卫生服务成本要素在七大类成本的基础上减少三类费用。

据《2021中国卫生健康统计年鉴》显示,2020年我国公立医院人力成本占业务活动费用的比例约为36%[1]。课题组未能查找到社区卫生服务机构不同服务类型中人力成本的构成数据,故仅以课题研究项目中的8家样本机构为例进行测算,发现基本医疗中人力成本约占67%、公共卫生占89%。社区卫生服务均以人力成本为最大成本消耗,故成本核算应更注重人力成本核算的准确性。

1.3 社区卫生服务成本核算尚无制度要求,主要核算目的是为财政补偿提供依据 2010年版《医院财务制度》(财社〔2010〕306号)指出:医院成本核算对象分为科室成本核算、医疗服务项目成本核算、病种成本核算、床日和诊次成本核算;同时要求所有公立医院须以科室、诊次和床日为核算对象进行全成本核算,三级医院及其他有条件的医院还应开展其他对象核算[6]。相较而言,我国社区卫生服务发展较晚,基础较弱,目前尚无相关制度要求社区卫生服务机构开展成本核算。目前,社区卫生成本核算主要以服务项目为对象[7-22],主要核算目的是为财政补偿、政府购买服务等提供依据,机构基于自身管理需求主动进行成本核算较为少见。

1.4 社区公共卫生服务的内涵与外延不断扩大,新增项目成本测算需求不断增大 受新型冠状病毒感染(简称新冠感染)疫情等突发公共卫生事件和居民对健康需求不断扩大等多重因素的影响,社区卫生服务内涵和外延不断扩大,新增服务所需的人力补充、财力补偿等均需科学、合理的成本数据作为依据。

1.5 社区公共卫生服务工作量更难统计,信息化基础较差,开展成本测算难度较高 基本医疗服务面向个人,能够根据收费系统确定工作量,公共卫生服务面向人群,较难界定服务的内涵和边界,且不同的公共卫生服务面向的主管部门不同,服务量数据分散在各系统中,统计口径不一致,导致较难统计工作量。此外,社区卫生服务机构的财务和管理人员较少,信息化基础弱,开展成本测算需要的基础财务数据、业务数据等统计起来均有难度。

2 我国社区卫生服务成本核算方法发展历程

我国公共卫生服务成本核算约始于1993年,前期主要是探索专业公共卫生机构成本核算,基本思路多参考医院自上而下的比例系数法进行。针对社区卫生服务成本核算大约开始于2001年,前期方法也主要借鉴医院成本核算方法,2009年新医改后,社区卫生服务机构的功能定位及财政投入方式发生较大改变,为适应改革需求,各地开始逐步探索更具社区卫生服务特色的成本核算方法。

2.1 专业公共卫生服务成本测算 1993年,吕广振等[7]对疫情防控卫生服务成本进行测算,将其分为现行成本和规范成本进行成本测算,结合两者差额提出补偿建议。2001年,孟庆跃等[8]对我国农村公共卫生服务项目进行成本测算,先将机构总成本分摊到科室,再根据“人时”分摊科室人力成本、根据工作量分摊其他各类成本至项目。2002年,雷海潮等[9]将公共卫生机构的总成本归结为两类,即技术服务成本、疫苗及生物制品等的经营成本。成本核算的过程类似医院的完全成本法下的比例系数法。

2.2 社区卫生服务成本比例系数法测算 2001—2002年,有研究团队选取了4个省会城市、1个地级市和1个县级市,采用比例系数法进行社区卫生服务机构的基本医疗和公共卫生服务成本核算,发现时间消耗量与社区卫生服务资源消耗量相关性较好[10-13]。2005年和2006年,姜润生等[14]和陆方等[15]分别对云南省开远市和南京市鼓楼区社区卫生服务的成本进行核算;2008年,吴菘涛等[16]和线春艳等[17]对北京市月坛社区卫生服务机构进行成本核算,并对比例系数法在社区的应用进行了进一步的补充和细化。

2.3 社区卫生服务成本作业法测算 2007年,韩优莉等[18-19]提出作业成本法应用于社区卫生服务机构成本核算的基本思路和实施步骤,并且选取某服务站进行了实证核算,认为作业成本法实际应用比较复杂。2009年,张媚等[20]采用作业成本法测算了四川省样本社区公共卫生服务平均单位作业成本、各类服务人群服务成本及基本公共卫生服务包居民成本;2015年,赵希畅等[21]运用作业成本法对上海市浦东新区的国家基本公共卫生服务项目进行成本测算;2018—2019年,汪瓒[22]和敖琴[23]分别运用作业成本法对珠海市慢性病管理及基本公共卫生服务项目进行成本测算。

2.4 社区卫生服务成本当量法测算及应用 2012年,姜颖颖[24]和尹德卢等[25]将当量法应用于成本核算,对各类服务或活动的工作“人时数”进行当量值转化,从而直接相加和比较各类服务的工作量,此外在测算时减少核算层级直接将机构成本核算至项目成本。2018年,张育玮等[26]提出采用当量法测算姑苏区理想每服务人口的基本公共卫生服务成本与实际成本差额,辅助财政确定公共卫生服务项目补偿标准。当量法核算的结果逐步在社区财政补偿中得到实际应用,2016年北京市昌平区出台《基层医疗卫生机构运行机制改革工作实施方案(试行)》(昌卫办发﹝2016﹞418号),要求核算各机构基本服务项目当量值,对开展基本项目的成本予以合理补偿。

2.5 社区卫生服务成本标化工作量法测算及应用2015年,王海银等[27]提出基于标化工作量的成本核算方法,包括技术劳务和成本消耗。其中,标化技术劳务价值主要依据基本人力消耗及耗时测定,同时考虑技术难度和风险程度,成本消耗指采用医疗业务成本中去除单收费部分后的直接变动成本。很多学者对标化工作量法在上海地区的应用进行了探索[28-32]。标化工作量法核算的结果也陆续在社区财政补偿中得到实际应用。2015年上海市政府办公厅印发《关于进一步推进本市社区卫生服务综合改革与发展的指导意见》(沪府办发〔2015〕6号),提出要合理确定社区卫生服务基本项目标化工作量,并以此作为各类资源投入与考核分配的基础依据。2017年浙江省出台《关于全面推进基层医疗卫生机构补偿机制改革的实施意见》(浙财社〔2017〕63号),确定单位标化工作当量财政付费标准。

3 社区卫生服务成本核算方法比较

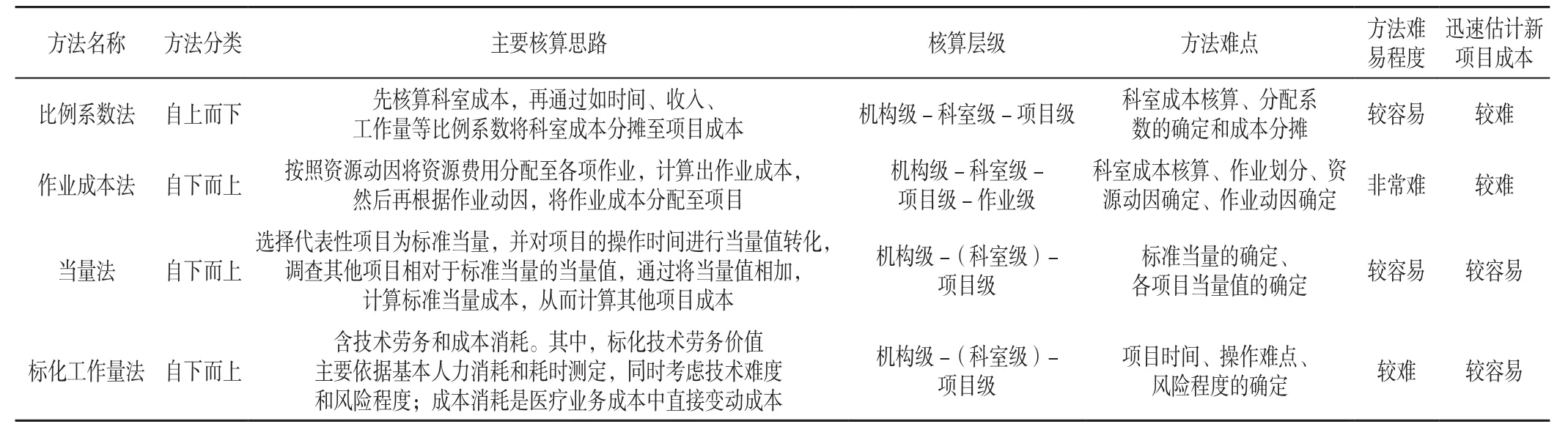

社区卫生服务机构成本核算方法尚在探索中,社区卫生服务机构或社区卫生管理部门可根据条件,选择或探索合适的成本核算方法。常见的4种成本核算方法为比例系数法、作业成本法、当量法、标化工作量法(表1)。

表1 四种社区卫生服务成本方法的比较Table 1 Comparison of four cost accounting methods used in community healthcare institutions

3.1 比例系数法 比例系数法属于自上而下的成本核算方法[2],是最早应用于公共卫生和社区卫生服务成本核算的方法,基本沿袭了医院医疗服务项目成本核算思路,采用完全成本法,需要先核算科室成本再核算项目成本[10-17]。医院因为规模较大,按照科室分配绩效存在科室成本核算的内生动力,且2010年制度就要求全部公立医院均要核算科室成本,因此会计信息、核算方法等均已相对完善。但社区卫生服务机构没有科室成本核算基础,因此应用本方法有一定难度,且自上而下的方法需要核算所有项目成本,对新增服务项目成本核算不够灵活[2]。此外,如果测算的项目或者活动涉及多个部门,成本精确性相对较差,由于受到权重和分摊系数的影响,成本测算的结果可能难以真实反映实际的资源消耗情况[33]。

3.2 作业成本法 作业成本法属于自下而上的成本核算方法[2],自下而上法更有助于跟踪相关机构或个人对项目的贡献,有助于成本管理。成本测算的层级越多或者涉及机构越复杂,自下而上法测算的成本越准确[33]。但相对于其他自下而上的成本核算方法而言,作业成本法更为复杂,核算层级需要先从机构分摊到成本,再划分作业,将科室成本根据资源动因分摊到作业,再根据作业动因计算项目成本[19-23]。由于作业成本法的复杂性,对机构财务、数据基础等要求较高,目前社区卫生服务机构的核算基础尚不能满足,限制了其在社区卫生服务机构的实际推广。

3.3 当量法和标化工作量法 当量法和标化工作量法同属于自下而上成本核算方法[2],是新医改后在社区卫生服务成本核算中探讨较多且在实际财政补偿中得到应用的两类方法[25-33]。两类方法的共性特征包括:(1)均以“时间”为成本核算的主要参数,符合社区卫生服务特点。社区卫生服务机构提供的基本医疗和公共卫生服务均以技术劳务类为主,两类方法主要利用“时间”的消耗来测算服务成本,同时满足社区基本医疗和公共卫生服务的特点。(2)成本核算相对简化,适应性更强。相较于作业成本法,当量法和标化工作量法相对简单,可省略科室成本核算环节,数据采集和核算难度相对较低。两类方法均可实现由机构成本核算直接核算服务项目成本,能够满足核算和管理要求。(3)能够快速测算新增服务项目成本,满足社区卫生服务发展的需求。由于两类方法是自下而上核算,且以“时间”为主要参数,因此能够较为快速地测算新增项目成本,满足社区卫生服务内涵和外延不断扩大的发展需求。(4)两类方法提供了统一“标尺”,能够为社区卫生服务机构的绩效管理、财政补偿和人员补充等提供依据。当量和标化工作量均提供了一个统一的“标尺”,使得基本医疗服务和公共卫生服务拥有相对统一的衡量标准,使不同类型服务的服务量具有可比性。两种方法能够将社区卫生服务的工作量、成本消耗统一量化,为社区卫生服务机构内部绩效管理、主管机构对机构的绩效管理和补偿等提供科学依据。

4 讨论

4.1 当量法和标化工作量法可为社区卫生服务机构“公益一类财政保障、公益二类绩效管理”提供绩效和成本基础,是较为适宜的方法 当量法和标化工作量法的成本核算结果能够定量地测算各社区卫生服务机构开展各项服务消耗的人、财、物等成本,且能快速测算新增服务成本,为“公益一类财政保障”标准的制定提供动态补偿依据,保障机构的正常运转。此外,当量法和标化工作量法两类成本方法还可以通过当量和标化工作量的核算,使得基本医疗和公共卫生服务中各项工作具有相对统一的衡量标准,能够为“公益二类绩效管理”提供评价依据,提升机构的服务效率。相较于其他社区成本核算方法,当量法与标化工作量法更适应社区卫生服务成本核算需求,更具可行性和推广性。

4.2 应建立社区卫生服务成本核算和管理制度规范,助推社区卫生服务高质量发展 社区卫生服务机构在2019年开始执行政府会计制度,制度规定采用“双基础”“双功能”“双报告”进行会计核算[34]。在本次会计制度改革中,社区卫生服务机构在财务会计核算中首次采用权责发生制,为成本核算工作奠定了基础。此外,社区卫生服务机构费用细分为“医疗费用”和“公共卫生费用”,有助于不同服务的费用厘清,有助于推进社区卫生服务机构进行分类成本核算。目前,我国全科医学发展的经济和财政政策、管理和质量政策相对较弱[33],应以政府会计制度改革为契机,在保证科学性前提下,从管理应用角度出发,规范社区成本服务体系,建立核算和管理制度,进一步探索以当量或标化服务量作为人、财、物等各项资源投入与绩效考核的依据,借鉴医院成本管理、运营管理和高质量发展等政策要求,出台社区卫生相关经济和财政政策,鼓励机构完善成本核算及管理,推动社区卫生服务高质量发展。

4.3 提高社区卫生服务机构财务人员的专业水平和全员成本管理意识,提升运营管理水平,增强竞争力 社区卫生服务机构应不断提高人员的成本核算和管理意识,定期组织对财务人员的培训,学习成本核算方法,基于成本核算路径在工作中完善财务记账过程,保证数据的准确性与翔实性。同时,机构在得到成本测算结果后,应当系统分析和应用,让全员参与成本测算管控过程,形成全员、全过程、全方位的成本管理长效机制。标化价值法除可以实现机构内、外绩效考核的科学性和公平性外,还可以树立机构成员高效经营、创新经营、卓越经营的意识,可以打通学科建设和人才培养通道,成为创新和展业的具体实践工具和实操工具[35]。当量法与标化工作量法具有相似的核算内核,故借助两种成本核算及管理,社区卫生服务机构可以提升精细化管理水平,提升运营服务效率和管理水平,增强整体竞争力。

4.4 社区卫生服务机构应加强机构信息化建设,进一步夯实成本核算基础 课题组在研究过程中发现,虽然政府会计制度将费用划分为医疗和公共卫生,但社区卫生服务机构中最主要的人员经费很大部分仍难以直接记录,需要根据估计的系数进行划分;当量值、标化工作量中重要参数“人时”的确定,目前主要是采用专家法和与医疗服务项目规范对标的方式来确定,具有一定主观性,缺乏与实际情况匹配的调整机制;公共卫生服务量,分散于各系统中,而且部分数据无法从系统中直接导出,需要依赖人工填报。为了提升社区卫生服务机构成本核算和管理水平,应加强信息化建设,夯实成本核算基础,研发适宜的成本核算系统,提升核算质量和效率。

综上所述,基层医疗卫生机构作为医疗卫生事业的“最前线”,是向居民提供医疗、公共卫生服务的“主阵地”,对其成本进行科学核算,既有助于政府核定绩效,进行合理补偿,又有助于机构精细化管理,提升管理水平。本研究对现有社区卫生服务成本核算与公立医院成本核算进行比较分析,期望能为社区卫生服务机构合理选择成本核算方法,推进成本核算及管理工作提供参考。同时,也希望能够进一步分析社区卫生服务特点,优化、创新更具社区特色的成本核算方法,构建社区卫生服务成本核算与管理规范体系,推广、落实成本核算工作及成本管理工作。

作者贡献:赵丽颖提出研究思路,提炼并比较各成本核算方法,撰写并修订文章,对文章负责;娄翠迪负责文献检索,查找成本核算方法在政策中的应用;李媛参与文献检索与汇总分析;程薇提出研究命题。

本文无利益冲突。

猜你喜欢

中国全科医学(2022年6期)2022-02-17

中国全科医学(2019年24期)2019-08-14

中小企业管理与科技(2018年7期)2018-02-07

中国水能及电气化(2017年12期)2018-01-19

河南工程学院学报(社会科学版)(2017年1期)2017-03-27

中国信息化周报(2016年45期)2016-12-27

学习月刊(2016年4期)2016-07-11

中国卫生(2015年3期)2015-11-19

中国卫生(2015年4期)2015-11-08

终身教育研究(2015年1期)2015-02-28