基于当量法的政府办社区卫生服务机构财政补偿模型构建及评价研究

2023-03-14 08:21:04娄翠迪赵丽颖程薇李媛安垿钊徐训航

中国全科医学 2023年13期

娄翠迪,赵丽颖,2*,程薇,2*,李媛,安垿钊,徐训航

建立健全社区卫生服务机构财政补偿机制,是实现“保基本、强基层、建机制”改革目标,体现公益性、调动积极性和保障可持续发展的重要内容。研究表明,当前政府办社区卫生服务机构财政补偿亟须完善。在财政补偿机制建设方面,补偿政策总体上缺乏一种根据服务量或业务产出给予补偿的正向激励机制[1];在财政补偿的实施和分配方面,存在社区卫生服务机构补助经费“到位不到账”、经费出台和额度欠明确/规范的情况[2];在基本公共卫生服务经费补偿方面,实际分配时包含了疾病预防控制、妇幼保健、精神障碍防治等专业公共卫生机构的公用经费,对社区卫生服务机构的基本公共卫生服务项目没有明确补偿[3]。在提升卫生服务水平、推进基本公共卫生服务均等化、应对突发公共卫生事件的大背景下,本研究以当量法成本测算为基础,结合政府办社区卫生服务机构的现状,旨在建立一种简便易行、科学合理的财政补偿测算模型和财政补偿预算模型,从而为政府制定合理的补偿标准提供参考。同时,该模型也将助力提高资金的使用效率,发挥引导作用,助力机构控制成本。

1 社区卫生服务机构财政补偿相关政策及当量法的应用

随着我国医疗卫生领域多项改革举措的推进,政府办社区卫生服务机构财政补偿政策也在不断优化、完善。一方面,《医疗卫生领域中央与地方财政事权和支出责任划分改革方案》指出,中央和地方的财政事权按照隶属关系确定,医疗卫生领域内机构改革和发展建设相关支出由同级财政承担[4]。由我国现行政策对中央、地方的事权、财权划分可知,城市社区卫生服务机构的财政补偿应以地方财政为主。另一方面,我国社区卫生服务机构财政补偿模式经历了改革开放后经济转型时期的“预算包干”模式,以及社会主义市场经济初期的“定额补助”模式。新医改实施后,2010年《关于建立健全基层医疗机构补偿机制的意见》明确了政府办城市社区卫生服务机构财政补偿范围,政策也强调要在绩效考核和卫生服务成本测算的基础上制定合理的补助办法[5]。2018年全国基层卫生综合改革现场会推广“公益一类财政保障、公益二类绩效管理”,指出下一步改革既要保障合理供应,又要提高服务产出效率,这也是社区卫生服务机构财政补偿的发展趋势,即在成本测算的基础上,综合考虑服务效率和服务质量进行保障与激励。

政府办社区卫生服务机构防治结合的服务定位,要求社区卫生服务机构既要提供收费的、一般面向个体的基本医疗服务,同时也要提供免费的、一般面向人群的公共卫生服务,服务项目的内涵和边际难以界定,在实际操作中,除全科医生外,非全科医护人员同样提供着公共卫生服务。但当前基本公共卫生服务经费与基本医疗服务经费并无统一、完整的分配管理,经费的实施存在分离/割裂,前后衔接不连贯,无法统筹规划各类服务项目,难以实现费用的全局控制[6]。随着公共卫生服务项目内涵的不断延伸,一线医务人员工作负荷重、财政补偿经费保障不足、补偿不精确等问题日益凸显。当量法突破了传统测算方法在机构“总成本-科室-项目”中的应用限制,采用“总成本-项目”两级成本分摊模式,具有简便性与可操作性,可推广性较好[7]。北京[8]、上海[9]等多地开展了基于当量法的测算工作,该方法在社区卫生服务机构成本核算中的应用相对广泛。2018年起浙江省对原有的财政“兜底”补偿机制进行改革,建立起实施“专项补助与政府购买相结合,资金补偿与服务绩效相挂钩”的财政补偿机制[10]。浙江模式是“政府购买服务,经费按劳分配”,财政资金投入基本稳定,政府财政压力均衡。但也有学者认为,其在实施过程中如何设置当量补充标准具有较高难度,且由于财政补偿资金池基本不变,形成了区域服务总当量越高、单位补偿标准越低的“怪圈”,服务人口多的社区补偿额明显下降,区域内各机构内部竞争严重[11]。因此,当量法在政府办社区卫生服务机构财政补偿方面的研究仍需探索。本研究以当量法中的标准化当量为标尺,充分发挥当量法“度量衡”各项服务的优势,将基本医疗当量与以往难以测量的公共卫生服务当量统一度量,基于当量成本法对两类服务经费进行整合测算。

2 基于当量法的财政补偿模型构建

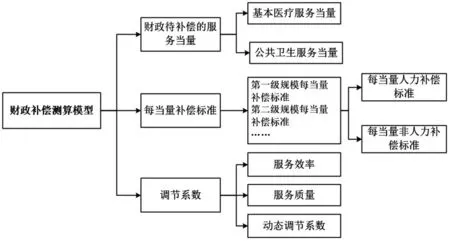

2.1 财政补偿测算模型 综合考虑成本测算、服务数量、服务质量和满意度等多个维度,并根据政府办社区卫生服务机构的主要特点及数据的可获得性、有效性、普及性,参照《关于加强基层医疗卫生机构绩效考核的指导意见(试行)》[12],最终确立财政补偿测算模型主要由财政待补偿的服务当量(D)、每当量补偿标准(PG)、调节系数(T)三部分构成,财政补偿测算框架见图1。

图1 财政补偿测算框架Figure 1 Financial compensation calculation framework

2.1.1 财政待补偿的服务当量 社区卫生服务机构主要提供基本医疗服务和公共卫生服务,根据《关于建立健全基层医疗卫生机构补偿机制的意见》[5],确定财政待补偿的服务当量主要为基本医疗服务当量和公共卫生服务当量。模型采用“标准当量值”统一衡量两类服务的工作量,得到财政待补偿的服务当量。涉及计算公式为:基本医疗当量合计=∑各基本医疗项目当量×服务量;公共卫生当量合计=∑各公共卫生项目当量×服务量;机构财政待补偿的服务当量=基本医疗当量合计+公共卫生当量合计。

2.1.2 每当量补偿标准 政府办社区卫生服务机构所在区域的经济状况、服务人口年龄构成、技术水平、规模和管理模式等方面各有差异,财政补偿标准尚未有明确且统一的口径,各地政府事权、财权管辖上的区域划分、同一城市不同区域的财政拨款标准不尽相同。因此,按照因地制宜、分级分类原则制定财政补偿标准。

(1)按照机构规模划分级别,制定不同财政补偿标准。国内外卫生领域学者多采用床位数衡量医院规模,社区卫生服务中心作为居民“健康守门人”,规模大小是与综合性医疗机构的明显差异之一,其体现在门急诊人次数、在岗职工人员数、诊疗项目、专科数量等多个方面,且部分社区卫生服务中心不涉及住院业务,没有床位。因此,模型构建遵循简便易得、连续规范的原则,在查阅文献和咨询专家的基础上,确定反映社区卫生服务中心规模的四类指标(表1)。

表1 政府办社区卫生服务机构规模界定指标Table 1 Scale definition indicators of government-run community health service institutions

(2)分类核定每当量人力补偿标准和每当量非人力补偿标准。2019年政府办社区卫生服务中心实行新政府会计制度,机构在财务会计中首次采用权责发生制进行固定资产折旧、无形资产摊销等工作,为成本测算奠定了良好基础。社区卫生服务主要为人员投入,根据成本类别可将成本划分为人力成本与非人力成本,进一步细化财政补偿标准,测算出对应的人力补偿标准和非人力补偿标准,确定政府财政用于补偿当量人力成本和非人力成本的投入所需。其中,人力成本包含医疗人员经费、公共卫生人员经费和管理人员经费;非人力成本为人员经费以外的成本,包含固定资产折旧费、无形资产摊销费、提取医疗基金、卫生材料费和其他运行费用等。随着基本药物制度改革的深入推进,政府办社区卫生服务机构取消了药品加成;基本建设、设备购置一般由财政专项进行补助,各机构间差异较大;离退休人员经费每年拨款额相对固定。为了保障财政补偿测算模型的稳定性,基本建设、设备购置、离退休人员经费、药品费及单收费的卫生材料费不计入成本测算(表2)。

表2 人力成本和非人力成本测算范围Table 2 Calculation range of labor cost and non-labor cost

(3)每当量财政补偿标准。根据各规模级别下机构测定的每当量成本,确定区域内各规模级别机构的每当量补偿标准。计算公式为:其中,PG表示同规模机构的每当量补偿标准,CG表示同规模机构的测算成本合计,DG表示同规模机构财政待补偿的当量合计。

2.1.3 调节系数 在查阅文献(表3)[13-17]和咨询专家的基础上,根据数据的可得性、操作的可重复性原则,主要从服务效率、服务质量、动态调节系数等方面综合考虑核定财政补偿折算系数(T),通过设置差异化的调节系数,以各规模级别下机构的平均分为基准,奖优罚劣,对服务产出提出更高的要求。(1)服务效率:工作当量系数=∑(基本医疗量×标准当量值+公共卫生量×标准当量值)÷机构年末在职职工数÷各规模级别下的人均工作量;服务人口系数=机构服务人口数÷机构年末在职职工数÷各规模级别下的人均服务人口数。(2)服务质量:绩效考核结果;满意度系数=机构满意度÷各规模级别下的机构平均服务满意度。(3)动态调节系数:区域人均国内生产总值(GDP)、政策倾斜系数等,各地财政部门可根据区域卫生政策、机构实际情况设置相应的动态调节系数。

2.1.4 财政补偿测算额 我国补偿政策明确指出,基本医疗服务原则上通过医疗保险和个人付费两个渠道进行补偿,即按照服务收费补偿,因政策原因造成的基本医疗服务亏损,上述两个渠道补偿后仍有不足的部分,可统筹考虑社区卫生服务机构的整体收支情况给予补助。因此,测算的财政补偿额进一步扣减了医疗收入。

最终确定单个机构财政补偿测算额为:z=D×PG×T-I。其中,D表示机构财政待补偿的服务当量,PG表示该机构规模级别下的每当量补偿标准,T表示调节系数,I表示医疗收入(不含药品和卫生材料)。区域财政补偿测算额为:

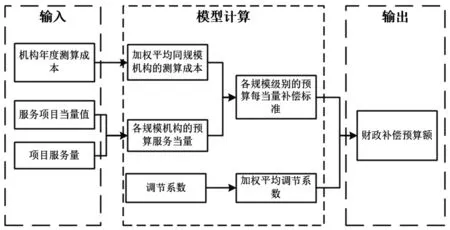

2.2 财政补偿预算模型 在财政补偿测算模型的基础上,构建基于当量法的财政补偿预算模型。财政补偿预算模型可在机构每年年初确定,用于政府部门对机构的预算拨款,财政补偿预算模型主要通过预测财政待补偿的服务当量和每当量补偿标准核定而得。《国家医疗保障按病种分值付费(DIP)技术规范》(医保办发〔2020〕50号)指出,在进行DIP预算点值计算时,通常基于前3年的总费用,采用加权平均的方式对前3年总费用赋予权重。本研究基于DIP预算点值的思路,利用加权平均的方式预算社区卫生服务财政补偿情况。财政补偿预算框架见图2。

图2 财政补偿预算框架Figure 2 Financial compensation budget framework

(2)预算每当量补偿标准:预算每当量补偿标准将同规模级别下的机构作为测算整体,其年度测算成本采用加权平均的方式计算。公式为:其中,PG'表示同规模级别下社区卫生服务每当量补偿标准,CGi表示第i年同规模级别机构测算的成本合计,DG'表示同规模级别下机构预算财政待补偿的服务当量合计,CPI表示消费者物价指数。

(3)预算调节系数:T'=∑(Ti×fi)。其中,T'表示预算调节系数,Ti表示第i年机构调节系数,fi表示第i年赋予的权重。

(4)预算财政补偿额,预算医疗收入(不含药品、卫生材料)为:。其中,I'表示预算医疗收入(不含药品、卫生材料),b表示医疗收入平均增长率,Ii表示第i年机构医疗收入。公式③与公式④适用范围与预算财政待补偿的服务当量一致。

最终确定单个机构财政预算补偿为:z'=D'×PG'×T'-I'。区域财政预算补偿额度为:

3 模型评价

3.1 资料来源 以2019—2021年北京市某区14家政府办社区卫生服务中心(含下设的社区卫生服务站)为研究对象,基于当量法财政补偿模型对14家机构进行财政补偿测算。其中,2019—2021年财务数据主要来自各机构《卫生财务报表-基层医疗卫生机构收入费用盈余明细表》;基本医疗服务项目及服务量数据由各机构从医院信息系统(HIS)中导出,公共卫生项目及服务量数据由各机构在妇幼保健、慢性病管理等系统导出后手工填报。

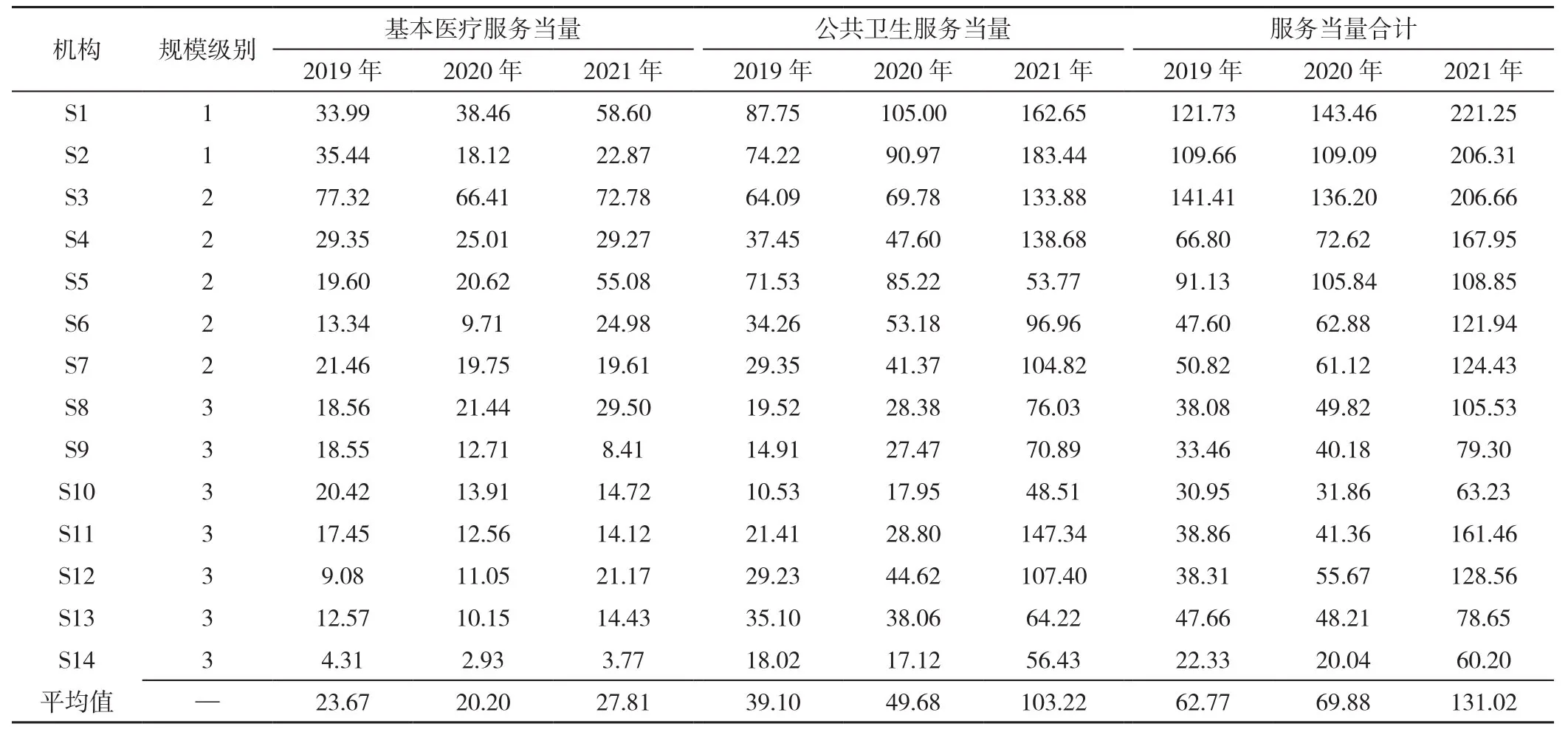

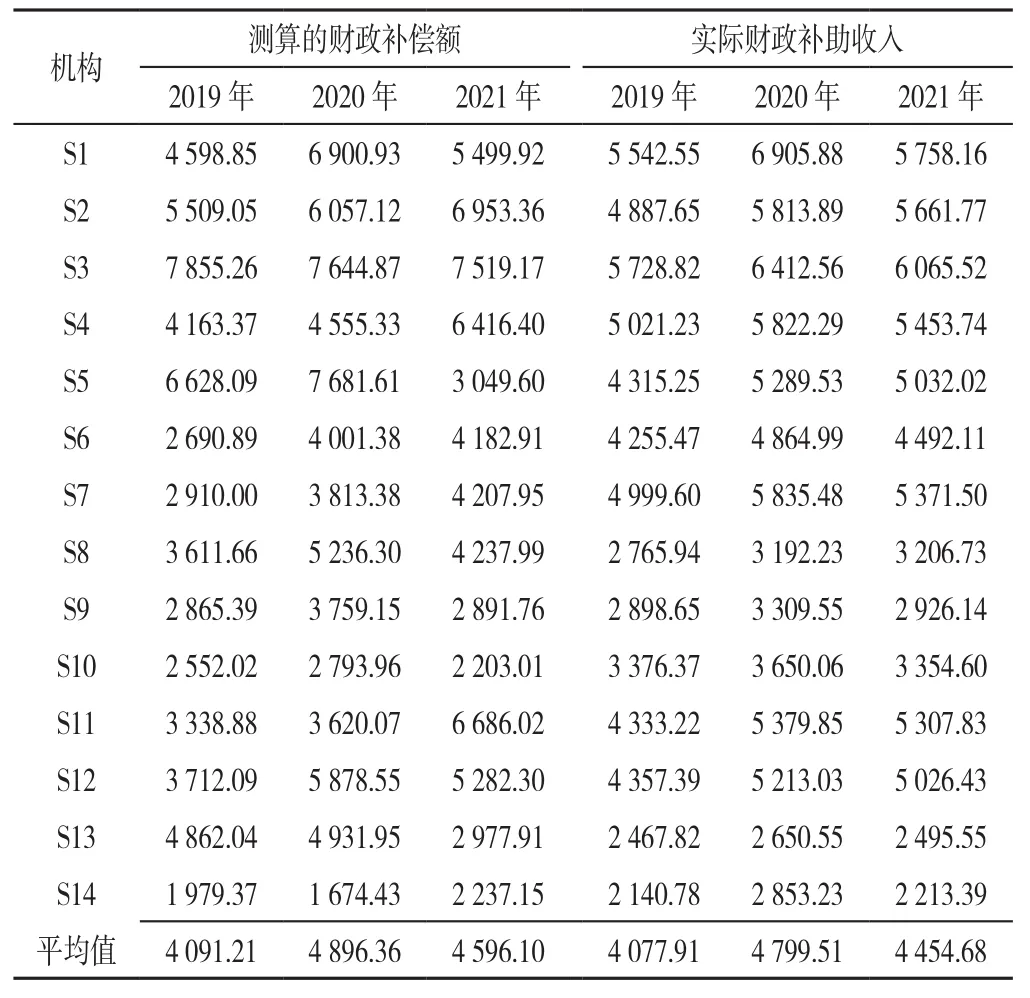

3.2 评价结果 根据选用的规模指标,将14家政府办社区卫生服务机构分为三级规模。其中,S1、S2为第一级规模,S3~S7为第二级规模,其余7家机构为第三级规模。2019—2021年,14家机构财政待补偿当量呈先下降后增长趋势,总体来看,机构平均服务当量合计由62.77万当量增至131.02万当量(表4)。分别取各规模级别下每当量人力成本均值作为每当量人力补偿标准,取各规模级别下每当量非人力成本均值作为每当量非人力补偿标准。2021年三级规模的每当量补偿标准为31.99~42.97元/当量(表5)。2021年平均每家机构测算的财政补偿额为4 596.10万元,各机构平均实际补助收入为4 454.68万元,实际值略低于测算的财政补偿额(表6)。2021年CPI为1.01,2022年14家机构平均预算服务当量为113.99万当量,平均预算财政补偿为5 023.43万元(表7)。

表4 2019—2021年14家社区卫生服务机构的财政待补偿当量(万当量)Table 4 Financial compensation equivalents to be compensated for 14 community health institutions in 2019—2021

表5 2019—2021年14家社区卫生服务机构各规模级别的每当量补偿标准(元/当量)Table 5 Compensation standard of each equivalent for each scale level of 14 community health service institutions in 2019—2021

表6 2019—2021年14家社区卫生服务机构的财政补偿额和实际财政补助收入测算值(万元)Table 6 Calculated financial compensation amount and actual financial subsidy income of 14 community health service institutions in 2019—2021

表7 2022年14家社区卫生服务机构的财政补偿预算值Table 7 Budgeted financial compensation amount for 14 community health service institutions in 2022

4 讨论

4.1 补偿模型的结果与实际情况吻合 本研究以财政补偿模型为基础,通过对14家政府办社区卫生服务中心进行财政补偿测算,发现2021年平均每家机构测算的财政补偿额为4 596.10万元,平均实际补助收入为4 454.68万元,实际值略低于测算值,符合社区卫生服务机构当前实际情况。在新型冠状病毒感染疫情防控期间,基层医疗卫生机构的公共卫生服务内涵不断外延,基层医务人员面临较大压力,在保障基本医疗的同时,也承担了大量的公共卫生服务。当前,公共卫生服务经费主要按照服务人口进行拨付,无法确切反映机构真实工作负荷,实际财政补偿不足。通过当量法财政补偿模型进行测算,2019—2021年机构平均服务当量合计由62.77万当量增至131.02万当量,在一定程度上体现出基层医疗卫生机构的工作量增加,按照机构实际服务量的多少给予补助,将提高补偿的效率和效益。

4.2 探索财政补偿新模式 当前社区卫生服务的补偿常是通过增加机构财政补偿经费来改善社区卫生服务,而我国在基层医疗卫生机构大力推广“公益一类财政保障、公益二类绩效管理”方案,即基层医疗卫生机构保持公益一类性质不变,明确一类财政保障的范围,在管理上允许机构实行公益二类事业单位绩效管理,进一步完善了基层运行新机制[18]。本研究积极探索兼顾效率和公平的财政补偿机制,根据社区卫生服务机构服务量和服务项目进行当量法成本测算,基于成本测算结果按照不同规模类别制定单位财政补偿标准,并合理评估机构人员效率、服务质量,从而让政府有依据“购买”卫生服务。这种补偿思路不同于政府以往的“增加供给、养人办事”补偿方式,而是以成本测算和绩效考核为“抓手”,转变为“政府购买服务、办事养人”的新模式,为政府办社区卫生服务机构建立“公益一类财政保障、公益二类绩效管理”运行机制提供支持。

4.3 灵活运用调整系数 财政补偿能力与机构所在区域经济发展水平、卫生政策规划有关。一方面,设置调整系数使得政府管理职能与社区卫生服务机构的管理职能边界清晰化。政府要做好合理规划、加强管理及足额保障工作,包括基础设施建设、设备购置、公共卫生服务经费、离退休人员经费和突发公共卫生事件处置项目等,经财政核定后给予补偿;应由社区卫生服务机构承担管理职能的部分,如运行成本等,由机构做好成本管控工作。另一方面,增设调节系数,也使财政补偿模型更具有灵活性,调节系数可综合考虑区域经济发展需要、地理位置、服务可及性、财政负担能力、机构规模类别、政策倾斜等多种因素,各区域在具体使用时依据实际情况而定,将更好地与本区卫生政策相衔接,提高财政补偿测算模型与实际情况的适配度,满足社区卫生服务的需要,统筹规划区域卫生服务发展,使得财政补偿更科学、高效。

4.4 模型的适用性讨论 本研究构建了政府办社区卫生服务机构的财政补偿测算模型和财政补偿预算模型,模型以当量法成本测算为基础,考虑政府办社区卫生服务机构现状和服务特点。整套财政补偿模型数据主要来源于HIS、卫生财务年报和卫生统计年报数据,数据规范且易得,模型操作简便易行,具有极强的可推广性,可以为不同服务侧重(医疗服务或公共卫生服务)的机构提供统一度量的服务当量,满足区域机构财政补偿多元化的发展特点,适用于成本测算基础相对薄弱、信息化水平有限的卫生机构。

作者贡献:娄翠迪负责数据处理、论文撰写和论文修订;赵丽颖负责文章设计、数据审核和论文修订;程薇负责模型设计、论文修订和论文质量控制;李媛负责数据收集处理、模型核对;安垿钊、徐训航负责资料收集与整理。

本文无利益冲突。

猜你喜欢

中国工程咨询(2017年3期)2017-01-31 05:29:50

学习月刊(2016年4期)2016-07-11 02:54:22

黄河之声(2016年24期)2016-02-03 09:01:52

中国卫生(2015年4期)2015-11-08 11:16:18

数学物理学报(2015年4期)2015-02-28 16:06:52

应用数学与计算数学学报(2014年4期)2014-09-26 12:15:51

火炸药学报(2014年3期)2014-03-20 13:17:39

江苏年鉴(2014年0期)2014-03-11 17:10:00

断块油气田(2014年5期)2014-03-11 15:33:50

河南科技(2014年5期)2014-02-27 14:08:40