高管稳定性影响企业僵尸化的研究

2023-02-19 01:27:50唐凯桃牛洁何文姝

现代商贸工业 2023年4期

关键词:内部控制

唐凯桃 牛洁 何文姝

摘 要:僵尸企业存续危害经济高质量发展,如何降低企业僵尸化程度需要从内外两方面发力,就内部而言,高管团队影响企业的战略及发展高度,决定了内部治理水平的高低。本文使用2010-2019年A股上市公司的数据探究高管稳定性对企业僵尸化程度是否存在影响,研究发现,高管稳定性能显著降低企业僵尸化程度,并通过建设高质量的内部控制、降低违规行为两条路径降低企业僵尸化程度。本研究对于企业降低僵尸化程度、完善高管团队建设具有重要的现实意义。

关键词:僵尸化;内部控制;违规行为;高管稳定性

中图分类号:F27 文献标识码:A doi:10.19311/j.cnki.16723198.2023.04.029

高管作为影响企业经营决策,左右未来发展方向的核心人物,高管对企业来说至关重要。高管行为将直接影响企业行为。在经济市场持续深化的背景下,高管流動也成为高管行为的重要特征之一,高管稳定性也成为理论界和实务界关注的重点对象。高管离职率越低,稳定性越强,越有助于着眼长远,制定中长期发展战略,更加高效执行经营策略。因此,高管稳定性对企业健康发展意义重大。现实中,企业往往因经营不善,借助于政府、银行等金融机构,通过获取补助、贷款等方式得以存续,僵尸企业的存续严重扭曲了资源配置。如何降低企业僵尸化程度,避免出现资源扭曲,同样是社会各界关注的重点。基于高管稳定性视角,高管越稳定,越易于长远出发,更加注重企业长远发展,企业僵尸化的可能性越小,因此,该文旨在通过选取指标、构建回归模型,考察高管稳定性对企业僵尸化的影响,即高管稳定性能否将其企业僵尸化概率。

1 研究设计

1.1 样本选择与数据来源

本文以2010-2019年A股上市公司为研究样本,数据来自CSMAR、WIND、DIB、中国研究数据服务平台等,并剔除ST、PT、数据缺失、金融业样本,最终得到17973个观测值。为消除异常值的影响,对所有连续变量双侧1%处进行Winsorize缩尾处理。

1.2 变量界定

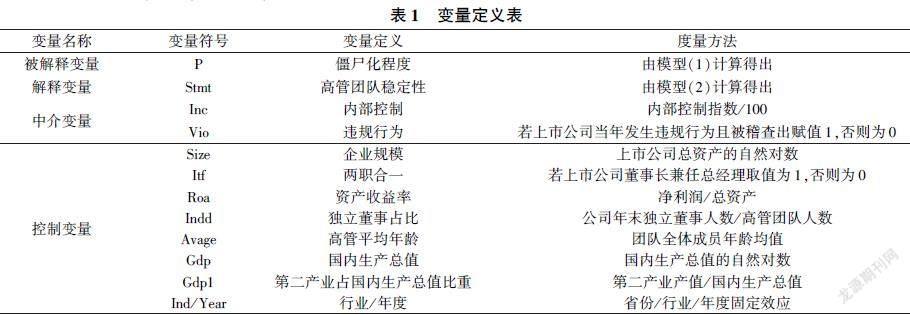

1.2.1 被解释变量:企业僵尸化程度(P)

借鉴栾甫贵等(2018)的研究,基于8个基本指标:净资产收益率(Roe)、资产负债率(Lev)、应收账款周转率(Arb)、营业收入增长率(Igb)、输血率(Sxl)、超额利息支付率(Eir)、累计亏损年限(Lnp)、累计吸血年限(Lnfb),构建模型(1)衡量企业僵尸化程度。

ln(P1-P)=A=-3.698-2.723Roe+0.342Lev-0.0003Arb-0.641Igb+0.424Sxl-1.094Eir+1.64Lnp+0.968Lnfb(1)

将上市公司数据带入僵尸指数公式中,计算出僵尸指数概率值,即P值。当P值越趋近于0.5,表示僵尸化程度越大;当P>0.5时,A值趋近于1时,表明僵尸企业的僵尸化程度越严重。

1.2.2 解释变量:高管稳定性(Stmt)

借鉴张兆国等(2018)的研究,建立模型(2)计算高管团队稳定性:

Stmtt,t+1=Mt-#(St-St-1)MtMt+1Mt+Mt+1+Mt+1-#(St+1/St)Mt+1MtMt+Mt+1(2)

其中,Stmt取值范围为[0,1],越接近1则证明稳定性越强。

1.2.3 中介变量

内部控制(Inc)。使用迪博数据库的上市公司内部控制指数衡量,内部控制指数越大,内部控制质量越高。违规行为(Vio)。若上市公司当年有违规现象,取值为1,若无违规现象则取值为0。

其他控制变量定义见表1。

1.3 基准回归模型

本文构建模型(3),验证高管团队稳定性对企业僵尸化程度的影响及作用路径。

P=β0+β1Medii,t+β2Stmti,t+β3Controli,t+∑Year+∑Ind_2+εi,t(3)

2 实证结果分析

2.1 描述性统计

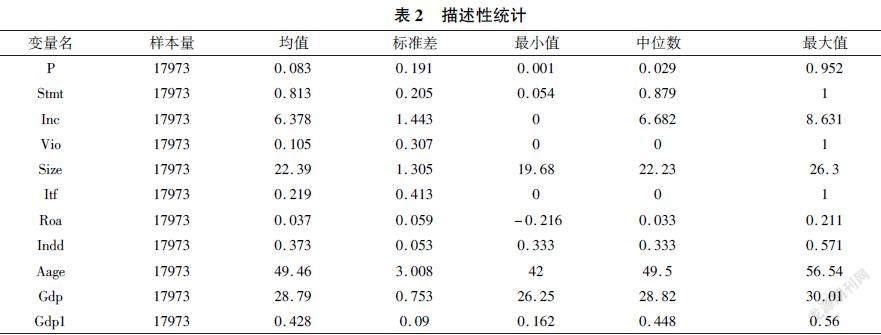

表2显示了主要变量的描述性统计结果。企业僵尸化程度(P)的最小值与最大值分别为0.001和0952,表明企业僵尸化程度存在较大差异。解释变量高管团队稳定性(Stmt)的最小值与最大值分别为0.054与1,表明不同企业的高管团队稳定性也存在较大差异。从内部控制(Inc)的均值(6.378)、中位数(6.682)来看,证明样本分布整体较为均匀。从违规行为(Vio)的均值(0.105)与中位数(0)来看,样本分布也较为均匀。控制变量与现有研究基本一致,分布较为均匀。

2.2 基准回归与分析

表3中报告了高管团队稳定性(Stmt)与企业僵尸化(P)的回归结果。列(1)在未加入控制变量的情况下,高管团队稳定性(Stmt)与企业僵尸化(P)的回归系数为-0.039,在1%的水平上显著,表明高管团队稳定性可以帮助降低企业僵尸化程度。第(2)列加入企业层面、高管层面、区域层面的控制变量后,高管团队稳定性(Stmt)与企业僵尸化(P)的回归系数为-0.020,t值为-3.10,在1%的水平上显著,进一步说明高管团队稳定性可以降低企业僵尸化程度。

2.3 作用机制研究

表4是中介机制检验的结果。由表4列(2)可知,高管团队稳定性与企业内部控制相关系数为0.339,说明稳定的高管团队会更加注重企业的内部控制建设。从列(3)可以发现,在主回归的基础上加入内部控制这一中介变量后,内部控制与企业僵尸化程度呈负相关,说明内部控制建设可以降低企业僵尸化程度。高管团队稳定性与企业僵尸化的相关系数为-0.015,在5%的水平上显著。据此可以说明,内部控制是高管团队稳定性影响企业僵尸化的中介因子。

由表4列(4)可知,高管团队稳定性与企业违规行为具有显著的负相关关系,相关系数为-0.022,这说明稳定的高管团队会更加重视企业的长远利益,避免违规行为的发生。从列(5)可以发现,违规行为与企业僵尸化程度呈正相关,说明企业违规行为会损害声誉,毁坏企业形象,造成经营困境,加深企业僵尸化程度。高管团队稳定性与企业僵尸化的相关系数为-0.019,在1%的水平上显著。据此可以说明,违规行为也是高管团队稳定性影响企业僵尸化的中介因子。

3 稳健性检验

3.1 工具变量法

考虑到高管团队稳定性与企业僵尸化程度之間可能存在潜在的内生性问题,因此本文选用滞后一期的高管稳定性作为工具变量进行回归,结果如表5所示,滞后一期的高管团队稳定性与企业僵尸化程度具有显著的负相关关系,且内部控制、违规行为的中介影响机制依旧存在,说明与前文结论基本一致,本文的结果具有稳健性。

3.2 替换被解释变量

前文根据模型测算企业僵尸化程度,为了更全面的验证本文结论,高管稳定性是否对企业僵尸化有显著的抑制作用?将僵尸化程度直接替换为僵尸企业,借鉴黄少卿等(2017)的做法,对连续三年扣除补贴后的实际利润总额进行平滑,将分别对(t-2)~t年、(t-1)~(t+1)年、t~(t+2)年的三个连续三年的实际利润总额进行加总,若以上三个总和只要有一个小于0,则该企业在t年被识别为是僵尸企业。结果如表6所示,高管团队稳定性与僵尸企业存在显著的负相关关系,依旧通过内部控制、违规行为的作用路径减少僵尸企业。与前文结论基本一致,表明结论较为稳健。

4 研究结论

本文通过构建模型,实证考察高管稳定性对企业僵尸化的影响。研究结果表明,高管越稳定,越有助于降低企业僵尸化程度。机制检验发现,高管越稳定,企业内部控制水平越高、违规行为越少,僵尸化程度越低,即内部控制、违规行为是高管稳定性影响企业僵尸化程度的重要机制。本研究发现了高管稳定性对企业僵尸化程度的影响,厘清了高管稳定性影响企业僵尸化程度的激励机制,既丰富了高管行为的经济后果,也拓展了企业僵尸化影响因素的相关研究,还可为政府政策制定提供决策参考。

参考文献

[1]白雯蕊,张雨馥.高管团队稳定性与企业风险承担[J].商业会计,2021,(20):4650.

[2]刘悦.僵尸企业的形成及其发展分析[J].河北企业,2022,(01):3941.

[3]栾甫贵,刘梅.僵尸企业僵尸指数的构建及应用研究[J].经济与管理研究,2018,39(06):135144.

[4]张兆国,曹丹婷,张弛,等.高管团队稳定性会影响企业技术创新绩效吗——基于薪酬激励和社会关系的调节作用研究[J].会计研究,2018,(12):4855.

[5]赵斌斌,蔡弘,连瑞瑞,等.高管团队内部关系稳定性与企业绩效——基于权力差距的调节作用[J].技术经济与管理研究,2020,(09):5762.

[6]黄少卿,陈彦.中国僵尸企业的分布特征与分类处置[J].中国工业经济,2017,(03):2443.

猜你喜欢

现代经济信息(2016年19期)2016-10-20 15:30:24

中国市场(2016年36期)2016-10-19 04:47:17

中国市场(2016年35期)2016-10-19 02:01:14

中国市场(2016年33期)2016-10-18 13:48:00

中国市场(2016年33期)2016-10-18 13:22:56

中国市场(2016年33期)2016-10-18 13:21:30

中国市场(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37