企业数字化转型如何影响对外直接投资二元边际?

2023-02-07 01:32阙澄宇崔洁马斌

财经问题研究 2023年12期

阙澄宇 崔洁 马斌

摘 要:本文基于2010—2020年中国沪深两市A股上市公司数据,采用双向固定效应模型实证研究了企业数字化转型对对外直接投资二元边际的影响及其作用机制。研究结果表明:企业数字化转型能促进对外直接投资二元边际;企业数字化转型对对外直接投资二元边际的影响在企业、行业和城市层面存在异质性;企业数字化转型通过提高企业人力资本水平、提升企业监管效率和缓解企业融资约束促进对外直接投资二元边际;行业数字化转型、相似企业行动决策和成功企业行动决策对对外直接投资二元边际具有溢出效应。本文为推进企业数字化转型和推动企业“走出去”提供了实证依据,也为政府提升贸易投资合作质量和水平提供了决策参考。

关键词:企业数字化转型;对外直接投资;人力资本水平;监管效率;融资约束

中图分类号:F752;F424.3 文献标识码:A 文章编号:1000-176X(2023)12-0091-14

基金项目:教育部人文社会科学研究青年基金项目“人民币国际化进程中的金融风险与应对策略研究”(21YJC790084);辽宁省教育厅科学研究经费面上项目“‘一带一路背景下铁路快速化货运的国际物流节点研究”(LJKZ0472)

一、问题的提出

党的二十大报告提出:“推进高水平对外开放”“提升贸易投资合作质量和水平”。对外直接投资是高水平对外开放的重要内容,自加入WTO以来,中国对外直接投资取得积极成效。商务部的数据显示,2022年,中国对外直接投资流量连续11年位列全球前三。2022年末,中国对外直接投资存量连续六年排名全球前三。尽管如此,中国对外直接投资仍存在竞争优势不明显和地理分布不平衡等一系列问题。这不仅使企业在“走出去”过程中面临较高风险,也给中国深度参与全球产业分工与合作带来一定的挑战。近年来,基于数字中国战略,企业数字化转型加速推进,有效打破了信息壁垒[1]、优化了资源配置[2]、缓解了融资约束[3]、促进了创新转化[4],从而极大地提升了企业的生产效率和生产水平。生产率是影响企业对外直接投资决策的关键因素,生产效率和生产水平的提升可以补偿企业开拓国际市场的固定成本和可变成本,从而提高对外直接投资的概率和规模[5]。那么,企业数字化转型能否为对外直接投资创造新的机遇?企业数字化转型对对外直接投资二元边际将产生怎样的影响?这一影响又是通过哪些渠道实现?本文试图从理论和实证两方面探寻上述问题的答案。当前全球化进程受阻,数字化转型成为企业提高竞争力和参与国际合作的新抓手。笔者通过梳理现有文献发现,与本文研究主题密切相关的文献主要集中于以下两类。

第一类文献关注企业数字化转型的经济效应,相关研究主要从企业生产、管理和创新等维度展开。在生产维度,Siebel[6]认为,数字化转型有助于打通企业内外部数据链、价值链和供应链,促进研发创新,从而降低产品生产成本,提升企业生产力。柏培文和喻理[2]指出,数字技术与产品生产深度结合会影响企业定价行为和生產决策,改善企业资源配置,促进企业生产力水平提升。在管理维度,戚聿东和肖旭[7]认为,数字技术发展会推动企业目标转变和内部管理模式变革,提升企业管理水平。但Zhang等[8]基于中国A股上市公司数据研究发现,对于跨国管理经验匮乏的企业,数字化转型在短期内可能会造成内部管理混乱,降低管理效率。在创新维度,沈国兵和袁征宇[9]基于互联网视角研究发现,数字化转型会显著提升企业创新能力。进一步地,赵宸宇等[1]基于中国A股制造业上市公司数据研究发现,数字化转型通过驱动企业创新和优化人力资本结构提升企业全要素生产率。李雪松等[10]基于中国A股制造业上市公司数据研究发现,数字化转型会促进企业融入全球创新网络,提升其创新绩效。

第二类文献探讨信息技术对企业对外直接投资决策的影响。Che和Zhang[4]认为,信息技术发展会提升企业创新效率和加速企业信息转化,降低企业进入新东道国市场时内外部信息不对称程度,促进其投资新海外市场。Shi等[11]基于美国企业的样本研究发现,低信息化使企业更倾向扩大已有海外市场投资规模。但袁淳等[12]以中国A股上市公司为样本,利用机器学习方法研究发现,信息技术水平相对较低的企业追加已有海外市场投资的意愿较低。Hitt[13]利用1895—1993年549个全球大型企业的数据考察了信息技术发展对对外直接投资横向边界和纵向边界的影响,认为信息技术的应用能微弱地促进企业对外直接投资横向边界扩展,但使其纵向边界缩小。

综上所述,已有文献具有重要借鉴意义,但仍存在进一步拓展的空间。第一,已有文献多聚焦企业数字化转型对企业生产、管理和创新等方面的影响,仅有少量研究从信息技术等单一维度探究了企业数字化转型对对外直接投资的影响。事实上,企业数字化转型还包括数字平台和数字基础设施等信息载体,忽略上述因素可能会低估企业数字化转型的影响。第二,现有文献多从对外直接投资总量角度进行研究,从扩展边际和集约边际方面进行考察的实证研究较少。事实上,对外直接投资扩展边际和集约边际对企业信息获取能力和融资能力等方面的要求明显不同。第三,已有文献大多只考察企业数字化转型对自身对外直接投资的影响,忽视了可能存在的行业或企业间溢出效应。数字化转型极大地提升了企业间信息沟通与交流的能力,忽略溢出效应可能会导致政策制定者难以全面把握企业数字化转型对对外直接投资的影响。

本文的边际贡献主要体现在三个方面:第一,在考虑信息技术的基础上,纳入数字媒介、硬件设施和数字基础设施,从数字化赋权设施、数字化媒介和数字化交易三个维度衡量企业数字化转型,系统探究企业数字化转型对对外直接投资的影响。第二,将对外直接投资解构为扩展边际和集约边际,研究企业数字化转型对对外直接投资二元边际影响的差异性,以及该影响的作用机制。第三,将数字化转型的影响由企业内拓展至行业间和企业间,分析行业数字化转型、相似企业行动决策和成功企业行动决策对对外直接投资二元边际的溢出效应。

二、理论分析与研究假设

“数字化转型”是指企业以人工智能、区块链、云计算、数据要素化等手段对其信息载体、经营系统和核心业务流程等进行融合创新与变革的过程[6]。而企业数字化转型过程中的数据要素化、宣传与通信数字化和生产模式数字化会直接影响对外直接投资二元边际。

首先,数据要素化会促进对外直接投资二元边际。就供给侧而言,数据要素化不仅可以提升市场反馈的时效性[14],还能充分发挥数字技术自我学习性、自我指涉性和可重编译性的优势,缩短企业新产品生产周期,提升生产效率和产品质量[15],进而提高供给水平,促使其开拓新市场,促进对外直接投资扩展边际。就需求侧而言,数据要素化有助于企业扩大市场分析的数据体量,提升对已有海外市场需求预测的准确性和引导消费者需求的能力[16],进而推动其扩大已有市场投资规模,促进对外直接投资集约边际。

其次,宣传与通信数字化通过“曝光效应”促进对外直接投资二元边际。一方面,宣传与通信数字化会增强企业信息时效性和透明度,使企业在母国也受到更强“曝光效应”,从而更易获得母国政府的政策帮扶,传递出政府作为潜在保护者的信号[11]。这一过程会对潜在东道国政府构成软约束,降低企业投资该市场的风险和交易成本,促进对外直接投资扩展边际。另一方面,宣传与通信数字化会提升本土企业与东道国企业合作和沟通的频率,不仅有利于提升企业在东道国的“曝光度”和知名度,而且有助于降低企业再次投资该市场时的隐形门槛和交易成本[17],促进对外直接投资集约边际。

最后,生产模式数字化通过规模效应促进对外直接投资二元边际。生产模式数字化大幅降低企业实现规模经济的门槛值[18],激励企业加速新市场投资,进而促进对外直接投资扩展边际。同时,生产模式数字化使企业生产逐步标准化和模式化,增加企业规模扩张的收益,并强化投资东道国市场规模扩张的网络效应[19],促使企业深化已有海外市场投资,促进对外直接投资集约边际。由此,笔者提出以下假设:

假设1:企业数字化转型能促进对外直接投资二元边际。

数字化转型通过降低摩擦成本和推进组织架构改革提高企业人力资本水平。作为企业核心竞争力之一,数字化转型通过强化人员流动效应提升企业管理层教育背景,从而缓解企业委托代理问题[17],提高企业对投资项目的风险容忍度,进而促进其投资新海外市场。同时,人力资源管理数字化转型不仅更为精准地刻画出各部门对人才的需求,而且在更大范围内迅速将人力资本需求与外部对接,降低企业与潜在应聘者间的摩擦成本,缩短企业提高人力资本水平的时间,使其在更短期内获得投资新市场所需的技能,提高其投资新海外市场的频率。此外,数字化转型通过企业组织结构扁平化[7]调动员工积极性,使员工充分利用先前对外投资时积累的经验和特有知识,把握深化海外市场投资的时机,促进对外直接投资集约边际。由此,笔者提出以下假设:

假设2a:企业数字化转型通过提高企業人力资本水平促进对外直接投资二元边际。

资产管理数字化转型不仅有助于企业持续跟进复杂项目,而且有利于提升记录的准确性。企业入账申报由人人交互转变为人机交互,相应账目不仅更容易被记录和监管,而且能减轻管理层对此类常规性事务的监管压力[20],聚焦企业关键项目,提升监管的针对性,进而提升企业监管效率。企业监管效率提升既可以通过降低内部成本促进企业投资新市场,促进对外直接投资扩展边际[21],又能够促使企业进一步提高信息披露水平,提升行业信息透明度,使企业充分把握海外市场竞争者决策等影响对外直接投资的重要信息[22],开展符合自身发展的投资活动,促进对外直接投资集约边际。由此,笔者提出以下假设:

假设2b:企业数字化转型通过提升企业监管效率促进对外直接投资二元边际。

资金雄厚是企业开展对外直接投资活动的前提。对外直接投资项目信息透明度低、融资成本高,企业仅凭自有资金往往难以满足对外直接投资的资金需求[3]。企业数字化转型通过提升投资项目信息透明度缓解企业融资约束。随着主营业务、资产和经营绩效数据化以及ERP软件与数据平台接入,企业对外投资项目每笔交易和资金动向均有迹可循,因而降低了机构对企业进行信用评估的成本,进而降低了企业信贷获取成本[23],这在一定程度上缓解了企业对外直接投资的融资约束,促进对外直接投资二元边际。由此,笔者提出以下假设:

假设2c:企业数字化转型通过缓解企业融资约束促进对外直接投资二元边际。

三、研究设计

(一)变量选择

⒈被解释变量

对外直接投资扩展边际(WFDI),用企业年末新增对外直接投资东道国数目衡量;对外直接投资集约边际(DFDI),用企业年末新增已有海外市场直接投资流量的自然对数值衡量。

⒉解释变量

企业数字化转型(dig),本文借鉴许宪春和张美慧[24]的做法,从数字化赋权设施(dig1)、数字化媒介(dig2)和数字化交易(dig3)三个维度构建九个指标,用加总求和的方式衡量。数字化赋权设施(dig1),用企业财务报表费用明细中计算机硬件支出、电信设备支出和软件支出之和的自然对数值衡量;数字化媒介(dig2),用企业互联网平台费用、电商销售费用和互联网宣传费用之和的自然对数值衡量;数字化交易(dig3),用企业互联网零售收入、互联网批发收入和互联网贸易代理收入之和的自然对数值衡量。①

⒊中介变量

企业人力资本水平(human),用企业高管和核心技术人员中本科以上学历人数与高管和核心技术人员总数之比衡量;企业监管效率(Q),用企业托宾Q值(即企业总市值/企业总资产)衡量;企业融资约束(finance),在KZ指数的基础上,选取企业融资能力方面的正向指标和负向指标,用熵值法赋权后的结果衡量。②

⒋控制变量

本文从三个方面选取企业层面的控制变量:一是企业规模和结构。企业规模(size),用企业总资产的自然对数值衡量;企业资本密度(dense),用企业固定资产的自然对数值衡量;企业治理结构(org),用最大股东持股占比衡量。二是企业财务绩效。主营业务收入增长率(RS),用年末企业主营业务收入和上一年末企业主营业务收入的差值与上一年末企业主营业务收入之比衡量;资产负债率(LAR),用企业总负债与企业总资产之比衡量;现金营收比(CFS),用企业运营现金流与企业主营业务收入之比衡量;资产收益率(ROA),用企业净利润与企业总资产之比衡量;政府补贴(pre),用企业收到补贴的自然对数值衡量。三是企业成长。企业年龄(age),用统计年份与企业成立年份之差的自然对数值衡量;企业账面市值比(BVMA),用企业账面价值与市场价值之比衡量。此外,本文还选取了行业和城市层面的控制变量。行业外资流入水平(for),用企业所在行业年度外资实际使用额的自然对数值衡量;城市经济发展水平(cgdp),用企业所在城市人均GDP的自然对数值衡量。

(二)模型设定

其中,i和t分别表示企业和年份;X表示上述一系列控制变量;γ和δ分别表示个体固定效应和年份固定效应;ε表示随机误差项。

(三)数据来源

基于数据的可获得性,本文以2010—2020年中国沪深两市A股上市公司为研究对象,并对数据进行如下处理:其一,以中国证券监督管理委员会2012年《上市公司行业分类指引》为分类依据,剔除从事货币金融服务业和房地产行业的企业,为了排除避税因素的干扰,剔除流向维尔京群岛、开曼群岛和中国香港地区的对外直接投资。其二,剔除样本期内退市以及对外直接投资不足三年的企业。其三,对数据在1%水平上进行缩尾处理。最终本文获得1 070家上市公司的5 108个观测值。相关数据来自中国研究数据服务平台(Chinese Research Data Services Platform,CNRDS)和中国经济金融研究数据库(China Stock Market & Accounting Research Database,CSMAR)。部分企业缺失数据利用企业披露的年报最大限度补齐,企业层面数据以公司股票代码与年份进行匹配,城市层面数据以城市代码、年份与样本企业办公地所在城市进行匹配。

(四)描述性统计

表1为主要变量的描述性统计结果,对外直接投资扩展边际的最小值为1. 0000,最大值为44. 0000,且其方差为均值的7. 28倍,这表明该变量可能存在过度分散问题。企业数字化转型的最大值为22. 1809,最小值为15. 3493,这表明样本企业数字化转型程度存在一定差异。

四、实证结果与分析

(一)基准回归结果

为缓解对外直接投资扩展边际数据过度分散问题,本文采用负二项回归和自举法进行估计,①结果如表2列(1)和列(2)所示。因为对外直接投资集约边际以连续值测度,所以本文采用最小二乘法和企业层面聚类标准误进行回归,结果如表2列(3)和列(4)所示。从表2列(1)和列(2)可以看出,lnalpha检验结果在1%显著性水平上拒绝原假设,与对外直接投资扩展边际数据过度分散的预期相符,且企业数字化转型的回归系数显著为正,这表明企业数字化转型能促进对外直接投资扩展边际;从表2列(3)和列(4)可以看出,无论是否加入控制变量,企业数字化转型对对外直接投资集约边际均有促进作用。综上所述,假设1得以验证。

(二)内生性检验

⒈工具变量法

为解决企业数字化转型与对外直接投资之间可能存在的双向因果问题,本文借鉴张勋等[27]的做法,以企业办公地所在城市与杭州市球面距离(IV_long)作为企业数字化转型的工具变量,假设企业办公地所在城市距離杭州市越近,则企业数字化程度越高。企业办公地所在城市经纬度信息来自CSMAR数据库。上述工具变量回归结果如表3列(1)—列(3)所示。从表3列(1)可以看出,企业办公地所在城市与杭州市球面距离(IV_long)对企业数字化转型(dig)的回归系数显著为负,且F值大于10,因而弱工具变量可能性较低,这表明办公地所在城市距离杭州市越近的企业数字化程度越高。由于对外直接投资扩展边际数据存在过度分散问题,因而本文采用系统GMM模型对其进行估计,结果如列(2)所示,企业数字化转型的回归系数显著为负,与预期相符。列(3)仍采用最小二乘法对对外直接投资集约边际进行回归,回归结果与预期相符,因而基准回归存在双向因果问题的可能性较低。

本文借鉴黄远浙等[28]的做法,以除去企业自身所在行业数字化转型均值(IV_mean_dig)作为企业数字化转型的工具变量。表3列(4)为该工具变量对解释变量的回归结果,F值大于10,则出现弱工具变量问题的可能性较低。列(5)为采用系统GMM法对对外直接投资扩展边际的回归结果,列(6)为采用最小二乘法对对外直接投资集约边际的回归结果,上述结果显示,企业数字化转型对对外直接投资二元边际的影响均显著为正。

⒉Heckman两阶段及平衡面板回归

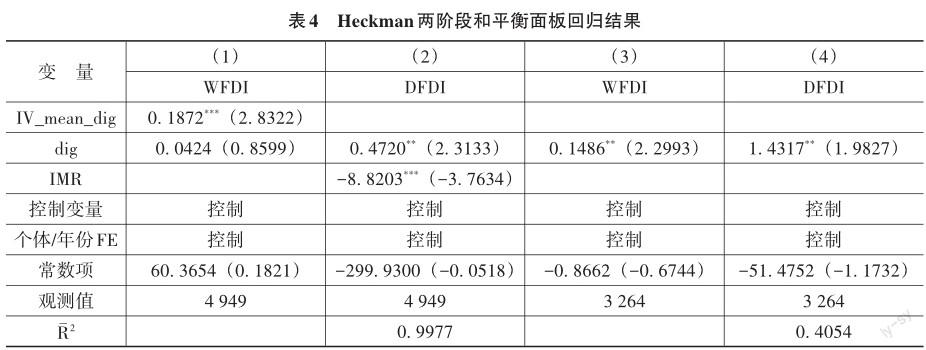

随着时间推移,综合实力较弱的企业可能会退出海外市场,从而使样本出现自选择偏差问题。为此本文以Heckman两阶段回归处理该问题。在第一阶段回归中,本文纳入除去企业自身所在行业数字化转型均值(IV_mean_dig)这一约束性变量后对对外直接投资扩展边际进行Logit回归,结果如表4列(1)所示。第二阶段将第一阶段回归所得的逆米尔斯比率(IMR)纳入,对对外直接投资集约边际进行回归,结果如表4列(2)所示。其中,IMR的回归系数显著为负,企业数字化转型的回归系数显著为正,这表明基准回归的确存在样本自选择问题,且在考虑该问题后,企业数字化转型仍能促进对外直接投资集约边际。

此外,本文还通过随机抽取320家企业2010—2020年的数据构成平衡面板对式(1)进行回归,结果如表4列(3)和列(4)所示。回归结果仍与预期相符,企业数字化转型对对外直接投资二元边际的影响仍显著为正。上述回归结果再次证实初始样本可能存在样本自选择偏差问题,在考虑了上述问题后,企业数字化转型对对外直接投资二元边际仍具有促进作用。

(三)稳健性检验①

其一,替换核心解释变量。本文以主成分分析法重新构造企业数字化转型的衡量指标进行回归,以缓解指标构造方式不同造成的估计偏误。即从数字化赋权设施、数字化媒介和数字化交易三个维度选取计算机硬件支出、电信设备支出、软件支出、互联网平台费用、电商销售费用、互联网宣传费用、互联网零售收入、互联网批发收入和互联网贸易代理收入九个指标进行主成分分析。其二,控制前期趋势。为了缓解对外直接投资初始趋势差异造成的估计偏误,本文将2015年对外直接投资二元边际增速与年份虚拟变量的交互项加入基准回归。其三,进行安慰剂检验。本文借鉴柏培文和喻理[2]的做法,用未来一期企业数字化转型程度衡量解释变量,若回归系数不显著,即基准回归中遗漏不可观测变量的可能性较低。上述回归结果均与基准回归结果一致,表明基准回归结果是稳健的。

(四)异质性分析

⒈企业层面异质性

不同创新能力的企业可能对数字化转型的重视程度不同,从而对对外直接投资的影响有所差异。本文根据所在行业年度研发投入中位数将样本划分为创新型企业和非创新型企业进行回归,回归结果如表5列(1)—列(4)所示。企业数字化转型能促进创新型企业对外直接投资二元边际和非创新型企业对外直接投资扩展边际,但对非创新型企业对外直接投资集约边际的影响不显著。可能的原因是,创新型企业能更快地将数字化手段与已有东道国市场投资信息相结合,提升其决策效率[29],进而促进对外直接投资集约边际。但非创新型企业的数字技术可能优先应用于对新市场的投资,使得企业数字化转型对深化已有海外市场投资决策的影响不显著。

国有企业和非国有企业的经营目标和企业架构不同,其数字化转型程度及影响可能存在显著差异。本文根据企业实际控制人将样本划分为国有企业和非国有企业进行回归,回归结果如表5列(5)—列(8)所示。企业数字化转型显著促进非国有企业对外直接投资二元边际,但对国有企业对外直接投资二元边际均无显著影响。在宏观战略维度,国有企业主要服务于国家战略,出于政治和安全等因素不会轻易调整海外市场布局;在经营环境维度,非国有企业面临更严峻的投资环境,企业数字化转型有助于其更全面地获取市场信息;在企业架构维度,国有企业组织架构层级更为分明,企业数字化转型主要提升了上级对下级、母公司对子公司的管控能力,上级或母公司接收下级或子公司反馈信息的作用较弱,数字化信息反馈并未显著影响对外直接投资策略。

⒉行业及城市层面异质性

不同要素密集型行业对外直接投资的动机往往不同,因而企业数字化转型对对外直接投资的影响可能存在差异。本文借鉴鲁桐和党印[30]的做法,依据企业所在行业将样本划分为劳动密集型企业和资本密集型企业进行回归,①结果如表6列(1)—列(4)所示。劳动密集型行业通常为技术相对固定的传统产业,企业对外直接投资的动机主要为寻求廉价优质的资源[31]。企业数字化转型在劳动密集型企业寻求资源和选择新市场时发挥重要作用,因而促进对外直接投资扩展边际;劳动密集型企业追加投资时资金需求和技术壁垒相对较低,所以企业数字化转型对深化投资的影响较弱。资本密集型企业通常需要大规模资本投入且投资成本波动幅度更大,通过企业数字化转型获取的最新信息不仅能显著提升投资新海外市场的收益、降低投资风险,同时还可能显著降低投資成本,因而企业数字化转型会促进该类企业对外直接投资二元边际。

外资流入会通过竞争效应和技术溢出效应提升本土企业开拓海外市场的能力和意愿。本文将2010—2020年256个地级市外资流入额与样本企业办公城市相匹配,并按照样本城市年度外资流入额的中位数划分样本,高于中位数的城市为高外资流入城市,否则为低外资流入城市,分样本回归结果如表6列(5)—列(8)所示。处于低外资流入城市的企业由于外资企业技术溢出效应较弱,因而拥有较强的技术寻求型对外直接投资动机。企业数字化转型使传统信息技术难以满足当前处理海量信息的需求,从而进一步强化技术寻求型对外直接投资动机,加速其对外投资新市场的进程,而处于高外资流入城市的企业由于外资企业在当地具有更强烈的示范效应,可能通过模仿和学习,加速数字化转型,进而加快投资海外市场的进程,因而企业数字化转型显著促进两类企业对外直接投资扩展边际。企业数字化转型对低外资流入城市企业对外直接投资集约边际的影响不显著,这表明缺乏外资企业竞争使处于低外资流入城市的企业安于国内市场经营。②

五、机制检验与进一步分析

(一)机制检验

根据前文理论分析,企业数字化转型通过提高企业人力资本水平、提升企业监管效率和缓解企业融资约束促进对外直接投资二元边际。本文参考胡山和余泳泽[32]的做法,检验企业数字化转型对上述中介变量的影响,机制检验的回归结果如表7所示。表7列(1)的回归结果表明,企业数字化转型会显著提高企业人力资本水平,从而促进对外直接投资二元边际,假设2a得以验证。表7列(2)的回归结果表明,企业数字化转型有助于提升企业监管效率,从而促进对外直接投资二元边际,假设2b得以验证。表7列(3)的回归结果表明,企业数字化转型会显著缓解企业融资约束,从而促进对外直接投资二元边际,假设2c得以验证。

(二)进一步分析:溢出效应

前文重点关注企业数字化转型如何影响对外直接投资二元边际。但企业所在行业数字化转型、行业内相似企业行动决策和行业内成功企业行动决策同样可能通过反馈效应、示范效应和竞争效应影响对外直接投资决策。因此,本文构建如下模型研究行业数字化发展和企业间行动决策对对外直接投资二元边际的溢出效应。

其中,R分别表示行业数字化转型(indig)、相似企业行动决策(peer)和成功企业行动决策(achiever),θ3表示溢出效应。本文借鉴陈立敏等[33]的做法,分别用企业模仿密度和成功企业模仿密度衡量相似企业行动决策和成功企业行动决策。

⒈行业内溢出效应

表8列(1)和列(2)的回归结果表明,企业数字化转型与行业数字化转型的交互项对对外直接投资集约边际有显著正向影响,但对对外直接投资扩展边际的影响不显著。可能的原因是,贸易摩擦等冲击进一步恶化投资环境,风险规避程度提升使企业更倾向于深化已有海外市场投资,通过投资更为熟悉的市场规避风险。行业内大型企业通过数字化转型获得垄断优势后迫使其他企业退出市场,因而行业数字化转型并未促进行业内所有企业数字化转型及对外直接投资。此外,中国企业更倾向于将获取的知识在熟悉的海外市场精耕细作[34],使行业数字化发展并未有效转化为企业投资新市场的动力。

⒉企业间溢出效应

表8列(3)和列(4)的回归结果表明,企业数字化转型与相似企业行动决策的交互项对对外直接投资扩展边际的影响显著为负,對对外直接投资集约边际的影响显著为正。当企业试图通过模仿相似企业投资行为进入新海外市场时,相似企业可能会采取相应策略阻止企业进入,使企业难以仅凭借模仿拓展新海外市场。但就对外直接投资集约边际而言,企业间合作效应表现得更为显著。同一国家相似企业间更可能分享信息[26],数字化手段使信息能更迅速地在企业间传递;同时,相似企业产品的替代效应使企业进入某一市场后会节约后续宣传成本[35],且通信技术发展使企业能迅速获悉相似企业数字化战略、对外投资决策以及外界对此类行为的反应,使企业能基于相似企业经验制定符合自身发展的投资策略,促进对外直接投资集约边际。

表8列(5)和列(6)的回归结果显示,企业数字化转型与成功企业行动决策的交互项对对外直接投资扩展边际的影响显著为正,对对外直接投资集约边际的影响不显著。可能的原因在于,行业内成功企业存在示范效应,其他企业倾向于追随行业内成功企业[36]。由于体量悬殊,初次进入新市场时,成功企业往往不会设置过多进入壁垒阻止小企业进入,因而强烈的示范效应会促进其他企业对外直接投资扩展边际。但随着对外直接投资集约边际的深化,企业在海外市场不断积累经验,会意识到由于技术等方面的差异,成功企业的战略规划不仅难以复制,而且可能不适合自身发展。同时,在海外市场拥有一定市场势力后,为维护垄断地位,成功企业可能会对意图继续扩大投资的企业实施进入阻止策略,阻碍竞争者追加投资和扩大市场份额,使成功企业数字化转型对对外直接投资集约边际并无显著溢出效应。

六、研究结论与政策启示

对外直接投资是高水平对外开放的重要内容。本文基于2010—2020年中国沪深两市A股上市公司数据,采用双向固定效应模型实证研究企业数字化转型对对外直接投资二元边际的影响及作用机制。研究结果表明:企业数字化转型能显著促进企业对外直接投资二元边际;企业数字化转型对对外直接投资二元边际的影响在企业、行业和城市层面存在异质性,企业数字化转型能促进创新型企业、非国有企业、资本密集型企业和高外资流入城市企业的对外直接投资二元边际,但对非创新型企业、国有企业、劳动密集型企业和低外资流入城市企业对外直接投资集约边际的影响均不显著;企业数字化转型通过提高企业人力资本水平、提升企业监管效率和缓解企业融资约束促进对外直接投资二元边际;行业数字化转型、相似企业行动决策和成功企业行动决策对对外直接投资二元边际具有溢出效应,行业数字化转型、相似企业行动决策会强化企业数字化转型对对外直接投资集约边际的影响,成功企业行动决策会强化企业数字化转型对对外直接投资扩展边际的影响,但相似企业行动决策会削弱企业数字化转型对对外直接投资扩展边际的影响。基于上述研究结论,笔者得出以下政策启示:

首先,企业应全面推进数字化建设。数字化建设不应局限于搭建数字平台和拓展线上渠道,更应从数字化赋权设施、数字化媒介和数字化交易等方面加速数字化转型。同时,企业应结合自身实际,对外充分借助数字平台搜寻优质人力资本,获取先进的技术知识和跨国管理经验;对内进一步激发人才潜力,借助“人才红利”,宽领域、多层次地部署对外直接投资目的地。此外,在提高人力资本水平的同时,企业应注重提升监管效率,使监管与数字化转型相匹配,并重视数字化对融资的作用,发挥数字平台优势,通过积极信息披露和良好媒体关系增进投资者对企业的了解,缓解自身在对外直接投资中的融资约束,从而促进对外直接投资。

其次,企业应充分意识到自身特点,选择适合自身数字化转型和开拓海外市场的策略。企业应提升自身创新能力,借助数字化转型的有利条件,积极借鉴国内外优秀企业的经验,降低开拓海外市场的成本,促进对外直接投资扩展边际。同时,企业应主动将数字化手段运用到对现有海外市场的分析中,以提升分析预测的准确性。相似企业不仅应积极借助数字技术进行经验借鉴和知识学习,提升应对开拓新海外市场竞争压力的能力,而且应提升合作意识,携手出海,充分发挥数字化转型对深耕海外市场的积极作用。成功企业应充分发挥自身示范作用,带动其他企业进行数字化转型和开拓海外市场。

最后,政府在企業数字化转型过程中应发挥好支持、引导和监管的作用。政府应引导国有企业通过数字化手段既提升上级对下级、母公司对子公司的管控能力,也接收来自下级或子公司的反馈信息。同时,政府应主动识别在数字化转型中成功企业设置的隐形壁垒,警惕企业“走出去”过程中潜在的“赢者通吃”“低端锁定”问题,维护市场秩序,鼓励不同类型企业公平竞争,充分发挥企业数字化转型对对外直接投资二元边际的积极影响。

参考文献:

[1] 赵宸宇,王文春,李雪松.数字化转型如何影响企业全要素生产率[J].财贸经济,2021,42(7):114-129.

[2] 柏培文,喻理.数字经济发展与企业价格加成:理论机制与经验事实[J].中国工业经济,2021(11):59-77.

[3] 叶永卫,李鑫,刘贯春.数字化转型与企业人力资本升级[J].金融研究,2022(12):74-92.

[4] CHE Y, ZHANG L. Human capital, technology adoption and firm performance: impacts of China?s higher education expansion in the late 1990s[J]. The economic journal,2018,128(614):2282-2320.

[5] CHENG Z, LI L, LIU J. The impact of foreign direct investment on urban PM2.5 pollution in China[J]. Journal of environmental management,2020,265(1):433-467.

[6] SIEBEL T. Digital transformation: survive and thrive in an era of mass extinction [M]. New York: Rosettabooks,2019:1-10.

[7] 戚聿东,肖旭.数字经济时代的企业管理变革[J].管理世界,2020,36(6):135-152+250.

[8] ZHANG C, KANDILOV I T, WALKER M D. Direct flights and cross?border mergers & acquisitions[J]. Journal of corporate finance,2021,70(1):1-20.

[9] 沈国兵,袁征宇.企业互联网化对中国企业创新及出口的影响[J].经济研究,2020,55(1):33-48.

[10] 李雪松,党琳,赵宸宇.数字化转型、融入全球创新网络与创新绩效[J].中国工业经济,2022(10):43-61.

[11] SHI W, SUN S L, YAN D, et al. Institutional fragility and outward foreign direct investment from China[J]. Journal of international business studies,2017,31(48):452-476.

[12] 袁淳,肖土盛,耿春晓,等.数字化转型与企业分工:专业化还是纵向一体化[J].中国工业经济,2021(9):137-155.

[13] HITT L M. Information technology and firm boundaries: evidence from panel data[J]. Informational systems research,1999,22(2):134-149.

[14] 吴非,胡慧芷,林慧妍,等.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界,2021,37(7):130-144+110.

[15] WU M, LIU Y, CHUNG H F, et al. When and how mobile payment platform complementors matter in cross?border B2B e?commerce ecosystems?An integration of process and modularization analysis[J]. Journal of business research,2022,139(2):843-854.

[16] BUKHT R, HEEKS R. Defining, conceptualising and measuring the digital economy[J]. International organization research journal,2018,13(2):143-172.

[17] 姜建刚,张建红.政治换届、国际关系与中国对外直接投资:交易成本视角[J].世界经济研究,2020(7):33-45+135-136.

[18] DINERSTEIN M, EINAV L, LEVIN J, et al. Consumer price search and platform design in internet commerce[J]. The American economic review,2018,108(7):1820-1859.

[19] CHEN M X, WU M. The value of reputation in trade: evidence from Alibaba[J]. The review of economics and statistics,2021,103(5):857-873.

[20] RHUE L, SUNDARARAJAN A. Playing to the crowd?Digital visibility and the social dynamics of purchase disclosure[J]. MIS quarterly,2019,43(4):1127-1141.

[21] 孟夏,董文婷.企業数字化转型与出口竞争力提升——来自中国上市公司的证据[J].国际贸易问题,2022(10):73-89.

[22] ZHAN J, ZHANG Z Y, ZHANG S, et al. Manufacturing servitization in the digital economy: a configurational analysis from dynamic capabilities and lifecycle perspective[J]. Industral management & data systems,2023,123(1):79-111.

[23] 唐松,伍旭川,祝佳.数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异[J].管理世界,2020,36(5):52-66+59.

[24] 许宪春,张美慧.中国数字经济规模测算研究——基于国际比较的视角[J].中国工业经济,2020(5):23-41.

[25] BAREFOOT K, CURTIS D, JOLLIFF W, et al. Defining and measuring the digital economy[R]. Washington: US Department of Commerce Bureau of Economic Analysis,2018.

[26] 张叶青,陆瑶,李乐芸.大数据应用对中国企业市场价值的影响——来自中国上市公司年报文本分析的证据[J].经济研究,2021,56(12):42-59.

[27] 张勋,杨桐,汪晨,等.数字金融发展与居民消费增长:理论与中国实践[J].管理世界,2020(11):48-63.

[28] 黄远浙,钟昌标,叶劲松,等.跨国投资与创新绩效——基于对外投资广度和深度视角的分析[J].经济研究,2021,56(1):138-154.

[29] 洪俊杰,蒋慕超,张宸妍.数字化转型、创新与企业出口质量提升[J].国际贸易问题,2022(3):1-15.

[30] 鲁桐,党印.公司治理与技术创新:分行业比较[J].经济研究,2014,49(6):115-128.

[31] 王恕立,刘军,胡宗彪.FDI流入、动机差异与服务产品垂直型产业内贸易[J].世界经济,2014,37(2):71-94.

[32] 胡山,余泳泽.数字经济与企业创新:突破性创新还是渐进性创新?[J].财经问题研究,2022(1):42-50.

[33] 陈立敏,刘静雅,张世蕾.模仿同构对企业国际化—绩效关系的影响——基于制度理论正当性视角的实证研究[J].中国工业经济,2016(9):127-143.

[34] LI J, LI Y, SHAPIRO D. Knowledge seeking and outward FDI of emerging market firms:the moderating effect of inward FDI[J]. Global strategy journal,2012,61(4):277-295.

[35] KEDIA B L, RHEW N D, GAFFNEY N T, et al. Emerging market multinationals: coopetition for global growth[J]. Thunderbird international business review,2016,11(6):515-526.

[36] 蒋为,李行云,宋易珈.中国企业对外直接投资快速扩张的新解释——基于路径、社群与邻伴的视角[J].中国工业经济,2019(3):62-80.

How Does Digital Transformation of Enterprises Affect the Dual Margin of Foreign Direct Investment?

QUE Cheng-yu, CUI Jie, MA Bin

(School of International Economics and Trade, Dongbei University of Finance and Economics, Dalian 116025, China)

Summary:Since joining the WTO, Chinas foreign direct investment (FDI) has developed rapidly in both depth and breadth. Nevertheless, there are still a series of problems in Chinas FDI, such as unclear competitive advantage and unbalanced geographical distribution. This not only makes enterprises face higher risks in the process of going global, but also brings challenges to Chinas deep participation in global industrial division and cooperation. The accelerated digital transformation of enterprises has greatly improved the production efficiency and level of enterprises, and brought new opportunities for enterprises to enhance the probability and scale of FDI. In this context, it is of great academic value and practical significance to explore the impact of digital transformation of enterprises on the dual margin of FDI from a more detailed perspective by using firm?level data.

Based on the data of A?share listed companies in Shanghai and Shenzhen from 2010 to 2020, this paper empirically studies the influence of digital transformation of enterprises on the dual marginal of FDI and its mechanism by using the fixed effect model. The results show that the digital transformation of enterprises significantly promotes the dual margin of FDI, and the regression results are still robust after considering endogeneity problems. The results of heterogeneity analysis show that the digital transformation of enterprises significantly promotes the intensive margin of FDI of innovative enterprises and non?state?owned enterprises (SOEs), and has a significantly positive impact on the expansion margin of FDI of labor?intensive and capital?intensive enterprises, but only on the intensive margin of FDI of capital?intensive enterprises, and it has a more significant impact on the dual margin of FDI of enterprises in cities with high foreign capital inflow. The results of mechanism analysis show that the digital transformation of enterprises promotes the dual margin of FDI by improving the level of human capital and the efficiency of enterprise supervision, and relaxing the financing constraints of enterprises. Further analysis shows that digital transformation of industries, similar enterprises action decisions and successful enterprises action decisions have significant spillover effects.

The marginal contributions of this paper are mainly reflected in the following three aspects. Firstly, on the basis of considering information technology, the influence of digital media, hardware facilities and digital infrastructure is included, and the digital transformation of enterprises is measured in dimensions of digital empowerment facilities, digital media and digital transaction. The influence of digital transformation of enterprises on FDI is systematically explored. Secondly, the FDI is decomposed into expansion margin and intensive margin, and the difference in the impact of enterprise digital transformation on dual margin of FDI. Thirdly, this paper expands the influence of digital transformation from enterprises to inter?enterprises to analyze the spillover effect of digital transformation in industries and enterprises.

Key words:digital transformation of enterprises; FDI; human capital level; regulatory efficiency; financing constraint

(責任编辑:孙艳)

[DOI]10.19654/j.cnki.cjwtyj.2023.12.008

[引用格式]阙澄宇,崔洁,马斌.企业数字化转型如何影响对外直接投资二元边际?[J].财经问题研究,2023(12):91-104.

① 对于部分企业未披露互联网零售收入,本文借鉴Barefoot等[25]与张叶青等[26]的做法,用企业网络搜索指数与其所在行业网络搜索指数之比近似替代该企业与所在行业数字化产出之比,再以该企业当年所在行业总产出乘以该比率的结果替代企业数字化交易值。根据CNRDS数据库数据字段说明,企业网络搜索指数是指企业股票代码、企业简称和企业全称等关键字在搜索引擎上的搜索量,其能较好地反映企业在互联网上的受关注程度。

② 正向指标包括企业经营性净现金流与上期总资产的比值、企业现金股利与上期总资产的比值、企业现金持有量与上期总资产的比值;负向指标包括企业资产负债率和企业托宾Q值。

① 参照已有研究,采用重复抽样1 000次计算回归结果的标准误。

① 样本中技术密集型企业经营时间大多在三年以内,且存在大量缺失值,因而此处仅探讨劳动密集型企业和资本密集型企业的异质性问题。

② 上述城市包含四大直辖市,可能影响回归结果的准确性,本文进一步采用省级层面外资流入数据进行分组,分组依据如前所述。高外资流入地回归结果与城市层面数据一致,但企业数字化转型对低外资流入地企业对外直接投资二元边际均无显著影响,该回归结果未在正文中列出,留存备索。

猜你喜欢

价值工程(2016年32期)2016-12-20

商业经济(2016年11期)2016-12-20

商业研究(2016年8期)2016-12-20

对外经贸(2016年9期)2016-12-13

对外经贸(2016年9期)2016-12-13

对外经贸(2016年8期)2016-12-13

现代营销·学苑版(2016年10期)2016-12-12

时代金融(2016年27期)2016-11-25

大经贸(2016年9期)2016-11-16

时代金融(2016年23期)2016-10-31