不断优化香港离岸人民币流动性安排

2023-01-31 10:51:48蒋一乐编辑章蔓菁

中国外汇 2022年15期

文/蒋一乐 编辑/章蔓菁

近年来,在内地金融市场开放进程不断加快的背景下,香港离岸人民币市场得以快速发展,市场发展的深层动力由跨境贸易人民币结算向金融市场“本币跨境支付”开放模式转变,离岸人民币流动性的波动随之呈现新特征。持续优化香港离岸人民币流动性安排,不仅有助于为香港离岸人民币业务枢纽建设营造更加有利的环境,对于统筹内地金融市场开放与风险防范亦具有重要意义。

金融市场开放推动香港离岸人民币市场新发展

多年来,我国持续推进包括股票市场、债券市场等在内的金融市场开放,形成了以境外投资者直接入市和境内外交易机制互联互通的多渠道双向开放框架。前者包括合格境外机构投资者制度(QFII)、人民币合格境外机构投资者制度(RQFII)、境外投资者直接进入银行间债券市场(CIBM),后者包括沪深港通、债券通、基金互认、跨境理财通等互联互通安排。相较于直接入市模式,在互联互通机制下,国际投资者普遍使用“本币跨境支付”,即以人民币进行跨境支付和投资。中国人民银行统计数据显示,2018年至2020年资本项目人民币跨境收付金额的年均增长率为41.8%,反映了互联互通机制已成为推动人民币国际化的重要渠道。

随着以互联互通为代表的“本币跨境支付”模式兴起,香港离岸人民币市场发展再提速。其原因在于,国际投资者在以人民币进行跨境支付并投资境内金融市场之前,需先在离岸市场将资金兑换成人民币,或通过以外币为抵押品的掉期类衍生品交易借入人民币,未来卖出境内金融资产后,也往往是先以人民币进行跨境支付,再在离岸市场换回外币。国际清算银行(BIS)统计数据显示,2019年全球人民币外汇交易中约七成发生在离岸市场,其中香港离岸人民币外汇交易独占鳌头,这与多数新兴经济体货币的离岸外汇交易由伦敦主导形成了鲜明对比。以内地金融市场开放所驱动的香港离岸人民币市场发展,进一步丰富了在港金融机构的业务机会,提升了金融市场活跃度,为香港离岸人民币业务枢纽建设注入新动能,助力其巩固国际金融中心地位。

离岸人民币流动性呈现新波动特征

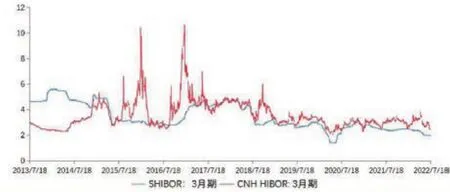

在金融开放“本币跨境支付”模式下,香港离岸人民币市场发展的深层动力发生转变,离岸人民币流动性呈现新波动特征。在早期以跨境贸易人民币结算推动人民币国际化的时期,跨境贸易人民币结算呈现“非对称”特征,即以人民币支付的进口规模远高于以人民币收入的出口规模。这一期间,香港人民币存款规模从2009年的5500亿元上升到2014年的1万亿元,但由于缺少投资标的,市场对离岸人民币存款需求有限,因而衡量离岸人民币流动性的核心指标——人民币香港银行同业拆息利率(CNH HIBORs)保持在较低水平,且波动较小(见图1)。近年来,随着内地金融市场开放速度加快,国际投资者为投资境内金融市场、持有人民币金融资产,对离岸人民币的需求增加,与此同时香港离岸人民币资金池规模并未同步增长(见图2),CNH HIBORs波动性因此有所加大(见图1)。

图1 在岸人民币与离岸人民币拆借利率历史走势

从供需视角看,一方面,作为离岸人民币资金的供给指标,近年来香港离岸人民币存款规模的增速趋于稳定,另一方面,作为离岸人民币资金的需求指标,香港离岸人民币外汇交易规模快速上升(见图2),其中超七成为远期、外汇互换和货币互换等衍生品交易。从总量上看,较大的交易量相对于较小的流动性存量更容易产生流动性短缺风险。从结构上看,金融市场跨境投资的快速发展是推升外汇衍生品规模的重要动力。以外汇掉期为例,作为一种“抵押贷款”,其以外币为抵押来获得人民币,其中有相当一部分是7天以内到期,相当于以短期滚动融资支持长期投资,这样的期限错配在特定情形下将加剧流动性压力。

图2 香港离岸人民币存款与外汇交易规模变动

香港离岸人民币流动性安排的发展

实践表明,香港离岸人民币市场的平稳发展需要相对稳定的流动性环境,以平滑离岸人民币利率乃至汇率的大幅波动,降低市场参与者的融资和风险对冲成本,稳定市场预期,从而推动其他离岸贸易和投融资活动的发展。为应对短期人民币流动资金紧张,香港金管局早年设立了一套离岸人民币流动性调节安排。在这一安排下,金融机构可在流动性紧张时发起需求,通过回购协议安排向香港金管局融入人民币资金,回购协议利率相当于离岸人民币利率的上限。进一步看,这套安排主要分为两类:一类是2012年6月推出的人民币流动资金安排(Renminbi Liquidity Facility),对象为参与香港人民币业务的认可机构,根据资金期限的不同,可细分为日间回购协议、隔夜回购协议和1日、1星期回购协议;一类是2014年10月推出的一级流动性提供行安排(Primary Liquidity Providers Scheme),现有9家银行加入,用于离岸人民币交易的做市需要,主要集中在日间或隔夜回购协议(见表1)。这些流动性安排工具有助于参加行处理因资本市场活动或其海外银行客户对流动资金的突然需求而引起的短期流动资金紧张情况,熨平离岸人民币利率波动。然而,随着市场的不断发展,上述流动性安排仍有继续完善的空间。

表1 香港离岸人民币流动性安排工具

一是从额度安排看,多年来香港人民币流动性安排额度一直稳定在380亿元(未包括缺少数据信息的1日、1星期回购协议),而中国人民银行与香港金管局的货币互换额度已在2009年2000亿元的基础上历经了多次上调,于2022年7月达到8000亿元;另据BIS统计,2019年香港人民币外汇日均交易规模达1076亿美元,是2010年的10倍;香港人民币支付结算系统每日成交量超过1.5万亿元。综合上述情况,香港人民币流动性额度仍有进一步提升的空间。

二是从利率设定看,香港人民币流动性安排的融资利率以市场利率为基础来确定,以最近3次的隔夜CNH HIBORs为基础计价。当市场流动性紧张推动CNH HIBORs上升时,香港人民币流动性安排的利率也会被动升高,再加上抵押品和折扣率的要求,有可能会抑制金融机构向香港金管局融资的意愿。

三是从市场需求看,金融机构的流动性需求有增无减。香港金管局从2016年11月1日开始公布日间回购协议、隔夜回购协议和一级流动性提供行安排这三类工具的使用情况,以反映当天9点、11点、14点及16点四个时点的流动性安排工具使用量。从使用频率看,日间回购协议是金融机构最常使用的流动性安排,其次是一级流动性提供行安排,而隔夜回购协议则较少被使用,在一定程度上表明了市场的日间流动性紧缺问题更加突出(见表2)。从规模指标看,日间回购协议14点钟的日均使用规模自2019年以来快速上升,2022年以来的日均使用规模更是增至71亿元人民币,而该协议的每日总额度为100亿元人民币,与此同时一级流动性提供行安排14点钟的日均使用规模也呈现快速增长。从天数指标看,近年来日间回购协议使用规模占每日总额度100%、占每日总额度50%的天数也明显增加。

表2 香港离岸人民币流动性安排使用情况

针对上述问题,香港金管局正就离岸人民币流动性安排作出进一步优化。公开信息显示,香港金管局拟扩大日间及隔夜的资金额度,总额分别由100亿元增加至200亿元,并拟降低隔夜回购协议的回购利率,由CNH HIBORs加50基点降至加25基点。随着香港离岸人民币流动性安排的不断完善,离岸人民币枢纽建设有望迎来更加有利的流动性环境。

相关思考和建议

展望未来,在特别提款权(SDR)上调人民币权重、实体经济恢复向好韧性强等一系列因素的支持下,全球对人民币作为支付和储备货币的需求有望继续增加,这将为离岸人民币市场带来重要发展机遇。为持续巩固香港离岸人民币业务枢纽地位,统筹金融市场开放与风险防范,可探索从以下几方面继续完善香港离岸人民币流动性安排。

一是根据境内金融市场开放和离岸人民币市场发展进程,适时进一步提高流动性安排工具的额度,降低流动性安排工具的融资成本,拓展合格抵押品范围,增强流动性安排工具对金融机构的吸引力,更加有效地熨平离岸人民币市场的利率波动。

二是逐步建立离岸人民币流动性调控框架。2022年6月25日,BIS联同中国人民银行、香港金管局和另外四家央行成立了“人民币流动性安排(RMBLA)”,该安排是国际上第一个多边性质的人民币流动性安排,有助于满足国际市场对人民币流动性的紧急需求,大幅拓宽了流动性安排工具对手方的覆盖范围。在此基础上,可探索逐步建立包括香港市场在内的离岸人民币流动性调控框架,通过中国人民银行的公开市场操作,引导离岸人民币利率在合理区间运行。

三是进一步培育离岸货币市场。有深度的离岸货币市场能够促进短期资金便利融通,并降低市场参与者对通过外汇衍生品进行短期融资的依赖程度,增强市场自身的风险抵御能力。未来,随着离岸货币市场的不断壮大和流动性政策工具支持力度的加大,香港离岸人民币市场将有望迎来长期平稳健康发展。

(本文仅代表作者个人观点)

猜你喜欢

英语文摘(2022年12期)2022-12-30 12:09:24

英语文摘(2022年6期)2022-07-23 05:46:00

中国外汇(2019年16期)2019-11-16 09:27:50

中国外汇(2019年13期)2019-10-10 03:37:50

中国外汇(2019年11期)2019-08-27 02:06:32

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04 03:39:10

中国外汇(2019年23期)2019-05-25 07:06:38

西安工程大学学报(2016年3期)2016-06-05 09:26:35

中国民政(2016年9期)2016-05-17 04:51:27

中国外汇(2015年11期)2015-02-02 01:29:25