资产负债表衰退的原因:日本经验

2023-01-31 10:51:50姚一旻杨洋编辑张美思

中国外汇 2022年15期

文/姚一旻 杨洋 编辑/张美思

日本在20世纪90年代初“泡沫经济”破灭后陷入长期经济增长低迷和低通胀困境,即所谓“大衰退(great recession)” 。关于“大衰退”的成因有多种解释,其中影响力较大的是资产负债表衰退理论,即企业的资产负债表因资产价格暴跌而严重恶化,甚至资不抵债并陷入技术性破产,其行为由“利润最大化”转向“债务最小化”以尽快摆脱财务困境,导致总需求不足且宽松货币政策失效。需要注意的是,资产负债表衰退并非单由资产价格下跌引发,也受负债方驱动,具有较复杂的成因和传导机制。

资产价格暴跌和刚性负债是日本资产负债表衰退的直接诱因

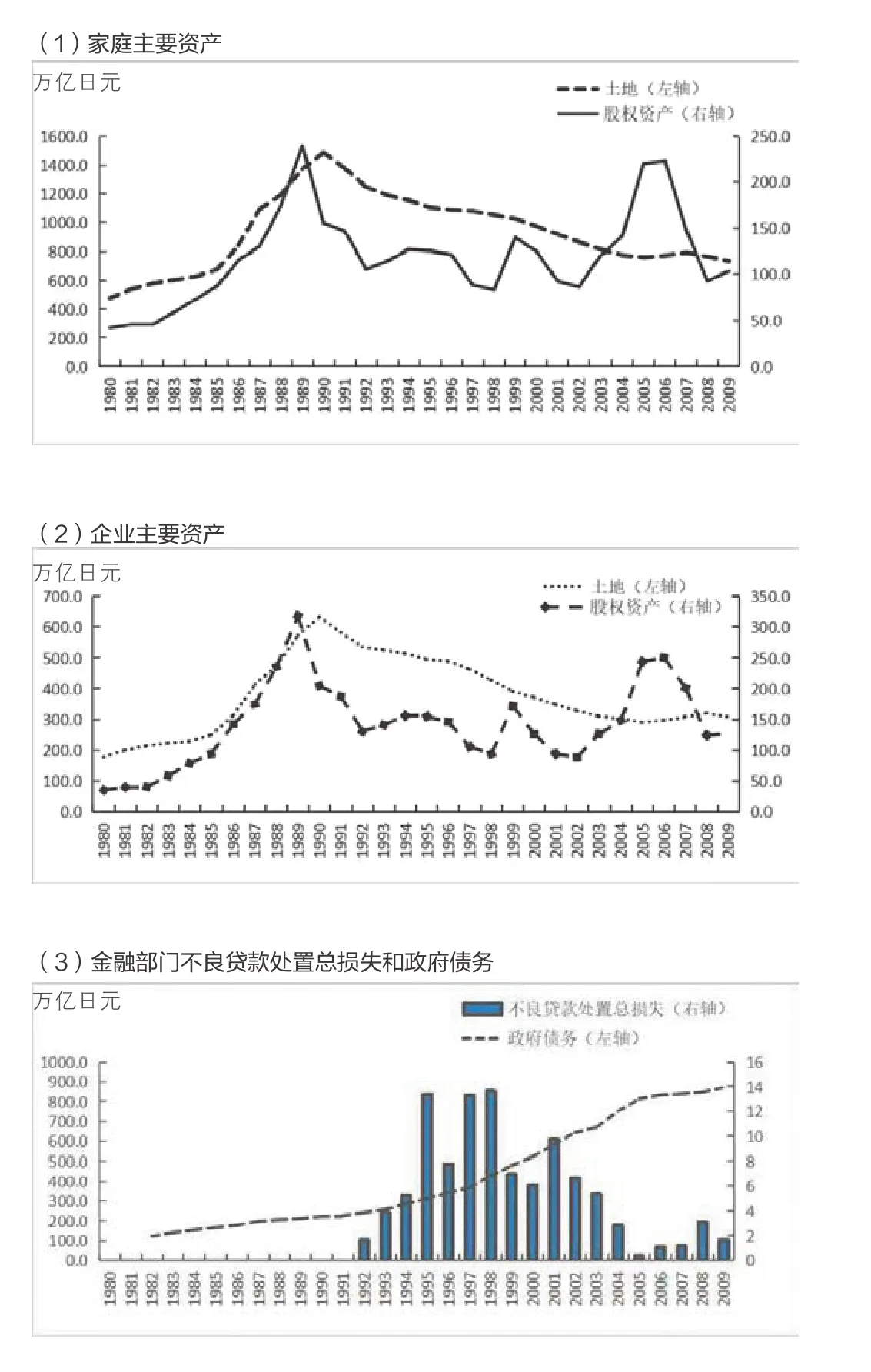

一是资产价格暴跌对经济体各部门造成严重冲击,并形成风险的跨部门传染(见附图)。资产价格暴跌对企业、家庭、金融机构和政府部门的资产负债表都产生了深远影响。对家庭部门而言,土地是总资产中占比最大的分项,从1990年高点的1485.4万亿日元迅速收缩至1999的1022万亿日元,跌幅高达31%;股权资产从1989年的高点239.6万亿日元下降至1998年的83.5万亿日元,缩水65%。与之类似,企业部门所持有的土地资产从1990年至1999年缩水38%,股权资产从1989年至1998年下降70%。家庭和企业部门的困境还进一步相互强化,企业为应对困境而降低支付给劳动力的薪酬(日本雇员报酬同比增速从1990年四季度的9.2%持续下降至1994年三季度的-1.1%,此后在亚洲金融危机前基本保持在1%—2%的水平),家庭为应对资产和收入降低而减少对企业所生产商品的消费(私人消费增速从1990年的5%持续下降至1994年的-0.5%,1995年短暂反弹至2.5%,此后又持续下降至1998年的-0.6%)。更为复杂的是,实体部门的风险又传导至金融部门,企业和家庭信用资质下降,企业信用违约和家庭部门的弃房断供增多。日本金融部门的不良贷款处置损失从1992年的1.6万亿日元增加至1995年的13.4万亿日元。为了修复资产负债表和维持资本充足率,金融部门选择增持低风险资产和收缩信贷,又对企业和家庭形成不良反馈。为应对私人部门复杂、严峻的风险传染,政府部门不得不动用财政资源弥补总需求缺口和救助高风险金融机构,财政赤字的扩大恶化了政府资产负债表,政府债务从1990年的222万亿日元上升到2000年的522万亿日元,日本成为发达国家财政风险最严重的国家之一。

二是资产泡沫主要由高负债驱动。资产价格大幅下跌只是引发资产负债表衰退的一方面因素,同样重要的是日本资产价格由高负债支撑。在1980年到1989年日本资产泡沫不断积累时期,企业和家庭部门通过借入大量资金投资于各类资产,企业负债从227.2万亿日元上涨至496.8万亿日元,家庭部门负债从103.6万亿日元上涨至253.9万亿日元。此外,从“信贷比国内生产总值(GDP)缺口”(credit-to-GDP gap)这一指标看(该指标是指“信贷/GDP”与其长期趋势之间的差异,是银行业危机的早期预警指标),国际清算银行(BIS)计算的信贷比GDP缺口从-2.3%持续攀升至21.2%,且自1987年二季度就持续高于10%的警戒线,说明信贷过度扩张的风险较大。由负债驱动的资产泡沫容易陷入资产价格缩水而负债规模刚性的高风险局面,2007年美国次贷危机再次印证了负债端对于研判金融资产泡沫风险的重要意义。

日本资产负债表衰退的深层次原因

在上述直接诱因的背后,日本资产负债表衰退的深层次原因在于政策、市场预期和体制机制。

注:家庭资产中的房屋规模远小于土地,因此本图只显示土地数值;“不良贷款处置总损失”采用财务年核算(根据数据可得性,从1992年财年开始)。日本各部门受资产价格暴跌的影响数据来源:日本政府金融服务局(Financial Services Agency),日本内阁府(Cabinet Office)

政策转向与市场预期恶化形成合力,引发市场几近崩溃。一是日本货币当局综合使用货币政策和监管政策调节市场。自1989年5月开始,日本央行连续5次加息,将贴现率由2.5%上调至1990年8月的6%,M2同比增速由1990年10月的11.8%骤降至1991年4月的3.8%,1992年甚至转负。除偏市场化调控的货币政策外,行政干预色彩较重的监管政策也同向发力。1990年3月大藏省发布《关于控制土地相关融资的规定》,对房地产融资进行总量控制,要求房地产贷款增长率低于总贷款增长率;1991年1月,《综合土地政策推进纲要》《土地税制改革的基本方案》陆续出台,加征土地税收,推高了炒地成本。二是市场预期持续恶化。政策的“旱涝急转”与日本市场自身的高位回调压力叠加导致资产价格过快下跌。日本货币当局在意识到泡沫破灭的严重性后,采取了降息等补救措施。尽管贴现率在1993年底已经低于主动挤泡沫前的水平,但市场预期已经反转,政策已无法有效阻止资产价格进一步下跌。

预期和机制因素共同导致私人部门过度负债。一是过度乐观的市场预期。市场主体在日本国际地位不断提高的自信氛围中没有充分注意到经济增长已经开始趋势性下台阶,日本实际GDP增速从20世纪60年代的年均10.4%下降到70年代的5.1%(剔除由于石油危机导致经济增长异常波动的1974年)和80年代的4.3%。全要素生产率(TFP)从20世纪60年代的年均6.5%大幅放缓至70年代的1.4%。市场预期未能及时纳入经济发展的趋势性变化推动了过度负债。二是日本独具特色的金融体制(主银行制度)加剧了委托代理问题,易造成主银行对集团内企业的过度信贷。主银行制度曾助推二战后的日本经济奇迹,保证了重点产业资源分配,培育了一批高端制造业龙头。但其弊端在于银行和企业之间存在广泛的交叉持股,在经济繁荣时期,银行信贷发放的决策并非完全基于有效管理银行风险,而是掺杂了支持集团内企业扩张等动机,易导致利益冲突和过度信贷。

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25 08:57:46

商周刊(2018年19期)2018-10-26 03:31:24

现代营销(创富信息版)(2018年8期)2018-09-08 08:51:56

自然资源情报(2018年6期)2018-07-22 05:36:22

海峡姐妹(2018年3期)2018-05-09 08:21:06

能源(2017年7期)2018-01-19 05:05:02

自然资源情报(2017年2期)2017-11-26 07:31:00

中国卫生(2016年4期)2016-11-12 13:24:16

现代企业(2015年4期)2015-02-28 18:49:30

中国卫生(2014年4期)2014-12-06 05:57:16