企业汇率风险敞口测算及分类指导探析

2023-01-31 10:51王娜王运慧编辑章蔓菁

中国外汇 2022年15期

文/王娜 王运慧 编辑/章蔓菁

近年来,随着人民币汇率双向波动进一步增强,企业面临的汇率风险日益加剧,做好汇率风险管理工作尤为迫切。本文尝试通过国际收支统计数据测算企业汇率风险敞口,厘清不同企业的汇率风险敞口特征,在此基础上制定针对性管理策略,精准服务涉外企业开展汇率风险管理。

运用国际收支数据测算汇率风险敞口

当前,国际收支统计数据包括间接申报、直接申报、银行结售汇统计、贸易信贷统计以及银行卡境外交易信息统计等五大类数据。其中,直接申报统计数据主要来源于企业资产负债表数据,是对企业对外金融资产负债及其变动、利润、利息收支,以及对外金融服务收支和其他收支情况的直观反映,可在一定程度上还原企业汇率风险敞口情况。因此,本文主要探索通过直接申报数据对企业汇率风险敞口进行测算。

测算企业外汇折算风险敞口

会计期末,企业应当按照报表编制日即期汇率对资产负债表中外币货币性项目和外币非货币性项目分别进行调整。一是货币性项目,分为货币性资产和货币性负债,前者包括现金、银行存款、应收账款、其他应收款和长期应收款等,后者包括应付账款、其他应付款、短期借款、应付债券、长期借款和长期应付款等;货币性项目均应以报表日即期汇率予以折算,若当日即期汇率不同于初始记账日即期汇率,则会对货币性项目产生折算风险。二是非货币性项目,包括预付账款、预收账款、存货、长期股权投资、交易性金融资产(股票、基金)、固定资产、无形资产等,对于预收、预付账款等以历史成本计量的外币非货币性项目,已在交易实际发生日折算,故无需重复折算;对于存货等以成本和可变现净值孰低计量的项目,以及股票、基金等以公允价值计量的项目,则需按照报表日即期汇率与初始记账日金额比较后确认折算损益。参照会计记账方法,本文对上述项目与直接申报报表项目进行对比归纳。

如表1所示,企业期末外汇折算风险敞口=(1)+(2)+(3)-(4)+(7)-(10)-(11)-(12)。由于直接申报统计数据不包括存货、固定资产和无形资产,此公式难以测算这三类资产所面临的折算风险,同时未考虑需要就境外经营财务报表编制合并财务报表的企业情况,但能够在一定程度上反映企业,特别是中小微企业的外汇折算风险敞口。

表1 企业资产负债表外币调整项目对应数据来源

测算企业外汇交易风险敞口

由于预期交易的风险敞口和确定承诺的风险敞口尚未计入资产负债表,难以通过国际收支数据进行测算,因此本文仅针对已确认资产负债的风险敞口进行测算。基于目前的直接申报数据,可测算的外汇交易风险敞口涉及四类业务:一是已出口尚未收汇业务,可通过应收款项测算;二是已进口尚未付汇业务,可通过应付款项测算;三是外债还款业务,可通过短期借款、长期借款、应付债券等测算;四是境外放款本息收回业务,可通过贷款测算。最终,如表1所示,外汇交易风险敞口=(2)+(3)-(4)-(10)-(11)-(12)。

结合企业汇率风险敞口与套期保值数据进行分类指导

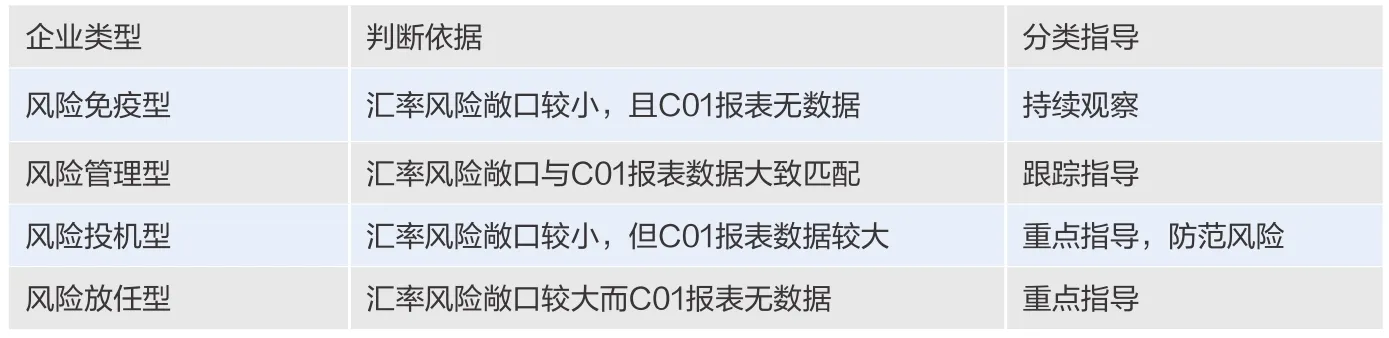

将企业外汇折算风险敞口和外汇交易风险敞口的测算结果与直接申报统计C01报表“金融衍生产品及雇员认股权”中的C0118“本月末名义本金金额”进行对比(C0105“金融风险类别”需选择“外汇产品”),可实现对企业汇率风险管理情况的初步分类和针对性指导。对于汇率风险敞口较小,且C01报表无数据的企业,初步判定其为风险免疫型企业,该类企业已通过自然对冲降低了汇率风险,可持续观察企业风险敞口变动情况;对于汇率风险敞口与C01报表数据大致匹配的企业,初步判定其为风险管理型企业,该类企业具有汇率风险管理意识,在自然对冲的基础上已就自身敞口进行了套期保值,可对企业的汇率风险管理情况进行跟踪指导;对于企业汇率风险敞口较小,但C01报表数据较大的企业,初步判定其为风险投机型企业,需核实企业是否存在加大杠杆进行外汇衍生品投机的行为,进一步加强数据监测,防范风险;对于企业汇率风险敞口较大而C01报表无数据的企业,初步判定其为风险放任型企业,需进一步核实企业是否在境内叙做外汇衍生品业务,若境内套期保值数据同样为零或者金额较小,则应指导企业通过外汇衍生品进行套期保值管理,规避汇率风险(见表2)。

表2 通过对外金融资产负债及交易统计对企业汇率风险进行分类指导

不同业务场景的企业汇率风险敞口应对

单一外汇业务场景

纯进口或出口。纯进口企业外汇风险主要表现在未来支付外币货款时面临的外币升值,其敞口测算只涉及表1中的(1)和(10)两项;纯出口企业的外汇风险则相反,表现为未来收到外汇货款结汇时面临的外币贬值,涉及表1中的(1)(2)和(4)三项。此类业务场景只涉及单边汇率风险,敞口的风险管理相对简单。一是在订单签署后,对上述风险敞口分别叙做远期交易,交易期限与现金流匹配;二是针对进出口订单分别办理贸易融资,以出口订单为例,合同签订后,企业办理贸易融资可获得外币融资贷款,收到外汇货款后直接偿还贸易融资贷款,即可对冲汇率波动风险。

境外投融资。境外投融资主要包括对外直接投资、外国来华投资、借入外债和境外放款,不同的投融资方式风险管理方法存在差异。对外直接投资和外国来华投资属于确定承诺的风险敞口,企业可在签订协议时针对未来可能发生的外汇收支金额进行套期保值,适合采用全额远期结售汇产品;借入外债和境外放款属于已确认资产负债的风险敞口,其中借入外债敞口测算涉及表1中(1)(11)(12)等项目,境外放款敞口测算涉及表1中的(1)和(3)项目,适合针对净敞口采用货币掉期产品来规避风险。

外汇业务组合场景

进出口兼营。对于部分从境外采购原材料、销售产品至境外的企业来说,若外汇收支均使用同一外汇币种,则首先考虑汇率风险敞口的“自然对冲”,通过自身业务布局降低净敞口,如匹配外币收支账期来规避汇率风险。针对自然对冲未覆盖的风险敞口,则进一步计算剩余净敞口值,参照纯进出口企业汇率风险进行敞口测算及管理。

进出口业务和投融资业务组合。若进口企业计划借入外债,或存在境外放款到期收回本息,则可与企业进口原材料付汇实现自然对冲;同样,若出口企业计划对外投资或境外放款时,也可与出口收汇实现自然对冲。对自然对冲无法覆盖的风险敞口,则进一步计算剩余净敞口,并对其进行套期保值。若外汇收支存在币种和时间的错配,则可通过外汇掉期业务进行风险规避。

多业务场景的跨国公司。跨国公司的外汇业务复杂,涉及多币种、多方向、多类型外汇风险敞口,需通过持续整合业务流和资金流,探索建立基于“自然对冲”的汇率风险监测和管控模型,并在实践中动态优化和丰富汇率风险管理工具,逐步开拓主动管理跨国公司汇率风险的有效路径。一是明确集团业务战略目标,包括海外业务区域是否有新增或减少,预测规模大小及业务发展目标;二是详细记录集团业务开展具体情况,包括涉外主体的贸易流、资金流、贸易条件、结算方式、供应链周期、定价方式、报价调整的灵活性、行业利润空间等;三是建立跨国公司多币种动态管理的模型与汇率波动预警评估机制,动态调整多币种风险敞口的平衡点,选择合适的套期保值产品应对风险,同时定期客观评价企业的汇率风险管理效果,并对系统模型进行调整,形成汇率风险量化管理的闭环。

测算难点及相关建议

测算难点

一是国际收支数据测算企业汇率风险敞口难以反映企业汇率风险敞口全貌,影响敞口测算完整性。其一,国际收支申报统计的是居民和非居民间的业务往来数据,缺少居民机构和居民之间外币交易的敞口测算;其二,国际收支统计数据主要为企业会计报表的存量和流量数据,未采集企业预期交易和确定承诺的外汇交易数据;同时,部分业务资产负债表确认时点与实际外汇资金收付时点一致,基于资产负债表计算的敞口数据难以用于指导汇率风险管理;因此,通过国际收支统计数据无法完整地测算汇率风险敞口。

二是国际收支数据统计难以匹配汇率风险敞口的统计期限,影响敞口测算的有效性。期限是汇率风险敞口的重要要素之一,基于现行国际收支统计制度,数据期限按一年期以上和一年期以内进行区分,因此测算时主要是将一年期以内各类敞口直接加减,难以进一步细化具体期限(如分为三个月以内敞口、三至六个月期限的敞口、六个月以上一年期以内的敞口)来制定针对性的套期保值方案,降低了对企业汇率风险管理的实际指导意义。

三是国际收支数据统计方法与企业会计核算方法存在差异,影响敞口测算效率。以外币应收款项和预付款项为例,均统计在D04应收款及预付款报表中,根据会计核算要求,应收款项会对企业未来资金收付产生直接影响,且应于期末进行汇率调整,需要纳入汇率风险敞口管理;但预付款项已经实际发生,不会影响企业未来资金流动,无需纳入汇率风险敞口管理,期末也无需折算。因此,在利用国际收支统计数据进行敞口测算时,需人工筛查剔除,影响敞口测算效率。

相关建议

一是完善外汇衍生品数据统计及分析利用。一方面,持续完善国际收支统计的要素设计,提高敞口测算精准度;另一方面,未来可在统计企业套期保值履约、签约汇总数据的基础上,探索将企业套期保值签约明细数据纳入统计范围,便于汇率风险管理工作精准施策。

二是优化汇率风险管理服务链条。其一,协助企业建立完整评估体系,助力企业准确识别企业汇率风险敞口。近年来,在多方努力下,企业汇率风险管理理念和能力获得了显著提升,但仍有一些企业尚未树立汇率风险中性意识,或汇率避险条件有限、能力不足,特别是中小微企业,缺少统一便捷的汇率风险敞口计算方法。协助这类企业建立完整评估体系,可帮助其迅速认清自身面临的汇率风险,提高汇率避险意识。其二,推动银行丰富产品、降本提效,实现风险测算与风险应对的无缝对接。银行等金融机构应设计推出针对性强、成本相对低廉的外汇避险方式,降低运用外汇衍生品的门槛,为不同类型、规模的企业提供精准的外汇衍生产品服务,助力企业提高风险管理质效。

三是联合多部门充分释放汇率风险管理政策红利。其一,加强与商务部、国资委等部门政策合力,完善与市场的沟通机制,重视对市场主体的预期管理,细化对不同企业的分类指导,围绕中小微企业和国有企业汇率风险管理薄弱领域进行重点服务,提高市场主体灵活机动运用避险工具自主调节的能力,强化涉外企业汇率风险管理意识。其二,加强与地方财政、担保公司等部门的沟通联系,通过相关资金和担保支持,推动中小微企业在不占用原有银行授信的基础上,新增用于外汇衍生品交易的专项额度开展汇率避险。其三,加强避险案例宣传,结合近年来汇率波动情况,警示相关企业疏于防范汇率风险的后果和危害,提升企业对汇率风险管理重要性的认识。

猜你喜欢

企业改革与管理(2022年11期)2022-10-31

中国交通信息化(2020年5期)2021-01-14

中国外汇(2019年19期)2019-11-26

中国外汇(2019年17期)2019-11-16

中国外汇(2019年13期)2019-10-10

中国外汇(2019年7期)2019-07-13

中国外汇(2019年21期)2019-05-21

智能城市(2018年8期)2018-07-06

中国工程咨询(2017年3期)2017-01-31

中国乡镇企业会计(2012年8期)2012-09-19