香港离岸人民币外汇市场继往开来

2023-01-31 10:51贺晓博编辑章蔓菁

中国外汇 2022年15期

文/贺晓博 编辑/章蔓菁

“十四五”规划纲要明确指出,支持香港提升国际金融中心地位、强化全球离岸人民币业务枢纽功能。作为离岸人民币外汇市场的主要业务中心,香港一方面与内地处于同一时区,语言文化相通,另一方面其金融市场同国际接轨,拥有全球最完善的离岸人民币清算基础设施,法律制度健全,人才优势突出。凭借着这些得天独厚的条件,香港在离岸人民币外汇市场规模、市场深度上拥有显著优势。从市场发展脉络看,离岸人民币外汇市场从产生到成熟,基本遵循了从不可交割产品到可交割产品,从基础产品到衍生产品,从短期限产品到长期限产品的发展脉络。未来,可通过进一步强化离岸货币市场建设等支持举措,为香港离岸人民币外汇市场的发展创造更加有利的条件。

离岸人民币即期外汇市场

伴随着跨境人民币业务制度安排的演进,离岸人民币即期外汇市场的发展大体经历了孕育、快速发展和进一步成熟三个阶段。

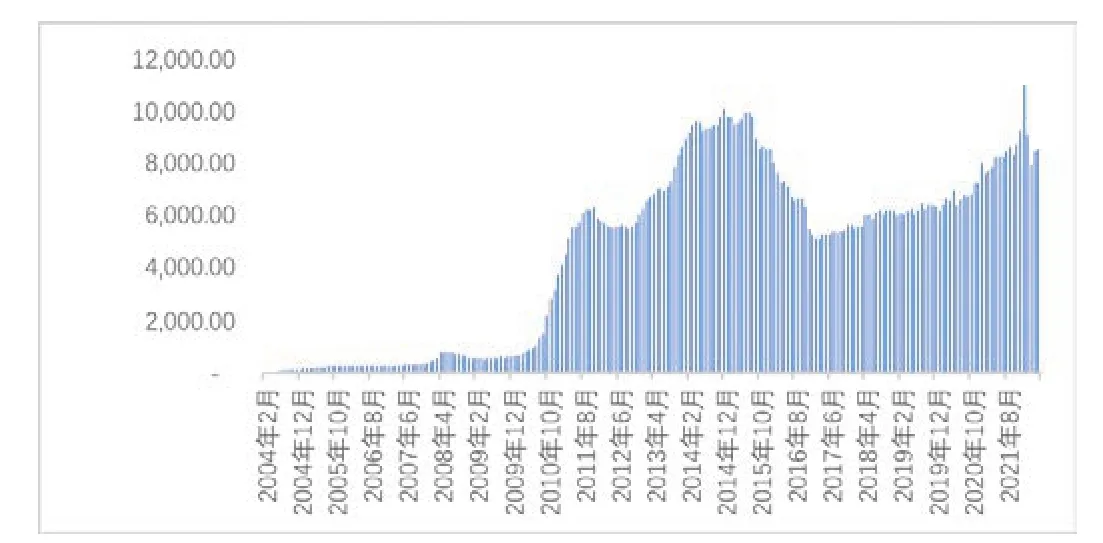

孕育阶段(2003年至2009年)。这一阶段,跨境人民币业务的发展以零售市场为主。2003年11月19日,中国人民银行和香港金管局签署合作备忘录,香港地区的银行可以办理人民币存款、汇兑、银行卡和汇款业务,中银香港被指定为人民币业务清算银行,全球首个人民币清算体系开始逐步建立起来。相应地,这一时期香港离岸人民币资金主要通过个人业务积累,截至2009年7月底,香港市场人民币存款余额为559亿元人民币。由于离岸人民币资金池规模处于较低水平,市场交易需求较少,离岸人民币即期外汇市场尚处于孕育阶段,发展速度相对缓慢。

快速发展阶段(2009年至2015年)。这一阶段,跨境贸易人民币结算成为人民币国际化的主要推动力。2009年7月6日,跨境贸易人民币业务试点启动,随着跨境贸易人民币结算政策逐步放开,叠加当时人民币的较强升值预期,国际投资者有较强意愿持有离岸人民币资金,人民币通过企业跨境贸易渠道快速流入香港。一系列因素推动香港人民币存款余额快速提升,最高时超过了1万亿元人民币(见附图)。在此背景下,人民币离岸可交割外汇市场开始出现并迅速发展,离岸人民币利率曲线不断完善,带动远期、掉期、期权、交叉货币掉期(CCS)等衍生品市场加速发展,离岸外汇市场的主流交易品种开始连续报价并逐步成熟,市场交易量和流动性迅速提高。CNH开始成为离岸人民币的专用货币符号。

进一步成熟阶段。2 0 1 5年“8·11”汇改实施以来,市场因素在人民币汇率形成机制中的作用进一步增强,人民币汇率弹性显著提升,2016年10月,人民币正式纳入特别提款权,国际化进程加速推进,给离岸人民币外汇市场的发展带来机遇。这一阶段离岸人民币外汇市场出现一些新的特点:一是市场双向交易活跃。2015年以后人民币经历了两轮完整的涨跌周期,市场参与者对人民币的走势预期出现分化,通过适当工具对冲人民币汇率风险的理念逐步普及。二是市场交易量稳步增长。根据国际清算银行的调查,香港仍然是全球最大的离岸人民币外汇交易市场,香港的人民币外汇交易平均每日成交金额由2016年4月的771亿美元增长至2019年4月的1076亿美元,香港市场占到全球人民币外汇交易量的三分之一以上。三是互联互通带动离岸外汇市场发展。伴随着内地金融市场开放进程的加快,人民币开始在满足国际市场日常支付需求、进行全球资产配置方面发挥更大的作用,股票通、债券通、互换通等对外开放举措带来的离岸外汇交易需求不断增长。从全球范围看,这一阶段随着人民币双边货币互换规模的扩大,新加坡、中国台湾、伦敦等地的人民币外汇市场开始迅速发展,境外人民币外汇产品种类基本涵盖了国际主流产品类别。

离岸人民币外汇衍生品市场

外汇远掉期市场

离岸远期市场上,以无本金交割远期合约(NDF)为代表的人民币不可交割远期产品的发展相对较早。NDF在到期日不进行本金交割,根据远期汇率与标的即期汇率的差额计算损益金额,通过本币或外币进行轧差清算。从各国的实践来看,NDF的产生主要因为一国货币不可自由兑换、在岸远期市场不够发达,而市场参与者又有对冲该货币汇率风险的需求,需要借助国际化货币进行损益交割。

2009年以来,随着离岸人民币资金池的积累和离岸人民币债券市场的发展,离岸人民币的收益率曲线逐步完善,为可交割远掉期产品的发展创造了条件。2010年2月,香港金管局宣布人民币流入香港后,只要不涉及资金回流内地,辖内银行可以按香港法规、监管要求及市场因素发展人民币业务,在采取审慎的风险监管措施后,银行可在香港发行人民币存款证或推出人民币远期交割合约。自此,多家金融机构开始对离岸人民币可交割远期进行多个期限的连续报价,人民币离岸可交割远期市场交易规模迅速扩大、市场流动性迅速提升。

离岸人民币外汇远掉期市场发展至今,可交割外汇远掉期已经占据了市场主导地位。实践中,可交割离岸人民币外汇远掉期是市场参与者进行人民币货币市场融资的主要渠道,市场参与者在外汇掉期市场上换出美元以获得人民币,相当于是以美元现金作为抵押的拆借交易,信用风险较小,占用的交易额度也较小。特别是对于3个月以内的外汇掉期产品,短期资金融通已成为其重要功能之一,也是离岸人民币融资的主要方式。

外汇期货市场

从全球范围来看,离岸人民币外汇期货主要在美国、韩国、新加坡和中国香港推出。其中,香港交易所于2012年9月推出了全球首只以人民币交割的人民币对美元期货合约,该合约由若干家做市商提供流动性。2016年5月,香港交易所增加了三支现金差额交割的人民币期货合约,分别是人民币对欧元、日元和澳元合约。

香港离岸人民币存款余额(单位:亿元人民币)数据来源:Wind

经过多年发展,香港交易所的人民币外汇期货市场已成长为高流动性市场,场内期货交易商数量超过120家,合约月份的买卖价差对比其他市场有明显优势,为市场投资者提供了良好流动性、市场深度及高资本效益,参与期货交易的客户群也日趋多元化,包括各类别银行、机构投资者、自营交易公司、资产管理公司、进出口企业以及散户投资者等。2022年6月,香港交易所的美元兑人民币期货平均每日成交量为8097张合约,名义价值为8.1亿美元,创下月度成交量新高。

货币掉期市场

离岸人民币交叉货币掉期市场伴随离岸人民币资金池规模的积累而产生。2010年,离岸市场开始出现离岸人民币交叉货币掉期的报价,但是由于当时市场流动性不足,报价点差较宽。2012年以后,随着离岸人民币市场深度和广度的提升,离岸人民币债券发行量逐渐增长,通过离岸人民币交叉货币掉期产品进行利率风险对冲的需求增加,推动该市场进入快速发展阶段。

从报价、期限等微观要素看,原先离岸人民币交叉货币掉期市场的标准报价为人民币固定对美元3个月伦敦同业拆借利率(LIBOR)浮动,LIBOR定价机制改革后,标准报价变为人民币固定对美元有担保隔夜融资利率(SOFR)浮动;同时,银行可根据客户需要进行固定对固定的定制化报价,报价期限可至10年。这其中,相较于短期限产品,长期限离岸人民币交叉货币掉期的发展相对较慢:一方面,相对有限的离岸人民币资金池规模,一定程度上限制了人民币离岸市场无风险利率曲线的完善,导致各家机构在利用自身人民币利率曲线计算产品价格时差异较大,限制了市场深度的提升;另一方面,离岸人民币交叉货币掉期交易期限越长,需要占用的交易对手授信额度越大,中外资机构在收取信用风险补偿上的差异也会影响市场发展;此外,人民币离岸利率市场发展不完善,造成人民币离岸交叉汇率掉期的对冲手段不够丰富,限制了做市商的报价意愿。不过,随着香港交易所在2013年联合若干家商业银行成立了场外结算公司,上述问题在一定程度上得到了缓解。场外结算公司针对离岸人民币相关衍生产品提供清算管理服务,包括利率掉期、NDF合约、CCS和可交割外汇合约,其中交叉货币掉期的最长年限管理为11年,并通过中央对手清算的方式规避了双边衍生品协议的签署和交易授信额度占用,有效降低了离岸人民币利率衍生品的清算风险,提高了清算效率,推动了香港离岸人民币衍生品市场的发展。

外汇期权市场

随着人民币离岸和在岸即期、远期外汇市场的发展,人民币汇率波动性不断增加,企业和银行对汇率保值避险工具的多样化需求也随之增加。为顺应市场发展趋势、满足企业需求,以人民币外汇市场波动率为主要交易标的的人民币期权市场进入了快速发展阶段,各种期权组合产品也以产品创新的形式不断推出。

离岸人民币外汇期权市场的发展早于在岸市场,市场发展初期以不可交割形式为主。与人民币NDF的产生背景相似,离岸人民币不可交割期权主要受市场需求推动,到期时轧差金额以美元清算。中国香港、新加坡的场外市场最早出现了离岸人民币不可交割外汇期权,这类期权大都属于欧式期权,只能在到期日执行,报价期限最长可达三年,报价形式更加多样、报价方式相对灵活,无论在市场活跃程度还是成交量上都远胜于芝加哥商业交易所的场内人民币外汇期权产品。

由于期权的DELTA风险对冲需要借助即期和远掉期市场,离岸可交割的人民币外汇期权市场出现时间相对较晚。2010年以后,随着离岸人民币外汇即期市场和离岸人民币外汇远掉期市场的成熟完善,包括中国香港在内的离岸可交割人民币外汇期权市场才开始逐渐发展起来。

推动离岸人民币外汇市场新发展

从国际经验看,离岸外汇即期以及衍生品市场的深化发展最终都离不开离岸货币市场的发展。一方面,具备相当规模的离岸人民币存量有助于满足外汇市场上的交割需求;另一方面,一条完整的离岸人民币利率曲线可以更好地被用来对外汇衍生品进行贴现定价。鉴此,可针对拆借市场、回购市场以及同业存单市场发展中遇到的难点,进一步加强离岸货币市场建设,扩充离岸人民币市场资金存量,丰富产品供给,为离岸人民币外汇市场的发展创造更加有利的条件。

拆借市场方面,离岸人民币相对有限的资金存量规模一定程度上限制了同业拆借规模的提升,截至2022年5月末,香港离岸人民币存款余额为0.85万亿元人民币,同期在岸人民币存款余额为246.22万亿元人民币,香港离岸人民币存款规模占在岸人民币存款余额的0.35%。同时,由于同业拆借需要占用较高的双边授信额度,中资和外资机构之间存在一定的市场分割,也限制了拆借规模的增长。受此影响,离岸人民币的资金调剂和平补大都通过短期限的外汇掉期进行。

回购市场方面,2016年以来离岸人民币市场利率相对在岸市场没有明显优势,离岸人民币市场点心债发行热度有所下降,可用于回购的高等级债券存量规模更是有限,导致离岸人民币回购市场缺乏可用于抵押的合格资产。2018年,中国人民银行开始在香港常态化发行离岸人民币央票,一定程度上增加了离岸人民币市场高等级债券的供给;2021年,中银香港启动香港人民币央票回购做市机制,向离岸回购业务提供支撑。未来,离岸人民币回购业务的进一步发展有赖于离岸人民币资金池规模的扩大、高评级债券供给的增加以及回购抵押品种类的拓展。

同业存单方面,作为银行自身的短期债务融资工具,同业存单以银行自身信用为担保,具备一定的债券性质,可以随时转让,具有流动性、安全性和盈利性特征,同时具有发行期限灵活、发行门槛较低、投资人广泛、信用风险较小等特点,是离岸人民币市场的主要资产配置渠道之一。然而,受离岸人民币存款规模和市场利率水平影响,香港离岸人民币同业存单余额起伏较大,当前存量规模约在3000亿元人民币。

此外,如能进一步明确离岸人民币市场的最终贷款人角色,对于市场的发展亦大有裨益。香港金管局于2012年6月推出人民币流动资金安排,2014年10月推出一级流动性提供行安排,此类安排旨在应对离岸人民币市场可能出现的短期流动资金紧张情况,曾在2016年和2017年离岸人民币市场出现流动性压力时发挥了重要稳定器作用。2022年7月,香港金管局进一步优化了上述流动性安排机制,将日间和隔夜人民币资金总额分别由100亿元人民币提升至200亿元人民币,同时延长了该机制的运作时间,降低了隔夜回购协议的利率,离岸人民币货币市场利率的稳定性有望进一步提升。

香港离岸人民币外汇市场经过多年发展,已成为国际外汇市场的重要组成部分,为人民币在国际范围内发挥价值尺度、流通手段和储备资产功能提供了重要抓手,同时也强化了香港全球离岸人民币业务枢纽的地位。未来,随着离岸人民币市场资金池余额的提升、市场参与者类型的丰富以及产品种类的拓展,离岸人民币外汇市场将继续助力巩固香港国际金融中心地位,并在人民币国际化进程中持续发挥重要作用。

猜你喜欢

中国外汇(2020年17期)2020-11-21

中国外汇(2019年15期)2019-10-14

中国外汇(2019年13期)2019-10-10

中国外汇(2019年11期)2019-08-27

中国外汇(2019年11期)2019-08-27

中国外汇(2019年8期)2019-07-13

中国外汇(2019年6期)2019-07-13

中国外汇(2019年23期)2019-05-25

财经(2016年36期)2017-01-04

财经(2016年29期)2016-11-03