预算绩效管理领域研究的热点分析

2023-01-01 08:57罗晨阳刘蕊赵静蕾

现代商贸工业 2022年22期

罗晨阳 刘蕊 赵静蕾

摘要:首先,从中国知网检索出2003-2021年间发表的有关预算绩效管理学术论文,通过分析历年发文数量的变化趋势,并结合我国预算绩效相关的重要事件,将我国预算绩效管理分为三个发展阶段:起步探索阶段,稳步推进阶段,全面实施阶段;接着使用CiteSpace软件识别出不同阶段的研究热点并进行了分析。研究发现,在起步探索阶段出现的“绩效评价”“支出绩效”“绩效管理”“财政支出”等热点,也是后续两个阶段的关注重点,在稳步推进阶段增加了“绩效目标”“预算编制”等热点,在全面实施阶段增强了对“事业单位”“高校”“公立医院”等预算支出重要主体的研究,同时又出现了“内部控制”“全面实施”“结果应用”等研究热点,研究结论对构建具有中国特色的预算绩效管理理论体系具有重要意义。

关键词:预算绩效管理;研究热点;CiteSpace

中图分类号:F23文献标识码:Adoi:10.19311/j.cnki.1672-3198.2022.22.059

预算绩效管理是以财政资金的使用为管理对象,通过从前馈控制、同期控制及反馈控制的角度对财政资金的使用实施全方位、全过程的控制与管理,促进财政资金的高效使用与合理配置,进而从根本上转变“重分配、轻管理,重投入、轻产出”的管理活动。我国财政资金的使用过程中存在的“只讲花钱,不讲效果”突出问题由来已久,进入21世纪,我国政府充分认识到财政资金的使用效率问题,开始探索预算绩效管理的改革之路。同时,学术界围绕预算绩效管理相关的学术问题进行了广泛的探讨,在预算指标框架、评价结果应用、预算绩效管理中的利益相关方等方面积累了较为丰硕的成果,但对该领域研究热点的梳理尚且有待进一步深入。本研究利用可视研究方法对我国21世纪以来有关预算绩效管理领域所发表的文献进行分析,识别出研究热点,对构建具有中国特色的预算绩效管理理论体系具有重要意义。

1数据搜集与处理

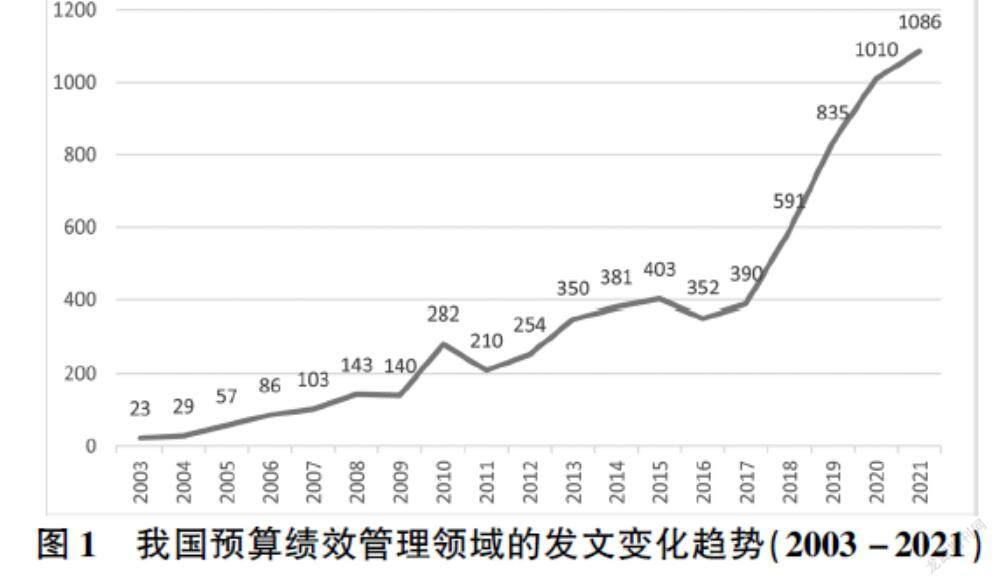

本文数据来源于中国知网所收录的期刊论文。2003年是我国预算绩效管理实践的元年,本文把研究的起始时间设为2003;同时为了更加清楚地观察完整年度的数据变化趋势,把研究的截止时间设置为2021。在数据采集过程中把“预算绩效管理”“财政支出绩效”作为主题词进行检索,经过人工剔除重复数据及无效数据后,获得有效文献记录6725条。在充分考虑到历年发文数量变化趋势的基础上(见图1),再结合预算绩效管理领域的两个重大事件:2011年财政部发布《关于推进预算绩效管理的指导意见》和2017年党的十九大提出“全面实施预算绩效管理”,本文将我国预算绩效管理改革进程划分为三个持续推进的阶段:2003-2010,2011-2016,2017-2021,再结合何文盛等(2019)的研究成果,分别将这三个阶段命名为:起步探索阶段,稳步推进阶段,全面实施阶段。在研究过程中分别对不同阶段的数据进行可视化分析。本文数据处理使用的是CiteSpace软件,通过不同阶段可视化图谱的绘制,对学科发展前沿进行的探测。

2不同阶段预算绩效管理领域的研究热点分析

2.1起步探索阶段(2003-2010)

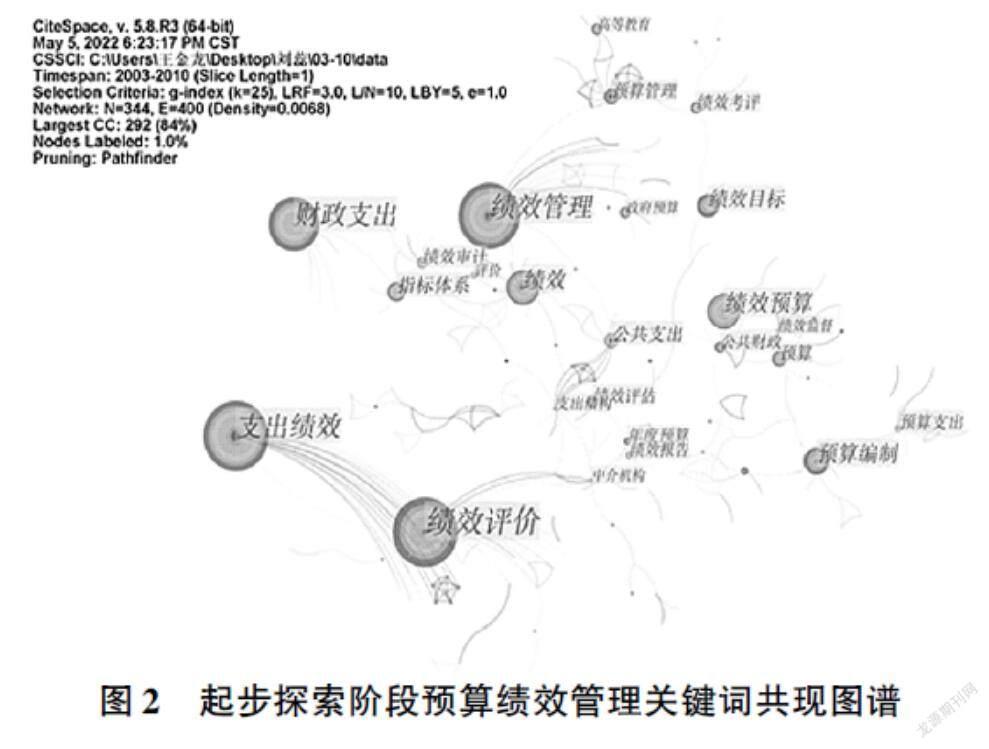

在相当长一段时期内,我国对预算资金运用的效果缺乏分析与考核,随着公共财政框架的确立,财政管理重心也从注重收入管理转到注重支出管理上来,这就要求有切实可行、可操作的方法来对整个公共财政支出进行绩效管理。进入21世纪,我国的预算绩效管理改革开始进行探索,学者也着手探讨在财政预算中引入绩效管理的重要性,强调不但要对各部门、各单位的预算执行进行约束,而且还需要对财政资金运行的全部过程实施监控,应当建立、健全不同层级的预算绩效管理体系,尤其是预算绩效评价制度,有必要加强对财政资金使用的产出与效果的重视,这一阶段的研究热点主要集中于“绩效评价”“支出绩效”“绩效管理”“财政支出”等方面(见图2)。在这一时期,学术界主要围绕绩效评价体系建设的理论进行尝试性探索,并有学者开始关注到公共事业单位、行政单位、高校等部门预算绩效评价的必要性问题,还有学者针对预算绩效评价在实施过程中应当考虑的侧重点及重点项目支出的绩效问题开展探索性研究。

2.2稳步推进阶段(2011-2016)

预算绩效管理的重要内容是预算绩效评价,预算绩效评价是预算绩效管理的重点关注对象,对预算绩效管理进行深入研究必须同时加强对预算绩效评价的探索。为了进一步推动财政科学化精细化管理,进一步提高公共管理效率,并为全社会的预算部门及第三方机构提供财政支出绩效评价的可供参考的操作思路,财政部于2011出台《财政支出绩效评价管理暂行办法》,明确提出了预算绩效评价的具体对象、指标设计思路、评价标准、管理与实施及结果应用等内容。随后财政部出台的《关于推进预算绩效管理的指导意见》,明确提出了覆盖整个预算过程的具体要求,并将预算绩效管理的全过程分为绩效目标管理、绩效运行跟踪监控管理、绩效评价实施管理、绩效评价结果反馈和应用管理等阶段,从此我国预算绩效管理进入稳步推进阶段,预算绩效管理对提高财政预算使用效率起着越来越重要的作用。在这一时期,学术界除了重点关注“绩效评价”“支出绩效”“绩效管理”“财政支出”之外,还逐渐对“绩效目标”“预算编制”等问题加以重视(见图3)。预算绩效管理的基础与核心是绩效目标管理,而绩效目标管理的首要任务则是绩效目标的编制,编制绩效目标是事前评价、事中监控与事后评价的着力点,因此,开展预算绩效管理必然要求首先解决好绩效目标问题。预算编制则是按照业务量对资金需求所做的预测,绩效目标除了预算指标外,还有许多定性指标。预算和绩效管理一体化是实施预算绩效管理的重要改革目标,也是绩效预算得以成功的关键所在,二者与绩效预算在理论上存在着复杂交织的关系,在实践中也相辅相成、相互促进。

2.3全面实施阶段(2017-2021)

随着“全面实施绩效管理”被写入党的十九大报告,我国预算绩效管理实践开始向纵深推进。随即中共中央国务院出台《关于全面实施预算绩效管理的意见》,更加明确地提出了从中央到地方力争用3-5年时间基本建成“全方位、全过程、全覆盖”的预算绩效管理体系,从此我国预算绩效管理进入全面实施阶段。全面实施预算绩效管理一方面是要将各级政府收支预算全面纳入绩效管理,另一方面要将部门和单位预算收入全面纳入绩效管理,同时还要将政策和项目纳入绩效管理。由于财政资金使用的主要主体是行政事业单位,特别是众多的事业单位都是为了实现公益目的或完成社会公益事业需要花费巨额财政资金,因此有学者开始呼吁,事业单位更要建立健全多层次的预算绩效评价体系,加強预算和绩效的全过程监督,实现资源的合理配置。这一时期除了对“事业单位”“高校”“公立医院”等重要预算单位的关注度与日俱增之外,还加大了对“内部控制”“全面实施”“结果应用”等问题的研究深度(见图4)。“内部控制”强调的是预算单位对预算绩效管理工作主观能动,“全面实施”强调的是财政部门对预算绩效管理工作的强力推动,“结果应用”则是预算单位与财政部门在预算绩效管理工作上的结合点,只有加强结果应用才能使预算单位的“内部控制”更加有力,才能使预算绩效管理的“全面实施”更加顺利,总之只有强化结果应用,才能更加高效地推动预算绩效管理工作的开展。

3结论与讨论

从中国知网检索出2003-2021年间发表的预算绩效管理的学术论文,并将我国预算绩效管理和发展分为三个阶段:起步探索阶段(2003-2010),稳步推进阶段(2011-2016),全面实施阶段(2017-2021)。利用CiteSpace軟件分别绘制出不同阶段的研究热点图谱,研究发现,“绩效评价”“支出绩效”“绩效管理”“财政支出”等热点一直是各个阶段学术界的关注热点,随着我国预算绩效管理改革的不断推进,稳步推进阶段增加“绩效目标”“预算编制”等热点,全面实施阶段增强了对“事业单位”“高校”“公立医院”等预算支出重要主体的研究,同时又出现了“内部控制”“全面实施”“结果应用”等研究热点。

预算绩效管理的实践改革在我国是一个循序渐进的过程,与之相关的理论研究也是一个逐步演化的进程。为了进一步推动预算绩效管理实践,相关学术研究应当拓展研究视野与研究内容,例如何构建分行业、分类别的共性指标体系,如何构建预算绩效评价标准体系。同时,预算绩效管理工作的参与实际上是预算单位的相关人员预算绩效管理工作的参与,因此,也可以认为预算绩效管理工作的参与行为在本质上就是预算单位的相关人员参与预算绩效管理工作的行为。

参考文献

[1]何文盛,杜晓林.我国预算绩效管理研究的热点主题,演进趋势及前沿解析——基于2003-2018年CSSCI来源期刊的文献计量分析[J].兰州大学学报:社会科学版,2019,47(3):11-23.

[2]陈悦,陈超美,胡志刚,等.引文空间分析原理与应用CiteSpace实用指南[M].北京:科学出版社,2019:12.

[3]黄萍,黄万华.公共行政支出绩效管理分析[J].红旗文稿,2003,(22):18-20.

[4]张弘力.深化预算管理制度改革 建立财政资金分配使用新机制[J].中国财政,2004(11):11-14.

[5]温小素.加强行政事业单位对预算绩效管理的应用[J].现代商业,2012,(11):142-143.

[6]杨肃昌,杨移.项目支出绩效目标编制与审核——以X省Y市为例[J].地方财政研究,2019,(8):15-19.

[7]马蔡琛,赵笛.预算和绩效管理一体化的实践探索与改革方向[J].经济与管理研究,2022,3(43):89-98.

[8]田闯.行政事业单位全面实施预算绩效管理的难点与对策[J].中国市场,2021,(28):123-128.

基金项目:河南省软科学研究计划项目“河南省科技创新政策体系完善研究”(212400410155)。

作者简介:罗晨阳(1982-),男,河南周口人,管理学博士,讲师,研究方向:知识产权与创新管理;刘蕊(2000-),女,河南新县人,平顶山学院经济管理学院本科生,研究方向:创新管理;赵静蕾(2001-),女,河南鹤壁人,平顶山学院经济管理学院本科生,研究方向:创新管理。

猜你喜欢

财会学习(2016年24期)2017-01-10

职教论坛(2016年26期)2017-01-06

职教论坛(2016年27期)2017-01-05

中国经贸(2016年19期)2016-12-12

考试周刊(2016年85期)2016-11-11

中国教育信息化·基础教育(2016年9期)2016-10-18

大学教育(2016年6期)2016-07-06