中国股市的移动均线指标异象※

—— 基于投机和套利限制视角

2022-12-30 01:55方毅陈煜之

现代经济探讨 2022年12期

方毅 陈煜之

内容提要:利用2000年1月-2022年6月中国沪深两市的数据,实证检验了股票市场不同期限结构中移动均线指标(MA)收益异象的存在性,并从投机和套利限制视角分析了其形成的原因。通过构造不同期限结构的MA投资组合策略后发现,短、中和长期的MA组合在中国市场均存在显著的超额收益异象。进一步检验了现有主流因子模型对于MA超额收益异象的有效性,结果发现,现有主流因子模型无法解释不同期限结构的MA收益异象。研究结论有助于理解不同投资期限结构MA异象的成因,同时也对提升市场的有效性,完善因子定价模型有实践意义。

一、 引 言

股票市场中的资本资产定价不仅是市场交易者所关心的问题,同时也是学者们所关注的问题。然而,近年来以有效市场假说为基础的资本资产定价模型受到了强烈冲击,因为传统的资本资产定价模型无法很好地解释股市中不断挖掘出的市场收益异象。市场收益异象指不能被经典的资本资产定价模型解释的超额收益现象(林祺,2016;朱红兵和张兵,2020)。异象的存在表明市场存在误定价。同时,有效市场假说的“理性人”和“同质性”假设也受到了广泛质疑,因为市场中投资者并非都是理性的,而市场也并非都是同质性的。异质市场假说认为,市场的交易者并非都是同质的,市场由不同期限的交易者构成,他们的禀赋、风险偏好、资金规模和信息反馈等存在差异,由此市场中会产生不同类型、不同投资期限结构的投资者。据此,根据异质市场假说,本文通过构建移动均线指标(MA),深入剖析中国市场中异质性投资者的投资偏好,探索其形成原因,这对完善资本资产定价模型、提高市场效率有着重要意义。

股票市场中,学者们发现了三种依赖于投资期限的效应:Lehmann(1990), Lo和MacKinlay(1990b)和Jegadeesh(1990)发现市场短期(日、周和月)的反转效应,而Jegadeesh 和Titman(1993) 则发现股票市场中存在中期的动量效应(6~12个月),DeBondt 和Thaler(1985)发现市场中存在长期(3~5年)的反转效应。从信息扩散理论来看,由于投资者接收信息的时间不同,或者对信息的反应时间不同,导致投资者对于股票交易的频率出现偏差(Cespa和Vives, 2012; Hong和Stein, 1999; Edmans等, 2015)。此外,根据异质市场假说理论,由于信息扩散,股票市场上存在不同类型、不同投资频率的投资者(如短期、中期和长期投资者),这些投资者存在个人禀赋、信息反馈、机构约束、风险偏好等方面的差异,这使得他们对同一市场信息具有不同的理解和反应速度,从而造成市场中存在不同的交易频率。Corsi(2009)构建了HAR-RV(Heterogeneous Autoregressive Model for Realized Volatility)模型,这个模型主要通过在不同时间水平上测度的波动率来研究不同类型交易者之间的相互影响。另外,从行为金融学的角度来看,如果信息逐渐扩散,投资者的反应不足或反应过度可能导致股票交易的时间差,造成市场存在不同期限结构的交易。而不同类型投资者对于市场信息的反应延迟,会造成这些信息不会立即在市场中反映,因此,各类投资者之间的相互作用可能会导致不同时间间隔上的价格变化相互产生联系。

中国股票市场的特点一是以个人交易者居多(1)根据上海证券交易所统计年鉴2020卷,自然人股东持股市值为61856亿元,而机构投资者为47283亿元,自然人持股市值为专业机构的1.3倍。同时,自然人股东的开户数量为3.856亿,专业机构的开户数为55.28万户,自然人股东占总开户数的比例高达99.8%。,这些个人交易者更加偏好于投机行为,从而造成股票价格容易偏离其价值(Henker等, 2010);二是中国市场的套利限制严重(2)在中国市场中,股指期货是一个有效的卖空工具,但由于其准入门槛较高,个人投资者受到了极大的限制。而另一个套利工具是融券,但因其成本较高,且覆盖股票的标的较少,大大地限制了散户投资者的卖空交易。根据中国证监会官网显示,截止到2021年6月18日,除去ETF等组合板块,整个A股市场的融券标的仅为1078支,仅占所有A股市场股票的1/4。中国投资者的卖空手段受到严重地限制。,进一步导致价格偏离其价值,造成股票价格的溢价,可能会进一步加剧股价泡沫的持续存在。同时,市场投资者对信息反馈的差异性造成市场中存在不同期限交易结构,这可能会造成市场中存在不同期限结构的股票溢价。基于以上分析引出以下两个问题,一是中国市场是否存在由异质性投资者所带来的不同期限结构的超额收益异象?二是如果存在这个超额收益异象,那么这个异象是由什么原因造成的呢?

为解决以上问题,本文基于异质市场理论和套利限制理论,透过中国股票市场的交易特点,通过构造不同期限的移动均线指标(以下简称MA)来捕捉异质性投资者在不同期限结构下的信息反馈,旨在探索中国市场是否存在不同期限的MA超额收益异象。本文将MA作为带有期限结构的指标并对其展开分析是因为信息扩散,投资者在不同的时间点接收或反馈信息不同,导致不同期限结构的投资行为和市场反馈存在偏差,并呈现在股票价格中。股票价格是众多交易者之间博弈的结果,包括噪声交易者和套利者,这些交易行为信息都显示在股票价格中,通过移动平均价格可以反映不同交易者的投资期限结构(Han等,2016)。同时,由于投机和套利限制的持续存在,使得股票价格持续地偏离其原有的价值,造成不同期限结构的MA异象。本文的研究步骤为:首先根据投资组合理论,对不同周期的MA指标进行投资组合分析,同时,构建FF三因子(Fama和French, 1993)、FF五因子模型(Fama和French, 2015)和LSY(Liu等, 2019)四因子模型对投资组合收益进行回归,以探析不同期限结构的MA异象是否显著存在。其次,为分析不同期限结构MA异象的成因,本文结合中国股票市场的投资者组成结构与市场制度特点,重点分析了投机交易、套利限制这两个因素的影响。最后,为了探究主流的因子模型对解释MA异象的有效性,本文引入了FF三因子、FF五因子和LSY四因子模型进行GRS检验。

本文的第二部分为文献回顾,第三部分为数据和指标的构建,第四部分为实证分析,第五部分为进一步研究分析,最后一部分为结论与建议。

二、 文献回顾

随着股票市场异象的不断挖掘,传统的资本资产定价模型的解释能力受到了巨大的挑战,资本资产定价模型也随之日益完善,例如,Fama和French(1993)在经典的定价模型CAPM中加入了两个刻画企业规模和价值的因子:规模因子(SMB)和价值因子(HML)。随后,在2015年,他们在三因子的基础上又加入了盈利因子(RMW)和投资因子(CMA),这个因子模型能解释他们所选数据内的大部分收益异象。考虑到中国市场的噪声交易者比重较大,且中国市场比较重视市盈率(PE)这个指标,Liu等(2019)基于PE这个指标构建了价值因子,并构建了基于换手率指标的情绪因子,他们的定价模型能解释中国市场的大部分异象。但这些因子定价模型多是基于公司的价值面进行构建,没有考虑到市场中异质性投资者对资产价格的影响。

异质市场假说认为市场中存在异质性投资者,他们对同一市场信息接收和反馈的时间不同,造成市场中存在不同的交易期限结构。Han等(2016)认为,从理论上讲,由于接收信息的时间差异或异质投资者对信息的反应差异,他们的行为偏差将反馈到交易中,使得不同期限结构的MA策略有效。许多学者也从实证中证实了不同期限结构的MA策略在市场能获取显著的收益。Ni等(2015)构建了不同期限结构的MA投资策略,他们发现构造不同周期的MA策略能在不同的指数中取得显著的收益。Ahmed等(2019)发现基于交叉规则的移动均线交易策略比最优化策略取得更高的收益。Han等(2013)通过构建不同参数的MA交易策略来研究市场中是否存在投资期限结构的多样性,他们的研究表明,在美国股市中滞后50日和200日的移动平均指标更适合捕捉美国股票的价格趋势。Levine和Pedersen(2016)发现通过3日MA线上穿12日MA线在美国市场可获得10.3%的超额年化收益,32日MA线上穿128日MA线可获得12.8%的超额收益。Hansson和Persson(2000)研究股票和债券中均值-方差有效组合权重是否在不同投资期限中的“购买-持有策略”有效,他们的发现证实了投资期限多样化的存在。Han等(2013)将NYSE股票按波动率分成10等分,运用10日移动均线策略,构建买入持有策略,这10等分组合的年化收益率从9.82%到20.11%;同时,他们发现收益率随着滞后期数增加而减少,例如,MA(20)的平均收益率从6.55%到15.71%;MA(50)从4.52%到10.56%;MA(100)从2.48%到5.77%等,其中MA(N)表示的是N期移动平均。MA等(2021)构建了基于成交量的移动均线(MAVD)策略,他们发现MAVD在套利限制、市场情绪较高和投资者过度自信的情况下,MAVD的效应更强,组合收益更高。

综上,虽然许多现有的文献发现了不同周期的MA 投资组合能获取有效的超额收益,但鲜有文献系统地探究MA 异象的成因并对其持续存在的错误定价给出理论解释。总体而言,这是由于异质性投资者对信息的反应差异,他们的行为偏差将反馈到交易中,使用不同期限MA可以捕捉异质性投资者在不同期限结构的信息反馈。而对于持续存在的MA超额收益异象,本文认为,不同期限的MA 异象可能产生于市场的投机交易行为,并受到股票市场的套利限制而使得MA异象没有得到修复而持续存在。具体来看,其一,受利益的驱使,投资者更加偏好于“追涨杀跌”的投机行为,而利益追逐和恐慌心理会造成股价大幅波动,使其价格偏离价值,产生异象收益(Han等,2013)。其二,市场的套利限制会使得市场异象持续存在,在发达市场中,由于套利限制较少,投资者间可以通过相互的套利交易使得资产价格回归其原有的价值,从而消除市场超额收益异象。但当套利受到较大程度的限制时,市场价格就不能通过套利交易回归其价值,这将进一步造成错误定价,使得市场异象持续存在。

本文的主要贡献为:① 虽然许多学者将移动均线应用于发达市场的股票、期货、外汇市场的研究中,但鲜有学者对中国市场的移动均线进行研究。本文从异质市场的理论出发,揭示不同期限的MA超额收益异象。② 国外大量证据表明透过构建不同周期的移动均线可以获得相应的超额收益,然而,他们没有揭示移动均线超额收益现象背后的形成原因,而本文透过中国市场的投机行为以及套利限制来揭露MA异象的驱动因素。③ 本文的研究结果有助于理解不同投资期限结构异象的成因、市场有效性以及资产定价偏误。

三、 数据、指标和因子构建

1. 数据选取

本文的样本涵盖上海证券交易所和深圳证券交易所所有A股,样本数据区间从2000年1月到2022年6月(数据来源于WIND资讯)。本文选用滞后3、12和24的滞后周期的数据进行移动平均信号的构建,为了计算不同滞后周期的移动平均收盘价,需要滞后相应的周期数,而最长的均线滞后周期数为24。本文还剔除以下数据:考虑到A股市场的涨跌停效应影响,本文将剔除任何上市时间少于6个月的公司,以规避新上市公司股价的异常波动;考虑到A股市场中可能存在的兼并和重组所带来的停牌,文中还剔除了一年内少于120个交易日或者一个月少于15个交易日的公司。

2. 移动均线指标构建

为研究以上问题,本文通过构造不同期限的移动均线(MA)来捕捉异质性投资者在不同期限周期的信息反馈,旨在探索不同周期的信息反馈能否在中国市场取得显著的超额收益。本文将MA作为带有期限结构的技术指标并对其展开分析的。原因是,理论上,由于信息扩散,异质投资者在不同的时间点接收或反馈信息不同,导致不同期限结构的投资行为和市场反馈存在偏差,因此本文构建了包含滞后3个月、12个月以及24个月的MA指标。

根据MA指标构建的定义,首先将N期股票的收盘价进行滑动平均,具体公式如下:

(1)

(2)

3. 因子构建

本文采用FF三因子、FF五因子和LSY四因子模型来探索因子资产定价模型能否解释移动均线异象。

LSY四因子的构造形式为:① 在T月末,将流通市值按照中位数分为大市值(Big)和小市值(Small)两等分。② 将EP按照从大到小排序,底部30%(G)为成长股,中间40%(M)为一般股,顶部30%(V)为价值股。同样,将Turn over按照从大到小排序,底部30%(G)为低流通股,中间40%(M)为一般流通股,顶部30%(V)为高流通股。③ 将小市值股票分别和30%成长股、40%一般股、30%价值股交叉后形成(S/G)、(S/M)、(S/V)三组小市值的成长、一般和价值股组合,将大市值股与三组EP分别交叉组合形成(B/G)、(B/M)、(B/V)三组大市值的成长、一般和价值股组合。④ 按照加权平均求上述六组组合的收益。同样,按上述方法求出换手率因子。

规模因子可表示为:

(3)

价值因子可表示为:

(4)

情绪因子可表示为:

(5)

那么,Liu等(2019)四因子定价公式为:

Rt-Rf=α+βMktMKTt+βSMBSMBt+βVMGVMGt+βPMOPMOt+εt

(6)

Fama 和 French(2015)在Fama和French(1993)三因子模型中加入投资和盈利因子后得到的五因子模型可以表达为以下公式(12)。同样,本文根据FF三因子、FF五因子的构建形式来构建因子,FF的三、五因子与LSY的四因子构建形式一致,只不过FF三因子、FF五因子的价值因子使用BM指标来构建。此外,FF三因子、FF五因子在每年的6月末进行因子组合构建,持有12个月后再重新进行因子组合的构建。三因子模型是除去盈利因子和投资因子后的定价模型。FF三、五因子模型的表现形式如下:

规模因子可表示为:

SMB=(SMBbm+SMBop+SMBINV)/3

(7)

价值因子可表示为:

HML=(SH-SL+BH-BL)/2

(8)

盈利因子可表示为:

RMW=(SR-SW+BR-BW)/2

(9)

投资因子可表示为:

CMA=(SC-SA+BC-BA)/2

(10)

FF三因子、五因子定价公式为:

Rit-Rft=αi+biMKTt+siSMBt+hiHMLt+eit

(11)

Rit-Rft=αi+biMKTt+siSMBt+hiHMLt+riRMWt+ciCMAt+eit

(12)

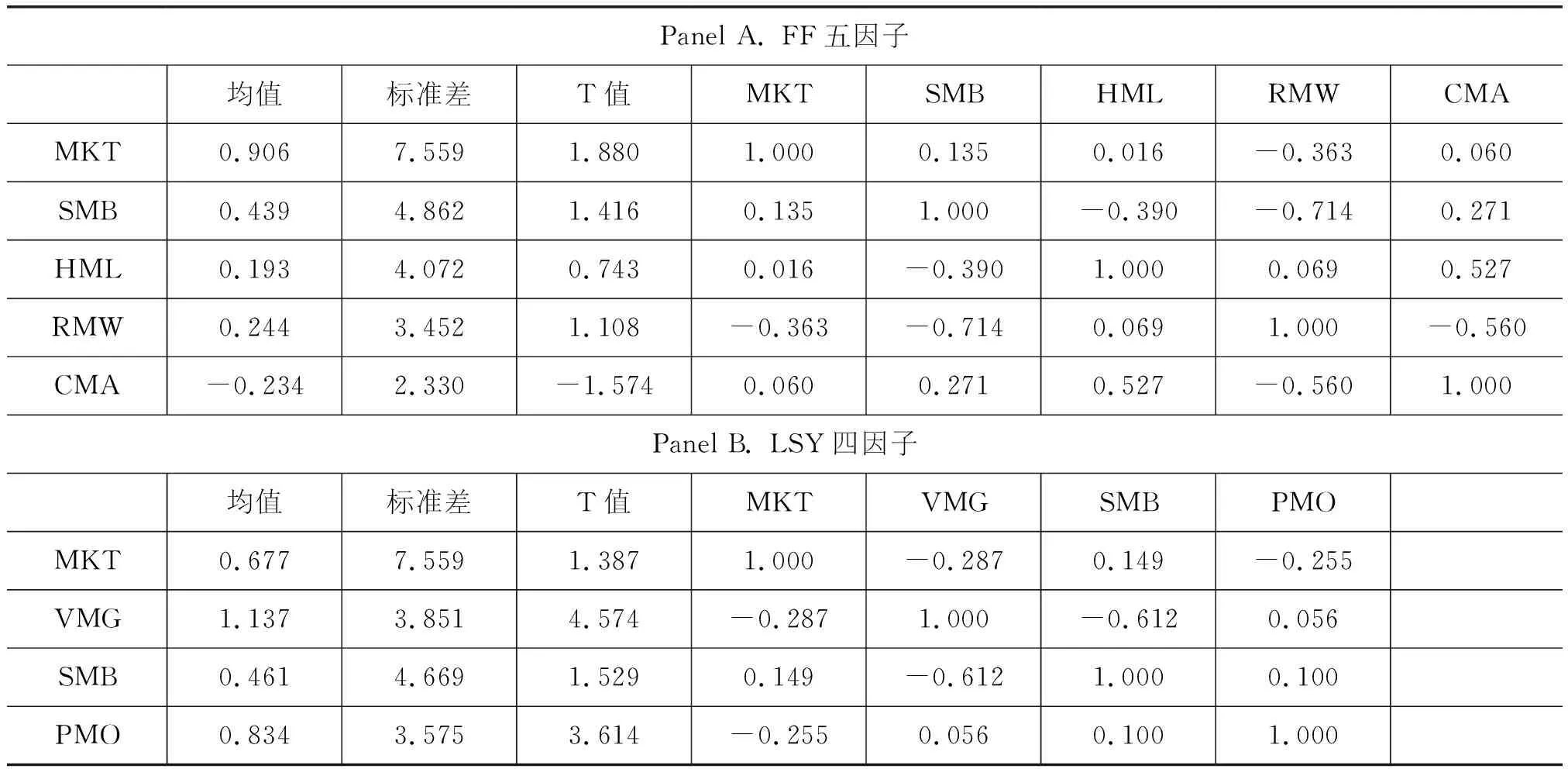

将四因子和五因子模型等式右边的因子构建后,分别对不同因子模型中的因子进行统计性描述以及相关性分析,由于三因子包含于五因子之中,因此,只需要报告五因子的统计性描述。

表1报告了FF五因子和LSY四因子的描述性统计,FF五因子比LSY四因子的MKT要高,原因是LSY的四因子剔除了底部市值30%的股票,而由于小盘股高波动性的风险补偿,使得这些股票收益率往往相对较高,因此,四因子的MKT要比五因子要低。从四因子平均收益看,VMG收益最高,达1.137(3.851),SMB和MKT收益最低,分别为0.461和0.677,且这两个因子的收益均不显著。这说明SMB和MKT因子的市场溢价程度较低,VMG和PMO的标准差约为MKT的一半,说明这两个因子的收益风险较整个市场而言约低了一倍。从这几个因子的相关性来看,SMB和VMG的负相关性最强,达-0.612,其他因子之间均存在较弱的相关性,这大大提高了这几个因子对市场异象的定价能力。PMO因子主要以捕捉市场中投资者的情绪为主,它对噪声交易者的解释能力最强,而与其他三因子间呈现较弱的相关性,与VMG和SMB的相关性仅为0.056和0.100,而与MKT呈负的相关性(-0.287)。从五因子的平均收益来看,MKT平均收益最高,达0.906(1.880),其余因子平均收益较低且不显著。从五因子的相关性来看SMB和RMW相关性最高,达-0.714。

表1 四因子、五因子统计性描述以及相关性分析

四、 实证分析

针对以上问题,本文首先通过构造不同期限的移动均线(MA)来捕捉异质性投资者在不同期限周期的信息反馈,旨在探索不同期限结构MA异象的存在性。其次,为分析MA异象的成因,本文结合中国股票市场的投资者组成结构与市场制度特点,重点分析了投机交易、套利限制这两个因素的影响,其中,本文构建了规模与MA的双变量分组来分析中国市场的投机行为; 构建了价格和MA的双变量分组,规模、换手率与MA的5×5分组,以及不同市场指数下的MA分组来探索不同期限结构下的套利限制。最后,为了探究主流的因子模型对MA异象的解释能力,本文引入了FF三因子、五因子和LSY的四因子模型进行GRS检验。

1. MA异象存在性检验

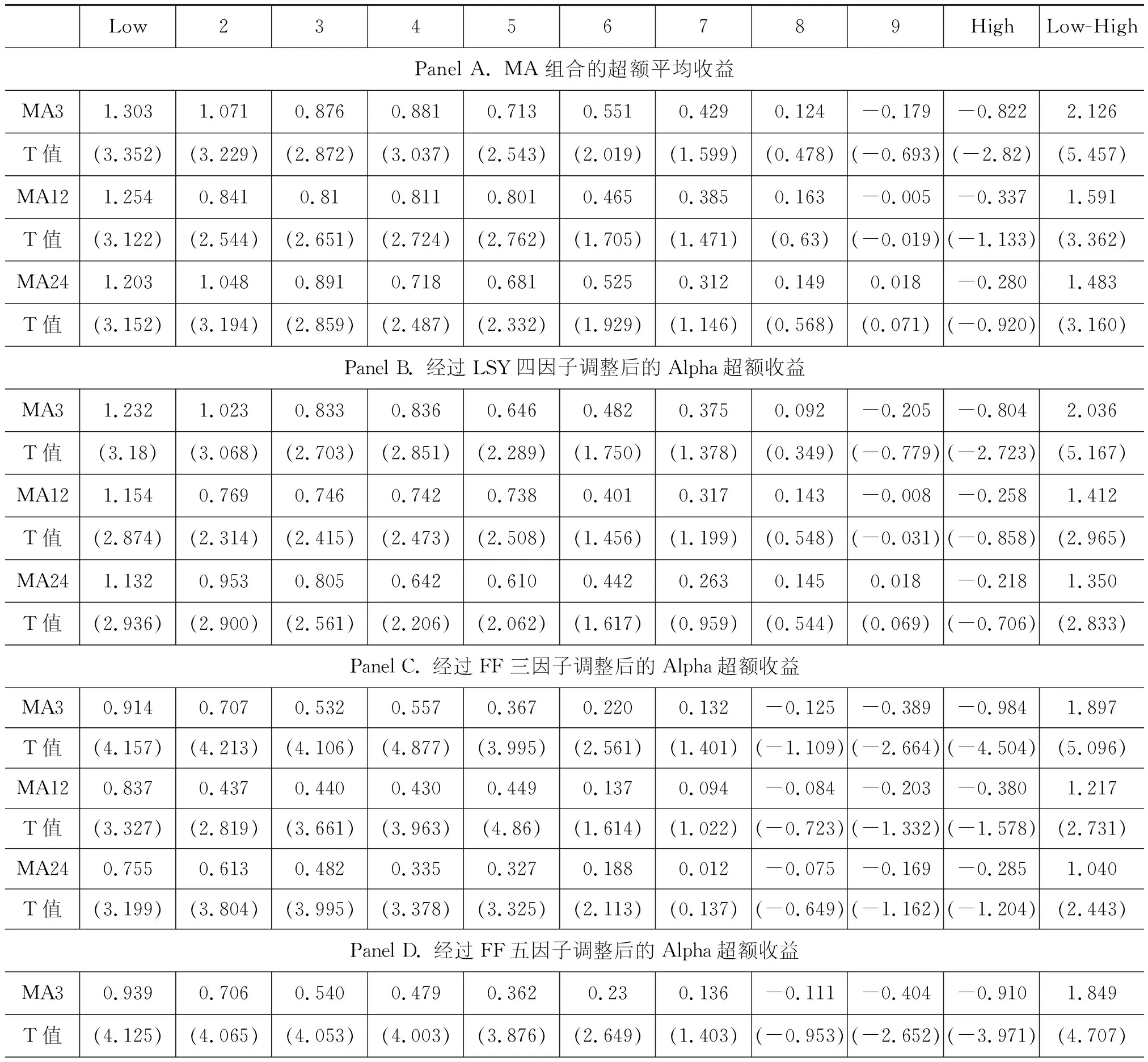

在股票市场中,由于投资者个人禀赋、信息反馈、机构约束、风险偏好等方面的差异,这使得他们对同一市场信息具有不同的理解和反应速度,从而造成市场中存在不同的交易频率,因此,市场中存在不同期限结构的投资行为。本文将构建不同周期的MA组合的超额收益异象来捕捉不同投资期限偏好的投资者行为。具体而言,本文先计算出3、12和24这三个期限结构的移动均线信号,之后,在T月,对这些指标分别进行从小到大的排序,平均分成10等分P1,P2,……,P10,最后求出T+1月时刻的每一等分的平均收益以及构建零成本的多空组合策略收益,即P10-P1的平均收益,并用每个组合的平均收益减去市场收益,以此研究MA指标各个分位点的组合是否存在显著的超额平均收益。此外,为了研究经过主流风险因子调整后的超额收益,本文引入了FF三因子、FF五因子和LSY的四因子模型分别与各个等分组合的超额收益进行回归以探索经风险因子调整后的组合超额收益情况,结果如表2所示。

表2 不同周期MA组合的超额平均收益

(续表)

表2展示了不同周期MA指标的10等分超额收益结果,文中从3~24月(N=3、12、24)检验了短、中、长期的指标对超额收益的影响。当N=3时,组合的平均收益最高,其中1等分的月超额平均收益达1.303(3.352),收益从最低等分到最高等分呈单调递减的状态。构建零成本的套利组合收益达2.126,T值为5.457。中长期投资(N=12、24)中,投资者投资收益也基本呈单调递减趋势。均线3、12、和24的Low-High的零成本组合随着均线周期增加呈单调递减的趋势。从不同周期的MA组合结果来看,无论是短、中和长期,绝大部分投资组合均取得正超额平均收益,且不同期限结构的超额收益有所不同,这表明中国市场存在投资者投资期限结构的多样性,同时,由于中国市场上的投资者偏好于短期投机,使得短周期的MA投资组合获得更高的超额平均收益。

在MA指标和LSY的四因子回归后的超额收益中,MA(3)分组收益具有较强的单调性,即组合收益按MA指标从小到大逐渐递增,而低均线指标组合收益大部分显著。MA(3)的Low-High的多空套利组合显著,其收益为2.036,T值为5.167。在MA(12)的分组中,组合收益也呈现出单调递减的状态,经风险因子调整后的Alpha在均线指标较低中显著,而在均线指标较高时不显著,此外,Low-High的套利组合取得了显著的Alpha。长期均线(MA(24))指标组合收益中,基本呈单调递减的趋势。类似地,通过FF三因子、FF五因子模型回归也得到相似的结果,MA(3)的10等分的组合也呈现了和LSY一样的结果,超额收益均随着分组顺序增加而呈单调递减的趋势,Low-High的套利组合在不同期限结构的MA中显著。上述结果表明,经过LSY的四因子和FF三因子、五因子调整后的超额收益结果与Panel A的结果一致,即中国市场存在不同期限结构的投资者,而短期(MA(3))的超额收益更高,随后中长期收益得以回落,这说明中国市场交易者更偏好于短期交易使得股价短期波动更大。

2. MA异象的成因分析

由以上分析得出,中国市场存在不同期限结构的MA超额收益异象。本文认为,投机行为会导致股票价格严重地偏离其原有的价值,造成股票进一步溢价。同时,当股票价格背离其价值时,投资者间通过相互的套利交易总会使得股票价格回归其正常的价值,但中国市场套利限制的特点使得投资者无法进行套利,这可能进一步持续地影响到股票价格的自我修正。基于此,本文将从投机和套利限制的视角出发来探索不同期限结构下中国市场的MA异象的形成原因。

(1) 市场投机行为。鉴于投资者对信息反馈的不同,本文构建了不同期限结构的MA组合策略,从不同期限的MA组合收益中可以发现,中国市场存在显著的MA超额收益异象。为进一步探索MA异象持续存在的成因,本文对投资者的投机行为进行研究。中国股市是世界上最大的新兴市场,主要由个人投资者组成(Ng和Wu,2007),个人投资者更关注股价波动和短期收益,且更倾向于投机性交易,导致更多非理性投资行为。Pan等(2016)指出,在中国股票市场,投机交易对资产价格有负面影响。Han和Kumar(2013)研究表明,散户交易比例高的股票市场具有较强的中彩特征从而吸引有强烈赌博倾向的个人投资者。从以上分析可以看出当市场中散户交易者占比较大,则市场投机情绪也较为严重。如果投资者倾向于投机交易,会造成股票价格的剧烈波动,这些交易行为会影响企业的价值,同时,会促使更多“散户投资者”进行投机交易而造成股票持续的错误定价。

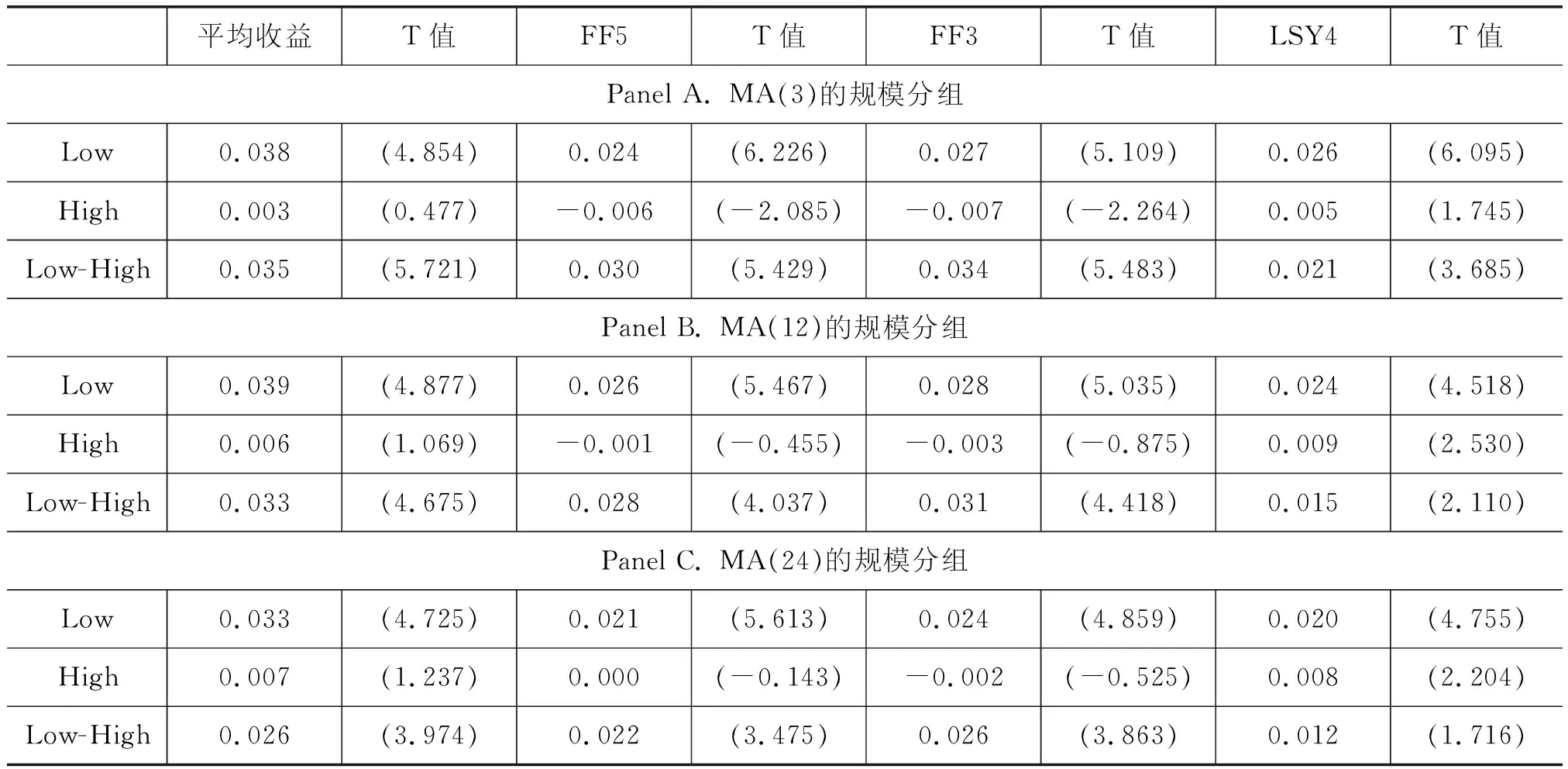

为研究中国交易者在不同期限结构的投机行为,本文用公司市值来代替投机的程度。Hvidkjaer(2008)和Andrade等(2013)指出,小市值股票往往具有投机属性,这些股票往往面临昂贵的交易成本,其收益具有高度的异质性,因而风险水平较高。Baker和Wurgler(2007)认为小盘股投机性强、难以套利,对投资者情绪更为敏感,其价格更容易偏离基本面价值。因此,小型股的价格更有可能包含泡沫成分,也更容易受到投机行为的影响。因此,本文设置市值规模与MA双变量分组来检验中国市场的投机行为。具体而言,在t月末,按市值排序筛选顶部30%和底部30%的股票组合, 随后,按不同期限的移动均线指标将底部30%的股票分为10组,取最低1组求组合平均收益。同理,在顶部30%的股票中取最高1组求组合收益,并构建零成本的多空组合(Low-High),在t+1月求取组合的平均收益。为了探索经风险因子调整后的收益,文中同样加入了FF三、五因子以及LSY四因子(LSY4)模型对组合收益进行回归求取Alpha,具体结果见表3。

表3 规模与MA的双变量分组

表3报告了双重变量分组的公司规模和MA指标的等权平均回报和风险调整后的超额回报。在t月末,将所有股票按照公司的流通市值大小分成三个规模组(小(0~30%),中(30%~70%),大(70%~100%)),然后根据每个规模组中的MA指标的大小将股票分成10个等分位组合,并计算投资组合t+1月的平均收益率。在小盘股MA(3)最低一组的月平均收益率为0.038(T统计量为 4.854),而大盘股MA(3)最高一组的月平均收益率仅为0.003(T统计量为0.477),MA(3)形成的Low-High的套利组合中,月平均超额收益为0.035(T统计量为5.721),小市值与大市值组合收益之间的差异具有经济意义和统计意义。我们在LSY四因子以及FF三、五因子回归中也获得了类似的结果。同样,在Panel B和Panel C中,也出现了类似的实证结果,即小市值组和大市值组之间的收益率存在显著的统计性差异。以上结果表明,MA指标的回报率在具有高投机倾向的小股中有显著增强作用,这说明中国市场的投资者倾向于投机性交易,而不是进行价值投资交易。

从以上结果可以看出,以个人投资者居多的中国股票市场存在严重的投机行为,个人投资者更加关注短期的股价波动和短期收益,且更倾向于短期投机性交易,导致更多非理性投资行为。从以上分析可看出,散户交易比重较大的市场,市场投机情绪较重。因此,本文认为中国市场存在较强的投机交易行为,而这些投机行为导致股票的价格严重地偏离其原有的价值,造成不同投资期限结构的MA超额收益异象。

(2) 市场套利限制。在有效市场中,当股票价格背离其价值时,套利者会发现这一背离情况并且通过套利获取稳定的收益,并逐步修正股票价格,但中国市场存在套利限制,使得投资者无法进行套利,这可能持续地影响到股票价格的自我修正。为此,本文以下将从高低价股套利限制、大小规模和高低换手率套利限制以及市场情绪套利限制的角度出发来探索是否存在不同期限结构下的套利限制。

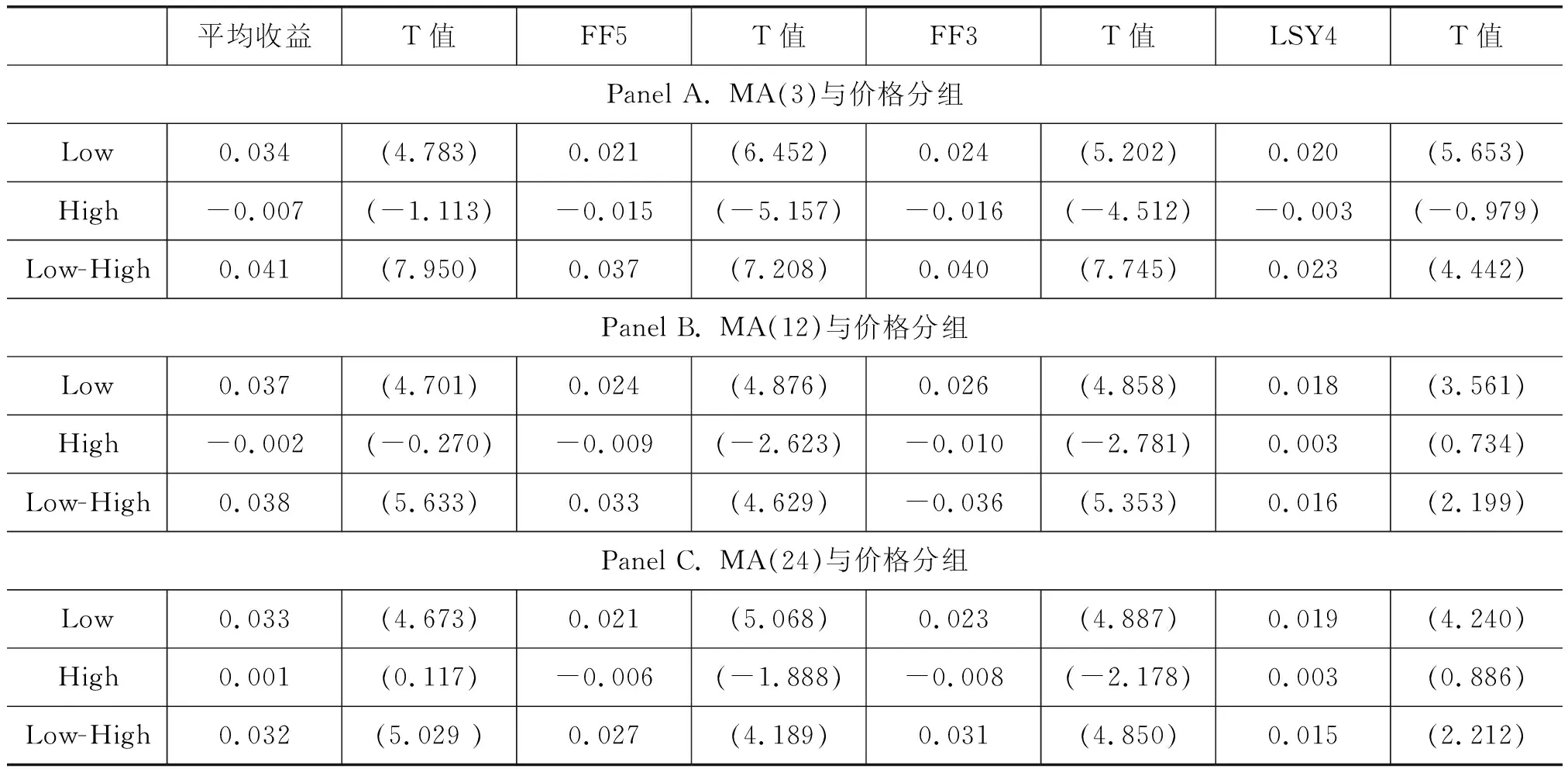

第一,高低价股的套利限制。证据表明资本市场中,股票高低价的套利限制较为常见(参见Campbell等,2008; Conrad等,2014;Jang 和 Kang,2019)。投资者倾向价格偏低和流动性强的股票进行套利交易以获取稳定的收益,但中国市场的特殊性限制了股票的卖空交易,这使得投资者只能更多地选择做多交易。即乐观投资者可以做多股票交易,而悲观的投资者不能进行股票卖空交易。一般地,MA指标的交易策略是当短均线上穿长均线时做多进场,而下穿长均线时,平多做空进场。而中国市场的套利限制会造成移动均线的交易机制(卖空)受限,因此,本文对价格与移动均线进行分组来探索不同期限下中国市场的高低价套利限制。具体而言,在t月末,按价格进行排序筛选顶部30%和底部30%的股票组合, 随后,按移动均线指标将底部30%的股票分为10组,取最低1组求组合平均收益,同理,在顶部30%的股票中取最高1组求组合收益,并构建零成本的多空套利组合(Low-High)。文中同样加入了FF三、五因子以及LSY四因子模型对组合收益进行回归求取Alpha,具体结果见表4。

表4 价格和MA的双变量分组

表4主要反映了不同期限均线指标价格高低组中的10等分平均收益,文中取最高排序与最低排序的组合收益率以及经过LSY四因子和FF三因子、五因子调整后的估计参数Alpha。表中结果显示了低价格股票的10等分组合平均收益显著高于高价格股票组合。而在回归模型中,经过LSY四因子和FF三因子、FF五因子模型回归后的低价格股票组合的Alpha也显著高于高价格股票组合的Alpha。从构建零成本的组合收益(Low-High)来看,短、中和长期的多空组合平均收益和经三、四、五因子回归后的Alpha均在99%水平下显著,这与Campbell等(2008) 和 Conrad 等(2014)研究结果一致,说明投资者会利用均线的短期动量进一步地获取更高的超额收益,而不是修正因政策导致的套利限制所造成的错误定价。MA指标在价格大小分组下的套利组合收益显著,这具有经济意义和统计意义,说明了不同期限下中国市场存在高低股价的套利限制。

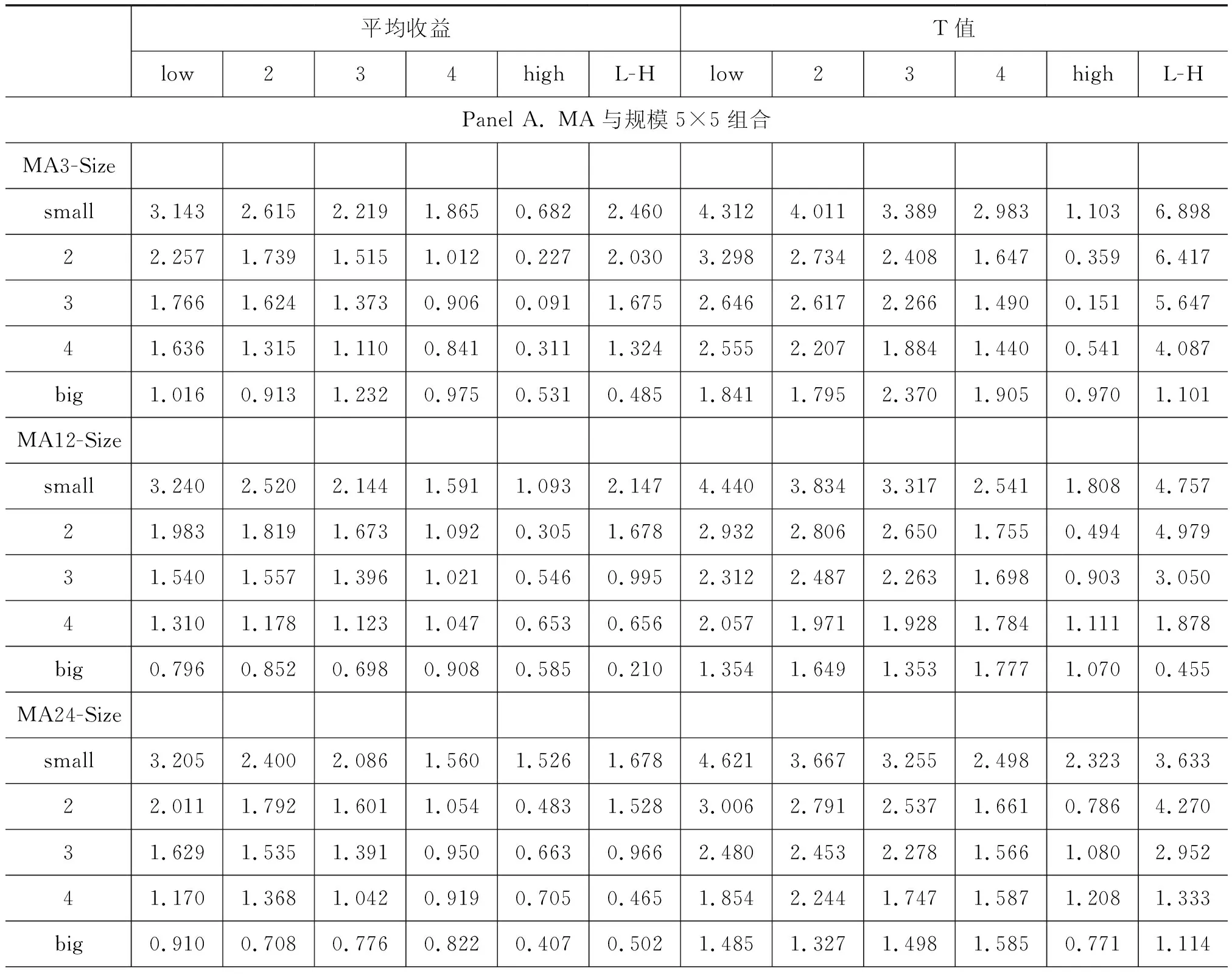

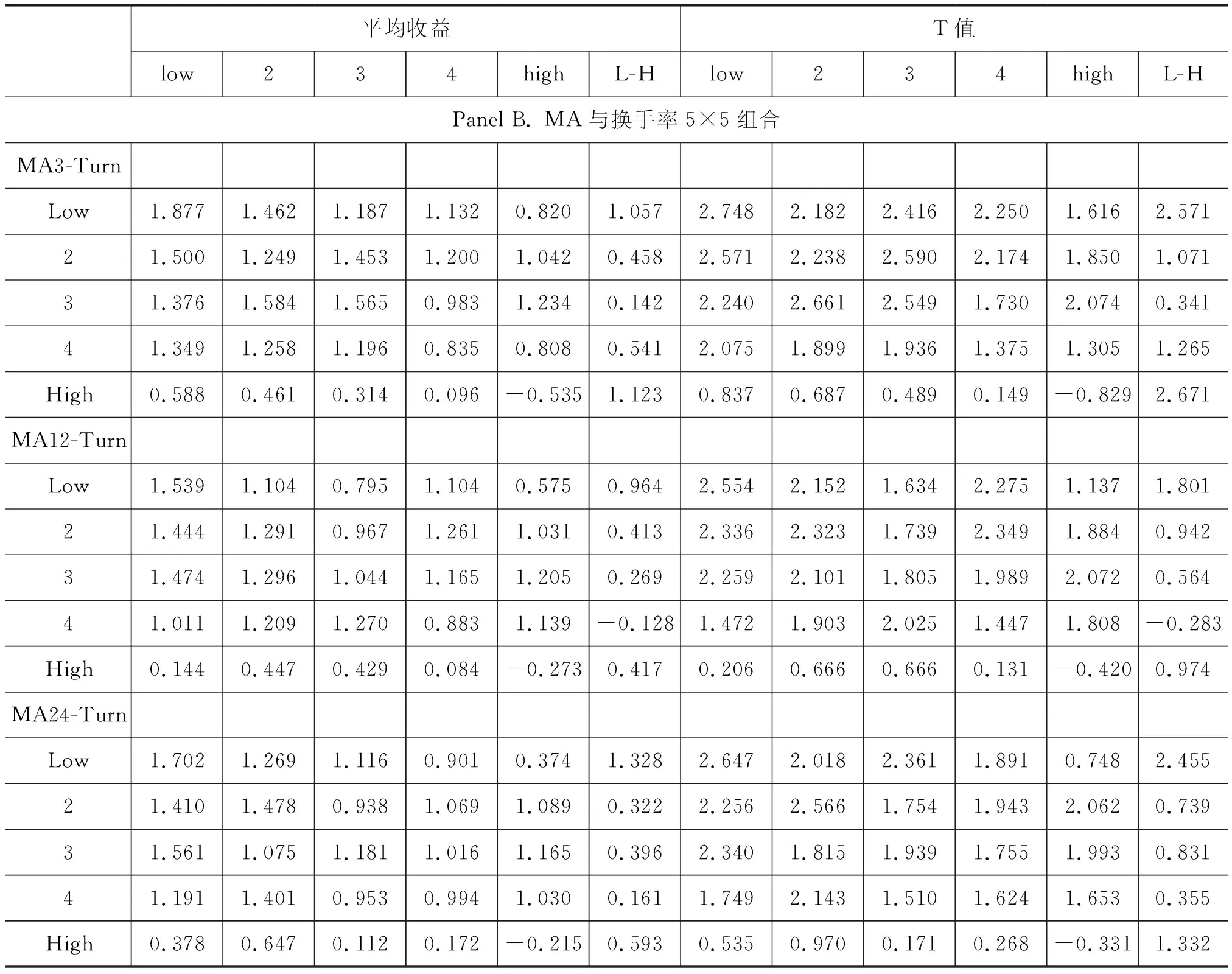

第二,规模、流动性的套利限制。除了高低价股套利限制外,证据表明大小规模和高低流动性套利限制也是造成市场异象的重要原因。何诚颖等(2021)为了检验投资者情绪方面的股市异象是否由限制套利所致,他们认为如果情绪异象是由套利限制所致,那么在难以套利的投资组合中,投资者情绪的股市异象会更明显,反之在有限套利的投资组合中,市场异象会减弱,他们的结果表明中国市场存在明显的套利限制使得投资者情绪异象更加明显。本文做法与他们做法相似,但本文把机构持股比例换为企业规模和股票流动性。对于市场流动性,张峥等(2006)研究发现换手率可以作为流动性的代理变量,他们认为低换手率的股票收益要高于高换手率的股票收益,因为这是对低流动性的补偿。而由于投资者对小规模股票高波动性的风险补偿,使得小规模的企业收益高于大规模的企业收益。因此,本文认为,规模越小、换手率越低的套利组合如果高于其他组合,则中国市场存在显著的套利限制。与何诚颖等(2021)的研究方式一致,本文形成5×5的投资组合收益,同时,本文还对每一个分组中的高MA分组和低MA分组进行套利组合。根据Campbell 等(2008)、Conrad 等(2014)以及Jang和 Kang(2019)的研究,本文对规模和换手率两个套利限制指标进行控制,这样分组主要是为了考察规模和换手率较低的公司分组是否存在显著的高低组收益差异,若存在,则说明中国市场中存在较为显著的套利限制。其结果见表5。

表5 规模、换手率与MA的5×5分组

(续表)

表5报告了MA指标与其他控制因素的5×5组合收益的均值,从Panel A中可以看出,组合平均收益大致随着企业规模增加而减小,但随着MA指标的降低而增加。在最低一组的规模中,组合收益为0.682~3.143,相差约4.6倍。在最高一组的规模中,组合收益为0.531~1.016,相差约1.9倍,这说明MA信号越小,小市值效应越明显。Panel B考察了移动均线和换手率两个维度的相互作用,与规模指标相同,由于流动性溢价,换手率越小,组合平均收益越高。整体平均收益趋势是换手率越低,组合收益越高。在构建MA与规模分组的套利组合中(Low-High),最低一组规模组合的不同期限结构套利收益为2.460(6.898)、2.147(4.757)和1.678(3.633)。在最低一组市值的股票中,MA最高一组收益明显高于其他组,小市值股票通常不在融券的范围中,若这部分收益明显,则说明中国市场的套利限制现象明显。而在流动性与移动均线的5×5分组中,本文也得出相似结论,即低流动性的套利组合收益显著高于其他组合的收益。从以上结果来看,在不同期限结构的MA中均产生了显著的大小规模和高低流动性组合收益差异,说明中国市场存在显著的套利限制。套利限制会阻碍股票价格的自我修复,从而进一步增加股票泡沫,使得不同期限结构的MA异象更加明显。

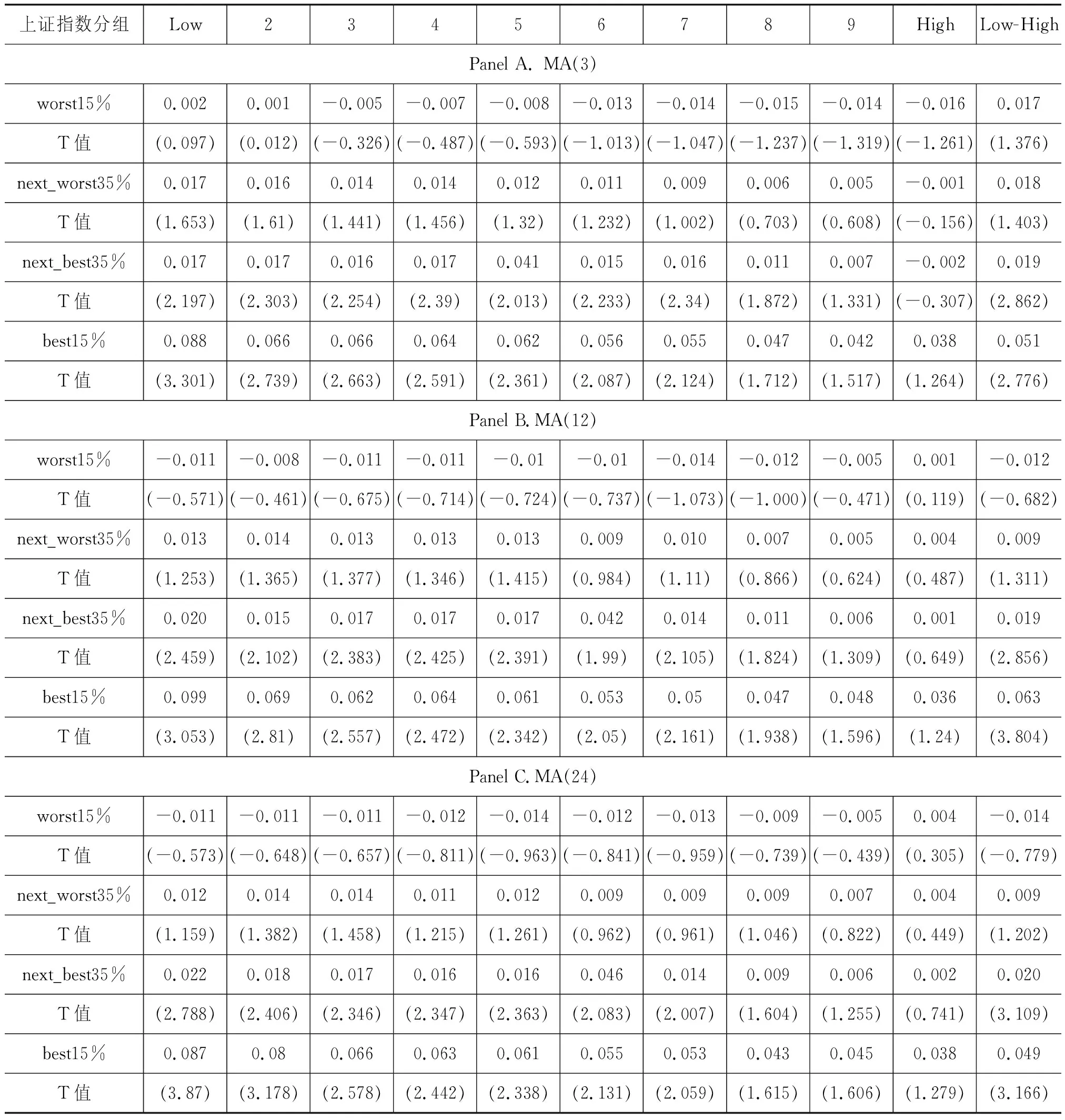

第三,市场情绪的套利限制。以上主要从股票自身信息来探索套利限制对MA异象的成因,下面本文主要从市场情绪的套利限制来探索MA异象的成因。中国市场中,上证指数是衡量整体股市好坏的重要指标,市场的大部分个股与市场因子的beta呈正向关系,即A股市场大部分股票与大盘趋势相同,二者同涨同跌。鉴于中国市场的套利限制,即当市场情况较好的时期,乐观投资者可以选择合适的标的进行买入投资,但悲观投资者的自身预期却不能在市场情况较差的时期得以反映,这可能会造成资产的错误定价。根据中国市场的这一特征,本文将上证指数作为衡量市场乐观与悲观的尺度,将上证指数月收益率排序后,分为最高的15%(best15%)、次高的35%(next_best35%)、次低的35%(next_worst35%)和最低的15%(worst15%)作为极度乐观、一般乐观、一般悲观和极度悲观四组,它包含了极端情况和一般情况下个股的交易情况。在这四种情况下将所有A股股票按照3、12和24周期的移动均线分为10组并构建零成本的Low-High组合收益,其结果见表6。

表6 上证指数分组的MA组合收益

从表6结果可以看出,在不同交易期限中,上证指数worst15%和next_orst35%的情况下收益率最低,且大多不显著。从多空投资组合收益来看,上证指数较差和最差的情况下也没有取得显著的组合收益。但从上证指数best15% 和next_best35%的情况来看,组合都取得显著的正收益,其中,MA(3)在best15%的极端情况下,组合收益为0.038~0.088,而在worst15%的情况下,收益仅为-0.016~0.002,且这些组合收益均不显著。同样,MA(12)和MA(24)也是在上证指数best15%的情况下取得最高的组合收益。这说明由于中国市场卖空限制,乐观投资者可以在市场情绪较好的情况下取得显著的收益,但在市场情绪较差的情况下,悲观投资者却不能卖空以获得预期收益。

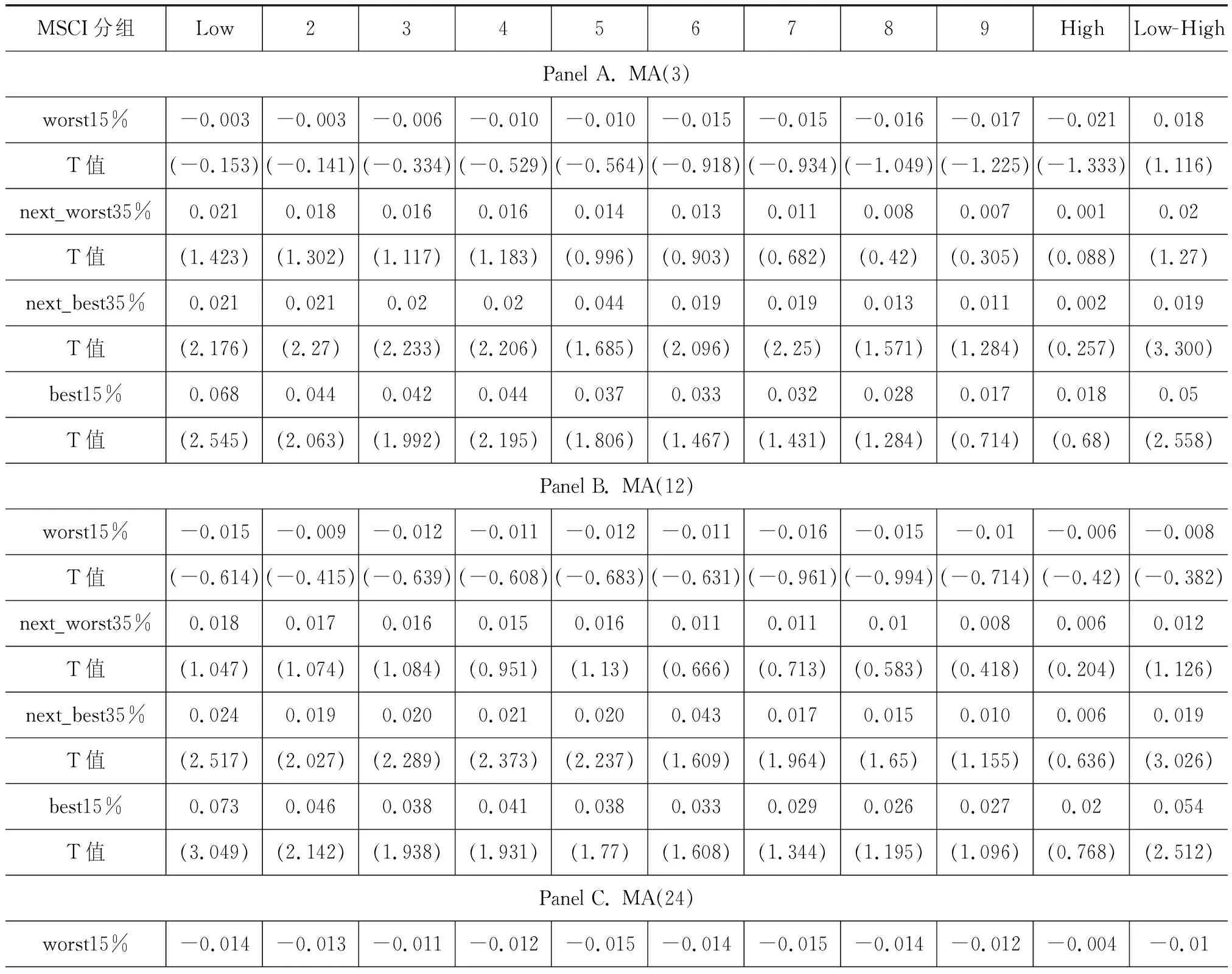

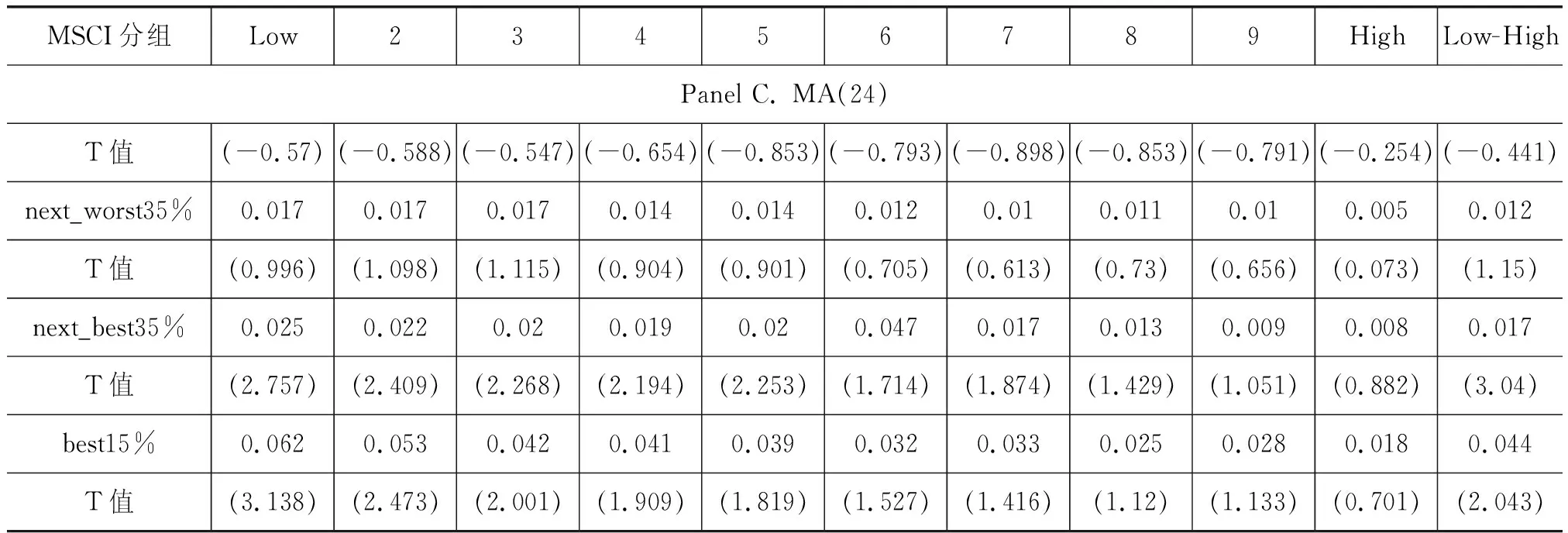

对于市场情绪,本文还关注国际情绪是否影响MA套利限制。MSCI是全球指数和基础衍生金融产品的国际供应商。 MSCI指数被全球投资专业人士广泛使用,包括投资组合经理、经纪交易商、交易所、投资顾问、学者和金融媒体。 此外,该指数与上证综指不同,上证综指只包含在上海证券交易所发行的股票。 然而,2009年之后,MSCI中国A股指数改进了计算方法,提供了对大盘股、中盘股和小盘股的全面、不重叠的覆盖。 最重要的是,可以通过外商投资进行贸易,这在一定程度上反映了外商对中国市场的情绪。 为了检验结果的稳健性,本文增加了MSCI(中国)指数作为国际市场投资情绪,以探索中国市场中的卖空限制。 根据上述方式,构建了4个市场情绪情形。 结果见表7。

表7 MSCI指数分组收益

(续表)

本文从表7结果中也得出了同样的结论。 在MA的所有期限结构中,MSCI指数最差的15%和次之的35%的收益率是最低的。 从多空组合收益来看,MSCI指数在悲观和季度悲观的情况下也没有实现显著的组合收益。 然而,在乐观和极度乐观的情况下,两个投资组合都实现了正回报。 其中,在MA(3)的最佳15%的极端情况下,组合收益率在0.018~ 0.068之间,而在最差15%的情况下,组合收益率仅为-0.021 ~-0.003,且组合收益率不显著。MA(12)和MA(24)同样在市场指数最高的情况下得到最高的组合收益,在市场指数最差的情况下得到最低的组合收益,且在MSCI指数最高的情况下存在显著的高低套利组合收益,而在MSCI指数最低的情况下不能获得显著的套利组合收益。 这与上证指数分组的结果一致,说明了投资者在乐观市场中可以通过买入股票取得显著正收益,而市场较差的情况下,投资者不能通过卖空股票获得预期收益,这也意味着中国市场存在较强的卖空限制,使得悲观投资者无法在市场中实现其预期回报。

中国市场的个股与市场因子横截面回归的因子暴露存在较强的正相关性,即个股与市场同升同涨,大盘指数可以作为市场情绪的表象。乐观市场中,投资者可以买入股票实现其预期收益,但是在悲观市场,悲观投资者不能卖出股票实现预期收益,所以,乐观市场中投资者收益增加,悲观市场中投资者收益会有所降低,因此市场乐观程度越高,投资者的收益越高。由以上分析可以得出,不同期限MA均存在严重的套利限制,这使得股票价格无法通过市场自我交易得到恢复,从而进一步导致MA异象的产生。

五、 进一步探讨

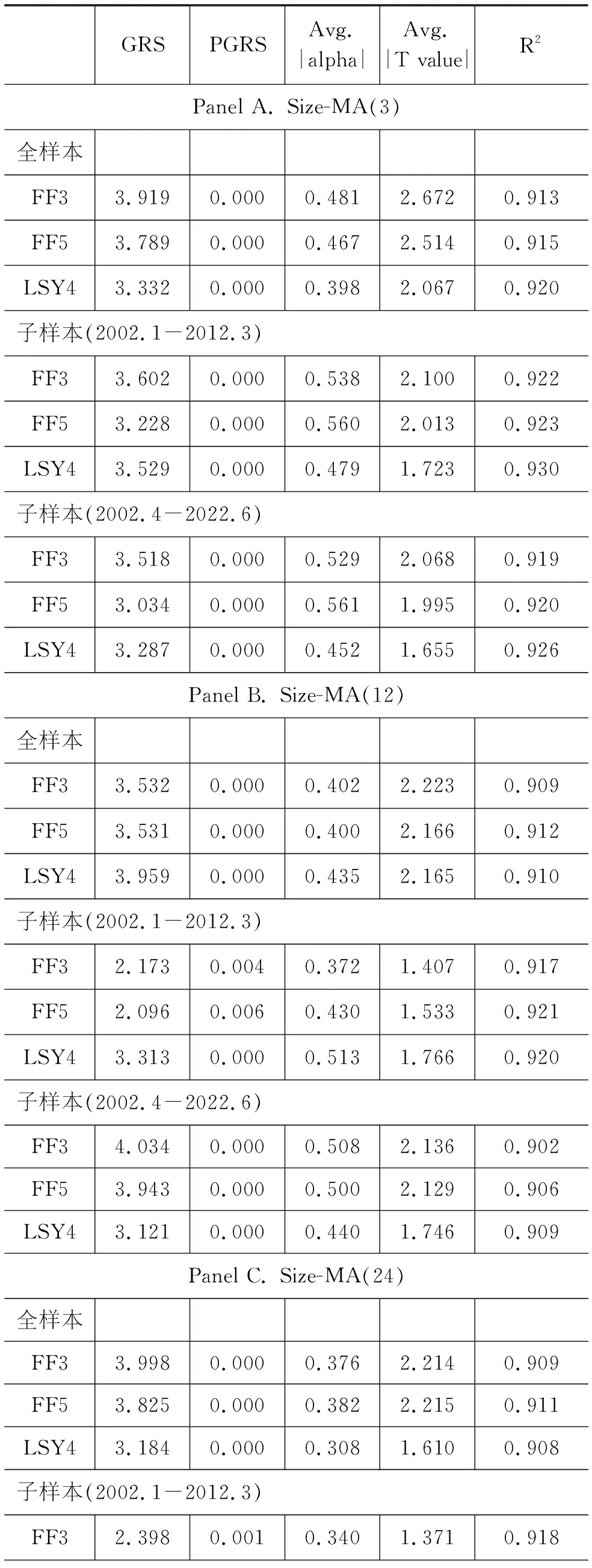

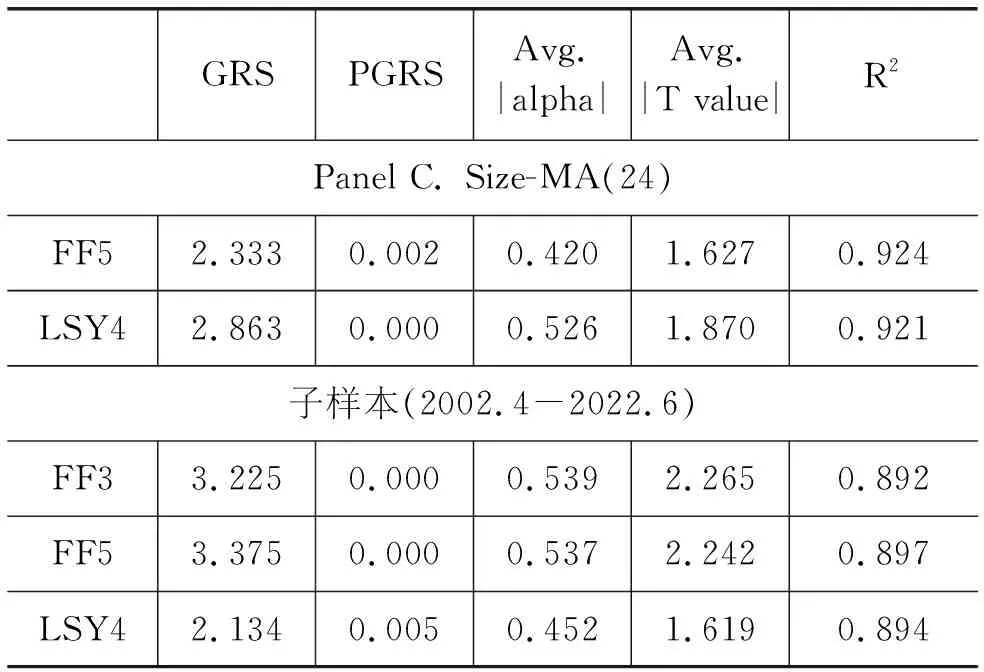

在以上分析中,我们发现了中国市场不同期限结构的MA异象,并从交易者的投机行为和套利限制分析了MA异象形成的成因。由此可以看出,MA异象是由投机、套利限制交易行为所造成。为了进一步探讨主流定价模型对MA异象的捕捉能力,根据Barillas和Shanken(2016)的研究,选择合适的解释异象的因子模型能更好地了解异象收益。在现有的中国市场的因子模型中,Liu等(2019)所提出的情绪以及价值因子对中国市场的多个异象联合检验显著,他们的四因子模型能有效地检验中国市场中大多数主流异象,同时,在主流的定价研究中,FF三因子、FF五因子模型能有效地解释基本面异象。为了研究LSY四因子和FF三因子、五因子模型能否解释中国市场不同期限结构的MA异象,本文引入了FF三因子、五因子与LSY四因子模型对MA异象进行解释,旨在探索主流的因子模型能否解释MA异象。具体的做法是,在构建MA与规模的5×5组合后,本文对25组收益与三、四和五因子模型进行Gibbons等(1989)的GRS(Gibbons,Ross,Shanken)检验,结果见表8。

表8考察了LSY的四因子(LSY4)和FF三因子、五因子资产定价模型对中国市场MA异象的定价能力。为检验模型的稳健性,我们将样本分为全样本和子样本。模型等形式左边(LHS)是均线信号与规模(Size)进行5×5组合后的加权平均收益,这与Fama和French(2015)做法一致。具体而言,先按从大到小的顺序对Size排序并将其平均分为5组,再按MA信号从大到小排序分为5组,两者相互交叉后形成25组投资组合的平均收益。在MA(3)的全样本的检验中,LSY四因子、FF三因子和FF五因子的 GRS值分别为3.919、3.789和3.332,在99%水平下显著,这说明GRS值拒绝原假设:α0=α1=…=αn=0,即拒绝截距项联合等于0的原假设。LSY4、FF3和FF5因子模型无法很好地解释MA指标所形成的超额收益异象。同样,在子样本检验中,所有模型的GRS结果在95%水平下均不能拒绝原假设,这说明无论全样本还是稳健性检验的子样本中,三、四和五因子模型都不能很好地解释中国市场的MA(3)异象。MA(12)和MA(24)的GRS检验也得到了相同的结果,这是由于LSY、Fama和French提出的因子模型仅仅包含市场的价值(Value)、规模(Size)、市场(Market)、情绪(Sentiment)等,但MA异象主要反映异质性投资者的投资行为,这些投资者对信息的反馈和接收不同,从而导致市场中错综复杂的交易频率,这与基本面因子、盈利因子、投资因子和情绪因子均有所不同,因而使得FF三因子、FF五因子和LSY四因子模型在这个指标形成的异象组合上的解释能力失效。

表8 MA异象收益的GRS检验

(续表)

六、 结论与建议

为检验中国市场不同投资期限结构的MA异象的存在性和其成因,本文首先利用2000年1月-2022年6月中国沪深两市的数据实证检验了股票市场不同投资期限结构的移动均线异象。之后,结合中国股市的特点,从投机行为和套利限制的视角分析了中国市场MA异象的成因。最后,为进一步探索主流的因子模型对MA异象的定价能力,本文引入FF三因子、FF五因子和LSY四因子模型对MA异象进行定价分析,发现结论如下。

一是通过构建短、中和长期的MA指标投资组合,即使经过风险因子调整,利用不同移动均线形成的不同分组组合仍然能获得显著的超额收益。二是引入规模与MA的双变量分析后的结果显示,中国市场存在不同周期的投机行为且短期的投机行为更加明显,这造成了股票价格进一步地偏离其价值。三是利用MA与价格的双变量分析,规模、换手率与MA的5×5分组分析了中国市场的套利限制,不同期限的投资策略在中国市场中均存在明显的套利限制。四是包含情绪面和价值面的FF三因子、FF五因子和LSY四因子模型无法解释不同期限结构投资者的投资偏好,所有模型的GRS检验都无法解释不同期限结构投资的异象收益。

基于上述研究结果,本文发现中国市场存在显著的MA异象,股市异象表明市场有效程度较低,存在资产价格的扭曲,故提出以下几点建议。

第一,相关部门应认识并关注市场中的非理性行为,普及股市投资知识,加大对中国市场的投资者教育,树立投资者长期投资意识,同时完善企业信息披露制度,增加企业信息透明度。第二,完善中国市场卖空机制,加强股票价格自我修复功能,从而减少因市场交易者的投机行为所引起的市场动荡。此外,完善的卖空制度也使得上市公司努力完善自身业务,提高自身盈利能力以减少卖空制度下的投资者监管压力。第三,学界应更多地关注市场的非理性交易行为,并挖掘相应的因子对这些非理性交易异象收益进行合理地解释。

猜你喜欢

品牌研究(2021年19期)2021-12-13

科学导报·学术(2020年19期)2020-07-09

英美文学研究论丛(2018年1期)2018-08-16

魅力中国(2018年1期)2018-07-24

智富时代(2018年4期)2018-07-10

智富时代(2018年4期)2018-07-10

消费导刊(2017年24期)2018-01-31

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10

现代企业(2015年6期)2015-02-28