数字化转型与企业技术创新:倒U型关系形成机理及其检验※

2022-12-30 01:55唐鹂鸣

现代经济探讨 2022年12期

唐鹂鸣

内容提要:数字化转型有助于提升企业创新潜力,但是否能持续改善创新绩效目前还存在争议。文章提出一个数字化转型与企业创新倒U型关系理论,认为数字化投入具有信息成本性质,在改善信息不对称缓解创新融资约束同时,也导致企业资源配置产生扭曲,使数字化转型与企业创新之间呈现倒U型关系。利用2006-2019年上市公司数据进行实证检验发现,数字化转型与企业创新倒U型关系显著并稳健;组间差异检验结果支持了文章提出的倒U型关系形成机理;民营企业已进入倒U型下降区间,且对创新投入形成实质性挤出,为此建议:建立科学的数字化转型评价体系;加强对创新型特别是民营创新型企业金融支持;通过政绩考核机制减少因地方政府竞争而产生的次生影响。

一、 引 言

数字经济具有高创新性、强渗透性、广覆盖性,不仅是新的经济增长点,而且是改造提升传统产业的支点(习近平,2022)。《中国数字经济发展白皮书(2021)》显示,2020年中国数字经济总规模达到39.2万亿元,占GDP的比重为38.6%,其中,产业数字化规模为31.7万亿元,占数字经济的比重高达80.9%,数字经济已经成为中国未来发展的新增长点,其改造和提升传统产业的支点作用也得到了充分显现。

数字技术从不同方面塑造企业竞争力,通过数字化转型,企业可以有效扩大创新潜力,形成企业发展新优势(戚聿东和褚席,2022;任保平和何厚聪,2022)。但是,数字化转型带来的创新潜力能否转化为创新绩效,相关研究还存在较大争议。一些研究提供了数字化转型促进企业创新的经验证据(Ferreira等,2019;沈国兵和袁征宇,2020;张国胜等,2021;安同良和闻锐,2022;李磊等,2022),但也有不少研究发现,数字化转型对创新绩效的促进作用是有边界的,两者更多地表现为一种倒U型关系。如韩先锋等(2014)基于2005-2011年中国工业部门分行业面板数据考察了信息化对技术创新效率的影响,发现信息化与技术创新效率间存在显著的倒U型关系;李晓宇和陈国卿(2019)利用中国制造业上市公司2012-2017年数据进行实证检验,发现信息技术投入与技术创新动态能力之间呈现显著的倒U型关系;黄节根等(2021)利用2015-2019年沪深A股上市公司数据进行研究,发现企业数字化水平与企业创新绩效虽然在总体上呈正相关,但在信息技术业、批发和零售贸易业、社会服务业等行业存在门限突变效应,数字化水平超过门限值后企业创新绩效将出现下降。此外,有学者利用调查问卷数据进行实证分析,也发现企业数字化与创新间呈现显著的倒U型关系(余菲菲等,2022)。

数字化转型与企业创新间究竟是什么样的关系?如果呈现倒U型关系,它的形成机制是什么?回答这些问题,对于推动企业数字化转型健康发展尤为重要。但与较为深入的实证检验相比,数字化转型与企业创新关系的机理研究特别是倒U型关系形成机理研究却并不令人满意。如Dong和Netten(2017)提出,尽管信息技术投资能为企业带来丰富的外部知识并促进创新,但也使企业深入利用这些知识更加困难,投入超过一定阈值后,信息过载将迫使企业减少对外部知识的利用;李晓宇和陈国卿(2019)认为信息技术投入与技术创新能力之间可能存在最佳平衡点,信息技术的过度投入会打破平衡点进而使企业技术创新能力下降;余菲菲等(2022)强调数字化水平与企业基础能力必须相互匹配,如果企业基础能力不能同步提升,数字化过度投入会削弱企业创新绩效;庞瑞芝和刘东阁(2022)分析了学习效应和竞争效应对企业创新的影响,认为学习效应有助于提升企业创新水平,但竞争效应抑制了企业创新,进而使数字化转型与创新之间呈现倒U型关系。纵观上述文献,尽管具体机制的解释有所差异,但倒U型关系的成因均与信息化或数字化投入过度有关。然而,为什么利润最大化企业会置创新能力或创新绩效削弱于不顾对信息化或数字化过度投入?“过度数字化”的本质是什么?这些问题都没有得到很好的解释。

本文将提出一个数字化转型与企业创新倒U型关系理论,将创新融资约束和信息不对称因素引入分析框架,力图对两者关系给出逻辑一致的回答。本文认为,数字化转型会从两个方面影响企业创新绩效:一方面,数字化转型提升了企业创新潜力,对改善企业创新绩效具有促进作用;另一方面,数字化转型作为一种信息传递机制,在改善信息不对称、缓解企业创新融资约束的同时,也会导致企业资源在数字化与创新投入之间的配置产生扭曲并对企业创新绩效产生负面影响。“过度数字化”作为企业的理性选择反映了数字化投入的信息成本性质,所以随着数字化投入(信息成本)增加,企业资源配置扭曲程度将随之恶化,当数字化转型的正面效应小于因配置扭曲产生的负面效应时,创新绩效由上升转为下降并表现出倒U型变化特征。

通过一个简单模型,本文详细讨论了倒U型关系形成机理。利用2006-2019年中国A股非金融类上市公司数据,本文对理论分析的主要结论进行了检验。研究发现,一旦控制了企业异质性,数字化转型与企业创新之间存在着稳定且显著的倒U型关系;机制检验发现,倒U型关系的形成与数字化转型的信息成本性质有关,目前中国民营企业数字化转型对企业创新绩效影响已进入倒U型的下降区间,对创新投入也形成了实质性挤出。

本文可能的边际贡献主要有以下三个方面:① 有助于深化对数字化转型与企业创新关系的认识。数字化转型对企业创新影响的研究已有不少文献,但侧重于理论分析的文献讨论过于宽泛,侧重于实证研究的文献理论分析又较为单薄,一些研究的预设前提也缺乏理论与实证支撑。本文提出了较为完整的分析框架并进行实证检验,对深化两者关系的认识是一次有益尝试。② 有助于拓展相关领域研究。融资约束是影响中国企业创新的一个重要因素(鞠晓生等,2013;余明桂等,2019),不少研究发现,像政府对创新的补贴、分析师追踪、媒体关注等改善信息不对称问题的信息传递机制可以在一定程度上缓解创新的融资约束(高艳慧等,2012;陈钦源等,2017;杜金岷等,2020),而最近的一些研究则发现,企业数字化转型也具有同样的作用(吴非等,2021;车德欣等,2021),但作为一种信息传递机制,企业数字化转型是否会导致“过度数字化”并对研发绩效产生影响,已有研究并未深入探讨,而关注数字化转型对研发绩效影响的文献也很少考虑融资约束问题,本文将上述几类文献与数字化转型对企业创新影响的研究衔接起来,对相关领域的研究是一种拓展。③ 有助于科学认识数字经济快速发展过程中暴露的一些矛盾和问题。最近,习近平总书记再三强调:“要脚踏实地、因企制宜,不能为数字化而数字化”(习近平,2022),说明“为数字化而数字化”现象已不是个例,最近的一些研究,如马永强等(2022)指出了企业为套取政府补贴而在数字化转型过程中采取策略性行为,但企业为缓解创新融资约束的“过度数字化”与上述套利行为有着本质区别,所以本文对于认识包括“为数字化而数字化”在内的“过度数字化”问题的实质,推动问题从源头上解决并使企业数字化转型健康发展,提供了一个新的视角。

本文以下的内容安排是: 第二部分通过一个简单模型进行理论分析;第三部分介绍实证检验模型和数据来源;第四部分讨论检验结果并进行机制分析;最后是简要的总结和政策建议。

二、 理论分析

考虑一个简单的两阶段模型。第一阶段企业在现有产品的基础上决定进行新产品研发,若研发成功,企业在第二阶段销售新产品;若研发失败,仍然销售老产品。由于数字技术运用有利于企业获取外部创新资源、优化创新活动的内部组织并使企业新产品研发更加贴近消费者需求(戚聿东和肖旭,2020),所以第一阶段企业在对新产品研发进行投入的同时还投入部分资金进行数字化改造,企业的研发决策可以认为是一个对现有资金的优化配置过程。下面,本文区分内源融资、债务融资与股权融资三种情形具体分析企业新产品研发决策。

1. 内源融资

本文假定,企业老产品的资金利润率为PO,企业自有资金标准化为1,新产品的资金利润率为PN由式(1)给定:

PN=BRαDβ,B>0,α,β∈(0,1)且α+β<1

(1)

式中,B为不考虑研发与数字化投入的新产品资金利润率系数,为分析方便,本文假定其为大于零的正常数(1)理论上,该利润率是企业生产成本(不包含研发投入和数字化投入)的函数,通常也服从规模递减规律,但由于本文主要关注数字化投入对研发绩效影响,为分析方便假定其为正常数。。R为企业新产品研发投入,D为企业数字化转型投入(以下简称数字化投入),α,β∈(0,1)且α+β<1,含义是新产品的资金利润率会随着研发投入和数字化投入增加而提高,但存在边际递减效应。受资源和能力约束,当企业数字化投入达到某一水平后,进一步投入有可能会损害企业创新效率(Gebauer等,2020),所以本文假定,当D>b时,PN′(D)<0、PN″(D)<0。

式(1)的含义很清晰:当D∈(0,b)时,企业新产品资金利润率是企业研发投入和数字化投入的上凸函数,RαDβ可以理解为企业新产品研发绩效。由于创新活动具有较强的不确定性,而企业数字化能够提高企业创新潜力,所以Dβ在这里也可以理解为新产品的研发成功率,PN为新产品的预期资金利润率。类似于Dong和Netten(2017),本文设定了一个数字化投入阈值b,但与他们不同的是,本文认为,数字化投入超过阈值b后,研发绩效并不必然下降,因为根据式(1)的利润函数,即使数字化投入对创新绩效的影响为负,但如果研发投入持续增加,总效应仍有可能为正。

对于企业来说,如果资金充裕,就可以在维持老产品生产的同时进行新产品研发和数字化改造。为分析方便不考虑跨期贴现,两阶段利润最大化要求第一阶段的研发和数字化投入R和D根据边际贡献等于现有产品资金利润率PO决定,即:

(2)

PN′(D)=βBRαDβ-1=PO

(3)

假定式(1)只存在内点解(2)如果PO足够小,由于设定了数字化投入阈值b,式(1)有可能不存在内点解。为分析方便,本文不考虑这种特殊情形。,有:

D=(α/β)-β/(α+β-1)[(1+PO)/Bα]1/(α+β-1)

(4)

R=(α/β)(α-1)/(α+β-1)[(1+PO)/Bα]1/(α+β-1)

(5)

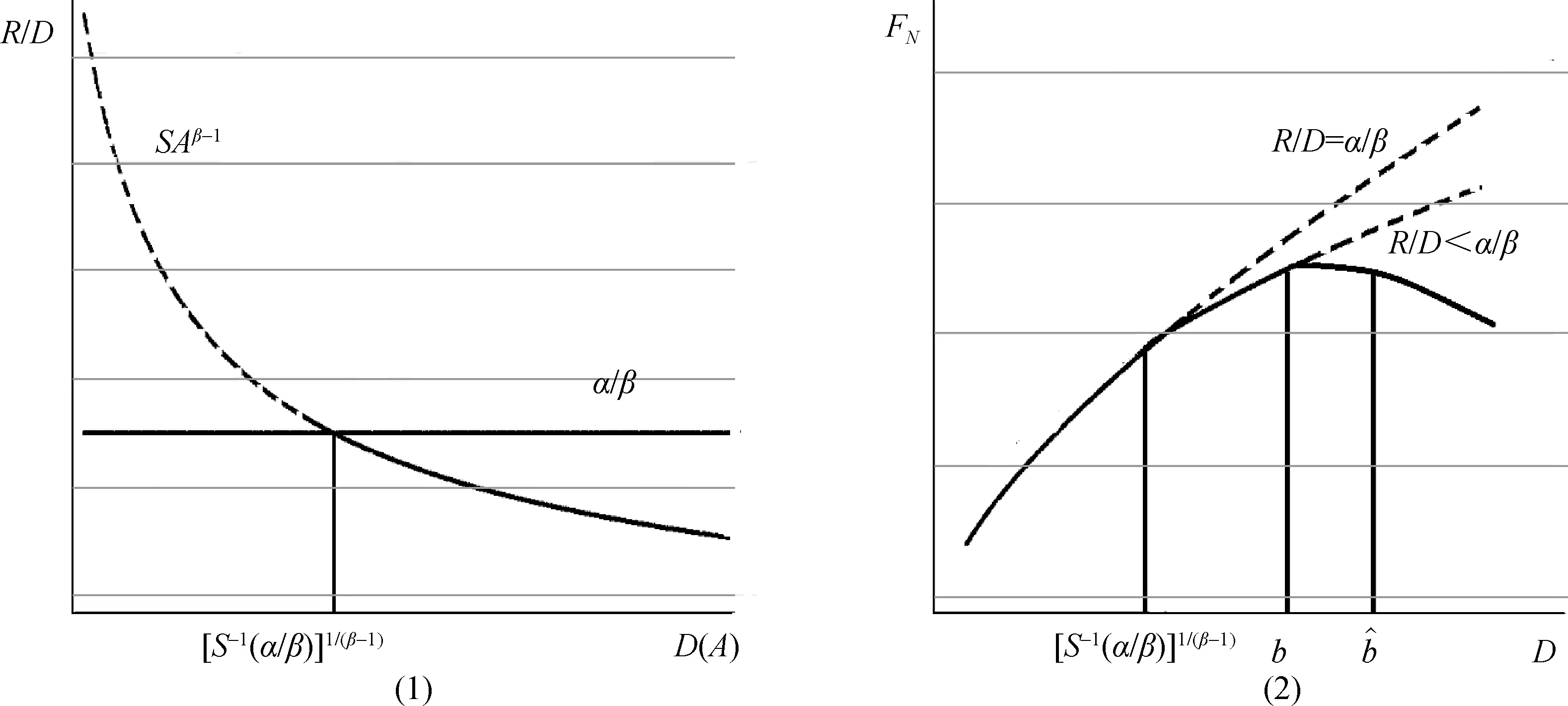

式(4)和式(5)显示:在不存在资金约束的情况下,利润最大化要求企业研发投入与数字化投入的最优配置比例为R/D=α/β。记最优配置时R和D为R*和D*,给定R+D=R*+D*,当出现D>βR/α时,R 假定期初企业自有资金不足以启动新产品研发和数字化改造,为开展新产品研发,企业须在第一阶段通过债务融资弥补资金不足,假定债务融资的数量由企业自主决定但必须支付单位资金使用成本r并按期偿付,令企业期初自有资金为A,债务融资与企业自有资金之比为δ,则第一阶段企业总利润应满足: A(1+δ)(1-R-D)PO≥Aδr (6) 可以解出债务融资与企业自有资金之比δ应满足: δ≤(1-R-D)PO/[r-(1-R-D)PO] (7) 式(7)分子恒为正,δ为正条件下分母也为正,所以δ为正须满足: PO-r>(R+D)PO (8) 由式(8),当r>PO,现有产品的利润不足以偿付债务融资的资金使用成本,除非(R+D)为负,否则δ为负。当r 因为存在泄露并被竞争者模仿风险,企业研发之初的新产品设计思想或原型不会轻易地用作抵押;同时,因为银行与企业之间存在信息不对称,所以企业创新活动通常面临一个高于内源融资的外部融资成本(Hall和Lerner,2010)。式(8)表明,如果没有特别的信号传递机制改善信息不对称问题,过高的融资成本将对企业创新构成严重约束。 但是,企业数字化转型不仅能够提升创新潜力,也能明显改善信息不对称(吴非等,2021)、有效降低企业融资成本(车德欣等,2021)。这样,数字化投入就具有了信息成本性质,进而会对企业的资源配置和创新绩效产生影响。下面,本文将结合股权融资情形详细分析其影响及后果,主要结论也适用于债务融资。 股权融资没有资金使用成本,是创新密集型企业青睐的外部融资来源。但对投资者来说,进行投资决策需要足够的信息对企业创新项目的未来前景进行研判,所以股权融资也会受到信息不对称问题影响(Hall,1994;Chiao,2002)。Takalo 和 Tanayama(2010)研究发现,一些有助于缓解信息不对称问题的传统机制,如抵押、声誉等,在创新融资方面的作用有限,而政府对创新项目进行补贴不但使企业获得部分研发资金,同时还向外部投资者提供关于创新项目的正面信号。企业数字化转型具有同样作用:一方面,数字技术对企业创新的意义显而易见;另一方面,数字化转型的成本并不低,能够向外部市场传递出关于创新项目前景的明确信号。 R/D=SAβ-1 (9) 可以看出,式(9)中R/D是一个关于数字化投入(自有资金)A的减函数,见图1(1)。很容易得到,当A<[S-1(α/β)]1/(β-1)时,数字化投入位于图形左侧,R/D的比例关系落在图示SAβ-1函数的虚线上,此时R/D>α/β,企业将对融入资金重新配置并使两者比例满足R/D=α/β,此时数字化投入增加将持续改善企业研发绩效,见图1(2)R/D=α/β时新产品资金利润率函数曲线。 图1 数字化转型与研发绩效关系 上述分析也适用于债务融资,因为企业事前数字化投入会使事后债务融资的资金使用成本下降(车德欣等,2021),所以为获得更低的资金使用成本,配置扭曲不可避免,由此导致的倒U型关系也会在债务融资情形中出现。 本文使用以下基准模型检验数字化转型与企业创新倒U型关系: Innovationit=α+β1Digitizationit-1+β2squ_Digitizationit-1+∑γXit-1+Year+Enterprice+εit (10) 式(10)中,被解释变量Innovation为企业创新活动指标,解释变量Digitization和squ_Digitization分别为数字化转型指标的一次项和二次项,X为系列控制变量,Year和Enterprice为年份和企业控制变量,ε为残差。 本文使用中国A 股上市公司样本进行检验,数据取自国泰安数据库、Wind数据库和Osiris数据库。由于上市公司从2006年起才开始披露研发投入,同时2020年初发生了新冠肺炎疫情,所以选择的样本时期为2006-2019年。样本中,剔除金融类上市公司和ST、*ST、PT这些特殊企业以及企业研发数据缺失的企业后得到15551个企业年份观测值。为了消除离群样本对估计结果的影响,对样本的1%进行了缩尾处理。 (1) 被解释变量。企业创新可以从投入和产出两个方面衡量,其中创新投入可以用企业研发投入衡量,创新产出可以通过企业所获得的专利数量来衡量(Hall和Lerner,2010)。企业研发投入可以显示企业创新活动的资源投入情况,但并不能代表企业创新产出,所以本文选择企业研发投入与总营收之比(研发强度rdR)、企业当年申请的发明专利和实用新型专利数之和与总资产(亿元)之比(invoaplR)、当年获批的发明专利和实用新型专利数之和与总资产(亿元)之比(invoaplgrantR)作为衡量企业创新活动的代理变量。 (2) 解释变量。目前对数字化转型的测度还缺乏统一标准,一些研究通过调查问卷方法构造指标,如余菲菲等(2021)等;但也有不少研究利用上市公司定期报告文本中有关数字化转型关键词的词频进行测度,如吴非等(2021)、赵宸宇等(2021)、安同良和闻锐(2022)等(4)肖土盛等(2022)利用机器学习的文本分析法构建反映微观企业数字化程度指标,作为新的构建方法,其做法能否得到广泛认同需要进一步观察。。本文采用后一种做法,以国泰安 CSMAR 数字经济数据库所提供的数字经济相关技术及其细分指标在上市公司报告中出现频次之和衡量数字化转型(5)严格来讲,这种方法对数字化转型进行评价并不完全科学,同时由于企业出于某种需要(比如增发)有动机在年报中增加关键词词频,有可能导致该衡量方法被人为扭曲,所以本文政策建议特别强调“要建立一套科学的数字化转型评价体系”。。考虑到上市公司报告存在文本长度差异,本文用频次之和除以报告总词汇量得到的百分数作为企业数字化投入的代理变量,其中,数字经济相关技术主要指人工智能技术、云计算技术、区块链技术、大数据技术和数字技术应用,具体如表1所示。 表1 数字化转型关键词 考虑到创新活动的时滞性,本文对该指标进行向前一期处理,同时计算其平方项,分别用digiR和squ_digiR作为企业数字化投入的代理变量。 (3) 控制变量。本文考虑到以下控制变量:① 由于企业创新会受到现有产品盈利状况、企业资产流动性等因素影响,为了控制其影响,本文选择企业总资产回报率(ROA)、营业收入增长率(OpIncGR)作为企业现有产品盈利状况的代理变量,用企业资产负债率(TDR)、现金资产比率(CAR)作为企业流动性的代理变量。② 由于企业规模是影响研发投入的重要因素,本文用企业总资产的自然对数(lnAset)作为企业规模的代理变量;企业创新投入也受企业治理结构影响,因此本文用实际控制人两权分离率(ControlSep)、独董占比(inddireR)和高管总薪酬的自然对数(lnsumsalary)作为企业治理结构的代理变量。③ 企业在股票市场的表现也是影响企业创新的重要因素,本文引入企业股票年均波动率(privolR)和个股日回报率的年平均值(returna)作为控制变量,所有控制变量均进行向前一期处理。此外,本文还控制了年度效应和企业效应。 (4) 描述性统计。表2给出了样本数据的描述性统计量。主要变量标准差、最小值和最大值均在合理区间内,样本没有严重离群情况。 表2 描述性统计 (1) 基准模型回归结果。根据式(10)的基准模型,本文对数字化转型与企业创新之间的关系进行了检验,通过Hausman检验选择了固定效应(FE)模型,标准误聚类到行业层面,表3报告了估计结果。为了避免反向因果问题,因变量rdR、invoaplR和invoaplgrantR相比自变量和控制变量均滞后一期。 由表3,模型(1)的数字化投入lndigiR一次项系数为正,二次项系数为负,均在1%的水平上显著,显示出数字化转型与企业创新投入之间存在着明确的倒U型关系。模型(2)为企业数字化投入对企业专利申请数量的估计结果,数字化投入一次项和二次项系数同样在1%的水平下显著。模型(3)的专利批准数回归结果中,尽管一次项显著程度稍稍下降,但二次项仍在1%的水平下显著,表明企业数字化转型与创新产出之间也存在明显的倒U型关系。三个模型的拟合系数较为理想,两项联合分布的F检验均在1%的水平下显著。 表3 数字化转型与企业创新基准模型回归结果 (续表) 根据表3的估计结果计算,数字化转型与企业创新倒U型关系拐点,以专利申请数和批准数衡量的创新产出指标比以研发强度衡量的创新投入指标拐点更早出现,这符合前文理论模型预期,因为企业“过度数字化”的实质,是指相对最优配置而言的数字化投入显得“过多”,并不代表研发投入同时会下降,所以创新产出的拐点会早于创新投入出现。 前文的理论分析表明,企业对数字化转型和创新活动的投入与现有产品盈利水平有关,老产品资金利润率越高,投入越少。表3的企业资本回报率ROA、营收增长率OpIncGR等企业现有产品盈利状况的代理变量总体上与企业创新活动指标呈反向关系,数据符合理论预期。而衡量企业流动性的代理变量,TDR显著为负,说明融资约束是影响企业创新的重要原因,这一点将在机制检验部分进一步讨论(6)与杨水利等(2022)不同的是,本文的企业治理结构代理变量并不显著值得进一步讨论,但变量是否显著并不影响本文研究的主要结论。。 (2) 稳健性检验(7)限于篇幅,稳定性检验结果不再列示,备索。除对滞后两期专利指标和删除一线城市样本进行稳健性检验外,本文还对第二产业与第三产业样本进行了检验,回归结果依然稳健,文中未作报告,备索。。考虑到有可能存在遗漏解释变量,同时创新绩效较高的企业可能更愿意在数字化改造上投入资源,为避免内生性影响,本文运用系统GMM方法再次对基准模型进行了估计,回归结果显示,三个企业创新活动指标依然与企业数字化投入呈倒U型关系,创新产出拐点仍然较投入更早出现。联合分布F检验在1%水平下显著,模型的AR(1)和AR(2)值显示,扰动项差分不存在二阶自相关且选择的工具变量均有效。 考虑到专利从申请到批准通常需要两年时间,本文对滞后两期的专利指标进行了回归,回归结果显示,无论是专利申请数还是专利批准数,与数字化投入均呈现显著的倒U型关系。 考虑到一线城市金融业较为发达,信息技术基础设施也较为完善,为了排除其影响,本文剔除一线城市上市公司样本后重新进行了估计,回归结果显示,剔除一线城市上市公司后,系数回归结果均在1%水平下显著,且联合分布F检验也在1%水平下显著,估计结果依然支持稳定的倒U型关系。 本文的理论分析表明,融资约束是数字化转型与企业创新呈现倒U型关系的重要原因,数字化投入作为一种信息成本,在改善信息不对称的同时,也导致企业资源在数字化与研发投入的配置上产生扭曲,进而使数字化转型与企业创新呈现倒U型关系特征。下面,本文将通过组间差异检验方法对以下三个倒U型关系形成机制进行检验:融资约束是否构成倒U型关系形成的重要原因?数字化投入作为改善信息不对称的信息传递机制是否成立?企业为改善信息不对称的努力是否推动了“过度数字化”形成? (1) 国有组与民营组。相比国有企业,民营企业的融资约束更为严重,所以融资约束如果构成倒U型关系形成的重要原因,民营企业的倒U型拐点会比国有企业更早出现。表4模型(1)-(3)报告了国有企业样本回归结果,(4)-(6)为民营企业回归结果,可以看出,国有组与民营组的回归结果均显著支持倒U型关系,但民营组三个创新指标的拐点均较国有组大大提前,且组间系数差异在5%的置信水平上显著。所以,按所有制分组回归不但支持融资约束是导致倒U型关系产生的重要原因,同时也提示我们,民营企业数字化转型与企业创新关系已进入倒U型的下降区间,且数字化投入对创新投入形成了实质性挤出。 表4 国有与民营企业FE模型回归结果 (2) 低机构投资组和高机构投资组。本文按机构投资占企业股份比例(insti)以均值为界将样本分为低机构投资组和高机构投资组,以此来检验数字化投入的信息传递机制。根据本文的理论分析,如果机构投资者按照企业数字化投入规模来决定投资,那么企业为了提高融资机会将根据其他企业特别是企业数字化转型程度较高的企业来确定本企业的数字化投入,这意味着高机构投资组样本的“过度数字化”将更为严重,其倒U型拐点会较低机构投资组明显提前。表5报告了回归结果,结果显示两组样本的倒U型特征依然显著,但回归结果计算的高机构投资组三个创新指标的拐点分别为1.07、1.04和5.26,较低机构投资组的4、1.67和8.3更早出现,且组间系数差异显著。这验证了数字化投入信息传递机制的存在,同时由于专利申请数指标出现拐点的数字化投入小于样本最大值,所以回归结果表明高机构投资组已出现了“过度数字化”现象。 表5 低机构投资组和高机构投资组FE模型回归结果 (续表) (3) 高长期借款组和低长期借款组。根据长期借款率(ldeRd),本文以均值为界将样本分为高长期借款率组和低长期借款率组,以此来检验“过度数字化”形成机制。较高的长期借款率意味着企业面临着远期还本压力,所以企业新产品研发意愿较强(8)企业是否具有创新意愿很重要,因为如果企业现有产品利润率很高,即使资金充裕,其创新意愿也不一定会很高,所以本文使用了长期借款率而没有用现金资产比率等指标进行分组。;同时,由于短期流动性风险较低,企业能拿出更多资金进行数字化改造,所以长期借款率较高的企业更容易出现“过度数字化”现象,其倒U型拐点会更早出现。表6报告了分组回归结果,结果显示,数字化投入的一次项和二次项回归系数在1%或5%水平下显著,组间系数差异同样显著,高长期借款率组三个创新指标的拐点均较低长期借款率组提前,且拐点的系数值均低于总体样本最大值,检验结果支持了理论分析提出的“过度数字化”形成机制。 表6 高长期借款率组与低长期借款率组FE模型回归结果 本文将创新融资约束和信息不对称因素引入分析框架,通过一个简单模型具体分析了数字化转型对企业创新影响及其机理。研究表明,企业数字化投入尽管能有效提升企业创新潜力,但其信息成本的性质会引致企业资源配置出现扭曲和“过度数字化”现象出现,数字化投入与企业创新绩效间表现为倒U型关系。利用2006-2019年上市公司数据,本文对理论分析的主要结论进行了检验,研究发现:数字化转型与企业创新倒U型关系显著并稳健;倒U型关系的形成和发展与企业融资约束密切相关;机构投资较多的企业“过度数字化”更严重;具有创新意愿且现金流稳健的企业更容易出现“过度数字化”现象;民营企业数字化转型对企业创新绩效的影响已进入倒U型的下降区间且对创新投入形成了实质性挤出,数据与理论分析基本相符。 当前,中国正处于实现“两个一百年”奋斗目标的重要时期,数字化转型作为撬动高质量发展支点的作用正日益凸显,但数字化转型并不是越快越好、越多越好,而是要在健康可持续的基础上实现“多”和“快”。基于本文研究结论提出以下政策建议: 第一,要建立一套科学的数字化转型评价体系。无论是加强金融支持还是强化政策激励,科学评估企业数字化转型是基本前提,也是改变数字化投入的信息成本性质、减少“过度数字化”的重要途径。基于“过度数字化”在上市公司样本中已初具苗头,相关评价体系的建立应尽快列入各级政府的议事日程,加紧研究并尽快实施。 第二,要重视加强创新型企业特别是民营创新型企业金融支持。“过度数字化”之所以会对企业创新绩效产生负面影响,企业创新活动融资难问题是一个很重要的原因,源头治理之策是加强创新型企业金融支持。当前,民营企业数字化转型与企业创新之间关系已进入倒U型的下降区间,解决好创新型民营企业融资难问题应该放到一个更为突出的位置。 第三,要重视因地方政府竞争而产生的次生影响(9)最近有研究开始关注这种次生影响(马永强等,2020;张国胜和杜鹏飞,2022)。。目前,各地政府发展数字经济推动企业数字化转型的热情高涨,但历史经验告诉我们,越是热情高涨越容易出现“层层加码”等问题,这会强化倒U型关系发展,引发“为数字化而数字化”和“过度数字化”等问题加剧,还会诱致企业对数字化转型进行“策略性”投资。为此,要充分运用政绩考核机制的“指挥棒”作用,引导地方政府立足实际、着眼长远,脚踏实地、因企制宜,推动企业数字化转型更健康更可持续,从而真正发挥其改造提升传统产业的支点作用。2. 债务融资

3. 股权融资

三、 实证检验设计

1. 计量模型

2. 数据来源和变量设定

四、 实证检验结果

1. 倒U型关系检验

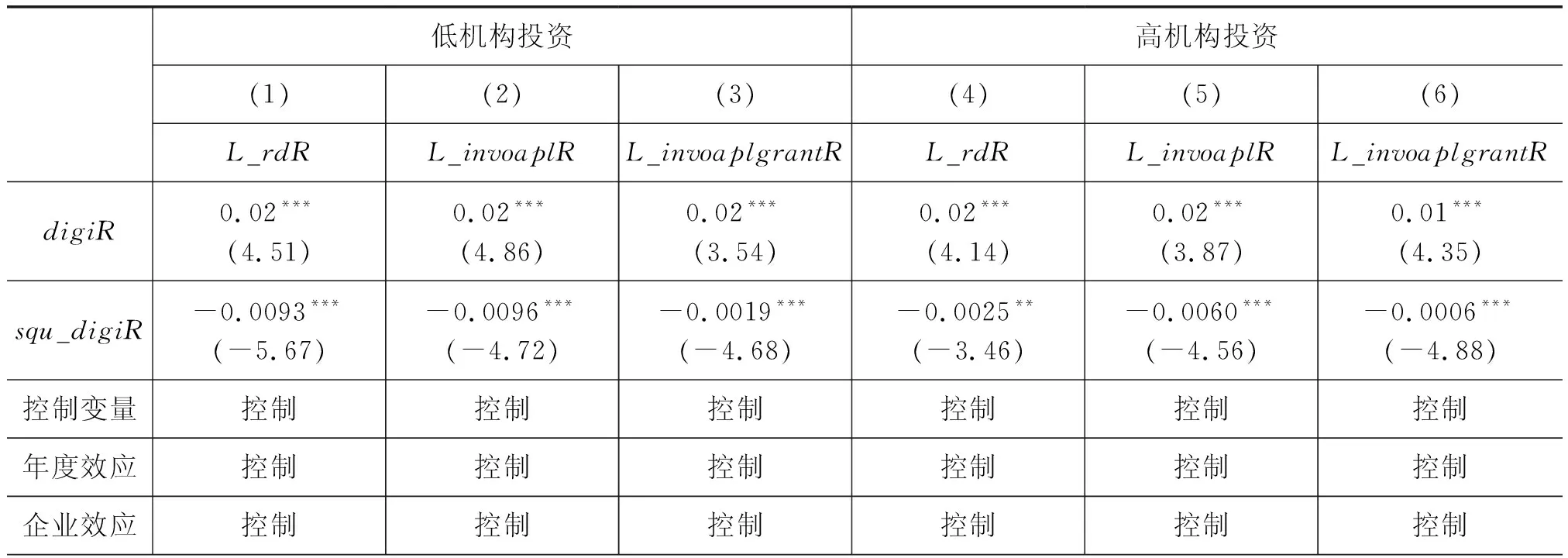

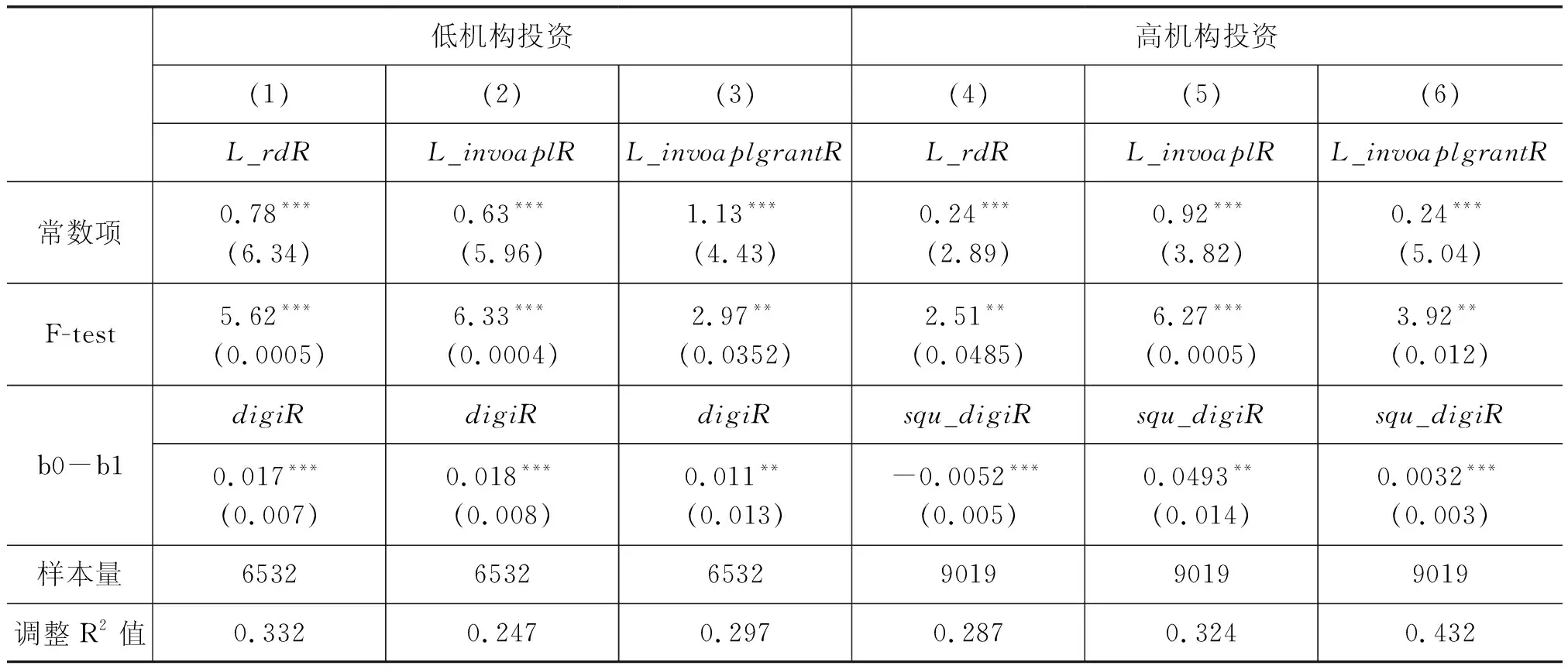

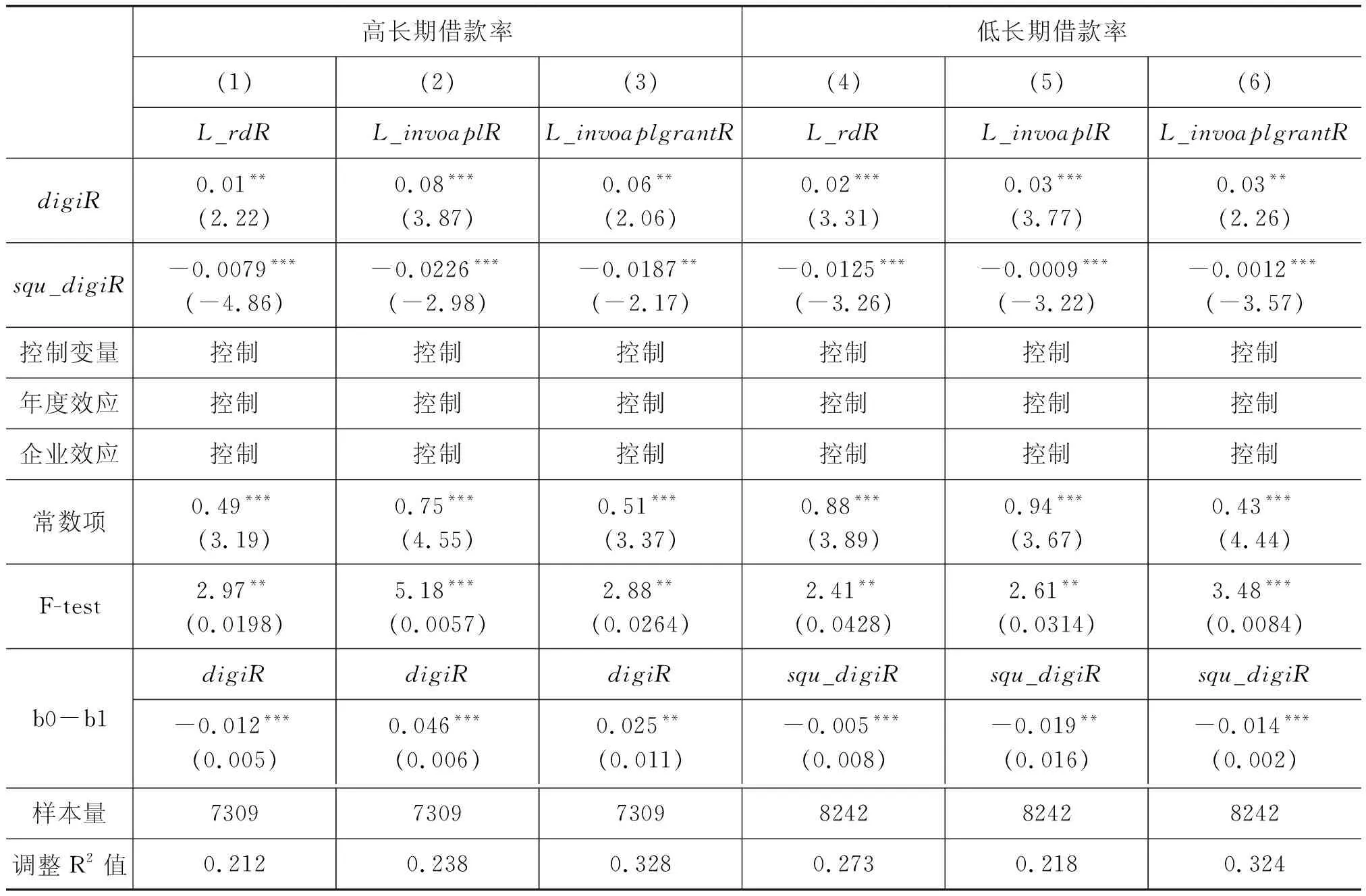

2. 机制检验

五、 结论和政策建议

猜你喜欢

英语文摘(2022年4期)2022-06-05中国核电(2021年3期)2021-08-13房地产导刊(2020年8期)2020-09-11房地产导刊(2020年6期)2020-07-25航天工业管理(2020年4期)2020-06-16电子制作(2018年16期)2018-09-26创业邦(2018年8期)2018-08-28人大建设(2018年5期)2018-08-16山东工业技术(2016年15期)2016-12-01试题与研究·中考化学(2016年1期)2016-09-30