长三角地区产业结构高级化对行业收入差距影响研究

2022-12-30 01:45谢平

现代经济探讨 2022年12期

谢平

内容提要:长三角地区产业结构高级化程度逐年提高,呈现出稳健的上升趋势。2006-2020年数据估计结果显示,产业结构高级化对行业收入差距产生显著正向影响,但在程度上存在差别,在产业结构高级化指数低于3时,正向影响程度较大;在产业结构高级化指数介于3与4.5之间时,正向影响程度趋缓;在产业结构高级化指数达到4.5之后,正向影响程度再一次变大。在产业结构高级化过程中,劳动要素投入和产出的耦合程度结果显示,第三产业就业人员分布的非对称性要大于第二产业,导致第三产业内部收入差距要高于第二产业。

一、 引 言

在全面建成小康社会之后,中央适时提出共同富裕战略。共同富裕的内涵在于实现发展与共享的有机统一,在发展中实现共享,在共享中促进发展(李实,2021)。一方面,对于发展,促进共同富裕要在高质量发展中实现(郁建兴和任杰,2021),重点在于大力提升自主创新能力,优化产业结构;另一方面,共享的重要目标在于缩小收入差距。

当前,中国经济已由高速增长阶段转向高质量发展阶段,但是,无论第二产业还是第三产业,均面临着转型升级的巨大压力,最终将反映在生产服务方式、用工偏好等方面,而这些均会对就业机会分布乃至收入分配格局产生重要影响。考虑到这种趋势在未来一个时期可能更加明显,那么,这会对行业间收入差距产生何种影响?对于这一问题的回答,有助于更为深入地理解在产业结构高级化过程中如何优化收入分配结构。理论上讲,产业结构在高级化过程中会带来生产要素的重新配置。对劳动力要素而言,这种重新配置主要反映在就业结构上,部门生产率的差异将吸引劳动力这一重要的生产要素在部门间流动,而这一过程与劳动者的收入紧密相关(吴万宗等,2018)。可见,产业结构变化既是经济发展的重要体现,又是探讨居民收入差距的关键因素,而收入差距问题则是实现共同富裕的核心问题之一,因此,检验产业结构高级化对行业收入差距的影响具有重要的现实意义和政策价值。现有文献已经开始关注到产业结构变化对收入差距的影响(陈斌开和林毅夫,2013;黎晓寅,2018),但更多地是关注对城乡收入差距的影响,对行业间收入差距关注相对较少,且未达成一致结论,因此,有必要作进一步探讨。

二、 文献综述与研究假说

产业结构高级化是指随着经济发展水平提升,农业劳动力比重下降,而工业与服务业比重上升的现象。对于产业结构变化对收入差距的影响,国外学者Lewis(1954)最早将产业结构与收入分配联系起来,提出二元经济发展模型,认为发展中国家存在现代化生产的工业部门和传统方式生产的农业部门,在劳动力无限供给的假设下,随着传统农业部门边际生产率的降低,农村剩余劳动力为获取更高的报酬而转向现代工业部门,在此过程中,收入差距会发生变化。Robinson(1976)认为随着部门间劳动力流动,劳动边际生产力提高,进而使得收入分配差距不断缩小,收入分配呈现倒U型变化趋势。人工智能的快速发展对产业结构升级产生了重要作用,Krinek和Stiglitz(2021)认为人工智能以及相关自动化技术的发展具有节约劳动力和资源的趋势,产生有利于发达国家的发展动力,而加剧发展中国家和新兴市场贫穷和不平等的现象。

国内相关研究主要是探讨产业结构变化对城乡收入差距的影响,这主要是因为在中国经济快速发展时期,劳动力从农业部门向非农部门特别是向工业部门转移是产业结构变化的最突出特点。然而,相关研究尚未达成一致。第一类观点认为,第二产业、第三产业的发展和结构优化是经济发展方式转变的重要内容,且它通过吸纳农村劳动力就业缩小城乡收入差距(程莉,2014)。第二类观点认为,产业结构调整扩大了城乡收入差距,追求重工业优先发展的赶超战略被认为是造成城乡收入差距的最主要原因(陈斌开和林毅夫,2013)。董洪梅等(2020)发现东北等老工业基地振兴战略下的产业结构升级加大了东北地区城乡居民之间的收入差距。冯涛等(2020)发现产业结构转型升级有助于缩小城乡收入差距,然而,金融发展与产业结构的交互效应却扩大了城乡收入差距。

一些研究重点探讨第二产业向第三产业升级过程中对行业间收入差距的影响。梁少华和彭定赟(2017)研究发现产业结构优化即第三产业占比提高可以缩小行业收入差距。但是,黎晓寅(2018)认为服务经济的发展往往伴随着初次收入分配差距的持续拉大,进入服务经济形态的各个发达国家正在经历收入分配差距的拉大。此外,吴万宗等(2018)研究发现,产业结构合理化对收入分配具有积极的改善效果,而产业结构高级化对收入差距的影响并不清晰。具体而言,以2008年金融危机为界,之前产业结构高级化会扩大收入差距,而之后则在缩小收入差距。

基于现有研究,产业结构高级化的本质,是资本、劳动力等生产要素重新配置的动态过程。在此过程中,主要考虑三次产业部门比例关系是否合理以及产业间发展是否协调(赵涛等,2020),若经济系统中各部门之间融合程度加深,则会优化资源配置,促进经济运行效率提升。同时,从更为广义的角度看,产业结构高级化不仅包括产业体系从工业主导转向服务业主导,还包括产业内部结构从低端转向高级化的过程(1)一是服务业内部结构高级化,推动科学咨询、信息、教育、医疗、文化等知识密集型服务业发展;二是建设制造强国,加快发展先进制造业,推动互联网、大数据、人工智能和实体经济深度融合;三是构建现代农业产业体系、生产体系、经营体系,完善农业支持保护制度,发展多种形式适度规模经营,培育新型农业经营主体,健全农业社会化服务体系,实现小农户和现代农业发展有机衔接。。可见,第三产业主导、产业内部中高端主导是产业结构高级化的主要表现形式。本文认为,产业结构变化对行业收入差距的影响主要从行业间劳动生产率、劳动力行业间流动、劳动力需求结构方面展开。产业结构变动会伴随着行业部门生产率的变动,具体而言,产业结构高级化过程中会产生要素集聚的规模效应,提高生产要素的边际报酬率。产业结构越高级,往往生产率越高,相关行业劳动者能获得更高的劳动报酬,行业收入差距开始扩大。此后,行业间生产要素报酬的差异会激励劳动者优化技能,提高就业能力,若劳动力在行业间具有一定的流动性,根据新古典经济理论,相关行业中的劳动供给不断提高,需求与供给重新回归平衡,劳动力价格下降,此时,行业间的收入差距会逐渐减缓。最后,在产业结构不断高级化过程中,会创造出新的工作岗位,形成新的劳动力需求,对于这类新的需求,存在需求大于供给的情况,此时,劳动力价格上升,导致行业间的收入差距继续扩大。由此本文提出研究假说:

假说1:产业结构高级化会扩大行业间收入差距。

假说2:产业结构高级化对行业收入差距的正向影响呈先高、后缓、再高的非线性特征。

三、 长三角地区产业结构高级化趋势

本文以长三角地区为研究对象。长三角地区无论是经济发展水平、开放程度还是创新能力都处于前列。在经济发展的同时,长三角地区产业结构也在迅速发生改变。2013年长三角地区第三产业增加值达到6.7万亿元,占GDP比重达到47.8%,首次超过第二产业占比;2015年长三角地区第三产业增加值占地区生产总值比重首次超过50%,第三产业首占“半壁江山”。由此,长三角地区整体经济结构实现了由“二三一”向“三二一”的根本性转变。长三角地区经济发展过程中的经济结构变化在全国范围内具有典型性与前瞻性。基于此,本文以长三角地区为例,考察产业结构高级化对行业收入差距的影响。

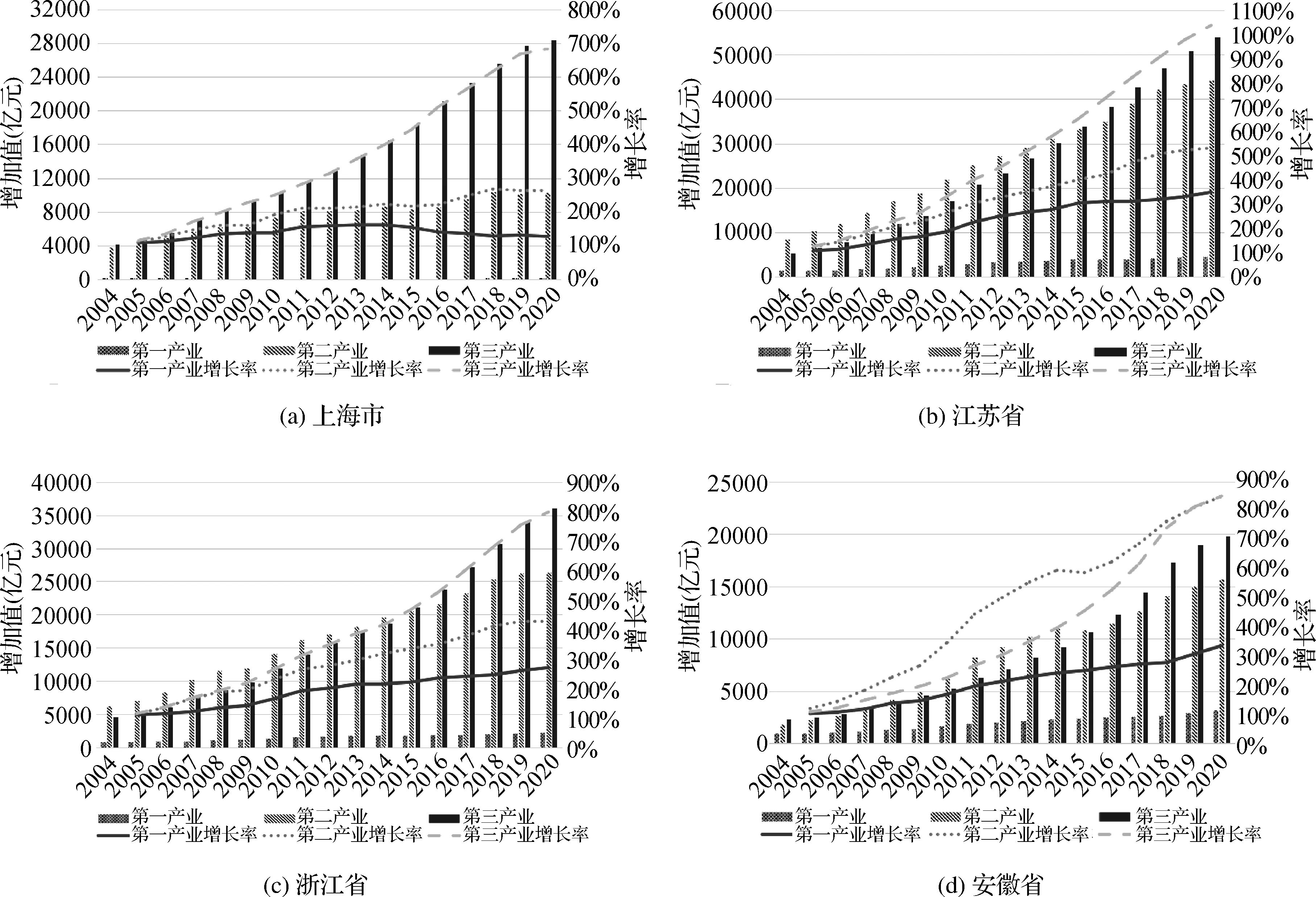

本文所使用的数据均来源于《江苏统计年鉴》《浙江统计年鉴》《安徽统计年鉴》《上海统计年鉴》。以2004年为基期,考察2005-2020年长三角地区三大产业发展情况。图1中左轴代表三大产业的增加值(单位为亿元),右轴代表增加值相对于基期的增长率(单位为百分数)。从图1(a)可以看出,上海市在2004年已明显呈现出“三二一”的产业结构特征。其中,第一产业规模较小,增长率在2014年之前一直缓慢增长,此后开始下降,直至2018年才继续增长,占比从2004年1%进一步降至2020年0.27%。上海市第二产业与第三产业增加值在地区生产总值中的占比在2004年分别为47.8%与51.2%,当年即已形成了以第三产业为主、二三产业协同发展的格局;2004年后,上海市第二产业总体呈稳步增长态势,第三产业增长率则一直领先于第二产业,尤其是2015年后,其增长率进一步提升,但在2019年后增速有所放缓。图1(b)为江苏省不同产业的发展情况,第一产业规模较小,在地区生产总值中的比重由2005年8.1%下降至2020年4.4%;第二产业增加值较高,在2004年时已接近1万亿元,且增长率较为平稳,在地区生产总值中的比重由2005年56.5%下降至2020年的43.1%;第三产业增加值在2004年时远低于第二产业,但其增速较快,尤其是2009年后增长率进一步提升,2015年首次超越第二产业,之后一直领先,且与第二产业间的差距呈逐年扩大之势,在地区生产总值中的比重由2005年35.4%提高至2020年52.5%。浙江省三大产业的发展情况与江苏省类似,一、二、三产业均呈稳步增长趋势,2015年第三产业已经超越第二产业,且逐步拉大与第二产业的差距。对于增速,第三产业增长率高于第二产业,且两者之间的差距逐年扩大。与江苏省、浙江省不同,安徽省不同产业的发展有其自身特点,2004年安徽省第三产业增加值略高于第二产业,此后,第二产业发展提速,在2007年超越第三产业,直至2015年,第二产业增速放缓,第三产业发展提速,并于2016年超越第二产业。

图1 上海、江苏、浙江、安徽三大产业发展情况

综合对比三省一市的产业发展状况可以发现,就增加值的绝对数与增长率而言,江苏省一直处于领先地位,浙江省次之,两省均是从2015年开始形成“三二一”产业结构格局。安徽省在长三角地区中经济基础相对较弱,二、三产业发展相对滞后,但即便如此,2016年开始也逐渐形成“三二一”产业结构格局。上海市作为长三角地区经济发展的龙头,具有特殊性,2004年第三产业已经超越第二产业,在经济发展中起主导作用。

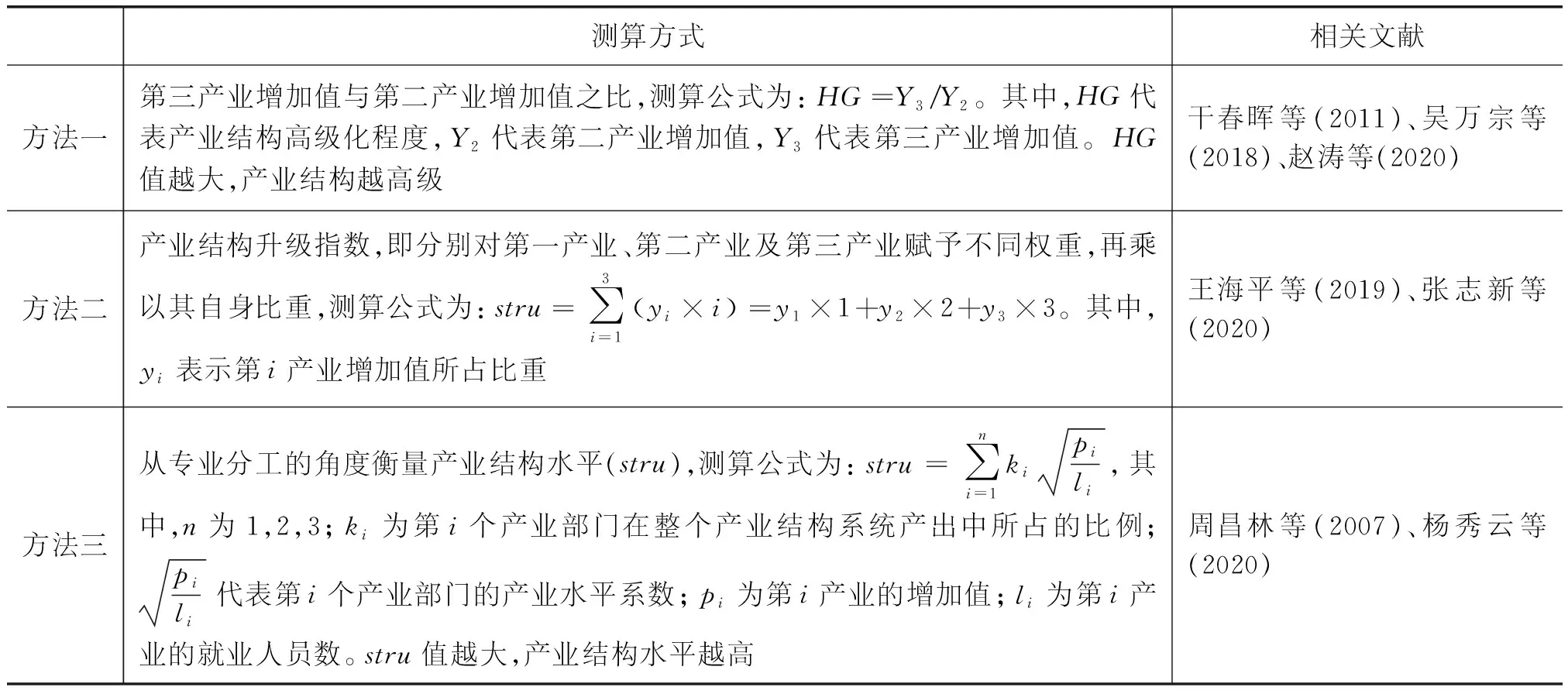

对于产业结构高级化的度量,目前主要有以下方法:一是依据配第-克拉克定律采用非农产业增加值比重作为度量指标(程莉,2014)。二是使用第三产业增加值与第二产业增加值比值作为度量指标(干春晖等,2011)。随着供给侧结构性改革持续推进,现代服务业蓬勃发展,以互联网技术为代表的信息化服务广泛参与到制造业生产过程,生产性服务业占整个服务业的比重逐步上升。与此同时,制造业全部产出中有相当一部分产品是服务产品,用于满足生产与消费中的服务需求(吴万宗等,2018)。三是对三大产业赋予各自权重,加以测算(王海平等,2019;张志新等,2020)。四是进一步考虑就业人员,从专业分工的角度衡量产业结构水平(杨秀云等,2020)。从已有文献来看,后三种测算方法更为主流。这三种方法中,方法一最为直观,直接反映出产业结构高级化的基本特征;方法二统一考虑三大产业,凸显了彼此间的关系;方法三进一步考虑了就业人员因素,将劳动力要素纳入产业结构高级化的框架中。这三种方法的具体计算过程如表1所示。

表1 产业结构高级化测算方法汇总

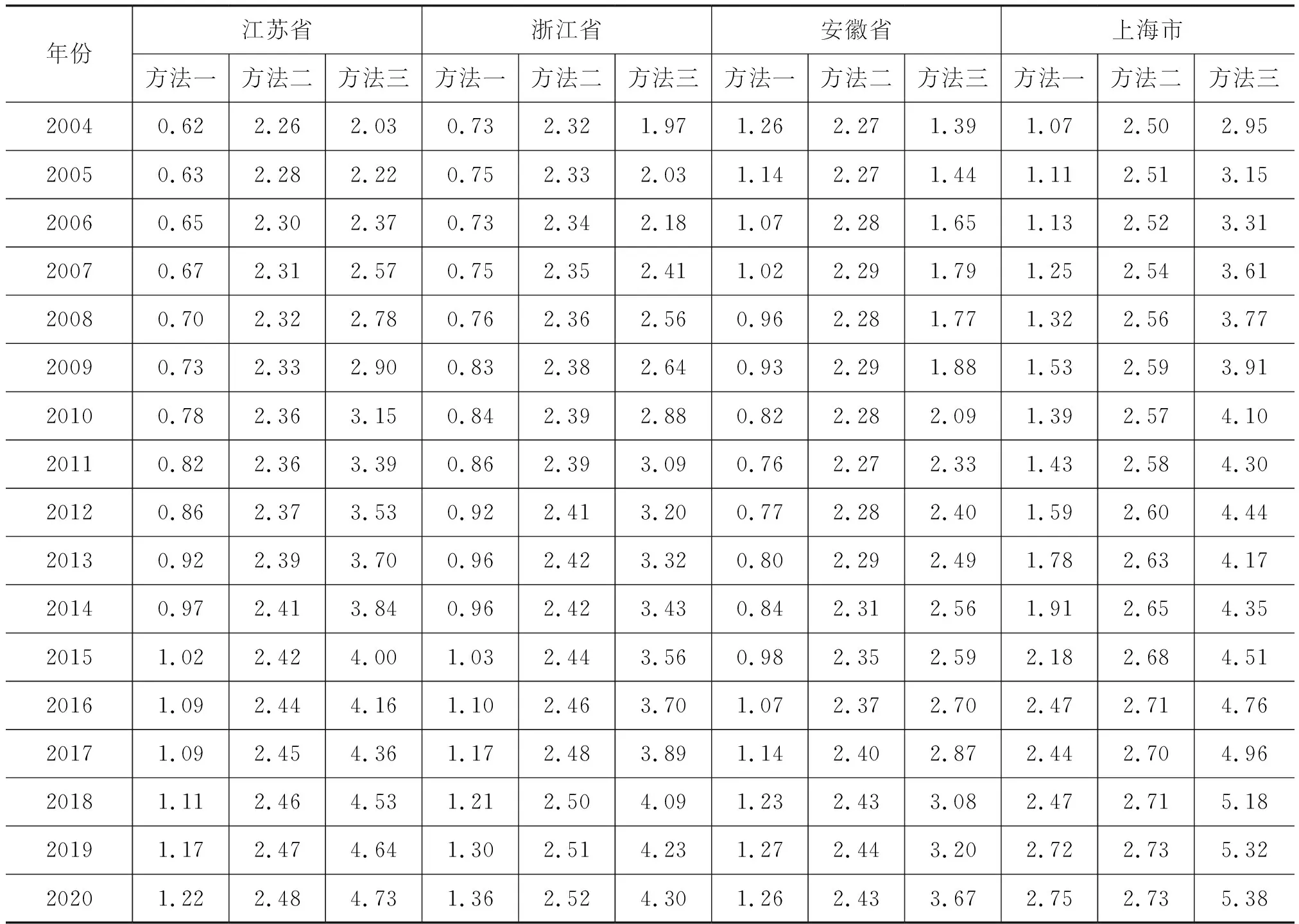

本文同时采用上述三种方法,对长三角地区三省一市产业结构高级化展开测算,结果见表2。方法一的结果显示,上海市产业结构高级化程度远远高于其他三省,与上文的统计结果保持一致;方法二的结果显示,在考虑三大产业彼此之间关系下,上海市产业结构高级化程度依旧最高,但是,其他三省与之的差距有所缩小;方法三的结果显示,进一步将劳动力要素纳入产业高级化的框架中,上海市产业结构高级化程度依旧最高,其次为江苏省,再次为浙江省,最后则为安徽省。对比三种方法,方法三的结果可能更为准确地刻画了产业结构高级化程度。

表2 长三角地区产业结构高级化程度计算结果

四、 产业结构高级化对行业收入差距影响的实证分析

1. 模型设定

上文的理论分析显示,产业结构高级化对行业收入差距产生正向影响。为验证这一假说,本文采用面板数据回归模型,具体形式如下所示:

gapit=α0+α1struit+α2Zit+δt+μit

(1)

其中,i表示三省一市不同地区;t表示不同时期,具体从2006年至2020年;行业收入差距由gapit

表示,具体指将第二产业与第三产业作为一个整体,由平均收入最高行业与最低行业的收入比值表示;struit表示产业结构高级化指数,由上文方法三计算得出;Zit表示控制变量,包括各地区的人均GDP水平、城镇化率、人均受教育年限、对外开放程度、居民消费价格指数、市场化程度6个变量;δt表示时间固定效应;μit表示随机扰动项。

在上述模型的基础上,考虑到行业收入差距与产业结构高级化存在的反向因果关系,本文利用偏差校正LSDV法、动态面板GMM法对内生性问题进行检验,具体的模型设定如下:

gapit=α20+α21gapi,t-1+α22struit+α23Zit+δt+μit

(2)

其中,gapi,t-1表示行业收入差距的滞后1期;其他符号含义同上。

进一步地,为了验证假说2,即产业结构高级化对行业收入差距的影响可能存在非线性特征,本文在线性模型的基础上,构建了关于产业结构高级化与行业收入差距的半参数模型,具体的模型设定如下:

(3)

其中,非参数部分g(struit)为未知函数;参数部分α32Z′it为线性函数,Z′it表示控制变量,包括各地区的人均GDP水平、城镇化率、高等教育占比、对外开放程度、居民消费价格指数等变量;其他符号含义同上。

2. 数据来源与变量描述

如上文所述,本文被解释变量与核心解释变量数据来自相关年份的各省(市)统计年鉴,控制变量数据来自于《中国统计年鉴》《中国劳动统计年鉴》。

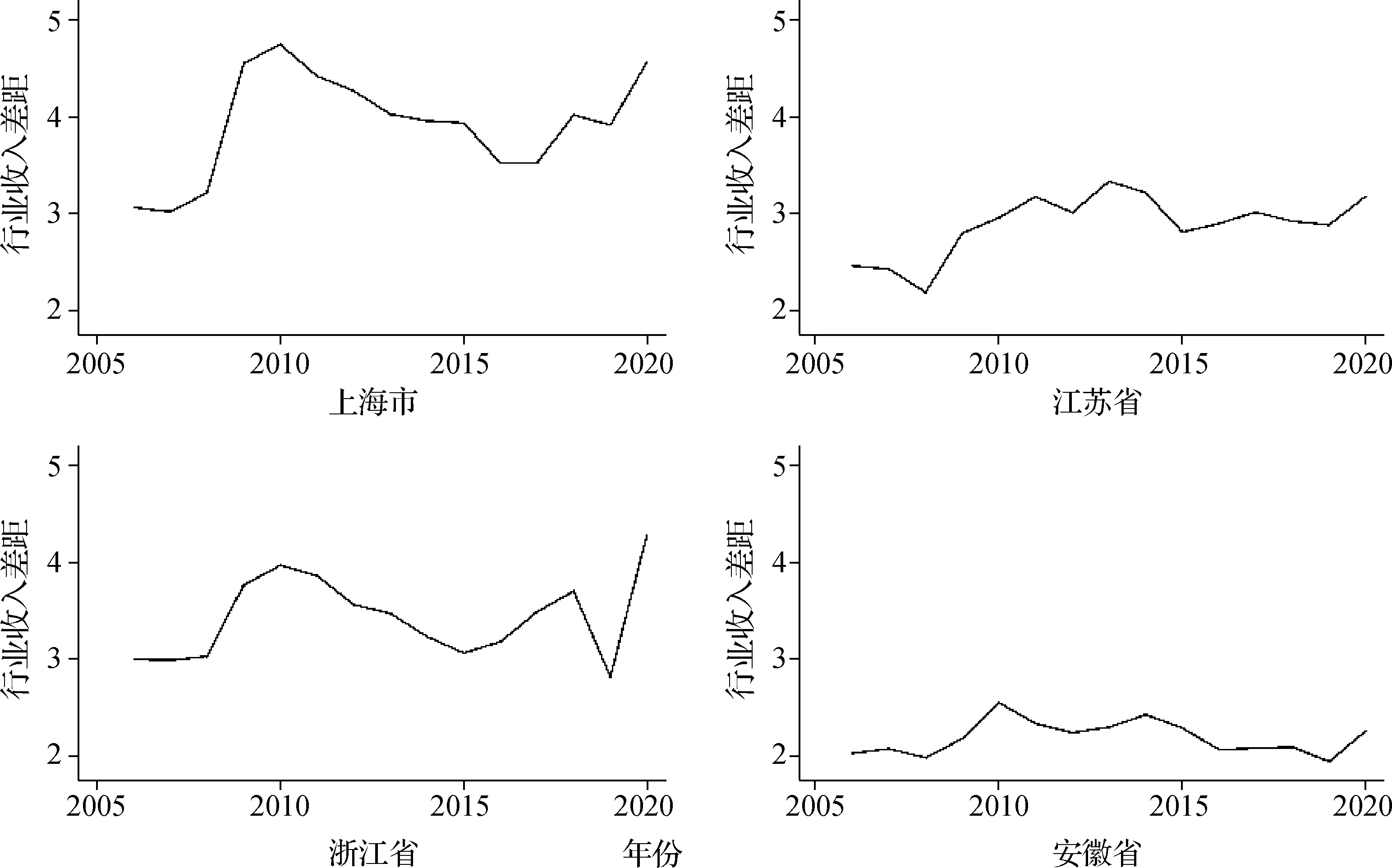

图2汇报了长三角地区三省一市行业收入差距的变化趋势。可以发现,首先,对比长三角各个地区的结果,上海市行业收入差距最高,其次为浙江省,再次为江苏省,安徽省行业收入差距一直处于较低水平;其次,尽管存在波动性,浙江省、江苏省行业收入差距总体呈现出逐步上升的趋势,上海市行业收入差距在2010年达到峰值后,有所减缓,但是2017年左右开始反弹,安徽省行业收入差距则一直保持平稳。

图2 长三角地区行业收入差距变化趋势

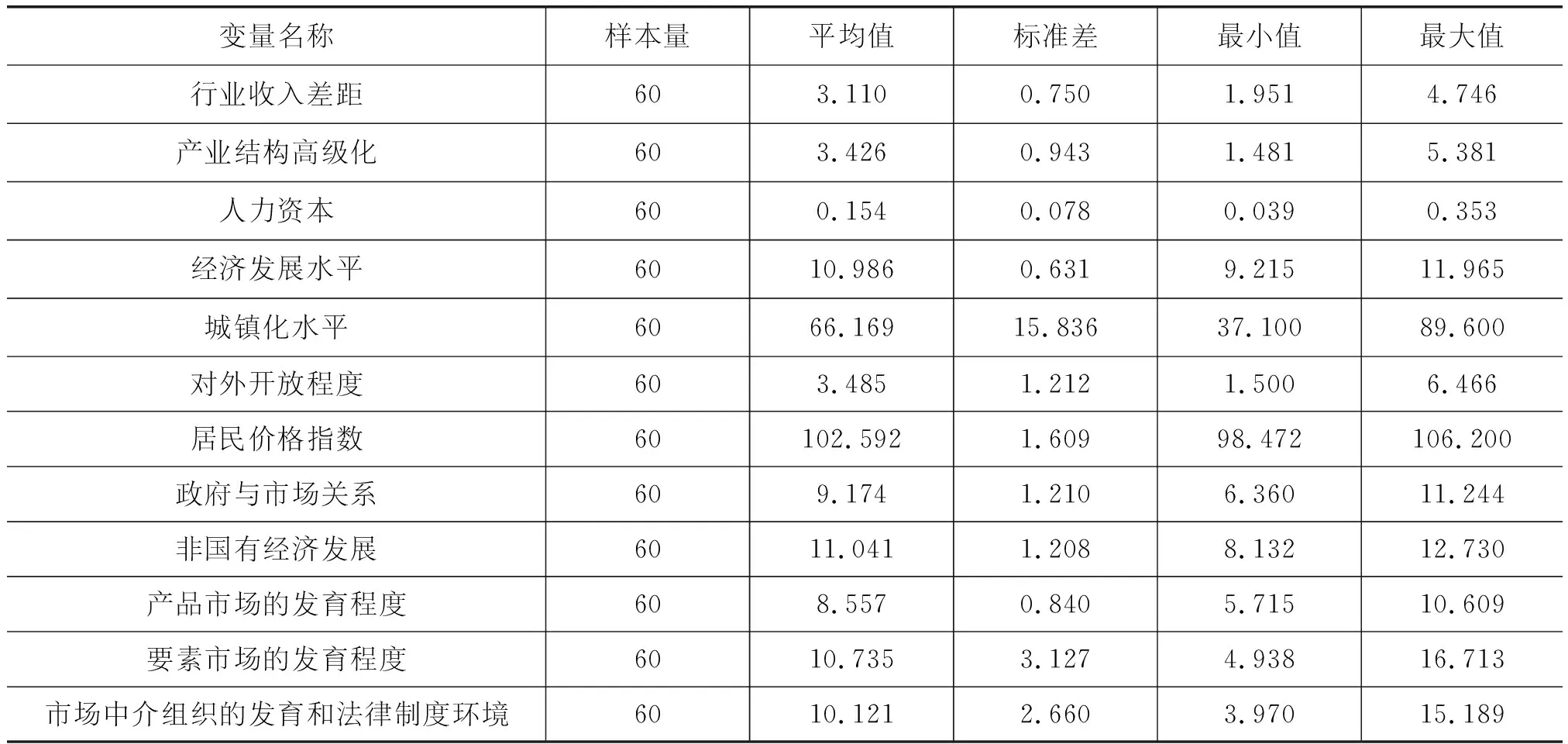

表3对各变量进行了统计。被解释变量为行业收入差距,即行业最高、最低平均收入比,结果显示,长三角地区2006-2020年行业最高、最低平均收入的比值平均为3.11。参考以往文献(李昕等,2019;李研,2021),本文选择的控制变量具体为:经济发展水平,经济发展水平是一切经济活动的基础,在一定程度上会影响产业结构高级化,进而影响行业收入差距,采用人均GDP并取对数进行度量。人力资本,人力资本会影响劳动生产率与劳动偏好,从而会影响产业结构高级化,采用高等教育占比进行度量,即大专及以上人口数/6岁及以上人口数。城镇化水平,城镇化水平越高,产业结构高级化程度越高,采用城镇化率进行度量,即城镇人口数量占总人口数量的比例。对外开放程度,对外开放程度会影响产业结构转型升级,采用外商直接投资与地区生产总值的比率进行度量。居民价格指数,该变量反映经济短期波动,经济短期波动会对不同行业劳动力收入产生一定影响,进而影响行业收入差距。市场化程度,市场化程度会影响劳动力要素资源配置效率,进而影响产业结构高级化进程,以5项市场化指数对市场化程度进行描述,分别为政府与市场关系得分、非国有经济发展得分、产品市场发育得分、要素市场发育得分以及中介组织发育和法律得分,数据来源于王小鲁等《中国各省份市场化指数报告(2018)》。

表3 变量描述性统计

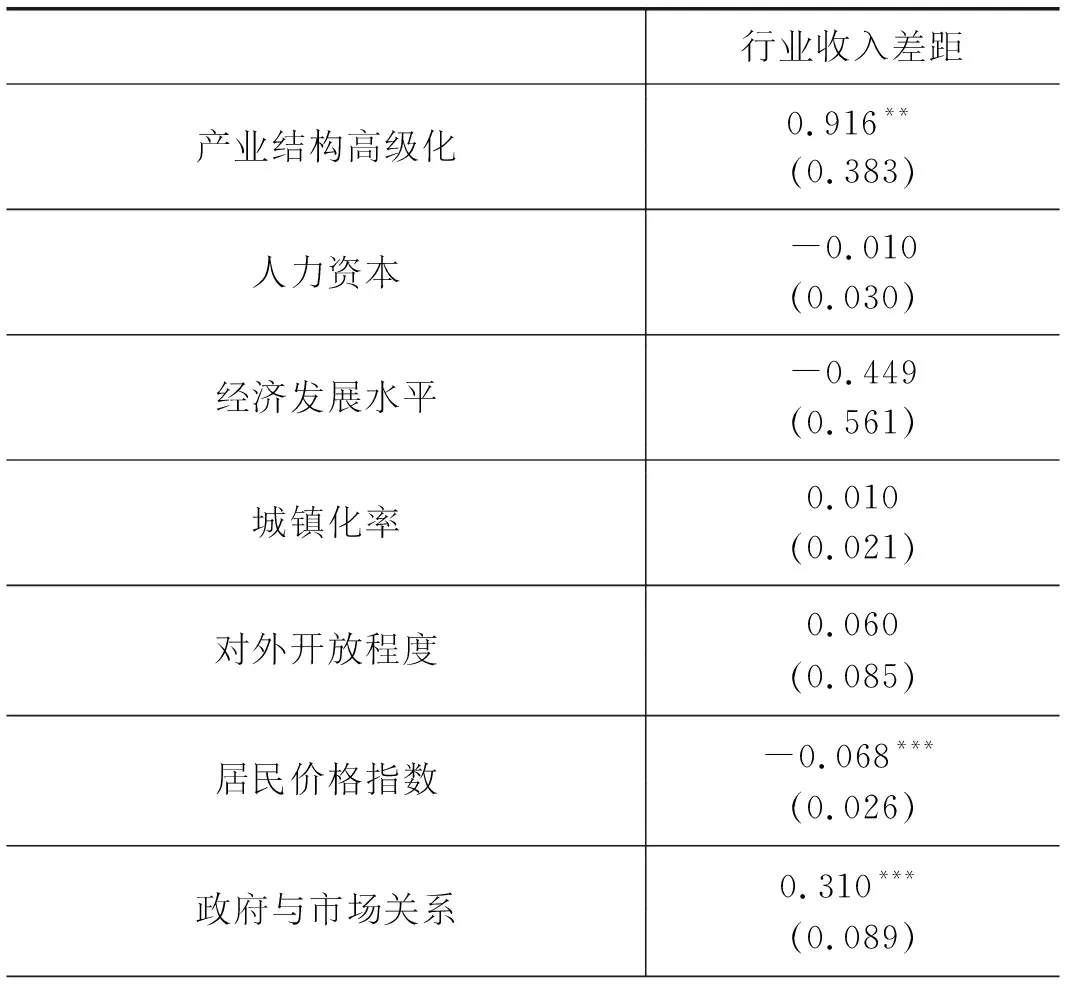

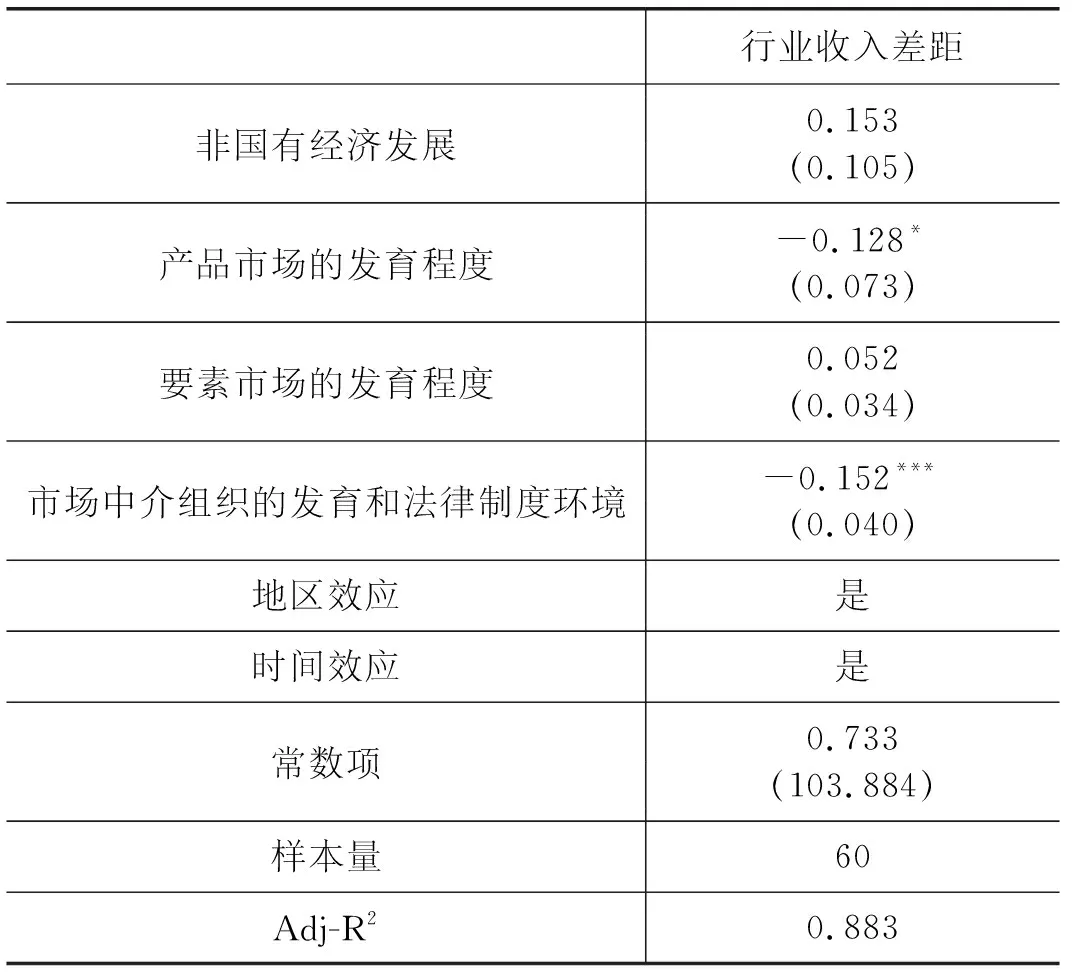

3. 基准回归

表4固定效应回归结果显示,首先,模型结果整体符合上文理论判断,核心解释变量与行业收入差距的相关影响与预期较为一致,模型整体拟合度较好。其次,具体指标看,产业结构高级化的一次项系数显著为正,反映出2006-2020年长三角地区行业收入差距随产业结构高级化程度的提高而提高,从而验证了本文的研究假说1。对于控制变量,居民价格指数、产品市场的发育程度、市场中介组织的发育和法律制度环境对行业收入差距具有显著的减缓作用,但是,政府与市场关系越紧密,越会扩大行业收入差距。

表4 产业结构高级化对行业收入差距影响回归结果

(续表)

4. 稳健型检验

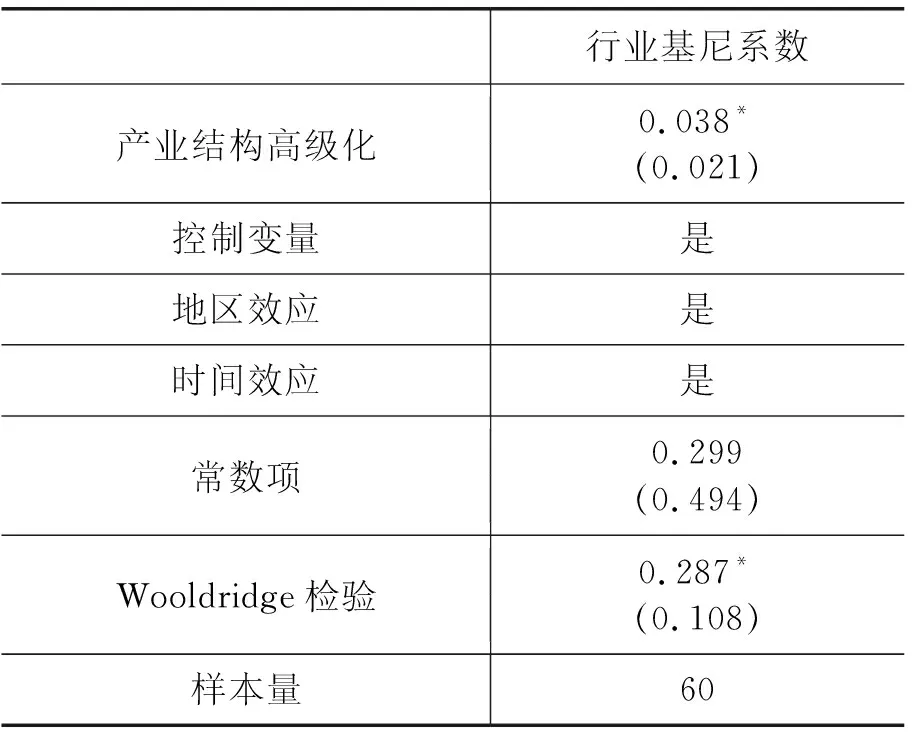

为了进一步验证上述结果稳健性,本文使用行业基尼系数变量对行业最高、最低平均收入比变量进行替代,行业基尼系数的计算采用陈建东和高远(2012)、李昕等(2019)的方法。在采用这一指标时,固定效应回归未能通过Wooldridge检验,拒绝“不存在一阶组内自相关”的原假设,即存在组内自相关,因此,本文使用FGLS估计方法进行估计,估计结果如表5所示。结果显示,产业结构高级化的一次项系数依然显著为正,表明本文的研究结果具有一定稳健性。

表5 稳健性检验

5. 内生性处理

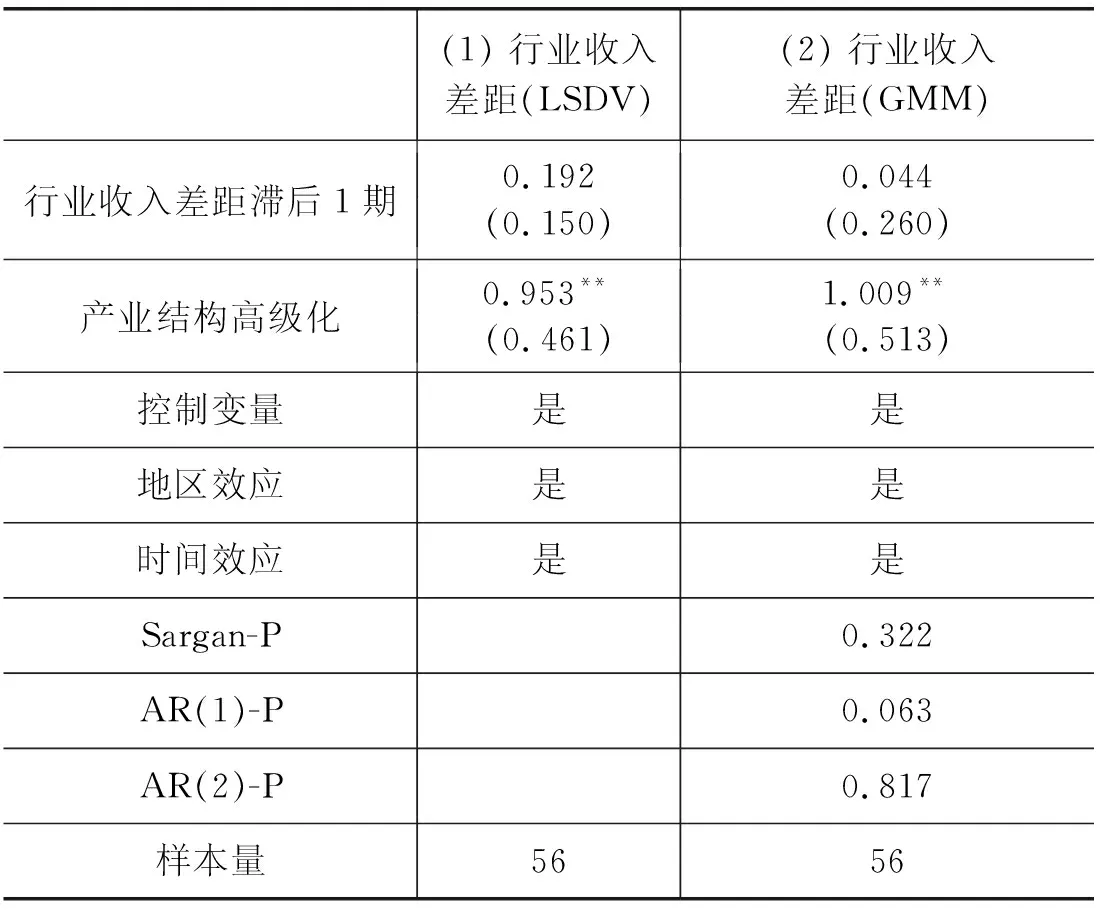

如上文所述,本文的核心解释变量产业结构高级化与被解释变量行业收入差距可能存在反向因果关系,为避免模型内生性对结果造成影响,本文继续以偏差校正LSDV法和动态面板差分GMM法进行估计,公式(2)的具体估计结果见表6,其中列(1)为LSDV法的估计结果,列(2)为动态面板GMM的估计结果(2)模型通过了AR(2)检验与Sargan检验,表明可以使用动态面板GMM方法进行估计,且工具变量选取有效,模型结果有效。。在考虑内生性问题后,产业结构高级化依然显著为正,再次表明产业结构高级化会扩大行业收入差距。

表6 内生性分析

6. 半参数估计

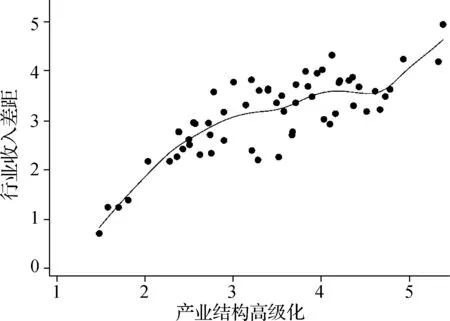

上述分析模型设定形式均为线性,考虑到产业结构高级化对收入差距的影响存在非线性特征,为了避免模型设定偏误,接下来本文利用半参数回归模型对二者之间的关系进行分析,具体如公式(3)所示。对于非参数部分的估计,由于样条光滑相对于其他方法可以防止过拟合(李研,2021),因此,本文采用这一估计方法进行估计,估计结果如图3所示。产业结构高级化对行业收入差距具有正向影响,但是这种影响存在程度上的差别。具体而言,在产业结构高级化指数3之前,正向影响程度较大;在产业结构高级化指数3与4.5之间,正向影响程度趋缓;在产业结构高级化指数4.5之后,正向影响程度再一次变大。综上,非参数估计的结果验证了本文的研究假说2。

图3 非参数曲线拟合图

五、 进一步分析

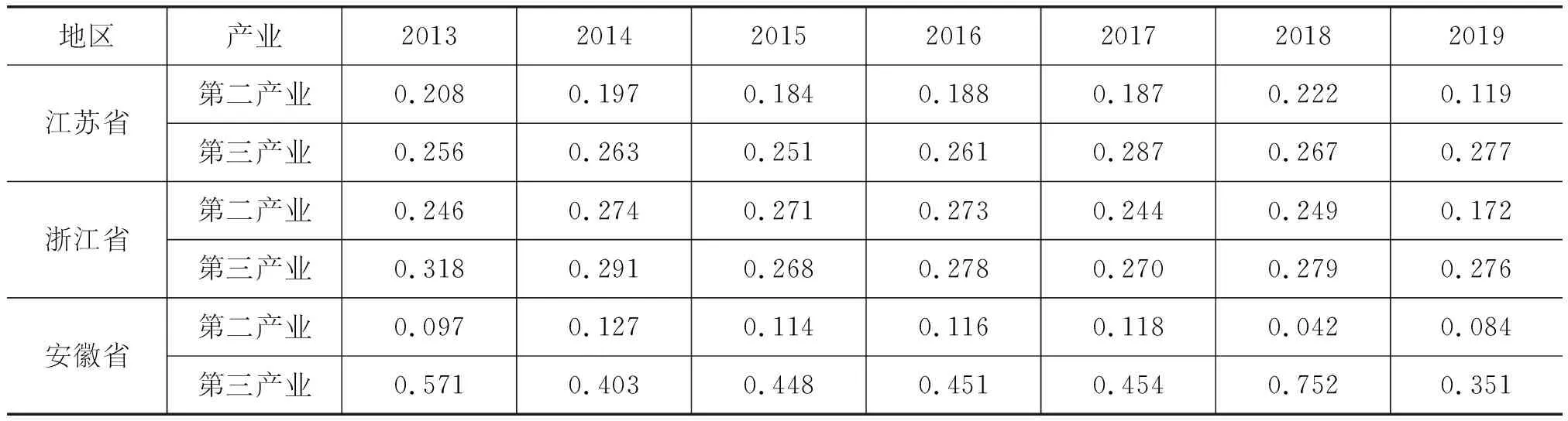

上文将第二产业与第三产业作为一个整体进行分析,进一步,本文继续考察在产业结构高级化过程中,第二产业与第三产业内部行业收入差距是否存在差别。本文重点分析2013-2020年各个行业的收入差距,这一时期也是长三角地区产业结构高级化加速发展时期。为了保证收入差距在各个年份之间的可比性,本文以2013年为基期进行消涨处理,平减指数源于《中国统计年鉴(2020)》的居民消费价格指数。

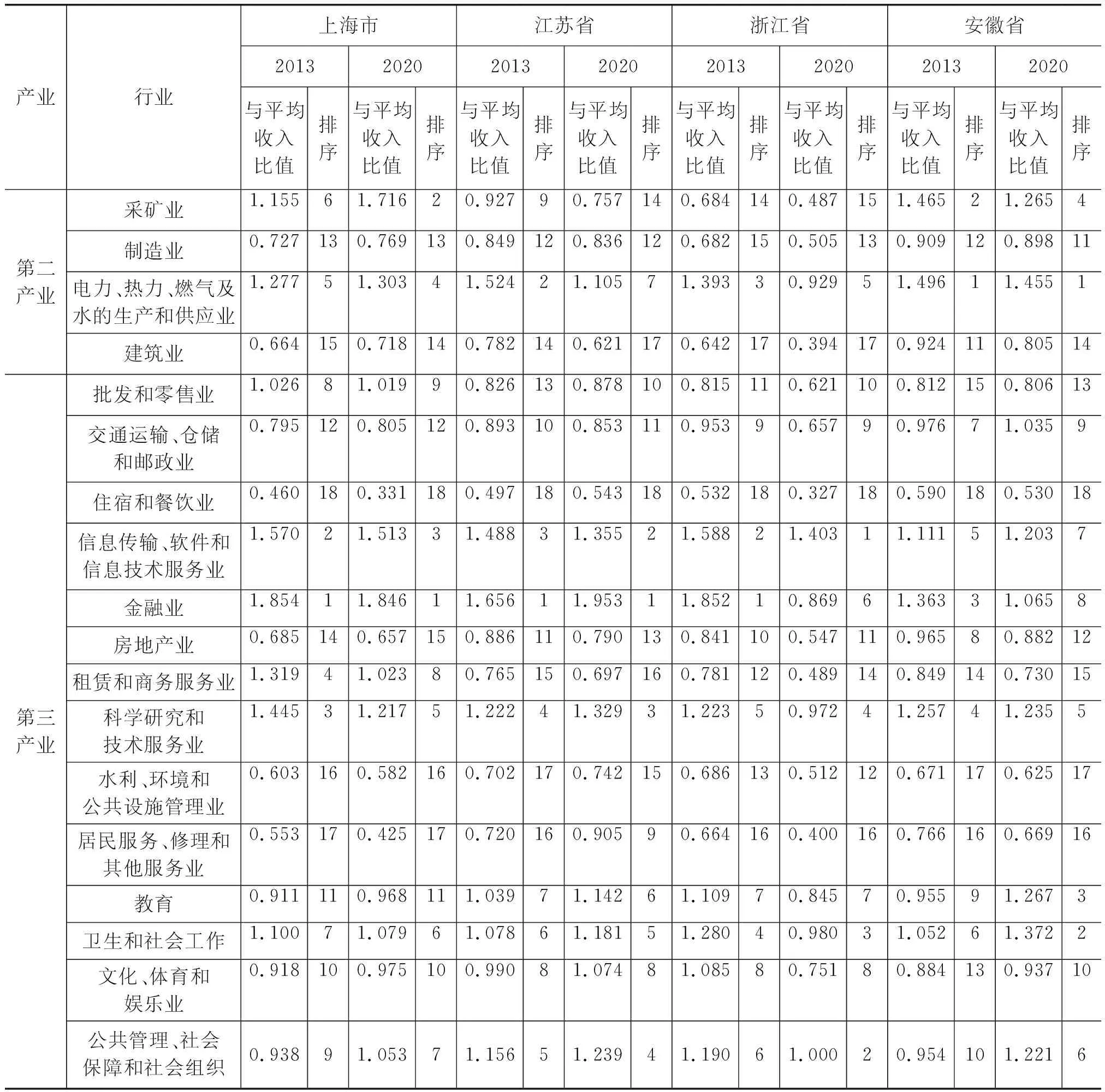

表7统计了长三角三省一市每一行业与产业内所有行业平均收入的比值,并进行了排序。第二产业主要包括采矿业、制造业等4大行业。从绝对值来看,2013年三省一市平均收入最高的行业均为电力、热力、燃气及水的生产和供应业。制造业与建筑业平均收入在三省一市中均排序较低;2020年电力、热力、燃气及水的生产和供应业平均收入在三省一市依然排序较高,制造业与建筑业平均收入的排序依然较低。采矿业平均收入在上海市、安徽省排序较高,而在江苏省、浙江省排序较低。

表7 长三角地区行业收入差距的产业间差异

第三产业主要包括交通运输、仓储和邮政业,信息传输、软件和信息技术服务业等14个行业。从绝对值来看,2013年三省一市平均收入最高的行业均为金融业,其中,该行业在上海市、江苏省、浙江省第二、第三产业18个行业中排序第1。三省一市平均收入最低的行业均为住宿和餐饮业,排序均为第18。2020年金融业在上海市、江苏省依然排序第1,但在浙江省、安徽省则有所下降。浙江省的信息传输、软件和信息技术服务业平均收入迅速上升,安徽省的卫生和社会工作行业平均收入迅速上升。三省一市平均收入最低的行业依然为住宿和餐饮业。

对比第二产业、第三产业,无论是2013年还是2020年,第三产业内部最高、最低两个行业平均收入比率均要高于第二产业,表明在产业结构高级化过程中,第三产业内部收入差距要高于第二产业。

对于表7的结果,如上文所述,若劳动力可以在各行业间自由流动,即产业结构合理化程度越高,劳动力市场供需关系的动态转变,会使得各行业的工资水平收敛并趋于一致,从而有效降低收入差距。对此,本文进一步测算江苏、浙江和安徽三省2013-2020年产业结构合理化程度,以考察产业结构合理化程度与产业间收入差距之间的关系(3)由于上海市缺少分行业就业人员数据,因此,仅计算江苏省、浙江省、安徽省的产业结构合理化程度。。借鉴干春晖等(2011)对产业结构合理化的测度方法,本文的产业结构合理化指标设定如下:

(4)

其中,E表示产业结构合理化程度,Y表示地区生产总值,L表示总就业,i表示某一行业,n为行业个数(4)由于浙江、安徽统计年鉴在统计“细分行业就业人员”时,仅将第二产业划分为工业、建筑业两个行业,为统一计算指标,将江苏省的第二产业中同样分为工业与建筑业,其中工业包括采矿业,制造业,电力、热力、燃气及水的生产和供应业,因此,最终三个省份第二、第三产业共包含16个行业。。

式(4)表明,当产业结构合理化程度最高时,各个产业之间、产业内部行业之间的生产率水平相同,即Yi/Li=Y/L,此时,E=0,表明产业结构合理化程度最高,而任何一个偏离0值的正数均代表产业结构偏离了均衡状态,这一数值越大代表产业结构不合理程度越高。

表8汇报了具体的计算结果。由于三省在产业发展过程中,各有侧重,有其自身特点,简单比较省份之间的数值可能并不合适,尽管如此,对比三省产业间结果以及第二、第三产业整体结果依然具有重要的参考价值。从产业内部看,三省第三产业内部偏离程度均高于第二产业,反映出第三产业就业人员分布的非对称性要远远高于第二产业。具体而言,在第三产业中,收入最高的三个行业信息传输、软件和信息技术服务业,金融业以及科学研究和技术服务业平均收入虽然高,但其从业人员数量占全部从业人员数量的比重很小,而收入最低的两个行业住宿和餐饮业、居民服务和其他服务业情况则有所不同,其从业人员数量占全部从业人员数量比重非常大。这种非对称性对整个收入分配格局的影响巨大。换言之,第三产业内部存在高收入行业就业人数较少、低收入行业就业人数较多的特点,而这一特点扩大了行业收入差距。这一结果表明,人力资本禀赋差距和流动限制越高,产业间收入差距越大。

表8 产业结构合理化程度计算结果

六、 主要结论

产业结构高级化与合理的收入差距是高质量发展、新发展格局形成的关键环节和必然要求,同时也是共同富裕的内在要求。本文以长三角地区为例,重点探讨产业结构升级对行业收入差距的影响,主要研究结论为:第一,利用三种方法度量产业结构高级化,结果均显示长三角地区三省一市产业结构高级化程度均在逐年提高,且呈现出稳健的上升趋势。第二,产业结构高级化对行业收入差距产生显著的正向作用。在考虑内生性后,LSDV法和动态面板差分GMM法的估计结果依然表明产业结构高级化会扩大行业收入差距。半参数回归模型结果显示,产业结构高级化对行业收入差距的正向作用存在先高、后缓、再高的特点。第三,对比第二产业、第三产业,在产业结构高级化过程中,第三产业内部收入差距要高于第二产业。造成这一结果的原因在于第三产业内部偏离程度均高于第二产业,即第三产业就业人员分布的非对称性要远远高于第二产业。

基于以上结论,本文提出如下政策建议:首先,需要在制度层面保证劳动力在产业间特别是产业内部不同行业间的充分流动,可以通过职业引导、收入补贴等方式促进劳动力流动。其次,从行业角度看,重点关注一些行业劳动者的收入情况,例如住宿、餐饮业等,避免收入差距过大。再次,深化教育改革,完善培训机制,进一步提高劳动力人力资本。劳动力要素无论是由低劳动生产率行业向高劳动生产率行业流动,还是低收入行业主动提高劳动生产率,均需要劳动力具备与之匹配的素质和技能,而这些均需要从相关的教育、培训中获得。最后,产业结构高级化过程不能简单看作是制造业转向服务业,而应该是制造业和服务业全产业链平衡推进,从而有助于劳动力要素的平衡流动,最终有助于合理收入差距的形成。

当然,限于数据,本文对产业结构高级化的探讨侧重于产业体系从第二产业主导转向第三产业主导的过程,而对于产业内部结构从低端转向高端的过程则未有论述。对此,有待后续进一步探讨。

猜你喜欢

科学与财富(2021年34期)2021-05-10

商业经济研究(2018年17期)2018-11-26

投资北京(2018年1期)2018-01-22

现代经济信息(2017年8期)2017-06-03

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

经济师(2017年1期)2017-02-27

投资北京(2017年1期)2017-02-13

投资北京(2016年10期)2016-11-23

股市动态分析(2016年15期)2016-10-19