能源审计客体:一个理论框架

2022-11-30 11:07郑石桥教授博导

商业会计 2022年21期

郑石桥(教授/博导)

(南京审计大学政府审计理论研究中心 江苏南京 211815)

一、引言

能源是涉及国家安全的重要战略资源,已经成为世界各国政府关注的重点问题之一,建立和完善能源治理体系是应对能源问题的主要举措。从20世纪80年代以来,我国党和政府高度重视能源问题,不断完善能源治理体系。“十四五”规划提出能源消费强度和总量双控,国务院随后印发的《“十四五”节能减排综合工作方案》进一步明确了具体目标和措施。

在世界各国的能源治理体系中,能源审计通常是重要的组成部分。为了应对能源危机,美国在20世纪70年代就开展了能源审计,我国于20世纪80年代开始探索能源审计(辛定国,1986;祁金祥,2018),世界上还有不少国家都开展了能源审计。然而,能源审计要在能源治理体系中真正发挥作用,科学的能源审计制度是其前提,没有科学的能源审计制度,能源审计难以发挥应有的作用。从理论上正确地认知能源审计的基础性,是科学地建构能源审计制度的基础。能源审计的基础性问题有多个,本文聚焦能源审计客体,其核心要旨是,能源审计究竟审计谁。

现有文献中,未发现有文献专门研究能源审计客体,一些研究能源审计的文献涉及到能源审计客体的一些问题,整体来说,关于能源审计客体,还是缺乏一个能贯通经典审计理论的理论框架。本文从能源委托代理关系出发,以经典审计理论为基础,提出一个能源审计客体的理论框架。

二、文献综述

审计客体的核心问题是审计谁。现有文献中,未发现有文献专门研究能源审计客体,一些研究能源审计的文献涉及到能源审计客体,主要关注四个问题,一是从能源审计意愿程度来分析能源审计客体,二是从能源审计范围来分析能源审计客体,三是从委托代理关系的角度分析能源审计客体,四是从审计内容的角度来分析能源审计客体。一些文献从能源审计意愿程度来分析能源审计客体,主要有两种情形,一是政府监管型能源审计,这种能源审计通常是强制性的,对一些特定的用能单位进行强制性能源审计,审计机构就是政府机构或者由政府确定备选审计机构名单由用能单位选择,二是用能单位自愿型能源审计,这种能源审计是用能单位基于自己的意愿而实施,并没有政府强制,审计机构通常也由用能单位自行选择(刘长滨、张雅琳,2006;翟茜茜,2016;祁金祥,2018)。所以,从能源审计意愿程度来说,主要有强制性审计客体和自愿性审计客体。

关于强制性能源审计客体,2006年,国家发展改革委联合相关部门,开展“千家企业节能行动”,对重点耗能行业的1 008家企业开展强制型能源审计①国家发展改革委、国家能源办、国家统计局、国家质检总局、国务院国资委下发《国务院关于做好建设节约型社会近期重点工作的通知》(国发[2005]21号);。2011年,国家发展改革委联合相关部门,实施“万家企业节能低碳行动实施方案”,对“年综合能源消费量1万吨标准煤以上以及有关部门指定的年综合能源消费量5000吨标准煤以上的重点用能单位”开展强制能源审计②国家发展改革委等部门《关于印发万家企业节能低碳行动实施方案的通知》(发改环资[2011]2873号)。。此外,《中华人民共和国节约能源法》规定,“国家对重点用能单位要加强节能管理,各级节能管理部门应当组织有关部门对重点用能单位的能源利用状况进行监督检查,可以委托具有检验测试资格的单位,进行节能的检验测试”;国家发展改革委联合相关部门发布的《重点用能单位节能管理办法》规定,“重点用能单位应当按照国家有关规定实施能源审计,分析现状,查找问题,挖掘节能潜力,提出切实可行的节能措施,并向县级以上人民政府管理节能工作的部门报送能源审计报告”。国家发展改革委和国家机关事务管理局联合发布的《公共机构能源审计管理暂行办法》规定,“年能源消费量达500吨标准煤以上或年电力消耗200万千瓦时以上或建筑面积1万平方米以上的公共机构或集中办公区每5年应开展一次能源审计”。以上述法律法规为基础,不少的行业主管部门和地方政府都制定了本部门和本地的能源政策,其中包括对一些用能单位实施强制性能源审计(上海市节能监察中心,2007;陈晓燕、陈新,2007;龚中字等,2011;李静,2013;张莉、朱益丹,2015;佚名,2020;余鹏、罗运有、刘畅,2022)。

关于自愿性能源审计客体,只有个别企业自愿开展能源审计(邵珺、伍革卫,2013),“很多省份的企业自主能源审计几乎为零”(陈明岩、杨清,2012;翟茜茜,2016),“很多企业是迫于政府压力才被动进行能源审计”(陈雄伟、包凤珍,2021)。其主要原因是,“企业认为能源审计太麻烦,需要增加新的投入,很难产生经济效益”(李安荣,2014;张书香,2021)。

少量文献从能源审计范围来分析能源审计客体。陈希晖、张卓和邢祥娟(2012)认为,“审计可以是能源部门导向的(能源生产部门、供给部门和消耗部门)、项目导向的(可再生能源的推广、节约等)和措施导向的(方案、政策等)”,朱红(2014)认为,“能源审计的对象不同,除工业企业能源审计外,还有建筑、交通运输、公共机构能源审计”,还有一些文献分析了不同行业的用能单位及建筑物作为审计客体的能源审计(高赛等,2014;祁金祥,2018;陈德敏等,2018)。

也有少量文献从委托代理关系的角度分析能源审计客体,认为能源相关的委托代理关系中的代理人是审计客体,“宏观能源审计主体是国家审计机关,根据能源受托责任分析,审计的授权人是国家、政府或社会公众,而被审计对象是政府或公共机构”(王晓震,2002;王晓震、陈思维,2007;秦晓敏,2011)。

还有少量文献从审计内容的角度来分析能源审计客体。王晓震(2002),王晓震、陈思维(2007)认为,微观能源审计的客体内容包括“对企业内部控制情况的审查、企业能源消耗审查和企业节能的审查等”;汪璐、汪瑾(2008)认为,“能源审计的审计客体是对企业相关内部控制情况、耗能和节能等方面”;郭彦光、张咏梅(2018)认为,“能源审计的对象以企业全部能源消耗为主,可以单独进行能源消耗管理的工序、流程或项目纳入其中”。

上述这些观点从不同的角度启发了人们对能源审计客体的思考,但是,审计客体的核心问题是审计谁,从能源审计意愿程度、能源审计范围、审计内容这些角度来分析能源审计客体,都未能涉及能源审计客体的实质,也未能贯通经典审计理论,从委托代理关系的角度分析能源审计客体是正确的方向,但现有文献缺乏应有深度。整体来说,关于能源审计客体,还是缺乏一个能贯通经典审计理论的理论框架,本文拟致力于此。

三、理论框架

本文的目的是从能源委托代理关系出发,以经典审计理论为基础,提出一个能源审计客体的理论框架。根据经典审计理论,审计客体是资源类委托代理关系中的代理人,为此,本文首先需要阐述能源委托代理关系的基本框架,在此基础上,才能阐释清楚能源审计客体。为了进一步深化对能源审计客体的认知,本文还对能源审计客体的类型做进一步的探究,并用本文的理论框架来分析现有文献关于能源审计客体的观点。

(一)能源委托代理关系的基本框架

能源当然是一种具有稀缺性的资源,所以,需要用财务资源来购买,从这个意义上,能源是一种商品。然而,由于能源稀缺,再加上许多能源消费中会污染环境,因此,能源这种商品又涉及人的基本权益,事关国家安全,从这个意义上,能源又是一种重要的公共产品。基于能源的上述双重属性,能源权出现了,它是人们获得和使用能源的权利,以它为基础,形成了复杂的能源关系,而这些关系中在一定程度上存在信息不对称,因此,根据信息经济学,这些能源关系都属于委托代理关系,又发生在能源领域,因此,可称为能源委托代理关系。根据《中华人民共和国节约能源法》及《重点用能单位节约管理办法》等能源法律法规,目前,我国能源委托代理关系的基本框架如图1所示。

上页图1中的能源委托代理关系可以分为合约类、监管类和资源类三种类型。合约类能源委托代理关系中,关系双方有完备的合约,都必须按照合约履行责任,也只能按照合约主张权利,因此违约行为,都可以通过司法诉讼解决,这种关系中不存在能源审计需求。合约类能源委托代理关系共有4种具体情形,包括关系21(能源服务单位与国有重点用能单位的能源关系)、关系22(能源服务单位与国有一般用能单位的能源关系)、关系23(能源服务单位与非国有重点用能单位的能源关系)和关系24(能源服务单位与非国有一般用能单位的能源关系)。

监管类能源委托代理关系中,双方都必须按照能源法律法规来监管或接受监管,能源法律法规发挥了类似完备合约的作用,任何一方违规违法行为,都可以通过行政处罚和行政诉讼来解决,这种关系中也不存在能源审计需求。上页图1中,属于监管类能源委托代理关系共有10种具体情形,包括关系5(中央政府能源综合主管部门与中央政府行业主管部门的能源关系)、关系8(地方政府能源综合主管部门与地方政府行业主管部门的能源关系)、关系9(中央政府能源综合主管部门与地方政府能源综合主管部门的能源关系)、关系10(中央政府各行业主管部门与地方政府各行业主管部门的能源关系)、关系15(地方政府能源综合主管部门与国有重点用能单位的能源关系)、关系16(地方政府能源综合主管部门与非国有重点用能单位的能源关系)、关系17(地方政府各行业主管部门与国有重点用能单位的能源关系)、关系18(地方政府各行业主管部门与国有一般用能单位的能源关系)、关系19(地方政府各行业主管部门与非国有重点用能单位的能源关系)和关系20(地方政府各行业主管部门与非国有一般用能单位的能源关系)。

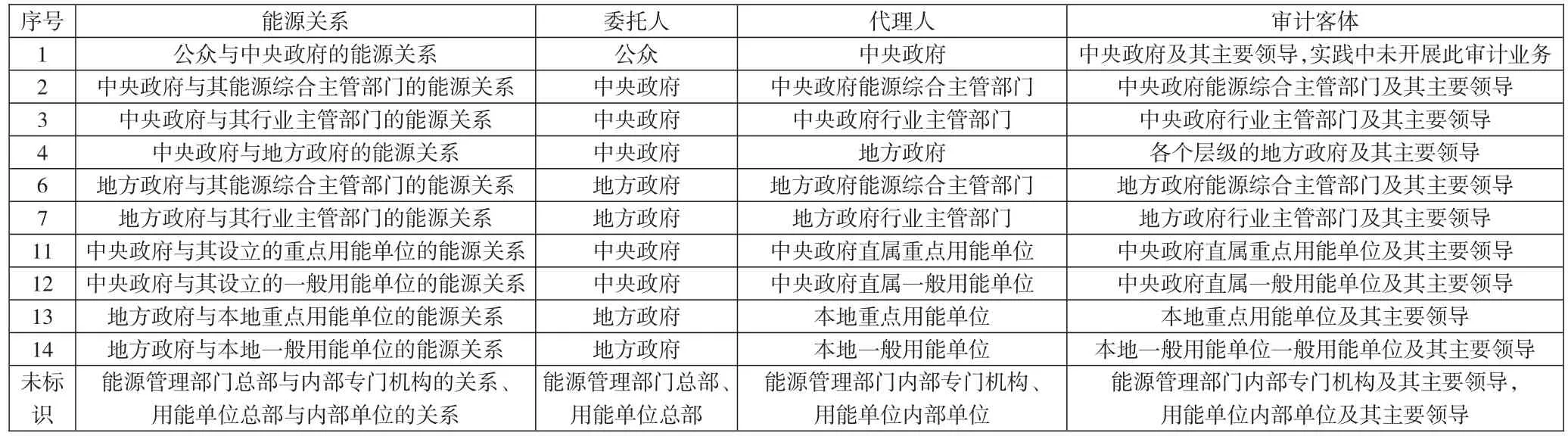

资源类能源委托代理关系中,委托人给代理人以较大的授权,在这种关系中,存在合约不完备、信息不对称和环境不确定,通常还存在激励不相容,因此,存在能源审计需求③关于能源审计需求,参见《能源审计需求:一个理论框架》。。上页图1中,属于资源类能源委托代理关系共有11种具体情形,包括关系1(公众与中央政府的能源关系)、关系2(中央政府与其能源综合主管部门的能源关系)、关系3(中央政府与其行业主管部门的能源关系)、关系4(中央政府与地方政府的能源关系,不同层级地方政府之间也有这种关系)、关系6(地方政府与其能源综合主管部门的能源关系)、关系7(地方政府与其行业主管部门的能源关系)、关系11(中央政府与其设立的重点用能单位的能源关系)、关系12(中央政府与其设立的一般用能单位的能源关系)、关系13(地方政府与本地重点用能单位的能源关系)和关系14(地方政府与本地一般用能单位的能源关系),以及图1中未标识的内部能源委托代理关系(包括各级政府的能源综合主管部门、行业主管部门与其内部专门负责能源监管机构的能源关系,以及各类用能单位总部与其内部单位的能源关系)。

上述三类能源委托代理关系中,合约类、监管类能源委托代理关系中都不存在能源审计需求,当然也就没有能源审计客体,而资源类能源委托代理关系中存在能源审计需求,那么,其能源审计客体是什么呢?

(二)能源审计客体:资源类能源委托代理关系中的代理人

根据经典审计理论,审计客体是资源类委托代理关系中的代理人,既可以是一个组织单位作为代理人,也可以是这个组织单位的主要领导作为代理人,因此,审计客体包括组织单位和该组织单位主要领导两种情形(郑石桥,2021)。以下我们用这个原理来分析资源类能源委托代理关系中的能源审计客体。

资源类能源委托代理关系共有11种具体情形,不同具体关系中的代理人不同,从而能源审计客体也不同,下面,以下来具体分析。

关系1是公众与中央政府的能源关系,公众是委托人,中央政府作为代理人,对公众承担了能源经管责任,中央政府也成为需要向公众负责的能源责任主体之一,从理论上来说,可以将中央政府及其主要领导作为审计客体,开展能源审计。当然,由于中央政府的特殊地位,难以找到独立性有保障的审计机构,所以,审计实践中,这种能源审计并未开展。

关系2是中央政府与其能源综合主管部门的能源关系,中央政府是委托人,中央政府能源综合主管部门(目前是国家发展与改革委员会),中央政府将一定的能源权交付其能源综合主管部门,这个部门当然也就成为向中央政府负责的重要能源责任主体。因此,中央政府能源综合主管部门及其主要领导可以作为能源审计客体。

关系3是中央政府与其行业主管部门的能源关系,根据我国现行能源管理制度安排,“县级以上地方各级人民政府有关部门在各自的职责范围内负责节能监督管理工作,并接受同级管理节能工作的部门的指导”,因此,中央政府各行业主管部门,在本行业范围内组织节能工作,可以认为,是中央政府将一定的能源权交付了各行业主管部门,因此,中央政府各行业主管部门也就成为向中央政府负责的重要能源责任主体。既然如此,中央政府各行业主管部门及其主要领导可以作为能源审计客体。

关系4是中央政府与地方政府的能源关系,根据我国现行能源管理制度安排,节能减排实行区域责任制,因此,可以理解为中央政府将一定的能源权交付于地方政府,中央政府是委托人,地方政府是代理人,地方政府向中央政府承担了能源经管责任,成为向中央政府负责的能源责任主体。因此,各个层级的地方政府及其主要领导也就成为能源审计客体。

关系6是地方政府与其能源综合主管部门的能源关系,地方政府将其从中央政府接受的能源权,再部分授权由其设立的能源综合主管部门来具体操持,地方政府能源综合主管部门向本级地方政府承担了能源经管责任,成为向本级地方政府负责的能源责任主体之一。因此,地方政府能源综合主管部门及其主要领导成为能源审计客体。

关系7是地方政府与其行业主管部门的能源关系,地方政府将其从中央政府接受的能源权,再部分授权给其设立的行业主管部门,由各行业主管部门在本行业组织实施能源管理,因此,地方政府行业主管部门也就成为向本级地方政府负责的能源责任主体,所以,地方政府行业主管部门及其主要领导成为能源审计客体。

关系11是中央政府与其设立的重点用能单位的能源关系,中央政府作为委托人,将一定的能源权交付其设立的重点用能单位,重点用能单位作为代理人,向中央政府承担了最大善意使用能源权的责任,这种责任就是能源经管责任,中央政府设立的重点用能单位作为向中央政府负责的能源责任主体,当然可以成为能源审计客体,既可以是整个组织单位,也可以是这个组织单位的主要领导。

关系12是中央政府与其设立的一般用能单位的能源关系,类似于中央政府与其设立的重点用能单位的能源关系,只是一般用能单位使用的能源较少些,很显然,中央政府设立的能单位及其主要领导可以作为能源审计客体。

关系13是地方政府与其设立的重点用能单位的能源关系,类似于中央政府与其设立的重点用能单位的关系,地方政府设立的重点用能单位及其主要领导人,成为能源审计客体。

关系14是地方政府与其设立的一般用能单位的能源关系,类似于地方政府与其设立的重点用能单位的能源关系,只是一般用能单位使用的能源较少,很显然,地方政府设立的一般用能单位及其主要领导人,成为能源审计客体。

本文图1中未标识的内部能源委托代理关系主要有两种情形,情形之一是各级政府的能源综合主管部门、行业主管部门与其内部专门负责能源监管的机构的能源关系,政府各部门总部是委托人,专门的能源监管机构是代理人,这些机构向政府各部门总部承担了特定的能源监管责任,这种责任也是能源经管责任的类型之一,因此,可以将这些机构及其主要领导作为能源审计客体。情形之二是各类用能单位总部与其内部单位的能源关系,用能单位的组织是分层级的,因此,能源管理也是分层级的,例如,不少企业建立了三级能源管理体系(李智虎等,2016),在多层级的能源管理中,上下层级之间就形成能源委托代理关系,上一层级是委托人,下一层级是代理人,下一层级的组织单位及其主要领导人也就成为能源审计客体。

以上分析了各种具体情形的能源审计客体,归纳起来如表1所示。

表1 能源审计客体的基本情况

(三)能源审计客体的类型

以上基于经典审计理论,分析了11种具体情形的资源类能源委托代理关系中的能源审计客体。为了深化对审计客体的认知,本文对能源审计客体的类型做进一步的分析。

能源审计客体是资源类能源委托代理关系中的代理人,从能源审计客体的性质来说,代理人可以有两种选择,一是选择组织单位,二是选择这个组织单位的主要领导。11种具体情形的资源类能源委托代理关系中的代理人,都是组织单位,很显然,它们可以作为能源审计客体。但是,为了促使这个单位更好地履行其能源经管责任,也可以选择将这些组织单位的主要领导作为能源审计客体(自然人作为能源审计客体),通过这种审计客体选择,可以将能源审计结果与主要领导干部个人的考核、评价和任免结合起来,在这种背景下,主要领导干部可能更有压力和动力来领导本单位更好地履行能源经管责任。由于很多组织单位实行集体领导下的分工负责制,因此,组织单位的能源经管责任与该组织单位的主要领导的能源经管责任是可以相对分离的,这就决定了以领导干部个人作为能源审计客体的可行性。

按能源审计客体的空间范围来说,可以分为宏观能源审计客体与微观能源审计客体。宏观能源审计客体是指承担能源经管责任的一级政府,11种具体情形的资源类能源委托代理关系中,关系1是公众与中央政府的能源关系,关系4是中央政府与地方政府的能源关系,这两种情形下的能源审计客体都是政府,它们是宏观能源审计客体,我国的地方政府通常分为四个层级,因此,我国共有五个层级的宏观能源审计客体。对宏观能源审计客体进行审计时,是关注其所辖行政区域内的能源经管责任履行情况,而不是只关注政府机构本身的能源经管责任履行情况。微观能源审计客体是承担能源经管责任的政府部门、用能单位及其内部单位,这也就是通常意义上的审计客体,11种具体情形的资源类能源委托代理关系中,除了关系1和关系4外,其他9种情形的审计客体都是微观能源审计客体。

按审计客体的意愿程度,能源审计客体可以分为法定能源审计客体与自愿能源审计客体,法定能源审计客体是指能源法律法规规定必须接受能源审计的审计客体,例如,根据《中华人民共和国节约能源法》《重点用能单位节能管理办法》和《公共机构能源审计管理暂行办法》,重点用能单位在一定的周期内必须接受一次能源审计。法定能源审计是政府作为资源类能源委托代理关系中的委托人,基于其自身的能源审计需求,对其代理人必须接受能源审计的法律规定,是基于委托人需求而对重点用能单位的能源经管责任履行情况的检查,目的是促进重点用能单位更好地履行其承担的能源经管责任。自愿能源审计是作为代理人的审计客体基于自愿而选择实施能源审计,此时的审计客体就是自愿能源审计客体。作为资源类能源委托代理关系中的代理人,基于能源信号传递或揭示能源经管责任履行中的次优问题,也可以存在审计需求④关于代理人的能源审计客体,请参见《能源审计需求:一个理论框架》。,此时的能源审计客体就是自愿能源审计客体。

此外,在能源管理部门总部与内部专门机构的关系、用能单位总部与内部单位的关系中,都是内部单位作为能源审计客体,这里的内部单位可以有多种选择,例如,一个内部相对独立的组织机构可以作为能源审计客体,一个业务单元可以作为一个能源审计客体,一条产品生产线可以作为一个能源审计客体,一台关键用能设备可以作为能源审计客体,凡是能够相对独立地确定其能源经管责任的内部组织单元,都可以成为能源审计客体。

(四)基于本文的理论框架对现有文献之观点的分析

以下用本文提出的理论框架来分析现有文献关于能源审计客体的观点,以进一步深化对能源审计客体的认知。

现有文献涉及到能源审计客体的四个问题,一是从能源审计意愿程度来分析能源审计客体,二是从能源审计范围来分析能源审计客体,三是从委托代理关系的角度分析能源审计客体,四是从审计内容的角度来分析能源审计客体。

关于从能源审计意愿程度来分析能源审计客体,现有文献介绍了政府实施的强制能源审计,并且分析了企业自愿能源审计的意愿程度低的原因。本文的理论框架中,按能源审计的意愿程度,将能源审计客体划分为法定能源审计客体与自愿能源审计客体,这里的法定能源审计客体,就是强制能源审计。同时,企业作为用能审计,都是资源类能源委托代理关系中的代理人,是能源审计客体,但是许多情形下对其进行审计,主要是基于其委托人(也就是所在地政府)的审计需求,这也可以解释企业作为用能单位为什么自愿审计意愿程度不高。

关于从能源审计范围来分析能源审计客体,现有文献传送的信息是,各行各业的单位都有可能成为能源审计客体。本文的理论框架指出,资源类能源委托代理关系中的代理人,都是能源审计客体,而各行各业都要使用能源,都会以能源权为基础,形成资源类能源委托代理关系,因此,能源审计客体会遍布各行各业。

关于从委托代理关系的角度分析能源审计客体,认为能源相关的委托代理关系中的代理人是审计客体,这与本文的逻辑思路具有一致性,本文深化了这种观点,厘清了能源委托代理关系,明确只有资源类能源委托代理关系中的代理人是能源审计客体,并且分析了11种具体情形下的能源审计客体。

关于从审计内容的角度来分析能源审计客体,这是对审计客体的理解偏离,审计内容关注的是“审计什么”,审计客体关注的是“审计谁”,不能将能源审计内容作为能源审计客体。本文将专门撰文阐释能源审计内容。

总体来说,本文提出的能源审计客体的理论框架,能够包容现有文献关于能源审计客体的各种主要观点并对某些观点加以修正。

四、结论

世界各国的能源治理体系中,能源审计通常都是其中的重要成员。能源审计客体的核心问题是“能源审计究竟审计谁”,本文从能源委托代理关系出发,以经典审计理论为基础,提出一个能源审计客体的理论框架。

以能源权为基础,形成三种类型的能源委托代理关系,它们是合约类能源委托代理关系、监管类能源委托代理关系和资源类能源委托代理关系,前两类关系中不存在能源审计需求,当然也就没有能源审计客体,资源类能源委托代理关系存在能源审计需求,当然也就存在能源审计客体。

基于经典审计理论,资源类能源委托代理关系中的代理人都是能源审计客体,既可以是一个组织单位,也可以是这个组织单位的主要领导。不同具体情形的资源类能源委托代理关系中的代理人不同,因此,能源审计客体不同,概括起来,中央政府、中央政府能源综合主管部门、中央政府行业主管部门、地方政府、地方政府能源综合主管部门、地方政府行业主管部门、重点用能单位、一般用能单位、各级政府的能源综合主管部门和行业主管部门内部专门负责能源监管的机构、各类用能单位的内部单位都是可能的能源审计客体。

能源审计客体可以按不同的方法进行分类,按审计客体的性质,能源审计客体可以是组织单位,也可以是自然人;按能源审计客体的空间范围来说,可以分为宏观能源审计客体与微观能源审计客体;按审计客体的意愿程度,能源审计客体可以分为法定能源审计客体与自愿能源审计客体;独立组织单位的内部单位作为能源审计客体,可以有多种选择。

本文的研究启示我们,能源审计客体是承担能源责任的所有单位,并不只是用能单位,各级政府、政府能源综合主管部门和政府各行业主管部门,对能源问题都承担重要责任,都是特定的资源类能源委托代理关系中的代理人,因此,都是能源审计客体。更为重要的是,用能单位是在政府的督导下开展节能减排,如果将政府及其相关部门作为能源审计客体,则政府及其相关部门更有激励来推动用能单位开展节能减排,因此,能源审计未来的发展,应该是双轮驱动的能源审计,一是以政府及其相关部门为审计客体的能源审计,二是以重点用能单位为审计客体的能源审计。

猜你喜欢

清华金融评论(2021年5期)2021-09-16

疯狂英语·新悦读(2020年3期)2020-06-17

安徽园林(2020年1期)2020-04-20

兵团工运(2019年8期)2019-12-13

法制博览(2019年7期)2019-09-11

环球时报(2019-06-26)2019-06-26

科技经济市场(2016年6期)2016-09-03

印刷技术·数字印艺(2015年2期)2015-05-15

西南政法大学学报(2014年4期)2014-09-26

绿色科技(2014年2期)2014-08-30