ESG表现能提升企业价值吗?

——基于我国A股上市公司的实证研究

2022-11-30 11:07佟凡副教授王玉娟教授

商业会计 2022年21期

佟凡(副教授)王玉娟(教授)

(北京经济管理职业学院 北京 100102)

一、引言

近年来,伴随着社会各界对全球气候变化、可持续发展、绿色转型的愈发关注,ESG(Environment,Social and Governance,即环境、社会和治理)理念逐渐深入人心,成为评价企业社会责任整体表现的分析框架,也是投资者关注的重要投资指标之一。ESG主要由环境、社会、治理三大分支构成。环境表现反映了企业在减少资源消耗和污染排放方面所作的努力;社会表现反映对人的基本权益、就业质量、产品责任和社区关系的尊重;治理表现反映了企业管理层(治理结构)的权利和责任。2018年,中国证监会发布了《上市公司治理准则》修订版,引入国际资本市场倡导的ESG理念,增强上市公司在环保、社会责任等方面的带动作用,确定了环境、社会责任和公司治理(ESG)信息披露的基本框架。那么上市公司ESG表现能真正提升企业价值吗?企业在ESG哪个方面上的表现能够提升企业价值?这种关系是否受其他因素影响?ESG表现是否能够提升企业长期价值?

回顾以往研究,在ESG表现和企业价值关系方面,国内外学者尚未形成统一结论。大多数学者认为企业ESG表现对企业价值能起到正向作用;有部分学者研究发现企业ESG表现好降低了企业价值;还有少数学者发现企业ESG表现与企业价值、净资产收益率无显著关系。当前研究分歧可能是由研究样本国别不同、企业发展状况各异、对ESG和企业价值的计量口径不一致等原因造成的。

国外ESG研究成果丰厚,但大多以发达国家为样本,缺乏对包括中国在内的新兴市场国家的研究。而国内一般聚焦于环境、社会、公司治理三者之中的某单一方面对企业价值或财务绩效的影响进行研究,鲜少从ESG整体对企业价值影响的角度进行研究。此外,目前国内大多数学者研究中使用的ESG数据来源于商道融绿、华证等机构公布的评级数据,比如ESG表现评为A、AA、AAA级等,而没有详细的分数,这会导致研究者无法区分相同等级企业ESG表现的差异。

本文的贡献体现在:第一,探究了我国A股上市公司ESG综合表现与企业价值的相关关系,并综合探究了ESG表现的三个分支:环境表现、社会表现、治理表现各自与企业价值的相关关系,丰富了新兴市场ESG表现和企业价值关系方面的研究成果。第二,本文直接使用了汤森路透数据库对我国A股上市公司ESG表现的评分数据(取值为0—100分),而非评级数据。在对企业ESG表现的差异区分上更为精准,为后续研究提供了新的研究视角和思路。

二、理论分析与研究假设

ESG表现是衡量企业社会责任行为的重要指标之一。企业社会责任行为对企业价值影响的研究一直受学术界关注,目前大致形成两种不同观点:价值提升理论(the value enhancing theory)和股东费用理论(the shareholder expense theory)。价值提升理论认为,在企业的战略和实践中引入社会责任活动,会产生竞争优势,促进长期股东价值的创造。这些优势包括品牌声誉、员工生产力、企业经营效率的提升等,以及与监管机构、社会和其他利益相关方关系的改善,以获得更好的投资项目和更多的资金来源。基于这一理论,可以预期上市公司的社会责任措施会得到股票市场积极显著的评价。股东费用理论认为,对企业社会责任实践的投资增加了成本,使公司处于经济劣势,导致企业市场价值下降。具体来说,有学者研究认为,对可持续发展的承诺可能导致过度投资和其他不符合股东最佳利益的活动,甚至会破坏企业价值。虽然关于企业社会责任与股东价值创造的文献观点不一,但越来越多的研究支持价值提升理论。

(一)上市公司的ESG表现与企业价值。在ESG表现和企业价值关系方面,国内外学者尚未形成统一结论。Barth et al(.2016)发现ESG与企业价值(托宾Q)存在正相关关系。Ghoul et al(.2017)认为如果在市场制度不完备的国家,ESG表现会显著正向地影响企业价值。Aound et al.(2018)通过研究埃及上市公司发现ESG指数排名越高,企业价值越高,二者存在正相关关系。张琳、赵海涛(2019)基于我国A股上市公司面板数据,运用双向固定效应模型研究发现ESG表现对企业价值有显著的正向影响。徐明瑜等(2021)以我国3 402家A股上市公司为样本研究发现ESG表现较好的公司企业价值会更高,即ESG表现显著正向地影响企业价值。当然,也有学者持其他观点。Brammer et al(.2006)通过研究认为ESG表现越好,企业价值越差。Sassen et al(.2016)通过考察ESG对欧洲企业的影响,发现企业ESG表现较好反而削弱了企业价值。此外,还有学者研究马来西亚公司发现ESG表现和企业价值的关系并不显著(Atan et al.,2018)。

值得注意的是,在ESG表现和企业价值关系方面,美国、欧洲等发达国家市场的研究成果较为丰富,然而在新兴市场国家研究仍处于起步阶段,尤其实证研究非常不足。在对新兴市场研究中,Miralles-Quirós et al.(2018)和 Bohyun Yoon et al(.2018)的研究影响力颇广,本文借鉴了他们的研究思路和方法。

Miralles-Quirós et al.最早在巴西这个新兴市场针对ESG表现和企业价值的关系展开了研究。他们用量化ESG评分作为企业社会责任绩效的代理变量,分析了巴西股票市场中企业社会责任活动的价值相关性,即使用Ohlson提出的估值模型来检验ESG如何影响企业的市场价值,整体结果支持价值增值理论。Bohyun Yoon et al.在Miralles-Quirós研究的基础上,借鉴Barth and Clinch对Ohlson估值模型的修正模型,针对相同问题对韩国这个新兴市场展开了研究,结果发现企业社会责任实践显著正向地影响企业价值。

虽然学术界尚未达成统一结论,但可以看出绝大部分研究结论认同ESG表现显著正向地影响企业价值。综合上述研究,本文提出假设1:

假设1:ESG表现对企业价值有显著的正向影响。

(二)环境、社会、治理表现各自对企业价值的影响。现有文献在环境、社会、治理表现某单一分支对企业价值影响的研究较多,但截至目前暂未形成共识。

在环境表现影响企业价值方面,很多学者从不同角度展开了探讨。徐光华等(2017)基于沪深A股重污染行业企业样本对环境信息披露、媒体关注和企业价值间的关系展开研究,发现环境信息披露质量显著正向地影响企业价值。汪长英等(2019)基于投资者情绪理论,在线性回归法基础上结合主成分分析法对我国A股上市公司展开实证研究,结果表明环境表现和企业价值有显著的正相关关系。朱清香等(2020)以深沪A股重污染行业企业为样本,基于市场竞争视角探究环境表现对企业价值的影响,结果表明环境表现显著正向地影响企业价值。许华等(2021)基于我国A股汽车制造业上市公司样本,研究环境责任、媒体关注和企业价值的关系,结果表明企业环境责任履行越好,企业价值则越高。郑琼等(2021)结合对中国平安的案例分析,提出企业应不断完善环境管理会计体系,构建科学规范的ESG架构,以提升企业长期价值。王文兵等(2022)在分析环境信息披露理论基础上,从环境信息强制披露、信息披露标准化建设等维度提出提升企业环境信息披露质量的建议。然而也有部分学者持其他观点。Filbeck et al.(2004)研究发现环境表现与企业价值有负相关关系。范琦(2013)基于央企上市样本,研究了国有企业环境责任和企业价值的关系,发现央企环境责任和公司价值间存在正相关关系但不显著。

在社会表现影响企业价值方面,有正相关、负相关和不相关三种观点。李正(2006)研究了我国521家上市公司的样本数据,发现从当期看,履行社会责任降低了企业价值;但从长期看,履行社会责任不会降低企业价值。朱雅琴等(2010)通过研究1 318家沪深上市公司数据,探讨企业履行社会责任与企业价值间的关系,结果发现企业对政府和职工履行社会责任与企业价值有显著正相关关系。耿云江等(2018)基于沪深两市纳入润灵环球社会责任评级的上市公司样本数据,研究发现企业社会责任履行越好,企业价值越高。柴寿升等(2021)基于我国26家旅游行业上市公司,用QCA方法展开研究,发现企业社会责任的多维度联动有利于企业价值的提升。但也有部分学者持其他观点。有学者研究发现社会责任履行降低了企业价值(Vance,1975;Lerner,1994),也有学者认为承担社会责任与企业价值无关系(Mcwilliams et al.,2001)。

在治理表现影响企业价值方面,潘福祥(2004)通过构建我国上市公司治理指数CGI,发现治理水平显著正向影响企业价值。刘银国等(2011)构建了公司治理水平CGI指标体系,研究发现治理水平对短期绩效的影响比对企业价值的影响更显著。陈霞等(2015)从委托代理理论、剩余索取权理论角度发现公司治理水平对企业价值有正向作用。潘明艳(2019)以2019年沪深批发零售业上市公司为样本展开实证研究,结果发现企业治理结构与企业价值存在相关关系,且治理结构中的股权结构、董事会治理机制对企业价值的影响最明显。李骏朕等(2022)综合分析了ESG理念对内部控制五要素的影响,提出运用ESG理念促进企业内部控制能力提升的策略。Bohyun Yoon et.al(.2018)研究了ESG表现三个分支各自对企业价值的影响,研究发现韩国上市公司环境、社会、治理表现各自均显著正向地影响企业价值,从而支持了价值增值理论。综合上述研究,本文提出假设2:

假设2:环境表现、社会表现、治理表现各自对企业价值均有显著的正向影响。

(三)行业、企业性质异质性对企业ESG表现和企业价值关系的影响。一些文献发现企业ESG表现对企业价值的影响与行业、企业性质等因素有关。Miralles Quirós et.al.(2018)通过使用反映巴西环境保护的指标变量,分析了不同行业性质的企业社会责任估值效应差异,发现非环境敏感行业环境表现的提升对企业价值正向影响更显著,环境敏感行业社会表现、治理表现对企业价值的正向影响更显著。Bohyun Yoon et.al(.2018)通过研究韩国公司样本发现非环境敏感行业ESG表现对企业价值的正向影响更大,进一步从企业性质角度具体分析了韩国财阀企业,研究发现只有财阀企业的治理表现显著提升了企业价值。张琳、赵海涛(2019)采用A股上市公司面板数据,利用双向固定效应模型证明了在ESG表现提升企业价值中行业异质性和所有权性质的重要性,并证明了非国有和非污染行业的企业,ESG表现对企业价值的正向影响更明显。徐明瑜等(2021)研究发现ESG表现对企业价值提升的作用在非国有企业中更加明显。

本文按行业异质性将上市公司分为环境敏感行业、非环境敏感行业。对环境敏感行业的划分参照《上市公司环境信息披露指南》规定,即将造纸、制革和采矿业、经营火电、石化、化工、冶金、钢铁、电解铝、水泥、煤炭、制药、纺织、发酵、建材、酿造等16类产业企业定义为环境敏感行业、其余为非环境敏感行业。企业性质按照国有企业、非国有企业划分。基于以上研究,本文提出了假设3a和假设3b:

假设3a:非环境敏感行业企业ESG表现的提升对企业价值的正向影响更大,负向影响更小。

假设3b:非国有企业ESG表现的提升对企业价值的正向影响更大,负向影响更小。

三、研究设计

(一)样本选取与数据来源。基于数据的获取便利性、代表性和完整性,本文以2017—2020年我国A股上市公司为研究对象。ESG相关评分数据来源于汤森路透数据库(Thomson Reuters Eikon),其余市场及财务数据分别来源于东方财富金融终端数据库(Choice)和国泰安数据库(CSMAR)。数据处理中,剔除*ST、ST上市公司;剔除金融、保险等行业上市公司;剔除数据披露有缺失值的公司,最后得到559家上市公司共1 484个观测值。为避免异常值的影响,本文对连续变量进行了在0.01和0.99水平上的Winsorize缩尾处理。

(二)变量定义。

1.解释变量。借鉴Miralles Quirós etal(.2018)的做法,解释变量为每股账面净值、每股收益、ESG表现。对ESG表现本文采用综合表现和三个分支表现来衡量,具体分为ESG表现(ESG)、环境表现(E)、社会表现(S)、治理表现(G)。采用汤森路透ESG总评分及三个分支评分,其每年评一次,取值范围为0—100分。

2.被解释变量。被解释变量为企业价值。借鉴Miralles Quirós et.al(.2018)的做法,以股票市场价格(P)作为上市公司企业价值的替代变量。

3.虚拟变量。借鉴Bohyun Yoon et al(.2018)的做法,虚拟变量设定为行业环境敏感性(ESI)、企业性质(STO)。

4.控制变量。参考过往文献研究,控制变量设定为资产规模(SIZE)、资产负债率(LEV)。本文主要变量定义详见表1。

表1 主要变量定义

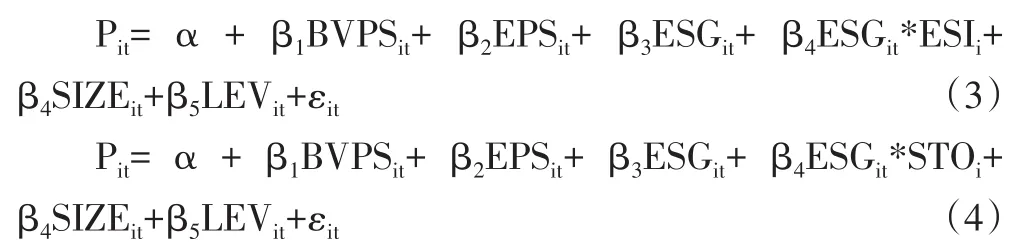

(三)模型构建。模型构建参考Miralles Quirós et.al.(2018)的做法,共分为三步。

第一步,检验从财务报表中提取的财务信息(每股账面净值、每股收益)是否与企业价值相关。

第二步,在第一步基础上,再将代表其他非财务信息的ESG加入到模型中,分析ESG表现与企业价值是否相关。ESG表现(ESG)、环境表现(E)、社会表现(S)、治理表现(G)统一用ESGit代替。

模型(1)、(2)用来检验假设1、假设2。

第三步,分析企业ESG表现是否受到行业、企业性质异质性的影响。

模型(3)(4)用来检验假设3a、假设3b。第二、三步为本文重点研究问题。以上模型中,i代表第i家上市公司,t代表第t年情况,α代表截距项,β1-5代表回归系数,εit代表随机误差。

四、实证结果与分析

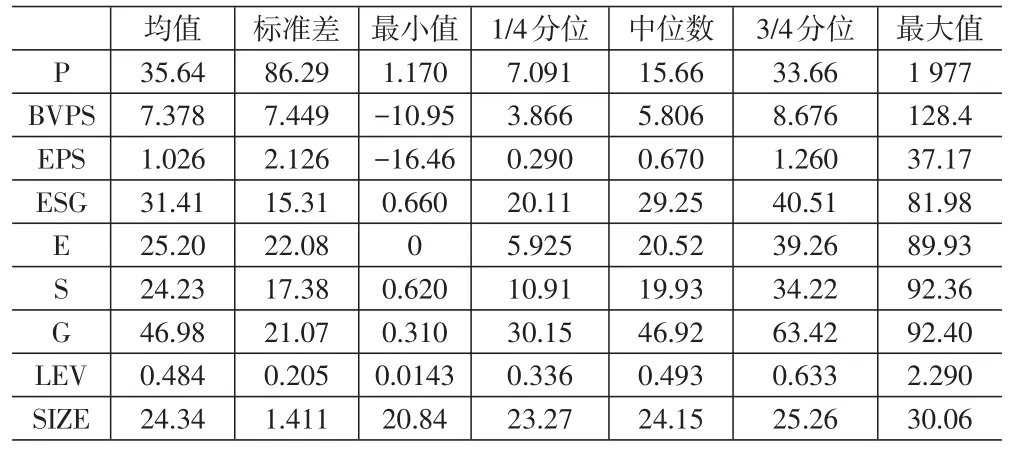

(一)描述性统计。表2为主要变量的描述性统计分析结果。被解释变量每股市场价格(P)均值为35.64,标准差为86.29,表明样本中各公司每股股价均存在显著性差异。P的3/4分位数为33.66,小于均值,表明样本中高股价公司集中于小部分公司。解释变量中ESG均值为31.41,标准差为15.31,表明样本中公司ESG得分差异明显,且ESG均值大于其中位数29.25,表明大部分公司ESG得分低于均值。ESG三个分项E、S、G的均值分别为25.20、24.23、46.98,标准差分别为22.08、17.38、21.07,样本公司在三个分项上的表现均有显著性差异。其中G的均值最高,说明样本公司在公司治理(G)方面的平均表现更好。

表2 描述性统计

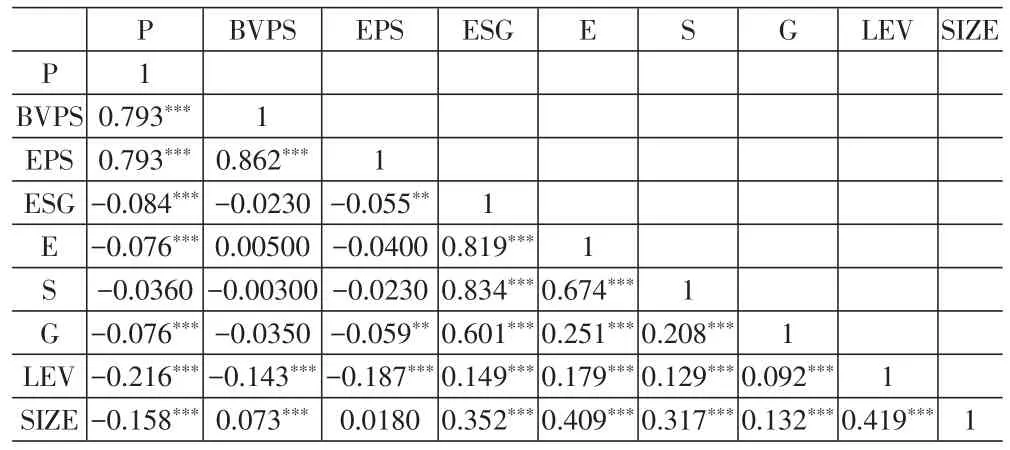

(二)相关性分析。表3为主要变量之间的相关性分析。模型中解释变量与控制变量、控制变量两两间的相关系数基本小于0.5,表明不存在严重的多重共线问题。被解释变量企业价值(P)与解释变量ESG表现(ESG)、环境表现(E)、社会表现(S)、治理表现(G)的相关关系为负,系数的符号与研究假设预期不符,参考徐光华等(2017)的研究成果,原因主要在于受到企业价值和企业规模间显著的负相关关系影响,需根据回归模型结果作进一步的判断。

表3 相关性分析

(三)回归分析。

1.ESG表现对企业价值影响的实证分析。表4为模型(1)(2)即ESG表现对企业价值影响的回归分析结果。第(1)列反映的是模型(1)的回归结果,结果显示每股账面净值(BVPS)、每股收益(EPS)与企业价值显著正相关;第(2)列结果显示,模型(2)在模型(1)基础上加入ESG表现后,Adj_R2值增加,表明ESG表现在股市上与企业价值有相关性。ESG表现与企业价值在10%的水平上通过检验且系数为正,说明两者显著正相关,表明企业ESG表现可以显著提升企业价值。假设1成立。

表4 ESG表现对企业价值的影响回归结果

2.环境、社会、公司治理表现对企业价值影响的实证分析。表4第(3)列结果显示,环境表现(E)与企业价值之间在5%的水平上通过检验且系数为正,意味着企业环境表现能明显提升企业价值。第(4)列结果显示,社会表现(S)与企业价值之间均在1%的水平上通过检验且系数为正,意味着企业社会表现能明显提升企业价值。第(5)列结果显示,治理表现(G)与企业价值的关系没有通过检验,假设2不完全成立。

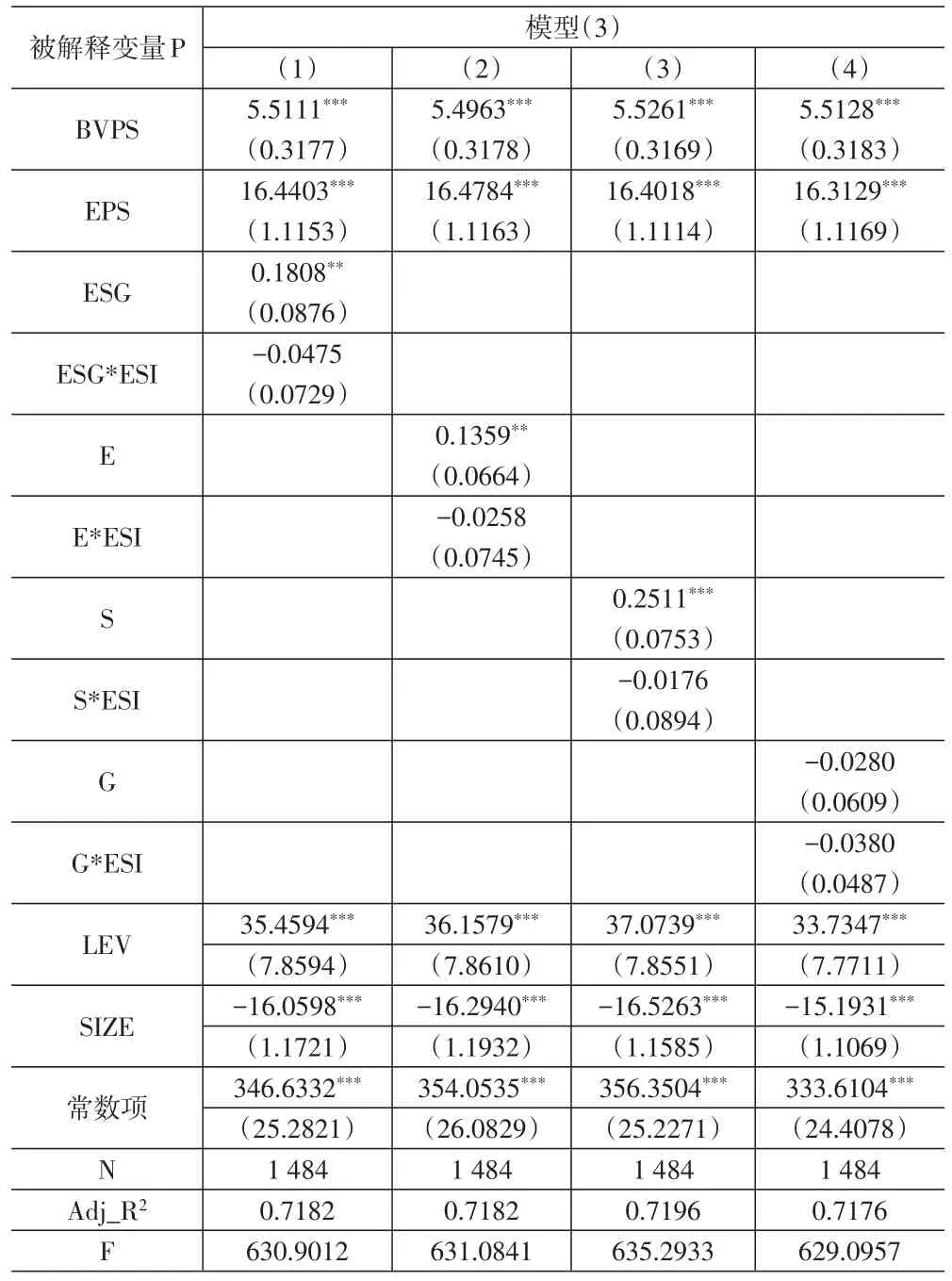

3.行业、企业性质异质性对企业ESG表现与企业价值之间关系影响的实证分析。下页表5为模型(3)即环境敏感行业企业ESG表现的企业价值相关性回归分析结果。为了考察行业异质性对ESG表现和企业价值之间关系的影响,将环境行业敏感性(ESI)与ESG表现的交乘项加入回归模型。研究发现:环境行业敏感性(ESI)与ESG表现(ESG)、环境表现(E)、社会表现(S)、治理表现(G)的交乘项系数均为负,但都未通过显著性检验,说明ESG表现对企业价值的影响不会因其是否为环境敏感行业而存在差异。假设3a不成立。

表5 ESG表现对企业价值的影响:行业异质性回归结果

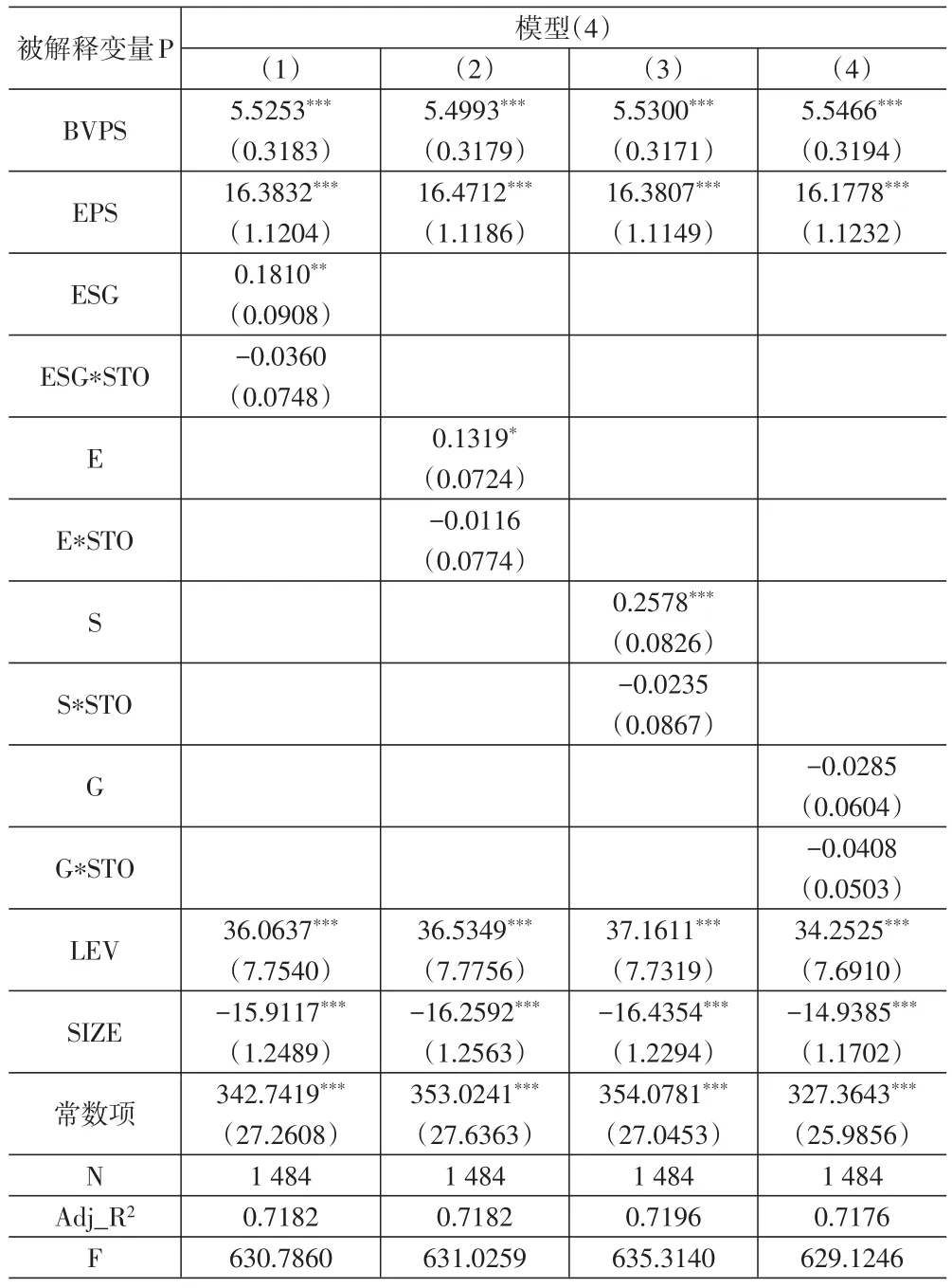

表6为模型(4)即不同企业性质ESG表现的企业价值相关性回归分析结果。为了考察企业性质对ESG表现和企业价值之间关系的影响,将企业性质(STO)与ESG表现的交乘项加入回归模型。研究发现:企业性质(STO)与ESG总表现(ESG)、环境表现(E)、社会表现(S)、治理表现(G)的交乘项系数均为负,但都未通过显著性检验,说明ESG表现对企业价值的影响在不同性质的企业中没有显著差异。假设3b不成立。

表6 ESG表现对企业价值的影响:企业性质异质性回归结果

(四)稳健性检验

为检验研究结果的可靠性以及模型的稳定性,本文进行了如下两项稳健性检验:

1.选取新的变量替换企业价值。本文参考朱乃平等(2014)的做法,进一步将被解释变量P替换成市净率(PB,PB=每股股票价格/每股净资产)进行稳健性检验,结果显示,主要变量的系数符号和显著性均未产生变化,结论稳健,假设1、假设2能够得到支持。

2.增加新的控制变量。参考已有文献研究,在前文回归模型控制变量SIZE、LEV基础上,增加新的控制变量资产收益率(ROA,ROA=税后净利润/总资产)进行稳健性检验,结果显示,主要变量的系数符号和显著性未产生变化,仍支持研究假设1、假设2。综上分析,我们认为本文的实证研究结果具有良好的稳健性。

五、研究结论

“十四五”规划明确指出,经济社会发展要以推动高质量发展为主题,企业应更加重视环境、社会和治理表现,实现长远可持续发展。ESG是贯穿新发展理念、构建新发展格局的有力抓手之一。本文基于汤森路透数据库ESG评分数据,选取2017—2020年我国A股559家上市公司为研究样本,探究我国上市公司ESG表现和企业价值的关系,以及ESG表现的三个分支环境、社会、治理表现各自与企业价值的相关关系,并进一步探究这种关系是否受行业和企业性质异质性影响,以及ESG表现和企业长期价值间的内在关系和规律。研究发现:ESG表现显著正向地影响企业价值;环境、社会表现对企业价值有显著的正向影响;行业、企业性质异质性对企业ESG表现和企业价值间关系的影响不明显;ESG表现对企业长期价值具有显著正向影响;环境、社会表现对企业长期价值具有显著正向影响。

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29

人大建设(2020年4期)2020-09-21

新民周刊(2020年5期)2020-02-20

文理导航·科普童话(2016年7期)2017-02-04

小天使·四年级语数英综合(2016年11期)2016-11-29

新高考·高二数学(2014年7期)2014-09-18

中国火炬(2014年12期)2014-07-25

福建中学数学(2011年9期)2011-11-03

中国火炬(2011年12期)2011-07-24

学苑创造·A版(2009年6期)2009-12-07