基础共用系统平台建设项目投资可行性分析

——以A公司为例

2022-11-17 02:43刘永明杨晓丽方秋水

企业改革与管理 2022年20期

刘永明 邓 琴 杨晓丽 方秋水

(广东岭南通股份有限公司,广东 广州 510000)

一、A公司基本信息

A公司是一家汽车移动互联网汽车票务服务企业(非上市公司),成立于2014年11月,A公司开展广东省汽车客运联网售票平台建设、运营,并基于联网售票大数据平台为客运站、运输企业提供信息化服务和业务创新支持;搭建道路客运拥抱“互联网+”的桥梁和纽带,帮助客运企业持续改进服务,实现转型升级,A公司注册资本为5000万元人民币。

二、基础共用系统平台建设项目基本信息

基础共用系统平台建设项目是A公司根据《交通运输部办公厅关于深化交邮融合推广农村物流服务品牌的通知》(交办运函【2019】1359号)《广东省交通运输厅关于加快推进农村客货邮等融合发展助力乡村振兴战略实施的通知》(粤交综运字【2021】 279号)等文件要求,为巩固交通运输脱贫攻坚成效,推进农村客运、货运、邮政快递(以下简称“客货邮”)融合发展,全面助力乡村振兴战略实施,为广东省区县农村客运企业、邮政企业、物流企业研发的一套客货邮融合平台。该平台建设项目的主要功能有:综合管理系统PC版(站点管理、网点管理、线路管理、计价管理、客户管理、用户管理、运力调度系统);客货邮站点端PC版(调度中心:车辆管理、车次管理、班次管理、仓位管理、轨迹管理;订单中心:人员管理站点工作人员管理、站点财务人员管理、站点司机管理;结算中心:账户管理、账单管理、票据管理);客货邮客户端小程序版(发布需求、我的订单、信息中心、客服中心);客货邮站点端小程序版(订单管理、消息中心、调度中心、客服中心)。该平台建设项目的目的是实现广东省区县农村客运企业、邮政企业、物流企业信息互通、资源共享、运力互补,统筹解决农民群众幸福出行、物流配送、邮政寄递“最后一公里”问题。

三、基础共用系统平台建设项目投资可行性评价原则及参数

(一)原则

1.遵循费用与效益计算范围一致性原则,效益计算与投资对应。

2.以动态、定量分析为主,静态、定性分析为辅,对该项目的投资风险、现金流、盈利能力进行分析。

3.项目运营期内不考虑通货膨胀因素,不考虑直接人工成本。

(二)评价参数

1.财务评价计算期取5年。(投资分析模型通常取5年期)

2.风险调整折现率取10%。(详见项目风险分析)

四、基础共用系统平台建设项目初始投资额预算

该项目初始投资总额预算为550万元,分五期投入、建设期为四年(2022-2025年)。其中2022年第一期投入200万元(含软/硬件投入、委外投入、人工投入,下同);2022年第二期投入150万元;2023年第三期投入100万元;2024年第四期投入50万元;2025年第五期投入50万元。

五、基础共用系统平台建设项目经营收入预测

该项目的经营收入由技术服务费收入、货运险技术服务费收入、乘意险技术服务费收入、

定制客运营销服务费收入四大方面组成。各业务运营期(2022~2026年)预测收入明细如表1所示。

由表1可以得出,该项目运营期(5年)每年预测经营收入分别为:75万元(2022年)、600万元(2023年)、730万元(2024年)、800万元(2025年)、800万元(2026年)。

六、基础共用系统平台建设项目经营支出预测

该项目经营支出由变动成本与固定成本两部分组成,变动成本指的是支付给各种变动生产要素的费用,这种成本随产量的变化而变化,常常在实际生产过程开始后才需支付;固定成本指的是成本总额在一定时期和一定业务量范围内,不受业务量增减变动影响而能保持不变的成本。该项目的变动成本主要包括运营成本、运维成本、宣传推广成本等;固定成本主要包括会议费、差旅费、测试费、业务招待费等。各业务运营期(2022~2026年)预测成本明细如表2所示。

表2 项目运营期(2022~2026年)成本预测明细表单位:万元

由表2得出,该项目运营期(5年)每年预测经营支出分别为:340万元(2022年)、410万元(2023年)、380万元(2024年)、380万元(2025年)、380万元(2026年)。

七、基础共用系统平台建设项目风险分析

通过对该项目的定点实地调研,南粤通公司归纳总结该项目投资风险主要有两点:一是加入合作风险。该项目盈利的前提是区县客运企业、邮政企业、物流企业都要加入该系统平台中来进行合作运营,实现资源共享,优势互补,“客货邮”融合。但由于上述企业各自体制的不同,追求的目标不同,该项目在进行全省区县推广时会面临上述企业特别是部分民营客运企业、部分民营物流企业拒绝加入合作的风险,从而影响该项目运营期(2022~2026年)经营收入的预测。二是新冠肺炎疫情风险。受新冠肺炎疫情持续影响,县到镇、镇到村客流量大幅减少,从而影响到该项目运营期(2022~2026年)经营收入与客流量相关业务收入的预测。基于该项目上述风险,南粤通公司采取风险调整折现率法应对该项目风险。具体做法是以5年期银行贷款利率4.75%作为公司平均资本成本,按照高风险高回报原理,选取风险调整折现率10%作为该项目风险资本成本,对该项目进行投资分析,充分考虑该项目上述投资风险。(注:10%的取数高于公司平均资本成本2.1倍,为投资管理者职业判断。)

八、基础共用系统平台建设项目现金流分析

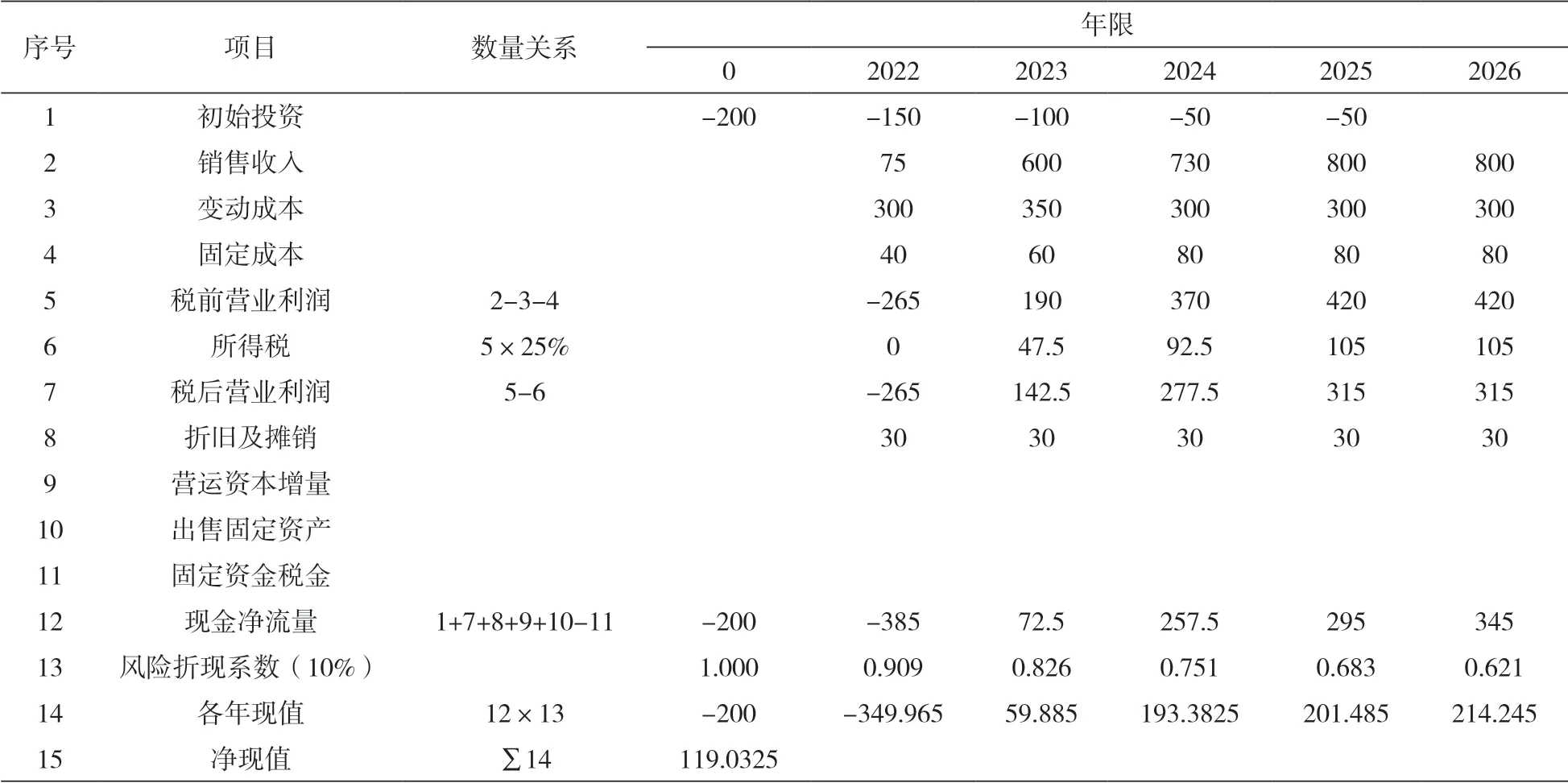

通过对该项目初始投资额、经营收入、经营支出进行现金流分析,如表3所示。

由表3计算得出,该项目运营期(2022~2026年)投资净现值为119.0325万元,项目投资内含报酬率为16.97%,项目静态投资回收期(非折现)为3.86年。

表3 项目运营期(2022~2026年)现金流量和净现值计算表 单位:万元

分析上述财务指标,运营期(2022~2026年)该项目投资净现值为119.0325万元,净现值大于零,该项目可以接受;运营期(2022年~2026年)该项目投资内含报酬率为16.97%,高于项目的风险资本成本10%,由此增加了企业股东的财富,该项目可以接受;运营期(2022~2026年)该项目静态投资回收期(非折现)为3.86年,在运营期期中才能收回投资,该项目可以接受。

九、基础共用系统平台建设项目盈利能力分析

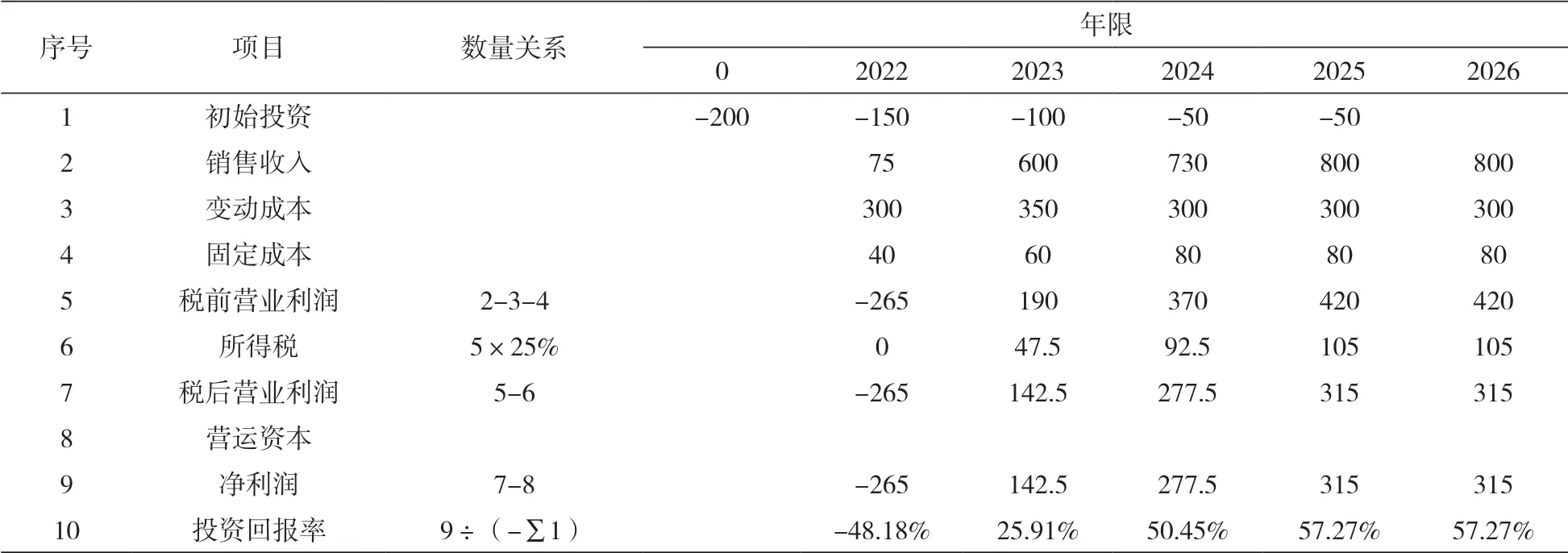

通过对该项目初始投资额、经营收入、经营支出进行盈利能力分析,如表4所示。

由表4计算得出,该项目运营期(2022-2026年)投资回报率分别为-48.18%(2022年)、25.91%(2023年)、50.45%(2024年)、57.27%(2025年)、57.27%(2026年)。从投资回报率的趋势上看,该项目在运营期(2022-2026年)第二年(2023年)投资回报率有明显提升,净利润较前期(2022年)大幅度增加。

表4 项目运营期(2022~2026年)投资回报率计算表 单位:万元

十、基础共用系统平台建设项目投资可行性评价结论

通过对该项目投资进行风险分析、现金流分析、盈利能力分析,可以看出,该项目投资在运营期(2022~2026年)主要投资分析指标如净现值、内含报酬率、投资回收期等均达到投资标准,并且该项目的投资回报率在运营期(2022~2026年)有望保持强劲的上升趋势。考虑到该项目的投资评价计算期参数设置只取第一个运营期(2022~2026年)5年的数值进行分析,具有一定的局限性,在下一个运营期(2027~2031年),该项目如果每年的投资回报率能够继续保持在50%以上,且各项投资指标均能显示良好,再加上国家政策对该项目的财政扶持力度,那么,A公司基础共用系统平台建设项目从投资角度来讲是可行的。

猜你喜欢

建材发展导向(2022年2期)2022-03-08

建材发展导向(2021年20期)2021-11-20

建材发展导向(2021年13期)2021-07-28

运输经理世界(2019年3期)2019-08-15

汽车观察(2018年9期)2018-10-23

汽车与安全(2016年5期)2016-12-01

读写算·高年级(2015年6期)2015-06-16

爆笑show(2015年1期)2015-03-26

浙江人大(2014年1期)2014-03-20

数学大世界·小学低年级辅导版(2010年10期)2010-11-01