面粉购销“淡季更淡”面企饲企抢购小麦现象不再

2022-10-18 05:30张春良

现代面粉工业 2022年5期

张春良

(南方小麦交易市场,江苏靖江 214500)

1 2022年7—8月国内面粉及麸皮市场回顾

国家市场监督管理总局发布的食品安全抽检信息显示,2022年上半年市场监管部门对市场上销售的全部34大类食品组织抽样、检验,完成食品安全监督抽检237万批次,发现不合格样品5.94万批次,监督抽检不合格率为2.51%,较2021年同期上升0.17个百分点。从抽样食品品种来看,消费量大的粮食加工品,食用油、油脂及其制品,肉制品,蛋制品,乳制品等5大类食品,监督抽检不合格率分别为0.65%、1.02%、1.07%、0.31%、0.07%,均低于总体不合格率。与上年同期相比,蔬菜制品、酒类等27大类食品不合格率有所降低,但食用农产品、餐饮食品等6大类食品不合格率有所上升。工信部消费品工业司数据显示,1—6月份国内农副食品加工业增加值同比增长3.3%,食品制造业增加值同比增长4.1%;1—6月份国内粮油、食品类商品零售类值累计值9 031.8亿元,同比增长9.9%。国家统计局公布的数据显示,1—7月份社会消费品零售总额246 302亿元,同比下降0.2%;其中餐饮收入23 734亿元,同比下降6.8%。国内经济增速放缓叠加疫情区域性不定时出现等因素导致7—8月面粉市场购销“淡季更淡”,天气持续高温加大面粉保管难度,面粉企业开工率同比偏低,粮源采购成本高企以及下游产品市场购销“量价”不给力加大面粉企业经营压力,行业竞争较为激烈。

国家发展和改革委价格监测数据显示,截至8月底,全国36个大中城市集贸市场和超市富强粉平均零售价格2.88元/500 g,标准粉平均零售价格2.65元/500 g。据市场监测,截至8月底,江苏徐州邳州地区面粉企业30粉出厂价3 560元/t,安徽宿州埇桥地区面粉企业30粉出厂价3 480元/t,河南商丘永城地区面粉企业30-40粉出厂价3 500元/t,河北邢台宁晋地区面粉企业30粉出厂价3 660元/t,山东菏泽单县地区面粉企业30粉出厂价3 520元/t。

受下游市场需求疲软加之玉米等饲料市场行情因素影响,国内麸皮市场行情走势呈现先抑后扬态势。据统计,2022年7月全国能繁母猪存栏量4 298.1万头,环比增0.5%,相当于正常保有量的104.8%,处于正常区间;据监测,7月份全国规模以上屠宰企业生猪屠宰量2 119万头,环比下降12.2%,同比下降3.5%。据样本企业数据测算,2022年1—7月全国工业饲料总产量16 111万t,同比下降4.7%,其中猪、蛋禽、肉禽饲料产量分别为7 014万t、1 792万t、4 857万t,同比分别下降7.4%、4.7%、7.1%;水产、反刍动物饲料产量分别为1 434万t、841万t,同比分别增长18.7%、3.1%。截至8月31日,全国瘦肉型猪出栏均价22.61元/kg,较6月底的19.95元/kg上涨2.66元/kg,涨幅13.33%。为保障节假日期间猪肉市场供应,国家发展改革委将会同有关部门自9月份开始分批次投放政府猪肉储备,并指导地方联动投放储备。据统计,2022年1—6月中央储备冻猪肉收储共进行13批16次竞价交易,计划收储量51.8万t,实际收储量10.14万t,成交率为19.6%,流拍量41.66万t。中国海关总署公布的数据显示,7月份国内猪肉进口量为12万t,同比降低65.1%,1—7月份猪肉累计进口量为93万t,同比降低65.1%;7月份牛肉进口量为27万t,同比提高41.8%,1—7月份牛肉累计进口量为142万t,同比提高7.4%。据市场监测,截至8月下旬,江苏徐州邳州地区面粉企业麸皮出厂价2 240元/t,安徽宿州埇桥地区面粉企业麸皮出厂价2 280元/t,河南濮阳地区面粉企业麸皮出厂价2 200元/t,河北邢台宁晋地区面粉企业麸皮出厂价2 160元/t,山东菏泽单县地区面粉企业麸皮出厂价2 180元/t。

2 2022年7—8月国内面粉市场行情影响因素分析

7—8月国内面粉市场购销“淡季更淡”特征明显,粮源成本高企很大程度上支撑面粉市场价格,面粉企业间竞争激烈,具体来看主要有以下几方面影响因素。

2.1 国内经济下行压力大,消费需求不给力

因国际环境更趋复杂严峻,世界经济复苏放缓,全球通胀压力居高难下,加之国内本土疫情多点散发,多地频发,叠加高温多雨不利因素,国内保持经济平稳运行难度加大。国家统计局公布的数据显示,7月份全国居民消费价格同比上涨2.7%,见图1。其中食品价格上涨6.3%,猪肉价格上涨20.2%,影响CPI上涨约0.27个百分点;7月份全国工业生产者出厂价格同比上涨4.2%,环比下降1.3%;工业生产者购进价格同比上涨6.5%,环比下降0.9%。中国海关总署公布的数据显示,今年前7个月我国货物贸易进出口总值23.6万亿元,同比增长10.4%;其中出口13.37万亿元,同比增长14.7%;进口10.23万亿元,同比增长5.3%;贸易顺差3.14万亿元,扩大62.1%。继今年1月份中期借贷便利(MLF)操作利率与7天期逆回购利率同步下调10个基点后,市场迎来年内第二次政策性“降息”。8月15日中国人民银行发布公告称,为维护银行体系流动性合理充裕,人民银行开展4 000亿元MLF操作(含对8月16日MLF到期的续作)和20亿元公开市场逆回购操作,充分满足金融机构需求;MLF操作和公开市场逆回购操作的中标利率均下降10个基点,分别降至2.75%、2.00%。当前国内经济运行中仍有一些突出矛盾和问题,经济发展还面临不少困难和挑战。但更要看到,今年以来国内经济面对超预期因素冲击影响,在较短时间内实现企稳回升,展现出强大的韧性和巨大的潜力;同时,党中央、国务院各项决策部署正在加快落地落实,高效统筹疫情防控和经济社会发展成效持续显现,宏观政策效应不断释放,国内经济回升向好的趋势必将进一步巩固。

图1 2021年7月—2022年7月全国居民消费价格涨跌幅

国务院总理李克强8月18日主持召开国务院常务会议,部署推动降低企业融资成本和个人消费信贷成本的措施,加大金融支持实体经济力度。随着全球货币政策总体趋于收紧,国际地缘政治冲突仍在演化,全球经济增速可能趋缓,国际贸易总量增速趋于下降,新兴市场和发展中经济体脆弱性上升。基于对全球经济面临下行风险的担忧,国际货币基金组织在7月份《世界经济展望》报告中,预计世界经济增速将由去年的6.1%放缓至今年的3.2%,与4月的3.6%相比,下降0.4个百分点,其中将中国2022年的经济增速预测值调整为3.3%,较4月份下调1.1个百分点;预计2023年世界经济增速为2.9%,与4月的3.6%相比,下降0.7个百分点。亚洲开发银行(ADB)7月份发布的《2022年亚洲发展报告》补充报告,将中国2022年经济增速预测值调整为4.0%,较4月份调降1.0%。

2.2 国际麦价走势高位回落,国内小麦进口量同比下降

美国农业部8月全球小麦供需报告显示,全球2022/23年度小麦产量预估为7.796亿t,7月预估为7.716 4亿t,全球2022/23年度小麦期末库存预估为2.673 4亿t,7月预估为2.675 2亿t;其中美国2022/23年度小麦产量预估为17.83亿蒲式耳(容量单位,1蒲式耳相当于35.238L),7月预估为17.81亿蒲式耳,2022/23年度小麦出口预估为8.25亿蒲式耳,7月预估为8亿蒲式耳,2022/23年度小麦期末库存预估为6.10亿蒲式耳,7月预估为6.39亿蒲式耳。澳大利亚2022/23年度小麦产量预估为3 300万t,7月预估为3 000万t,2022/23年度小麦出口预估为2 500万t,7月预估为2 400万t。中国2022/23年度小麦产量预估为1.38亿t,7月预估为1.35亿t,2022/23年度小麦进口预估为950万t,7月预估为950万t。国际谷物理事会(IGC)将2022/23年度全球小麦产量预期调高800万t,为7.78亿t,主要反映出俄罗斯小麦产量上调。2022/23年度全球小麦期末库存预计为2.75亿t,比上月预期高出300万t。欧盟委员会将2022/23年度欧盟小麦软小麦产量预估从上月的1.239亿t上调到1.26亿t,而出口不变,仍为3 600万t,这导致期末库存数据上调200万t,为1 570万t。加拿大农业暨农业食品部(AAFC)发布的8月份主要作物展望报告显示,2022/23年度加拿大所有小麦产量预计为3 450.5万t,比2021/22年度的2 165.2万t增加59.4%。将2022/23年度加拿大的小麦出口量提高60万t,达到2 300万t,较2021/22年度的1 496万t增加53.7%。俄罗斯农业市场研究所(IKAR)预计今年俄罗斯小麦产量达到9 500万t,比早先预期高出300万t。咨询机构SovEcon将俄罗斯小麦产量预估上调到9470万t,比早先预测值高出380万t,原因是许多地区的单产达到创纪录的水平。印度农业部将印度小麦产量预估上调43万t,为1.068 4亿t;相比之下,美国农业部目前的预测为1.03亿t。法国农业部预计2022年度软小麦产量为3 390万t,高于7月份预测的3 290万t。澳大利亚统计局(ABS)发布的数据显示,澳大利亚6月份出口279.759 9万t小麦,比5月份的236.347万t增长18%;其中6月中国进口量70.7409万t,2021/22年度迄今澳大利亚对中国出口小麦480万t,占到出口总量的23%。迄今为止,2022/23年度(6月至次年5月)美国小麦出口检验量为501.462万t,较去年同期减少19.2%。截至8月30日,美国芝加哥期货交易所美软红冬小麦12月合约期价报收于820美分/蒲式耳,较6月30日的906.75美分/蒲式耳下跌86.75美分/蒲式耳,跌幅9.57%。

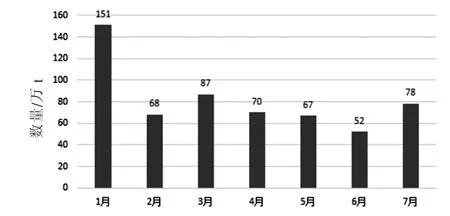

中国海关总署公布的数据显示,1—7月国内累计进口小麦数量572万t,同比减少8.4%,进口单价2387元/t,同比上涨20.46%;其中自澳大利亚进口小麦375.49万t,自法国进口小麦144.55万t,自加拿大进口小麦46.07万t。进口小麦的主要省市是北京市、广东省、福建省和江苏省,这四个省市的进口量占全国总进口量的99.15%。7月15日浙江省储备粮管理有限公司销售2018年加拿大产小麦10 100 t及2018年澳大利亚产小麦2 909 t,其中加拿大小麦底价3 355元/t(价格类型:散装出货),实际成交8 100 t,最高成交价3 435元/t,成交均价3401元/t;澳大利亚小麦均底价2 930元/t成交。8月5日舟山市粮食收储有限公司采购2021/2022年度澳大利亚产白小麦11 100 t,底价3 448元/t成交(价格类型:仓库门口车板交货)。

图2 2022以来我国小麦月度进口情况

2.3 南方销区储备新麦轮入力度放缓,沿海粮船运费平稳运行

国际麦价自高位明显回落,进口小麦性价比逐步显现,这一定程度上影响南方销区用粮企业采购国产小麦积极性。据市场监测,截至8月26日,广东港口进口小麦库存量共计39.4万t,其中南沙7.7万t、赤湾21.5万t、麻涌8.5万t、新沙0.5万t、新港1.2万t。7月12日海盐县粮食收储有限责任公司采购2022年山东、河南、安徽、江苏产红小麦3 169.67 t,底价3 250元/t(价格类型,汽运/船运),成交价3 104元/t。7月12日广东华南粮食交易中心有限公司委托采购2022年产白小麦2 800 t,底价3 280元/t(价格类型:散装、仓库车板交货),成交价3 210元/t;委托采购2021/2022年产澳洲标准白小麦980 t,底价3 360元/t(价格类型:散装、仓库车板交货),成交价3 260元/t。7月14日信宜市粮食购销有限责任公司委托采购2022年产烟农19白小麦4780 t,底价3 360元/t(价格类型:散装、仓库堆好交货),成交价3 240元/t;云浮市丰收粮食储备库委托采购2022年产白小麦7 785.927 t,底价3 380元/t(价格类型:散装、仓库堆好交货),成交价3 240元/t。7月19日广东华南粮食交易中心有限公司委托采购2022年产白小麦8 400 t,底价3 250元/t(价格类型:散装、仓库车板交货),成交价3 190~3 200元/t。8月10日福建省级储备粮轮换竞价采购交易会计划采购2022年产小麦8 800 t,底价3 400元/t,最高成交价3 274元/t,最低成交价3 238元/t,成交均价3 256元/t。8月12日广东省储备粮管理总公司采购2022年产红小麦2万t,全部成交,底价3 260元/t(价格类型:散装、仓库堆好交货),成交价3 190元/t。8月17日清远市清城区粮食和物资储备有限公司委托采购2022年产济南17小麦2 961.974 t,底价3 550元/t(价格类型:散装、仓库堆好交货),成交价3470元/t。8月18日佛山市粮食集团有限公司委托销售2019年9月入库的河北产藁优2018小麦4 858 t,全部成交,底价3 200元/t(价格类型:散装、仓库车板交货),成交价3 250~3 270元/t;委托采购2022年产白小麦10 960 t,底价3 300元/t(价格类型:散装、仓库车板交货),未成交。8月18日福建省泉州市安溪县地方储备粮轮换竞价采购交易会计划采购2022年产硬质白小麦7 210 t,底价3 340元/t,成交价3 284元/t。8月23日广东华南粮食交易中心有限公司委托采购2022年产白小麦6 720 t,全部成交,底价3 250元/t(价格类型:散装、仓库车板交货),成交价3 200元/t。8月24日上海市市级储备粮(小麦)竞价采购交易会竞价采购2022年国产小麦26 750 t,全部成交,最高成交价3 100元/t,最低成交价3 095元/t,成交均价3 096元/t。

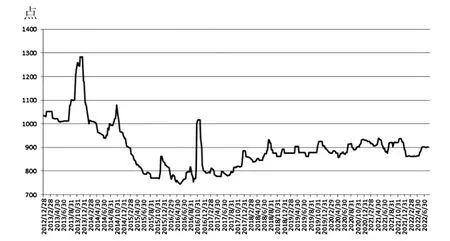

按照现行成品油价格形成机制,自2022年8月23日24时起,国内汽、柴油价格(标准品)分别下调205元/t和200元/t。据统计,2022年以来国内成品油调价呈现“十涨六跌”格局。截至本次调价,汽油价格累计上调1 395元/t,柴油价格累计上调1360元/t。中国物流与采购联合公布的今年1—7月份物流运行数据显示,1—7月份全国社会物流总额约190万亿元,同比增长3.1%,其中7月份同比增长3.3%,比6月回落0.3个百分点。随着国家一系列稳经济大盘政策落地实施,物流需求结构呈现积极变化。据统计,截至8月底,江苏靖江安宁港至广东各港口5 000 t级小麦船运费65~75元/t,至福建各港口5 000 t级小麦船运费55~65元/t。

图3 江苏靖江安宁港粮食运价指数走势图

2.4 需求疲软叠加供给上量,国内玉米现货价格先抑后扬

美国农业部8月全球玉米供需报告显示,全球2022/23年度玉米产量预估为11.796 1亿t,7月预估为11.859亿t,全球2022/23年度玉米期末库存预估为3.066 8亿t,7月预估为3.129 4亿t;其中美国2022/23年度玉米产量预估为143.59亿蒲式耳,7月预估为145.05亿蒲式耳,美国2022/23年度玉米出口预估为23.75亿蒲式耳,7月预估为24.00亿蒲式耳;阿根廷2022/23年度玉米出口预估为4 100万t,7月预估为4 100万t;乌克兰2022/23年度玉米产量预估为3 000万t,7月预估为2 500万t;中国2022/23年度玉米产量预估为2.71亿t,7月预估为2.71亿t,中国2022/23年度玉米进口预估为1 800万t,7月预估为1 800万t。国际谷物理事会将2022/23年度全球玉米产量预估削减1 000万t至11.79亿t,主要因美国和欧盟的产量潜力降低;2022/23年度全球玉米期末库存调低到2.65亿t,比7月份的预期调低600万t,比2021/22年度的2.83亿t降低6.4%。ProFarmer预测美国玉米产量为137.59亿蒲式耳,这将是2019年以来的最低产量,低于8月12日美国农业部预测的143.59亿蒲式耳。

中国海关总署公布的数据显示,1—7月国内玉米累计进口量为1 513万t,同比减少16.7%,进口单价2 105元/t,同比上涨20.91%,其中自美国进口玉米995万t;大麦累计进口量380万t,同比减少40.8%,进口单价2 150元/t,同比上涨20.19%;高粱累计进口量734万t,同比增加24.5%,进口单价2387元/t,同比上涨17.29%。农业农村部8月份供需报告预计,随着生猪养殖利润好转,且小麦替代优势下降,玉米饲用消费预期增加。8月12日中储粮山东分公司举行玉米购销双向竞价交易,计划投放量19 647 t,实际成交量9 034 t,销售底价2 760~2 860元/t(价格类型:散粮汽车板价),采购底价2710~2 820元/t(价格类型:散粮到库价),其中滕州地区销售成交价2 760元/t,采购成交价2 710元/t;菏泽地区销售成交价2 760元/t,采购成交价2 720元/t。受吴江市平望粮食中心库有限公司委托,8月15日南方小麦交易市场定向销售2022年江苏苏州产饲料小麦1 123.59 t,底价2 580元/t(价格类型:车板价,另收30元/t出库费),成交价2 845元/t。8月16日中储粮储运分公司举行一次性储备玉米竞价销售,计划投放47 494 t,实际成交43 103 t,起拍价2 700~2 730元/t(价格类型:卖方散粮汽车板价),成交价2 700~2 755元/t。8月19日广东省储备粮管理总公司销售2018年产玉米5 713.678 t,实际成交1 713.678 t,底价2 850元/t(价格类型:散装、仓库堆边交货),成交价2 850元/t。截至8月31日,大连商品交易所玉米2 301合约期价报收于2 797元/t,较6月底的2 799元/t,下跌2元/t,跌幅0.07%。据市场监测,截至8月底,锦州港地区水分15%新粮平舱价2 710~2 730元/t,广东蛇口港地区水分15%玉米散粮成交价2 830~2 880元/t。

3 2022年我国主产区夏粮收购回顾与后期麦市展望

国家统计局公布的数据显示,根据对全国25个夏粮生产省(区、市)的调查,2022年小麦播种面积34 443万亩(土地面积单位,1亩约666.7 m2),比2021年增加76.2万亩,同比增长0.2%;小麦单位面积产量394.2 kg/亩,比2021年增加2.9 kg/亩,同比增长0.7%;小麦产量13 576万t,比2021年增加128.6万t,同比增长1.0%。受国际粮价大幅上涨、生产成本高企以及国内陈小麦和玉米市场价格高位运行等因素影响,今年主产区夏粮收购新麦市场价格同比大幅高开,持粮主体惜售心态较为浓厚,新麦收购市场化力度加大,市场主体之间的购销博弈较为激烈。国内主产区新麦产量高、质量好,使得粮源有效供给能力同比明显提高,新麦市场价格同比大幅高开导致饲料企业入市收购积极性不高。随着国内主产区新麦产质量形势趋于明朗加之价高制约市场主体入市收购积极性,新麦收购进度放缓,麦价步入长时间弱势运行,阶段性“买方”市场氛围浓厚,持粮主体库存小麦普遍处于亏损中,产销区各级储备小麦轮入成交价重心下降。

在缺乏饲料企业入市抢购小麦的情况下,面粉企业粮源市场采购较为平稳,做高小麦库存意愿不高。随着主产区流通市场粮源数量持续下降及持粮主体库存小麦难以顺价制约其销售力度,各级储备小麦为保证新麦按时轮入以及面粉企业为保障粮源加工所需,不断上提新麦收购价格以刺激到货量。安徽省发展改革委成本局对其14个小麦主产县(市、区)126户调查户作了定点记账调查显示,安徽地区小麦产量545.03 kg/亩,比去年增加74.41 kg/亩,增幅15.81%;亩均净利润为589.51元,比2021年增加331.28元,增幅为128.29%;每亩现金收益为1 017.74元,比2021年增加383.66元,增幅60.51%。河南省统计局发布的2022年河南省小麦生产成本及种植收益相关数据显示,2022年被调查户小麦每亩生产成本571.45元,较上年增加48.65元,上升9.31%,主要包含物资费用、生产服务费用以及人工成本的上涨;亩均生产收益858.25元,较上年增加208.88元,增长32.17%,小麦种植收益提高明显。

国家粮食和物资储备局最新发布的数据显示,截至8月25日,主产区各类粮食企业累计收购小麦数量5 030万t,同比增加80万t。旺季收购进度已超8成,大部分主产区已进入收尾阶段,夏粮收购进展总体顺利。8月5日中储粮安徽分公司(淮南直属库)计划采购2022年产小麦5 111 t,全部成交,底价3 090元/t,成交价3 050~3 060元/t。8月12日上海市市级储备粮网上竞价采购交易会计划采购2022年国产小麦8.79万t,全部成交,最高成交价3125元/t、最低成交价3 075元/t,成交均价3 107元/t。受滨海县阜东粮食储备库有限公司委托,8月17日南方小麦交易市场竞价销售2021年江苏盐城产混合麦3 300 t,底价2 960元/t(价格类型:车板价,船板价需加收15元/t短驳费),最高成交价3 060元/t,最低成交价3 055元/t,成交均价3 058元/t。8月23日河北省安国省级粮食储备库竞价采购2022年二等硬质白小麦5 460 t,底价3 140元/t,成交价3 135~3 140元/t。

据市场监测,截至8月底,江苏南通如东地区面粉企业普麦净粮进厂价3 020元/t左右,安徽亳州地区面粉企业普麦净粮进厂价3 070元/t左右,河南驻马店地区面粉企业普麦净粮主流进厂价3 070~3 090元/t,河北邢台地区面粉企业普麦净粮主流进厂价3 090~3 120元/t,山东济宁地区面粉企业普麦净粮主流进厂价3 090~3 100元/t。考虑到今年国内主产区新麦产量以及新麦收购数量,当前持粮主体库存仍有较大比例新麦,在终端需求难有明显改观的情况下,其粮源市场销售力度将很大程度上影响麦价走势,价格也将影响麦市购销格局。后期随着国内面粉传统消费旺季来临,面粉企业开工率将有所好转。但考虑到小麦大规模饲用替代机会难现、各级储备小麦轮入力度将明显放缓以及面粉企业粮源采购需求难有明显改观,预计后期国内麦价整体仍将面临较大的下行压力。建议市场主体提高风险意识,理性看待麦市供需格局和政策导向,切勿盲目持粮待涨,根据自身的经营情况,把握市场购销节奏。后期密切关注国内玉米市场行情走势以及持粮主体库存小麦销售节奏。

4 后期国内面粉市场展望及经营建议

据中国气象局预测,今年我国汛期气候状况总体偏差,极端天气事件偏多,旱涝灾害较重,呈现出“两头涝、中间旱”的态势。国家发改委表示,要强化粮食安全保障,确保全年粮食产量保持在1.3万亿斤以上。国家粮油信息中心8月份预计,2022/23年度国内小麦消费总量为12 975万t,比上年度减少1 870万t,降幅11.4%。其中食用消费量为9 380万t,同比持平略增20万t;饲用、种用及工业消费量为3 395万t,同比减少1 890万t。全国小麦供求结余量为1 845.2万t,比上年度增加1 840万t。从国内粮食库存情况来看,我国稻谷、小麦全社会库存量处于历史较高水平,能够满足一年以上的口粮消费需求。目前国内36个大中城市主城区及市场易波动地区的地方成品粮油储备达到15 d及以上,确保了人民群众粮食需求能够得到及时满足。

据统计,截至8月底,主产区国家临储小麦剩余库存数量4 200万t左右。从国家临储小麦区域分布情况来看,苏皖豫地区剩余库存数量4 000万t左右,鲁冀地区剩余库存数量不足150万t;从国家临储小麦各年份分布情况来看,2014—2018年产国家临储小麦剩余库存数量2 000万t左右,2019年产国家临储小麦剩余库存数量1 600万t左右,2020年产国家临储小麦剩余库存数量600万t左右。

农业农村部食物与营养发展研究所的研究结果表明,2021年我国人均肉类、蛋类、奶类、水产品的消费量分别为69.6 kg、24.1 kg、42.5 kg、22.8 kg,扣除全产业链损耗与不可食部分,折合人均动物蛋白消费量为每天37.7g,与1978年的每天6.5 g相比,增加了近5倍,与世界平均、亚洲平均水平相比,分别高出13.7%、29.5%。与《中国居民膳食指南(2022)》推荐量相比,我国居民食物消费还需要从以下几个方面改进:一是主食消费以精细加工产品为主,特色杂粮及全谷物消费不足;二是蔬菜水果尽管产量巨大但损耗浪费严重,居民消费仍未达标;三是动物产品作为重要的优质蛋白来源,不仅消费数量尚未达到营养标准,而且结构亟待优化。

随着国内居民营养健康意识逐步增强,食物消费的理念将越来越多地影响到未来消费趋势。新冠肺炎疫情之下,营养健康食物更加受到居民关注。尼尔森调研结果表明,82%的中国人愿意在健康产品上花费更多,这一人口比重高出全球平均水平14个百分点。虽然近几年国内面粉消费市场“旺季不旺”的特征显著,但相对来说,随着天气转凉,下游经销商备货量将会有所增加,节假日效应对面粉消费也有一定促进作用。

由于小麦不具备大规模饲用替代的成本优势,在缺少饲料企业入市采购且粮源供给总量较为充裕的情况下,面粉企业粮源宜按需采购,适当降低小麦库存水平。考虑到今年国内主产区新麦湿面筋含量普遍偏低的情况,面粉企业可考虑适当增加高筋小麦的市场采购力度。由于经济不景气叠加疫情等不确定性因素影响,预计后期国内面粉市场消费需求难有明显改观,面粉企业间因规模以及产品结构差异,经营分化格局仍将持续,竞争仍将较为激烈,行业整合仍将持续。

猜你喜欢

CHINA TODAY(2022年6期)2022-06-17

小学生学习指导(高年级)(2019年5期)2019-11-27

商讯·公司金融(2019年6期)2019-09-10

电脑报(2019年37期)2019-09-10

齐鲁周刊(2018年37期)2018-11-26

收藏·拍卖(2018年2期)2018-09-29

金桥(2018年9期)2018-09-25

投资与理财(2018年7期)2018-07-11

美食堂(2016年5期)2016-05-23