隐性债务对城市空间扩张的影响研究

2022-09-17 06:42:38张娟锋李乐乐张丹霞湛东升

浙江大学学报(理学版) 2022年5期

张娟锋,李乐乐,张丹霞,湛东升

(浙江工业大学 管理学院,浙江 杭州 310023)

隐性债务对城市空间扩张的影响研究

张娟锋,李乐乐,张丹霞,湛东升*

(浙江工业大学 管理学院,浙江 杭州 310023)

为推动城市开发与基础设施建设,满足城市新增人口的公共服务需求,地方隐性债务规模快速增长,经济下行加剧了地方政府所面临的债务风险。利用2007—2018年我国285个地级市隐性债务数据,采用固定效应模型,从债务规模与发债主体特征两个视角评估隐性债务对城市空间扩张的驱动机制。主要结论有:(1)隐性债务规模对城市空间扩张有显著正向影响,上期隐性债务规模的增加将推动当期城市建成区扩张。发债规模增加1亿元,城市建成区面积增加0.192 km2,“借债建城”成为地方政府推动城市空间扩张的主要模式。(2)发债企业数和发债企业质量对城市空间扩张有显著正向影响,发债企业数增加,且信用评级为AA+及以上,发债主体的比例提高推动城市建成区面积的增加。信用等级高的发债企业越多,城市扩张能力越强。(3)发债企业数对城市空间扩张的影响存在区域异质性,发债企业数对中西部地区的城市空间扩张具有显著正向影响,对东部地区则无显著影响。

空间扩张;隐性债务;融资平台;地方政府

0 引言

分税制改革后地方政府的可支配财政收入减少,而城镇化所面临的地方事权与日增多,财权与事权的失衡导致地方财政压力增加。为应对财政缺口,地方政府转向用土地资产筹集资金推动城镇化发展。一方面,土地出让收入、土地与房地产税收与土地抵押融借款构成了城市建设的资金来源[1-3];另一方面,地方政府向发债企业(主要表现形式为地方城市建设投资公司,简称“城投公司”,通常为地方国有企业)注入土地并以此作为抵押获得银行贷款或债务融资等[4-5]。目前,发债企业债务是地方政府隐性债务的主要来源[6]。“城投债”又称“准市政债”,是地方政府利用发债企业公开发行的企业债券与中期票据等。尽管“城投债”是企业债券,但其资金主要用于城市开发与基础设施建设,城投债是隐性的地方政府债务。

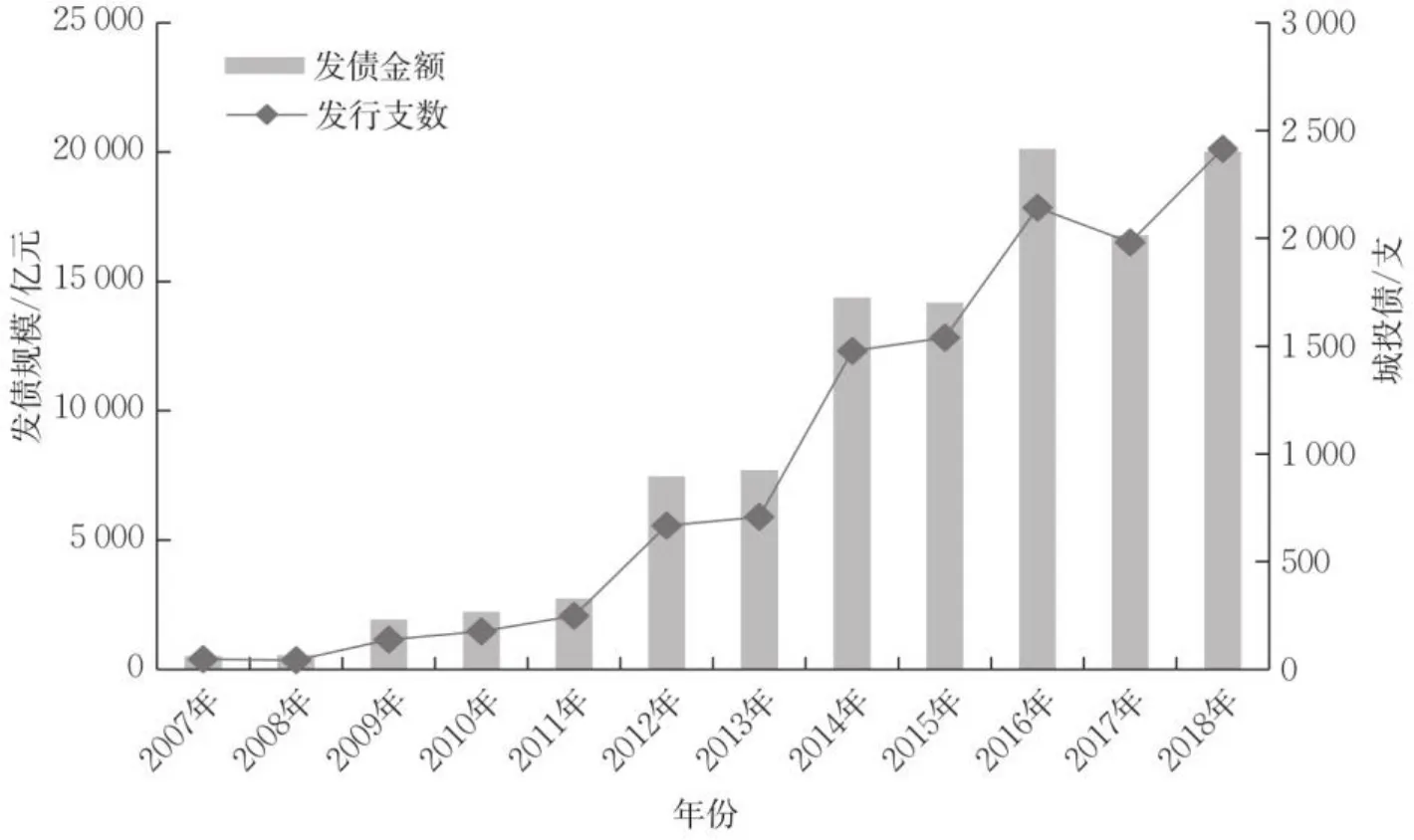

2015年实施的新预算法规定,地方政府只能在国务院确定的限额内举债。随着我国城镇化进入快车道,快速增长的公共服务成本和基础设施建设开支给地方政府财政带来了巨大压力,通过隐性债务支撑城市扩张成为选项[7-9]。地方政府纷纷成立各种类型的“城市开发与建设公司”,通过银行贷款、融资租赁、发行债券、票据等金融方式筹集资金。如图1所示,我国285个地级市城投债发行支数和发债规模稳定增长,2007—2018年期间,285个地级市累计发行城投债11 589支,统计发债金额高达亿元。据国际货币基金组织(IMF)测算,2019年我国地方政府隐性债务达42.17万亿元,几乎是地方显性债务(21.31万亿元)的2倍,以国际通用的债务率(债务余额/综合财力)指标衡量,地方政府债务率(含隐性债务)高达246.91%,远超国际通行警戒值。

图1 2007—2018年我国285个地级市城投债发行支数和发债规模Fig.1 The number and scale of urban investment bonds in 285 prefecture-level cities from 2007 to 2018

随着发债企业债务规模的快速增长,地方政府隐性债务负担加重,具有一定的财政风险和金融风险[10-15]。由于发债企业所筹集的资金主要用于市政与公用事业建设,建设周期长且盈利能力有限,发债企业则依赖未来土地出让收入偿还债务。房地产市场价格波动将影响土地出让收入,一旦房地产市场下行,土地出让收入减少,将削弱隐性债务的偿还能力,大量违约债务最终由地方政府财政兜底,演变为地方政府的财政风险。同时,由于发债企业主要通过从商业银行获取贷款或发债等方式融资,其资金获取主要来源于商业银行等金融机构,隐性债务的违约将显著提高银行等金融体系的风险。此外,地方政府隐性债务负担的加重将导致国民经济流动性减少,同时挤占私人部门的资金,降低资源配置效率,不利于经济长期可持续发展[16-17]。

与此同时,由于城投债多用于城市开发、市政基础设施和公共设施建设,随着城投债规模的增加,各省(自治区)的建成区面积不断增大,我国城市建成区面积从2006年的33 659.80 km2扩张至2018年的58 455.66 km2,年均增长率达4.71%。我国城镇化进程面临要素失衡问题,城市土地城镇化速度远快于人口城镇化速度,存在城镇土地过度开发的风险[18-21]。城市空间低密度和分散化扩张造成了土地集约化水平的下降,土地资产闲置与房地产价格泡沫等问题,降低了土地利用效率[22-23]。

十九大报告提出的新发展理念,要实现更高质量、更有效率、更加公平、更可持续、更为安全的发展。地方隐性债务在城市开发、市政基础设施和公共设施建设中发挥了重要作用,驱动了城市空间的快速扩张,改变了城市面貌。但债务规模持续增长带来的系统性风险也与日俱增,危及社会经济系统的稳定,不利于地方经济持续健康发展。以城投债为支撑的城市扩张明显违背了新发展理念,对地方政府隐性债务驱动城市空间扩张的机理进行研究,具有重要的现实意义。

1 理论分析与研究假设

城市空间外扩已成为城市经济和城市地理学科普遍关注的问题。研究表明,社会经济、人口、城市交通发展是城市空间外扩的重要驱动因素[24-29]。经济增长、结构转型、人口城镇化和人口密度等是城市空间扩张的主要驱动力。随着我国经济水平的提高和产业结构的转变,居民收入增加和劳动力需求驱动农村人口向城市迁移,使得城市人口密度不断提高。为满足城市人口居住空间需求和公共基础设施服务要求,城市土地面积不断增加。城市交通状况的改善能增加空间可达性,降低企业运输成本和居民通勤成本,从而促进企业选址和居住空间的外移。

除市场力量外,地方政府对城市空间扩张具有导向作用,财政分权[30]、户籍制度[31]、官员晋升[32]等制度因素推动城市空间扩张。地方政府财政分权度的提高显著推动了城市空间的扩张;户籍制度对城市空间扩张有显著的正向影响,是造成城市空间无序扩张的主要原因;官员晋升激励对城市空间扩张有正向影响,晋升压力较强的领导更有动机利用土地出让促进经济增长,推动建成区的扩张。

此外,选取土地出让收入作为土地财政的代理变量,研究表明,在我国独特的财政制度和土地管理体制下,土地财政成为推动城市空间扩张的重要因素[33-34]。一方面,地方政府可以利用土地出让,将农村集体土地征用为城市建设用地,使建成区面积不断增加;另一方面,地方政府通过土地出让为基础设施建设提供资金支持[35-36]。除出让土地的收入外,以土地为抵押物的贷款与发债融资也不断增加。发债企业以土地作为担保发行城投债,所筹资金多用于市政基础设施和公共设施建设,但是,城投债的发债规模对城市空间扩张的影响仍待检验。基于以上分析,提出假设1。

假设1城投债的发债规模对城市空间扩张产生正向影响。

作为城投债发行主体的发债企业,其数量和质量均会影响发债行为。当期具有发行城投债资格的企业数越多,发行债券的机会越大,对城市空间扩张的影响越显著。依据联合信用发布的报告《城投公司信用评级方法的比较与研究》,信用评级机构结合区域经济环境、政府经济实力、地方政府债务、地方政府的支持力度、发债企业自身信用等对发债企业进行主体信用评级,主体信用等级分为AAA,AA+,AA,AA-,A+。发债企业的信用等级越高,偿还债务的能力越强,受不利经济环境的影响越小,违约风险相对较低[16]。信用等级越高的发债企业倾向于发行更多的城投债,从而影响城市空间扩张。基于以上分析,提出假设2。

假设2发债企业的数量与质量对城市空间扩张产生正向影响。

研究表明,城市群空间扩张存在一定的差异,不同城市群在扩张速度上差异较大[37]。从全国视角(不含港、澳、台)看,东部高于中、西、东北部,整体上城市群快速扩张的中心由东向西移动[38]。不同区域城投债发债规模存在显著差异,虽然东部地区所包含的省份较少,但2007—2018年每年新发城投债的总额远高于中西部地区,约为中西部地区发债总额之和。此外,不同区域经济发展水平、人口规模、城镇化水平和融资环境等均存在较大差异,城市基础设施建设对城投债的依赖性存在一定差别。基于以上分析,提出假设3。

假设3城投债对城市空间扩张的影响存在区域异质性。

2 模型设定、变量选择及数据描述

2.1 模型设定

为检验上述假设,需构建面板数据模型。面板数据模型包括混合效应模型、随机效应模型和固定效应模型3种。首先,通过F检验对混合效应模型和随机效应模型进行选择。对于全样本数据和分区域样本数据,F检验均在1%显著性水平下拒绝了原假设,故选取随机效应模型。其次,通过豪斯曼检验对随机效应模型和固定效应模型进行选择。对于全样本数据和分区域样本数据,豪斯曼检验均在1%显著性水平下拒绝了原假设。因此对各样本数据均采用固定效应模型进行分析。计量模型设定为

2.2 变量选择及数据描述

通过数据分析,剔除了西藏自治区、青海省和海南省数据严重缺失的地级市,筛选我国285个地级市(不含港、澳、台)作为研究对象,收集整理了2007—2018年城市空间扩张和城投债的相关数据进行实证研究。

2.2.1 被解释变量

参考刘颜[35]的做法,用城市建成区面积衡量城市空间扩张。城市建成区面积(Area)是指城区(县城)内实际已成片开发建设、市政基础设施和公共设施具备的区域面积。在城市空间扩张过程中,通常表现为城市建成区面积的增加。数据来自《中国城市建设统计年鉴》。

2.2.2 解释变量

选取城投债的发债规模、发债企业数和发债企业质量作为核心解释变量。(1)发债规模(Scale):表示城市i在年发行城投债的规模,若城市i在年未发行城投债,则该值为0,单位为亿元。(2)发债企业数(Quantity):表示城市i在年发行城投债的发债企业数,若城市i在年未发行城投债,则该值为0,单位为个。(3)发债企业质量(Quality):从发债企业主体级别看,我国城投债的发债主体信用评级主要集中在AA及以上,本研究用城市i在年信用评级为AA+及以上的比例评估发债企业质量。基于Wind数据库中各省(自治区)的城投债数据,结合城投债的发债年份,剔除各地级市城投公司在上海、深圳上市的企业债,手动整理得到2007—2018年各地级市(不含港、澳、台)城投债发债支数与发债规模。

2.2.3 控制变量

为避免遗漏变量造成估计偏误,在计量模型中加入了社会经济、人口和区域交通3个控制变量。用人均GDP、外商直接投资、城市产业结构评估社会经济因素对城市扩张的影响。(1)人均GDP(PCGDP):随着人均GDP的增加,城市区域收入水平相对提高,人口从农村向城市流动,为满足日益增长的城市人口的生活空间和公共服务需求,城市空间相应扩张。从《中国城市统计年鉴》和各省市统计年鉴获取人均GDP数据,单位为元。(2)外商直接投资(Invest):用从《中国城市统计年鉴》获取的各地级市当年实际使用外资金额作为外商直接投资,单位为万美元。(3)城市产业结构(Structure):用第二、三产业占总GDP的比重表示城市产业结构,数据来源于《中国城市统计年鉴》和各省市统计年鉴。

根据LI等[26]的研究,人口是引发城市快速扩张的重要因素,城市扩张与交通基础设施的改善相关,优化道路网络和提高交通可达性可有效引导城市扩张的方向和速度。在实证研究中,用人口数和人口密度评估人口对城市空间扩张的影响:(1)人口数(People):为与建成区面积的定义相对应,用人口数衡量。人口数为城区常住人口和暂住人口之和,单位为万人。数据来自《中国城市建设统计年鉴》。(2)人口密度(Popden):(城区常住人口+城区暂住人口)/城区面积,单位为人·km-2,表示城区内的人口疏密程度。数据来自《中国城市建设统计年鉴》。

此外,城市轨道交通(地铁、轻轨和磁悬浮)已成为各城市最重要的交通项目,对城市扩张的影响日益凸显。本研究设置轨道交通变量,考察轨道交通建设和城市道路面积2个城市交通发展指标对城市空间扩张的影响。(1)轨道交通建设(Rail):若城市i在t年已有轨道交通,则该变量为1,否则为0。数据来自《中国城市建设统计年鉴》。(2)城市道路面积(Road):指道路面积和与道路相通的广场、桥梁、隧道的面积,单位为万m2。数据来自《中国城市建设统计年鉴》。各变量的描述性统计如表1所示,其中对人均GDP、外商直接投资、人口数、人口密度和城市道路面积进行了对数化处理。

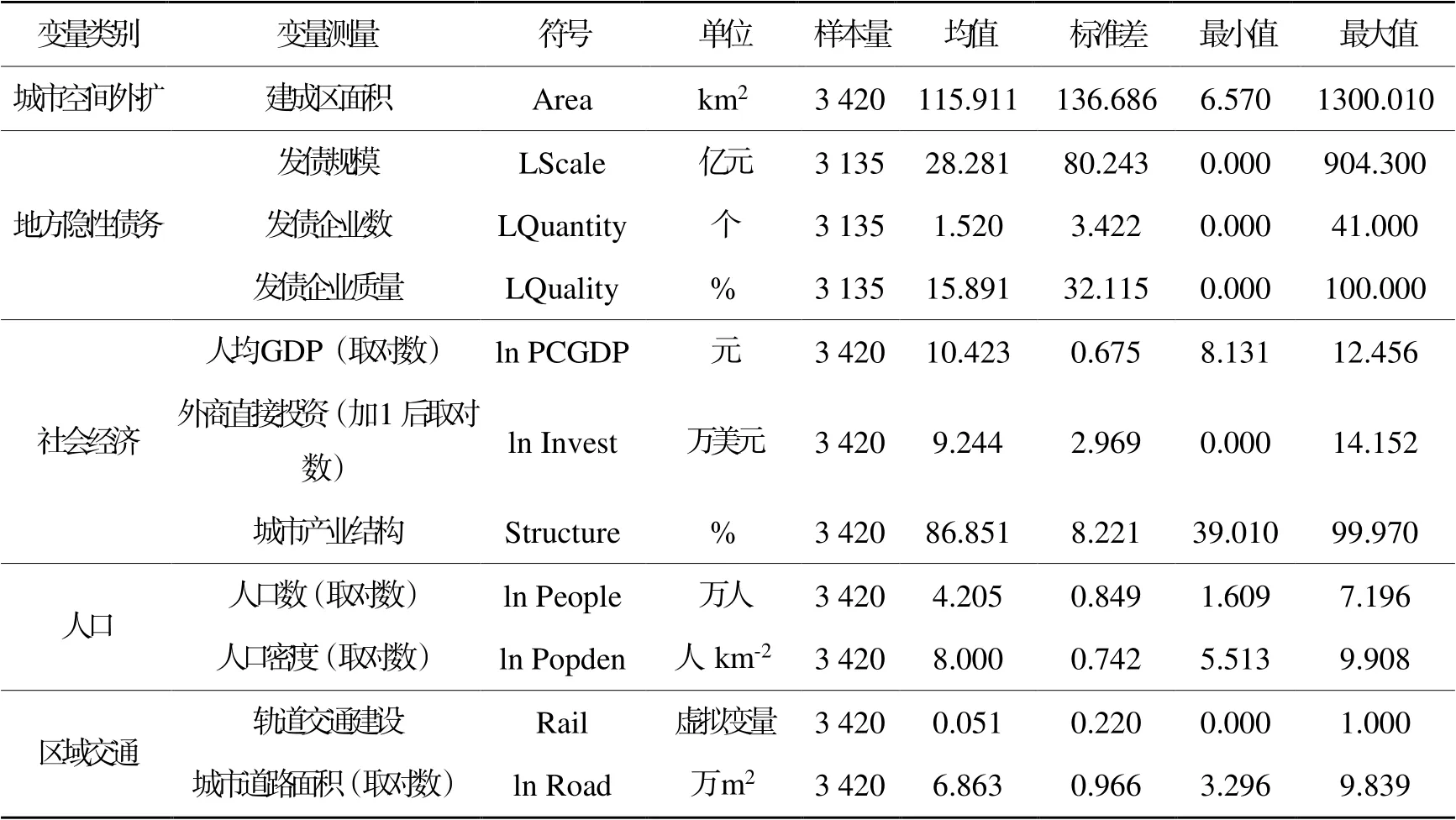

表1 各变量的描述性统计Table 1 Definitions and descriptive statistics of variables

3 实证结果

3.1 全样本回归结果

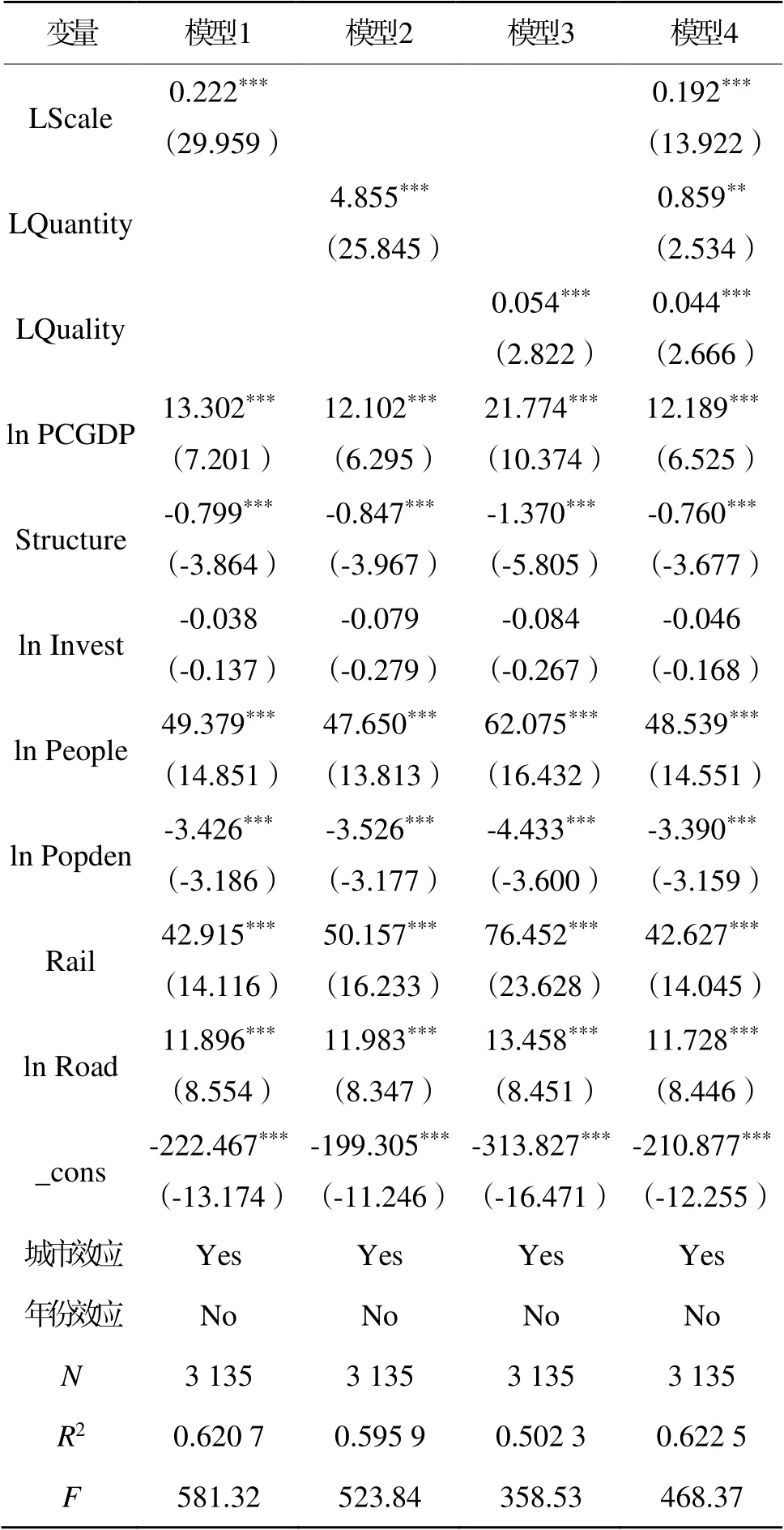

在回归分析前对变量进行了共线性检验,结果表明VIF均小于10,不存在多重共线性。将发债规模、发债企业数、发债企业质量3个核心解释变量分别纳入回归模型,得到模型1~模型3,将3个核心解释变量同时纳入回归模型,得到模型4。在不同维度下观察城市隐性债务对城市空间扩张的影响,回归结果如表2所示。由表2可知,模型的R2有显著不同;其中,模型4的R2为0.622 5,具有较好的解释力。

对比模型1和模型4,可知发债规模(LScale)对建成区面积(Area)存在显著正向影响(系数为0.192),表明前一期城投债的发行,将推动城市市政公用设施和公共设施建设,增加当期城市建成区面积。

表2 285个地级市的面板数据回归结果Table 2 Estimation results of the panel data models of 285 prefecture-level cities

注 *,**,***分别表示在10%,5%和1%水平上通过显著性检验,括号内为t值。表3和表4同此。

对比模型2和模型4,可知发债企业数(LQuantity)对建成区面积的影响为正且在5%水平上通过显著性检验(系数为0.859)。前一期具有发债资格的企业数越多,建成区面积扩张越快。发债企业筹集的资金越多,越利于推动城市空间扩张。

同样,对比模型3和模型4,可知发债企业质量(LQuality)对建成区面积的影响为正且在1%水平上通过显著性检验(系数为0.044)。发债企业的信用等级越高,偿还债务的能力越强,受经济环境的影响就越小。信用评级高的发债企业有能力发行更多的城投债,推进城市基础设施建设,使建成区面积不断增加。

此外,从模型1~模型4中可发现,人均GDP的估计系数显著为正,表明城市经济发展水平的提高显著推动城市空间扩张。人口数的系数显著为正,表明城市人口的增加显著推动城市空间扩张。在区域交通中,轨道交通建设和城市道路面积的系数均显著为正,表明有轨道交通的城市向外扩张的能力更强,发达的交通基础设施将提高城市的可达性,降低通勤成本,城市空间将沿交通线路扩张。

3.2 分区域回归结果

不同区域城市发展水平、人口规模和融资环境等存在较大的差异,其发债总额和城市空间扩张速度也存在差异,为考察城投债的发债规模、发债企业数和发债企业质量对城市空间扩张的影响是否存在异质性,进一步将样本分为东部和中西部,分区域分析模型,结果如表3所示。

表3 东部和中西部地区面板数据的回归结果Table 3 Estimation results of the panel data model in the eastern and mid-western regions

注 对东部、中部和西部地区的划分基于国家统计局对三大经济地带的区域划分方法,其中,东部地区包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东和海南;中部地区包括山西、吉林、黑龙江、安徽、江西、河南、湖北和湖南;西部地区包括内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏和新疆。

从模型5和模型6看,不同区域城投债的发债规模系数均显著为正,表明前一期的发债规模越大,越有利于推动建成区面积的增加,区域间的差异性不显著。中西部地区发债企业数的系数显著为正,表明前一期发债企业数的增加,将间接推动城市空间扩张。东部地区发债企业数的系数为负,未通过显著性检验,表明前一期发债企业数对该区域建成区面积的影响不显著。东部地区和中西部地区发债企业数对城市建成区面积均无显著影响。东部地区人均GDP、人口数、轨道交通建设和城市道路面积对建成区面积的影响远大于中西部地区。

3.3 稳健性检验

考虑模型可能出现内生性问题,本文采用广义矩估计(generalized method of moment,GMM)进行稳健性检验。选取当期和滞后二期的发债规模、发债企业数和发债企业质量为工具变量,得到的估计结果如表4所示,与全样本回归相同,在稳健性检验时,将3个核心变量分别对被解释变量进行回归,同时将所有核心解释变量纳入回归模型,分别得到模型7~模型10。由R2值可知,模型的拟合度较好。从模型7~模型9看,发债规模、发债企业数和发债企业质量的系数均为正且在1%水平上通过显著性检验。核心解释变量系数的正负和显著性均未发生太大变化,与固定效应模型的估计结果基本一致,表明模型的估计结果具有较高的稳健性。

表4 稳健性检验结果Table 4 The results of robustness test

4 结论与建议

随着城镇化进程的加快,我国地方政府隐性债务规模不断增加,存在一定的财政风险和金融风险,不利于经济健康稳定可持续的发展。利用2007—2018年我国285个地级市的城投债数据,以地方政府是否存在“借债建城”问题为出发点,采用固定效应模型将城投债的发债规模和发债企业数、发债企业质量纳入回归模型,检验了其对城市空间扩张的影响。

首先,地方政府通过隐性债务“借债建城”,推动了我国建成区面积的快速扩张。研究发现,各地级市通过发行城投债为城市市政基础设施和公共设施建设融资,使得城市建成区面积不断增加,推动城市空间扩张。其次,发债企业数和发债企业质量通过影响发债企业的发债能力,间接推动城市空间扩张。发债企业数对城市空间扩张的影响存在区域异质性,对中西部地区有正向显著影响,对东部地区则无显著影响。随着发债规模的不断增加,城市空间存在非理性扩张问题,造成土地资源的低效利用与房地产市场的价格泡沫。

基于以上研究结论,提出规范地方隐性债务与预防城市过度扩张的政策建议。

第一,应拓宽和规范地方政府的融资渠道,改变当前城市建设过度依赖土地融资的现状,约束地方政府“借债建城”行为。对于大型市政基础设施和公共设施项目,可采用政府和社会资本合作(public-private partnership,PPP)模式,鼓励私营企业、民营资本与政府合作,参与城市开发、市政基础设施和公共设施建设,减轻地方政府的财政负担。此外,还应完善土地开发政策,结合地区经济发展水平和人口规模等因素,合理规划不同用途土地的比例,避免城市内土地供给结构失衡。

第二,应加强对地方隐性债务的监督管理,加大对违规举债的惩罚力度,严格控制债务规模。结合地方政府现有的隐性债务规模、使用效率、经济实力和综合财力等情况建立地方债务风险监测指标体系,设置风险警戒线,各地区应将债务水平控制在警戒线以下。将地方政府隐性债务纳入地方人大监督范围,形成常态化的审计与监督机制,推动隐性债务显性化。加大对违法违规融资的问责和处罚力度,实行债务终身问责制,完善地方政府的政绩评价体系,改进与优化考核方式和晋升机制。

第三,应明确界定发债企业与地方政府的权利边界,控制发债企业的数量和质量,降低地方隐性债务的违约风险。对此应加强对发债企业发债期限、成本、偿债资金来源和效益等的审核、评估和监测,推进发债企业的市场化转型,将政府信用与企业信用隔离,切断地方政府对发债企业的资产延伸和风险联保,明确地方政府对债务偿还、担保和救助所负的责任等。

[1]WANG J, LIN Y F,GLENDINNING A, et al. Land-use changes and land policies evolution in Chinaapos;s urbanization processes[J]. Land Use Policy, 2018, 75:375-387. DOI:10.1016/j.landusepol.2018. 04.011

[2]杜金华,陈治国. 土地财政依赖对城市扩张的影响[J].财经科学, 2018(5):79-89.

DU J H, CHEN Z G. Effect of land finance dependence on urban expansion[J]. Finance and Economics, 2018(5):79-89.

[3]XU N N. What gave rise to Chinaapos;s land finance?[J]. Land Use Policy, 2019, 87:104015. DOI:10.1016/j.landusepol.2019.05.034

[4]张路. 地方债务扩张的政府策略:来自融资平台“城投债”发行的证据[J]. 中国工业经济, 2020(2):44-62. DOI:10.19581/j.cnki.ciejournal.2020.02.003

ZHANG L. Local debt expansion and the strategy of local government[J]. China Industrial Economics,2020(2):44-62. DOI:10.19581/j.cnki.ciejournal. 2020.02.003

[5]刘元春,陈金至. 土地制度、融资模式与中国特色工业化[J]. 中国工业经济, 2020(3):5-23.

LIU Y C, CHEN J Z. Land system,financing mode and industrialization with Chinese characteristics[J]. China Industrial Economics, 2020(3):5-23.

[6]吉富星. 地方政府隐性债务的实质、规模与风险研究[J]. 财政研究, 2018(11):62-70.

JI F X. Study on the nature,scale and risk of implicit debt of local governments[J]. Public Finance Research, 2018(11):62-70.

[7]MILAN B F, CREUTZIG F. Municipal policies accelerated urban sprawl and public debts in Spain[J]. Land Use Policy, 2016, 54:103-115. DOI:10.1016/j.landusepol.2016.01.009

[8]曹婧,毛捷,薛熠. 城投债为何持续增长:基于新口径的实证分析[J]. 财贸经济, 2019,40(5): 5-22.

CAO J, MAO J,XUE Y. Why do municipal investment bonds continue to grow?An empirical analysis based on new statistical scope[J]. Finance and Trade Economics, 2019,40(5): 5-22.

[9]徐红,汪峰. 财政分权背景下的财政透明度建设与城投债扩张[J]. 经济科学, 2019(5):5-17. DOI:10. 12088/PKU.jjkx.2019.05.01

XU H, WANG F. Fiscal transparency construction and urban investment debt expansion under the background of fiscal decentralization[J]. Economic Science, 2019(5):5-17. DOI:10.12088/PKU.jjkx. 2019.05.01

[10]刘尚希,石英华,武靖州. 制度主义公共债务管理模式的失灵:基于公共风险视角的反思[J]. 管理世界,2017(1): 5-16.

LIU S X, SHI Y H,WU J Z. The failure of institutionalism public debt management model:Reflection based on the perspective of public risk[J]. Management World, 2017(1):5-16.

[11]刘海申. 我国地方政府隐性债务风险状况及化解建议[J]. 地方财政研究, 2020(1):20-23.

LIU H S. The risk status and resolving suggestions of local governmentsapos; hidden debt in China[J]. Sub National Fiscal Research, 2020(1):20-23.

[12]牛霖琳,洪智武,陈国进. 地方政府债务隐忧及其风险传导:基于国债收益率与城投债利差的分析[J]. 经济研究,2016, 51(11):83-95.

NIU L L, HONG Z W,CHEN G J. Local government debt risk and its transmission in China:An analysis based on treasury yields and chengtou bond spreads[J]. Economic Research Journal, 2016,51(11):83-95.

[13]杨继东,杨其静,刘凯. 以地融资与债务增长:基于地级市面板数据的经验研究[J]. 财贸经济, 2018,39(2): 52-68,117. DOI:10.3969/j.issn.1002-8102. 2018.02.004

YANG J D, YANG Q J,LIU K. Land finance and debt growth: An empirical study based on prefecture-level panel data[J]. Finance and Trade Economics, 2018,39(2): 52-68,117. DOI:10.3969/j.issn.1002-8102.2018.02.004

[14]张莉,年永威,刘京军. 土地市场波动与地方债:以城投债为例[J]. 经济学(季刊), 2018,17(3): 1103-1126. DOI:10.13821/j.cnki.ceq.2018.04.11

ZHANG L, NIAN Y W,LIU J J. Land market fluctuations and local government debts:Evidence from the municipal investment bonds in China[J]. China Economic Quarterly, 2018, 17(3):1103-1126. DOI:10.13821/j.cnki.ceq.2018.04.11

[15]PAN F H, ZHANG F M,ZHU S J, et al. Developing by borrowing?Inter-jurisdictional competition, land finance and local debt accumulation in China[J]. Urban Studies,2017, 54(4):897-916. DOI:10.1177/0042098015624838

[16]王永钦,陈映辉,杜巨澜. 软预算约束与中国地方政府债务违约风险:来自金融市场的证据[J]. 经济研究,2016, 51(11):96-109.

WANG Y Q, CHEN Y H,DU J L. Soft budget constraint and the default risk of Chinese local government debts: Evidence from the financial markets[J]. Economic Research Journal, 2016,51(11):96-109.

[17]刘守英,王志锋,张维凡,等. “以地谋发展”模式的衰竭:基于门槛回归模型的实证研究[J]. 管理世界, 2020,36(6): 80-92,119, 246. DOI:10.3969/j.issn.1002-5502.2020.06.007

LIU S Y, WANG Z F,ZHANG W F, et al. The exhaustion of Chinaapos;s “land-driven development” mode: An analysis based on threshold regression[J]. Management World, 2020, 36(6):80-92,119, 246. DOI:10.3969/j.issn.1002-5502.2020.06.007

[18]江曼琦,席强敏. 中国主要城市化地区测度:基于人口聚集视角[J]. 中国社会科学, 2015(8):26-46,204-205.

JIANG M Q, XI Q M. Estimating major urbanized areas in China: A population concentration approach[J]. Social Sciences in China,2015(8): 26-46,204-205.

[19]CHEN M X, LIU W D,LU D D. Challenges and the way forward in Chinaapos;s new-type urbanization[J]. Land Use Policy, 2016, 55:334-339. DOI:10.1016/j.landusepol.2015.07.025

[20]吴一凡,刘彦随,李裕瑞. 中国人口与土地城镇化时空耦合特征及驱动机制[J]. 地理学报, 2018,73(10):1865-1879. DOI:10.11821/dlxb201810004

WU Y F, LIU Y S,LI Y R. Spatio-temporal coupling of demographic-landscape urbanization and its driving forces in China[J]. Acta Geographica Sinica, 2018,73(10):1865-1879. DOI:10.11821/dlxb201810004

[21]冀云阳,付文林,杨寓涵. 土地融资、城市化失衡与地方债务风险[J]. 统计研究, 2019,36(7): 91-103. DOI:10.19343/j.cnki.11-1302/c.2019.07.008

JI Y Y, FU W L,YANG Y H. Land financing, unbalanced urbanization and the risk of local government debt[J]. Statistical Research, 2019, 36(7):91-103. DOI:10.19343/j.cnki.11-1302/c.2019.07.008

[22]毛文峰,陆军. 土地资源错配、城市蔓延与地方政府债务:基于新口径城投债数据的经验证据[J]. 经济学家,2020(4): 80-88.

MAO W F, LU J. Land resource mismatch, urban sprawl and local government debt-Empirical evidence based on new-caliber urban investment debt data[J]. Economist,2020(4): 80-88.

[23]陈坤秋,王良健,屠爽爽,等. 效率与协调:土地市场助推城镇化发展的证据[J]. 经济地理, 2019,39(3): 37-47. DOI:10.15957/j.cnki.jjdl.2019.03.005

CHEN K Q, WANG L J,TU S S, et al. Efficiency and coordination:How does land market promote the development of urbanization[J]. Economic Geography, 2019, 39(3):37-47. DOI:10.15957/j.cnki.jjdl.2019. 03.005

[24]邓保彪,王雅琪,翁睿,等. 快速城镇化背景下迅速扩张型城市空间演化时空特征及驱动力机制:以合肥市为例[J]. 资源开发与市场,2019, 35(10):1280-1287. DOI:10.3969/j.issn.1005-8141.2019.10.010

DENG B B, WANG Y Q,WENG R, et al. Study on spatial-temporal characteristics and driving forces of spatial evolution of rapidly expansionary cities under the background of rapid urbanization: A case study of Hefei city[J]. Resource Development and Market, 2019,35(10):1280-1287. DOI:10.3969/j.issn.1005-8141.2019.10.010

[25]SHU C, XIE H L,JIANG J F, et al. Is urban land development driven by economic development or fiscal revenue stimuli in China?[J]. Land Use Policy, 2018, 77:107-115. DOI:10.1016/j.landusepol.2018. 05.031

[26]LI G D, SUN S,FANG C L. The varying driving forces of urban expansion in China:Insights from a spatial-temporal analysis[J]. Landscape and Urban Planning, 2018,174: 63-77. DOI:10.1016/j.landurbplan.2018. 03.004

[27]ZHANG C, MIAO C H,ZHANG W Z, et al. Spatiotemporal patterns of urban sprawl and its relationship with economic development in China during 1990-2010[J]. Habitat International,2018, 79: 51-60. DOI:10.1016/j.habitatint.2018.07.003

[28]李晓燕,李慧颖,满卫东,等. 哈长城市群城镇用地扩展进程及其驱动因素研究[J]. 地理科学, 2018,38(8): 1273-1282. DOI:10.13249/j.cnki.sgs.2018.08.009

LI X Y, LI H Y,MAN W D, et al. Process and driving factors of urban land expansion in Harbin-Changchun city cluster[J]. Scientia Geographica Sinica, 2018,38(8): 1273-1282. DOI:10.13249/j.cnki.sgs.2018.08.009

[29]耿甜伟,毛雅倩,李九全,等. 西安城市扩展时空特征及驱动机制[J]. 经济地理, 2019,39(10):62-70. DOI:10.15957/j.cnki.jjdl.2019.10.009

GENG T W, MAO Y Q,LI J Q, et al. Spatio-temporal characteristics and driving mechanism of Xiapos;an urban expansion[J]. Economic Geography, 2019, 39(10):62-70. DOI:10.15957/j.cnki.jjdl. 2019.10.009

(下转第页)

[30]洪世键,曾瑜琦. 制度变迁背景下中国城市空间增长驱动力探讨[J]. 经济地理, 2016,36(6): 67-73. DOI:10.15957/j.cnki.jjdl.2016.06.009

HONG S J, ZENG Y Q. Driving factors of Chinaapos;s urban spatial growth in the context of institutional change[J]. Economic Geography, 2016, 36(6):67-73. DOI:10.15957/j.cnki.jjdl.2016.06.009

[31]李强,李新华. 城市蔓延测度、空间分异与形成机制研究[J]. 统计与决策, 2019,35(21):108-112. DOI:10.13546/j.cnki.tjyjc.2019.21.025

LI Q, LI X H. Research on urban sprawl measurement, spatial differentiation and formation mechanism[J]. Statistics amp; Decision, 2019,35(21):108-112. DOI:10.13546/j.cnki.tjyjc.2019.21.025

[32]傅利平,李永辉. 地方政府官员晋升竞争、个人特征对城市扩张的影响:基于全国地级市面板数据的实证分析[J]. 城市问题,2015(1): 27-32,40. DOI:10. 13239/j.bjsshkxy.cswt.150105

FU L P, LI Y H. The influence of promotion competition and personal characteristics of local government officials on urban expansion: An empirical analysis based on national prefecture-level city panel data[J]. Urban Problems,2015(1): 27-32,40. DOI:10.13239/j.bjsshkxy.cswt.150105

[33]叶林,吴木銮,高颖玲. 土地财政与城市扩张:实证证据及对策研究[J]. 经济社会体制比较, 2016(2):39-47. DOI:CNKI:SUN:JJSH.0.2016-02-004

YE L, WU M L,GAO Y L. Land-based finance and urban expansion:Evidence from China[J]. Comparative Economic and Social Systems, 2016(2):39-47. DOI:

CNKI:SUN:JJSH.0.2016-02-004

[34]刘瑞超,陈东景,路兰. 土地财政对城市蔓延的影响[J]. 城市问题, 2018(5):85-91. DOI:10.13239/j.bjsshkxy.cswt.180510

LIU R C, CHEN D J,LU L. The impact of land finance on urban sprawl[J]. Urban Problems,2018(5): 85-91. DOI:10.13239/j.bjsshkxy.cswt.180510

[35]刘颜. 土地财政对中国城市空间扩张的影响:基于动态空间计量模型的实证检验[J]. 财经理论与实践,2019, 40(3):9-14. DOI:10.16339/j.cnki.hdxbcjb. 2019.03.002

LIU Y. Study on the influence of land finance on urban spatial expansion in China: An empirical test based on dynamic spatial econometrics model[J]. The Theory and Practice of Finance and Economics, 2019,40(3): 9-14. DOI:10.16339/j.cnki.hdxbcjb.2019. 03.002

[36]GAO H N. Public land leasing,public productive spending and economic growth in Chinese cities[J]. Land Use Policy, 2019, 88:104076. DOI:10.1016/j.landusepol.2019.104076

[37]张景奇,周思静,修春亮. 基于夜间灯光数据的中国五大区域级城市群空间扩张协同性对比[J]. 中国土地科学,2019, 33(10):56-65. DOI:10.11994/zgtdkx.20191010.095456

ZHANG J Q, ZHOU S J,XIU C L. Comparison of the spatial expansion synergy in five regional urban agglomerations in China based on the night lighting data[J]. China Land Science, 2019, 33(10):56-65. DOI:10.11994/zgtdkx.20191010.095456

[38]欧阳晓,朱翔. 中国城市群城市用地扩张时空动态特征[J]. 地理学报, 2020,75(3): 571-588. DOI:10. 11821/dlxb202003010

OUYANG X, ZHU X. Spatio-temporal characteristics of urban land expansion in Chinese urban agglomerations[J]. Acta Geographica Sinica, 2020,75(3): 571-588. DOI:10.11821/dlxb20200 3010

The impact of implicit debt on cities′ spatial expansion

ZHANG Juanfeng, LI Lele, ZHANG Danxia, ZHAN Dongsheng

(The College of Management,Zhejiang University of Technology,Hangzhou310023,China)

In order to promote urban development and infrastructure construction, and supply the public goods for the increasing urban population, the scale of the local implicit debt is growing rapidly. With the economics depression, the debt risk of local governments is high. Based on the perspective of the debt scale and issuersapos; characteristics, this paper uses the data of implicit debt in 285 prefecture-level cities from 2007 to 2018, and uses a fixed-effect model to evaluate the driving mechanism of implicit debt on citiesapos; spatial expansion. There are three conclusions: (1) The scale of implicit debt has a significant positive impact on the expansion of urban space. The increase in the scale of implicit debt in the previous period will promote the expansion of urban built-up areas in the current period. With The scale of debt increasing 100 million RMB, the urban built-up area would increase by 0.192 km2. quot;Borrowing money to build the cityquot; is becoming the main mode for local governments. (2) The number and rating of bond issuers have a positive and significant impact on urban space expansion. The increase in the number of bond issuers and in the proportion of bond issuers with a credit rating of AA+ and above will promote the increase in urban built-up areas. More local financing platforms with high credit are capable of promote urban expansion. (3) The influence of the number of bond-issuing companies has regional heterogeneity. It has a positive and significant impact on urban spatial expansion in the central and western regions, while has no significant impact in the eastern region.

spatial expansion; implicit debt; financing platform; local government

F 323.24

A

1008⁃9497(2022)05⁃633⁃09

2021⁃07⁃09.

浙江省社科规划项目(22NDJC053YB);杭州市哲学社会科学规划项目(Z20JC099);浙江工业大学人文社科类基本科研业务费项目(GB202003004);国家社科基金项目(16BJL053).

张娟锋(1979—),ORCID:https://orcid.org/0000-0003-4917-1372,男,博士,教授,主要从事房地产经济和城市经济学研究.

通信作者,ORCID:https://orcid.org/0000-0002-4575-0652,E-mail:zhands@126.com.

10.3785/j.issn.1008-9497.2022.05.015

猜你喜欢

资源导刊(信息化测绘)(2023年8期)2023-09-22 06:13:12

大众科技(2022年2期)2022-04-28 08:19:50

北京测绘(2021年3期)2021-04-20 07:53:36

中国外汇(2019年20期)2019-11-25 09:55:02

中国外汇(2019年20期)2019-11-25 09:55:00

——以福建省为例

长春金融高等专科学校学报(2018年6期)2019-01-03 07:43:38

——以福建省为例

新疆财经(2018年6期)2018-12-29 01:47:00

上海国土资源(2018年2期)2018-08-04 01:50:18

中国公路(2017年19期)2018-01-23 03:06:16

中国房地产业(2016年17期)2016-11-14 10:51:16