基于汇率沟通指数和异质预期的中国央行汇率预期管理效果研究

2022-09-03 13:20孙艺源

金融经济学研究 2022年3期

叶 欣 孙艺源

同济大学 经济与管理学院,上海 200092

一、问题提出

一国央行通常采用实际干预和汇率沟通两种方式管理汇率预期。相比之下,汇率沟通的实施成本要比实际干预更低(Sarno and Taylor,2001[1]),因此被包括美国、英国在内的许多发达国家广泛使用。近年来,随着人民币汇率市场化程度的不断提升,汇率沟通作为汇率预期管理工具的重要性日益凸显。中国人民银行原行长周小川和现任行长易纲,都曾多次公开表示会不断完善中央银行的沟通机制,加强对市场预期的引导。同时,汇率预期本身固有的微观性质也对央行的汇率沟通带来相应挑战,即市场中存在不同的交易主体,对央行传达信息的认知判断以及对未来汇率的预测都存在着差异(Ellen et al.,2013[2])。因此,除了传统研究中常用的汇率预期水平值、波动性外,汇率预期的异质性也应成为检验央行汇率沟通政策效果的重要指标。本文将对2010年以来中国央行汇率沟通的预期管理政策效果进行系统性研究,具体包括对汇率预期水平值、波动性以及异质性三方面的影响,并将汇率沟通与实际干预的效果进行对比分析。

二、文献综述

(一)央行汇率沟通效果研究

国际上关于央行汇率沟通对汇率影响的研究已取得较为丰富的成果,大多数学者采用EGARCH模型研究央行汇率沟通对汇率水平与波动的影响(Jansen and Haan,2005[3];Fratzscher,2008a[4])。近年来国内学者也开始关注央行汇率沟通对人民币汇率产生的影响,并与实际干预进行对比分析。现有研究所得结论并不一致。部分学者发现汇率沟通无法有效引导人民币汇率水平按央行意图方向变化(王自锋等,2015[5]),会加剧人民币汇率波动(王自锋等,2015;谷宇等,2016[6]);也有学者发现汇率沟通能够有效引导人民币汇率水平(谷宇等,2016;黄宪和付英俊,2017[7];王笑笑等,2020[8]),能够有效降低人民币汇率波动,维持汇率稳定(黄宪和付英俊,2017)。实际干预能有效引导人民币汇率水平(王自锋等,2015),且作用效力比汇率沟通更强(谷宇等,2016;黄宪和付英俊,2017);实际干预也能有效降低人民币汇率波动(王笑笑等,2020)或加剧人民币汇率波动(谷宇等,2016;黄宪和付英俊,2017)。

央行的汇率沟通是通过引导市场参与者的汇率预期,进而影响汇率变动的,因此除研究央行汇率沟通对汇率的影响,还需深入探讨汇率沟通对汇率预期的影响机制与效果。目前国内外已有部分学者进行了相关研究(Fratzschter,2006[9]),其中关于中国央行汇率沟通对人民币汇率预期影响的研究结论同样存在差异。黄宪和付英俊(2017)构建EGARCH模型实证检验后发现,中国央行汇率沟通既能有效引导人民币汇率预期水平,亦能有效降低人民币汇率预期波动,维持汇率预期稳定;实际干预在有效引导人民币汇率预期水平的同时加剧了汇率预期波动。夏国栋等(2018)[10]同样使用EGARCH模型实证研究后却发现,虽然中国央行汇率沟通能有效引导人民币汇率预期水平,但加剧了汇率预期波动。谷宇和郭苏莹(2018)[11]采用变系数面板模型和ARDL模型考察发现,中国央行汇率沟通能有效引导人民币汇率预期水平,但汇率沟通频次的增加会放大预期的异质性;实际干预对汇率预期水平存在非对称效应,且实际干预规模的增加能够有效降低预期的异质性。李艳丽等(2020)[12]则运用事件研究法检验中国央行汇率沟通对人民币汇率预期水平的影响,结果显示这种影响在平滑标准下最为有效。

(二)措辞指标应用研究

现有研究对央行汇率沟通变量的衡量,大都采用了“直接赋值法”(即自行判断央行意图为强化本币/弱化本币/中性或模棱两可,相应赋值该汇率沟通为+1/-1/0),具有较强的主观性,这也是造成相关研究结论差异较大的原因之一。为了对央行的政策沟通进行更加客观的衡量,Heinemann and Ullrich(2007)[13]发展了措辞指标(Wording Indicator),用以研究欧洲央行(ECB)的政策沟通对利率(policy rate)的影响。之后,国内的肖曼君和周平(2009)[14],卞志村和张义(2012)[15]以及闫先东和高文博(2017)[16]等学者均借鉴了这一方法,用以量化中国央行的货币政策书面沟通(《中国货币政策执行报告》),构建相应的央行信息披露指数,研究其对中国居民通货膨胀预期的影响。肖曼君和周平(2009)的研究表明,中国央行的信息披露工具能够有效地引导公众通货膨胀预期水平,央行发布的货币政策执行报告是公众形成对未来物价走势的重要参考依据。卞志村和张义(2012)指出,央行发布的货币政策执行报告可以有效降低央行决策层与市场间的信息不对称,管理、引导通货膨胀预期的效果较好,但其研究指出央行信息披露的精确度可能不高,认为中国央行的通胀预期管理还有一定的进步空间。闫先东和高文博(2017)的研究结论与其类似,即央行的信息披露行为会对通货膨胀预期产生显著的合意影响,且效果要优于传统的价格型以及数量型货币政策工具,因此央行在通胀预期管理时,需要加强与市场的沟通,但未来应注意不断完善沟通的制度化、透明化。刘琦和何启志(2015)[17]将按相同方法构建出的中国央行信息披露指数拓展应用至了金融资产价格领域,研究其对股票收益率的影响。

由此可以看出,针对中国央行通胀预期管理效果的相关研究虽然出自不同的学者,但因为均使用了基于措辞指标法构建的央行信息披露指数作为关键变量,所得结论基本一致,不存在重大差异。这在一定程度上印证了措辞指标法的主观性较低,客观性较强、准确性较高,值得在汇率预期管理领域借鉴与应用。

(三)研究评述与本文贡献

综上所述,虽然目前针对中国央行汇率沟通效果的研究已较为丰富,但大多数研究对象为人民币汇率,对人民币汇率预期的研究相对较少,且从异质预期这一微观视角出发的研究更少。另外,现有国内研究对于“央行汇率沟通效果如何”的所得结论并不一致,一定程度上与“相关研究中对汇率沟通变量的处理均采用直接赋值法,具有较强的主观性”有关。而客观性更强的措辞指标法已广泛应用于央行货币政策书面沟通与通胀预期管理的研究中,值得借鉴。

本文从异质预期的视角出发,不仅考察央行汇率沟通对人民币汇率预期水平值与波动性的影响,还进一步研究汇率沟通对汇率预期异质性的影响,在对影响机理进行分析的基础上进行系统性的实证检验,可以丰富现有的研究成果。同时,本文将通胀预期管理研究中常用的措辞指标法,拓展应用到汇率预期管理领域,构建央行汇率沟通指数进行实证研究,相比于传统的直接赋值法,提高了关键变量的客观性和准确性,使研究结论更加令人信服,具有一定的新意和应用价值。

三、央行汇率沟通指数构建

本文借鉴Heinemann and Ulrich(2007)的措辞指标法(Wording Indicator)、以及闫先东和高文博(2017)的中国央行信息披露量化研究,构建中国央行汇率沟通指数(CI)。

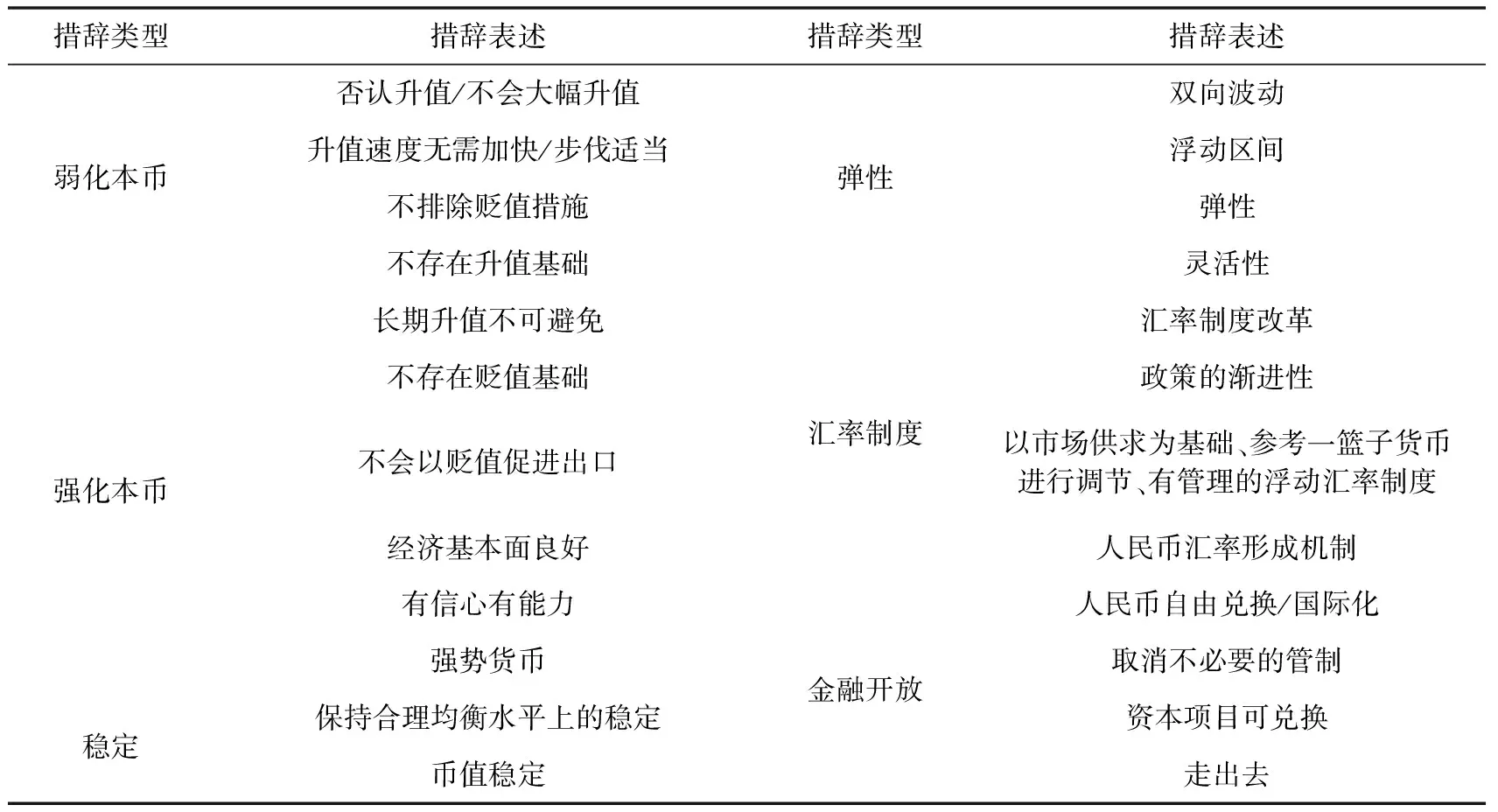

1. 广泛收集11年来关于中国央行汇率沟通的新闻报道,系统整理与人民币汇率预期相关的典型措辞。由于目前中国缺乏像国际上的彭博、路透等提供汇率政策制定者相关言论的财经终端,因此国内学者一般通过搜索引擎获得所需信息(黄宪和付英俊,2017)。本文以2018年3月中国人民银行行长交接时间为界,在百度上分别按照关键词“周小川汇率”与“易纲汇率”进行搜索,系统总结11年来关于央行汇率沟通的新闻报道。必要的时候会根据当时的背景以及报道的强度,增加习近平、潘功胜等高层的发言。为了避免由于多家网站相继报道而导致的重复,在收集统计的过程中,只纳入了最早公开发表或者来源于最主流媒体(比如新浪、搜狐、腾讯等)的新闻。本文纵观11年来央行汇率沟通的相关言论后发现,央行关于人民币汇率的表态主要集中于走势分析与政策阐述方面,系统整理后的典型措辞如表1所示。

表1 央行汇率沟通中关于人民币汇率常用的典型措辞

2. 逐月统计各项措辞出现频数,分时期进行ANOVA方差分析,筛选出有区分度的措辞。值得注意的是,并非表1中的所有措辞都适合纳入央行汇率沟通指数的构建,只有其在不同时期的使用频数有所差异、有所区分,才可以作为有效措辞保留。本文将人民币汇率划分为贬值和升值两大类时期后,对各项措辞进行ANOVA方差分析,判断其区分度。如果F-检验显示该措辞的各时期出现频数在10%的水平上是显著不同的,那么该措辞将被用于建立央行汇率沟通指数。

如表2所示,对表1中的各项典型措辞经过ANOVA方差分析后发现,“弱化本币”、“强化本币”和“稳定”这三类措辞均在10%的水平下显著,表明央行会根据当前人民币汇率所处状态不同,调整对该措辞的使用;而“弹性”、“汇率制度”和“金融开放”这三类措辞均不显著,表明不管人民币汇率处于何种状态,央行对该措辞的使用并无明显差别,因而将不被作为有效措辞保留。

表2 各项典型措辞的ANOVA方差分析结果

续表2

3. 确定各项有效措辞的符号与权重,构建中国央行汇率沟通指数(CI)。首先,通过ANOVA方差分析的结果判断各项有效措辞在计算央行汇率沟通指数(CI)时的符号。正号(+)表示该措辞在人民币汇率贬值时期的出现频率大于升值时期,负号(-)则表示该措辞在人民币汇率升值时期的出现频率大于贬值时期。

其次,通过ANOVA方差分析结果计算各项有效措辞的η2统计量(η2=组间离均差平方/总离均差平方和),确定各项措辞的权重(表3)。

表3 各项有效措辞在计算CI时的符号与权重

最后,将各项有效措辞每月出现的频数标准化处理,再按上述符号与权重进行加权求和,就得到了央行汇率沟通指数的时间序列。具体计算公式如式(1):

(1)

其中,nobs(xi,t)表示措辞i在t月出现的频数;meanobs(xi)表示措辞i在各月出现频数的均值;stdv(xi)表示措辞i在各月出现频数的标准差;sign(xi)表示措辞i的符号;η2(xi)表示措辞i所占的权重。由上述分析可知,CIt数值越高意味着t月央行传递给市场主体的人民币升值预期越高,CIt数值越低意味着t月央行传递给市场主体的人民币贬值预期越高。

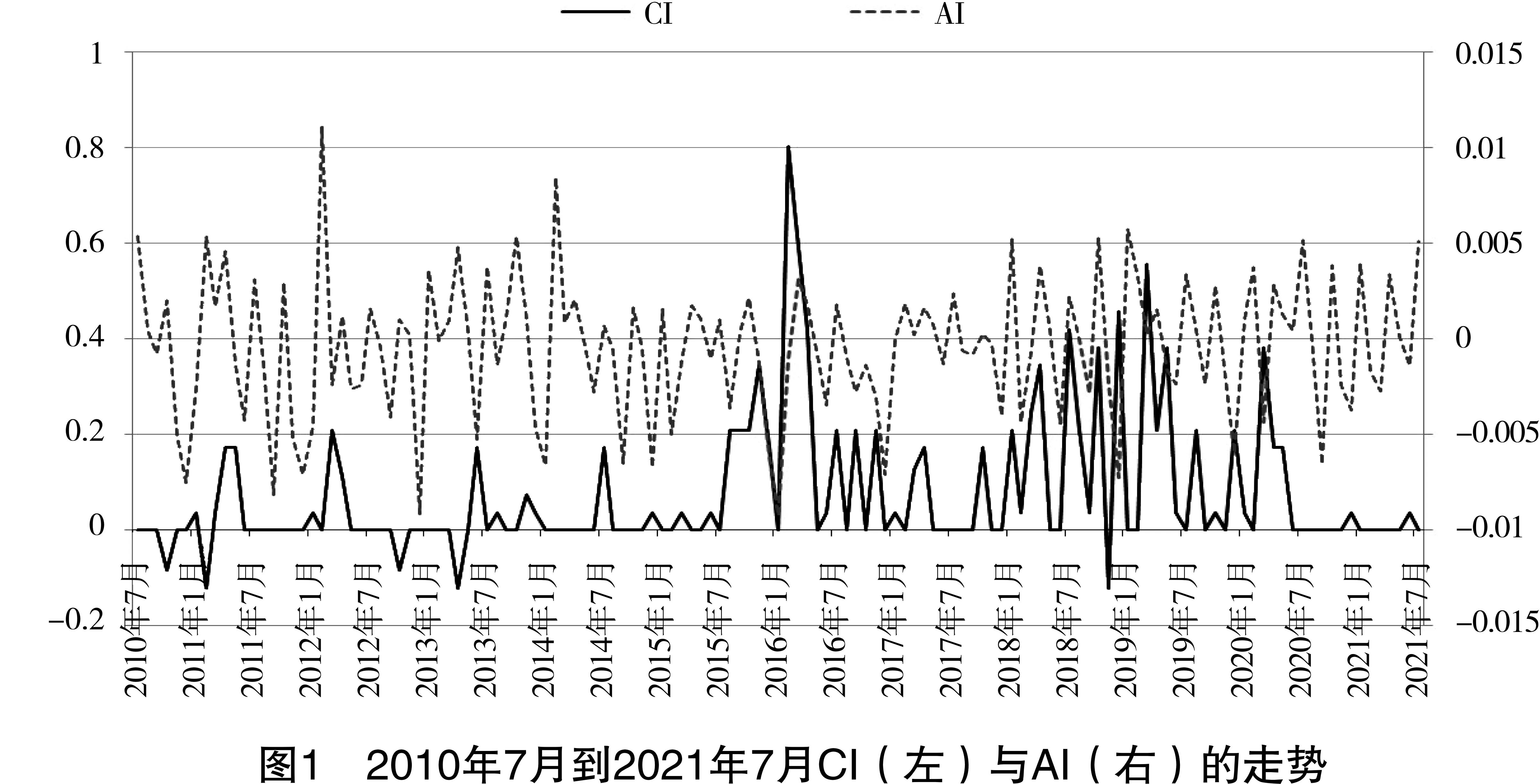

2008年8月到2010年6月,中国为了抵御国际金融危机带来的负面影响,将人民币汇率回归至2005年7月“汇改”之前“盯住美元”的状态。之后央行于2010年6月宣布重启汇率制度改革,因此本文的研究区间选定为2010年7月至2021年7月。图1实线显示了这一区间内基于措辞指标法衡量的央行汇率沟通指数(1)基于(1)式构建汇率沟通指数后,需整体向上平移以保证未进行汇率沟通的月份其汇率沟通指数为0,便于后续研究中直接取CI的绝对值作为汇率沟通强度变量。。

从图1可以看出,中国央行汇率沟通在“811汇改”之后明显增强,且汇率沟通指数于2016年2月达到最高。这与当时的背景是一致的:“811汇改”之后,人民币汇率的持续贬值引发市场强烈关注,在2016年2月前后,周小川行长就人民币汇率问题进行了多次公开表态,不断强调“人民币不存在进一步贬值基础”,向市场传递信心。因此,本文构建的汇率沟通指数一定程度上能够反映中国央行在汇率沟通方面的政策实践。

接下来本文将央行汇率沟通的预期管理效果与实际干预进行比较研究,图1虚线相应显示了此区间内实际干预变量的走势。由于中国央行不对外公布实际干预的具体数据,本文借鉴谷宇和郭苏莹(2018)的研究,使用t月外汇储备与基础货币比值的变化量来表示实际干预变量AIt(数据均来源于Wind数据库),从中可以看出,中国央行实际干预在“811汇改”之前明显更强,“811汇改”之后有所减弱。这与央行逐步退出常态化外汇市场干预的政策导向一致。

四、汇率沟通对汇率预期水平值与波动性影响研究

(一)理论基础与模型构建

Ellen et al.(2013)在研究汇率预期形成机制时,从异质预期这一微观视角出发总结了三种规则:动量规则、基本面规则与利差规则,并相应将市场参与者划分为三大类型:动量交易者、PPP(购买力平价)交易者与利差交易者。动量交易者使用动量规则的方法是进行技术指标分析,利用之前的汇率变动情况预测未来汇率走势;PPP交易者使用基本面规则的方式是在预测汇率时锚定由购买力平价理论计算得到的基准汇率,期望汇率会向其回归;利差交易者使用利差规则则是根据UIP(非抛补利率平价理论)或者利用国家之间的利差实现套利。汇率预期本身固有的异质性问题来源于市场中三种不同类型参与者的共存,即在预测汇率时三种规则的结合使用。另外,市场在预测汇率时往往会参考上一期预期汇率变动量并在其基础上进行调整。因此,本文基于上述理论,构建异质预期视角下汇率预期的形成机制模型:

(2)

本文进一步分析央行的汇率沟通与实际干预如何影响上述汇率预期的形成机制。首先,央行的汇率沟通在向市场参与者表达政策立场以及阐述汇率相关问题时,往往会涉及对经济基本面的看法,影响市场参与者调整对基本面汇率的认知。其次,央行的实际干预表现为参与外汇市场买卖外汇,故这一行为向市场传达的方向是明确的,会直接影响市场参与者调整汇率预期。最后,根据谷宇和郭苏莹(2018)的研究,由于央行汇率干预行为的发生,市场中三类交易者所占的比重会发生改变,例如市场在预测汇率时会更加注重对基本面规则的使用。综上所述,本文将汇率沟通变量(CI)与实际干预变量(AI)对汇率预期形成机制的影响纳入式(2)后得到:

(3)

将式(3)化简后得:

+φ′CIt+λAIt+εt

(4)

式(4)即为考虑央行汇率沟通与实际干预的影响后,异质预期视角下汇率预期的形成机制模型。后文将构建实证模型并采用中国数据进行检验。

(二)变量与数据

根据上述理论模型和中国数据获得的具体情况,本文将式(4)调整为:

(5)

(三)实证检验与结果

考虑到异方差问题,以及为同时检验人民币汇率预期水平值与波动性的影响效果,本文借鉴Nelson(1991)[18]和Fratzscher(2008b)[19]的研究,采用EGARCH模型进行实证回归。式(5)即为已加入汇率沟通变量与实际干预变量的均值方程;条件方差方程加入汇率沟通变量与实际干预变量后如式(6)所示:

(6)

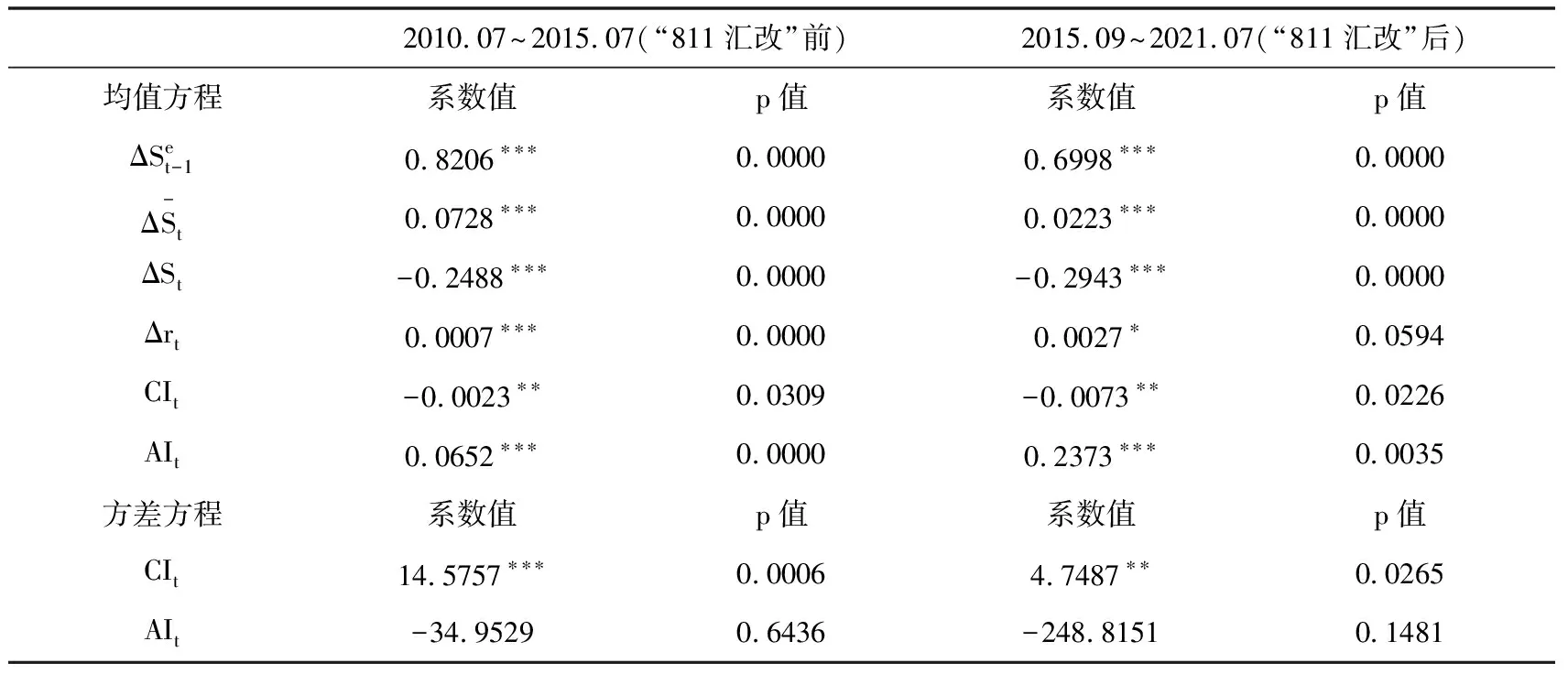

2015年8月11日,中国人民银行发布关于完善人民币兑美元汇率中间价报价的声明,人民币汇率大幅贬值。此次人民币汇率形成机制改革(下文简称“811汇改”)一次性释放了先前累积的贬值压力,使人民币按照更加市场化的规律运行,增强了人民币汇率的市场化程度。因此,本文以“811汇改”为界,将前后两个子样本区间分别进行回归,对比二者的实证结果,在考察央行汇率沟通效果的同时,进一步分析人民币汇率市场化程度对其产生的影响。两个子样本的回归结果如表4所示。

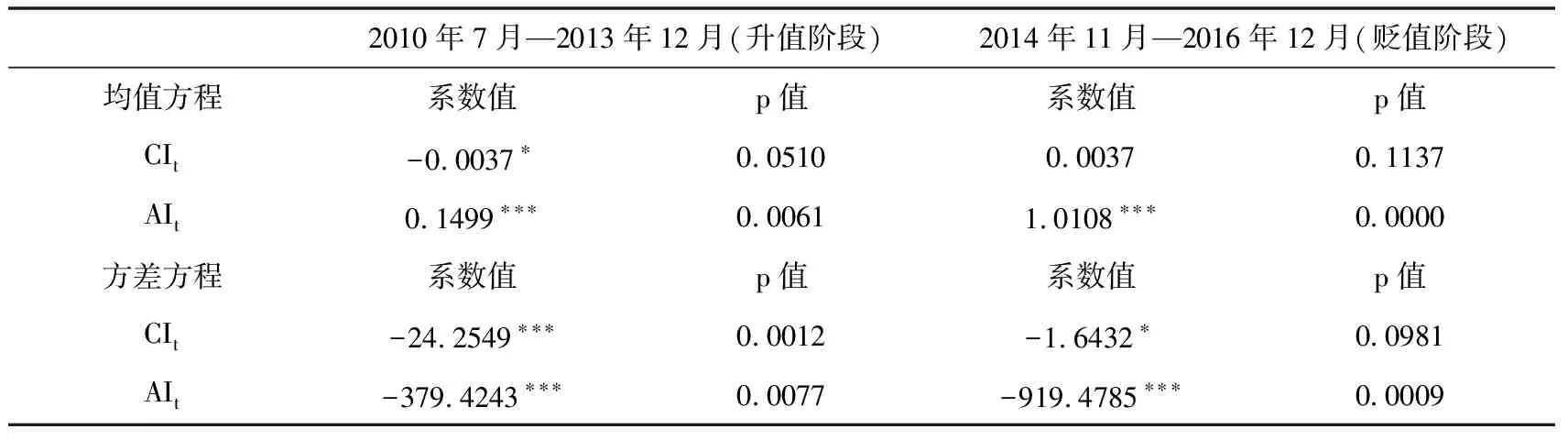

表4 “811汇改”前后的回归结果

由表4的均值方程回归结果可知,“811汇改”前后,上一期预期汇率变动量以及三种规则在人民币汇率预期的形成中均发挥了显著作用;汇率沟通变量的系数均显著为负,实际干预变量的系数均显著为正,与政策目标方向一致,表明央行的汇率沟通与实际干预均能有效引导人民币汇率预期水平值按照央行意图变动。从表4的条件方差方程回归结果可以看出,“811汇改”前后,央行的汇率沟通均会显著加剧人民币汇率预期的波动,实际干预平抑人民币汇率预期波动的影响均不显著。

接下来,本文进一步对比分析“811汇改”前与“811汇改”后的回归结果。比较均值方程的回归结果发现,与“811汇改”前相比,“811汇改”后汇率沟通与实际干预的系数绝对值均有所上升,意味着二者对汇率预期水平的合意影响均有所增强。比较方差方程的回归结果发现,与“811汇改”前相比,“811汇改”后汇率沟通加剧汇率预期波动的影响程度有所减弱;实际干预平抑汇率预期波动的效果有所增强(但不显著)。这表明随着中国“811汇改”进程的推进,人民币汇率的市场化程度不断提高,央行的汇率沟通与实际干预在引导人民币汇率预期水平方面的效力明显增强,且在稳定汇率预期波动方面有所进步。

然后,本文再针对人民币汇率走势明显的升值阶段(2010年7月至2013年12月)以及贬值阶段(2014年11月至2016年12月)分别进行实证检验,以考察央行的汇率沟通与实际干预在人民币汇率不同走势背景下的效果差异,进而提出更具有针对性的政策建议。简化后的回归结果如表5所示。

表5 人民币汇率升值阶段与贬值阶段的回归结果

由表5可知,在人民币升值阶段,央行汇率沟通与实际干预均能有效引导汇率预期水平,同时维持汇率预期稳定。但在人民币贬值阶段,央行汇率沟通对人民币汇率预期水平的影响并不显著,且平抑人民币汇率预期波动的效果大幅降低,意味着在人民币贬值压力较大的时期,央行汇率沟通的效果欠佳。但此时央行实际干预引导汇率预期水平、维持汇率预期稳定的效力与升值阶段相比均大幅增强,效果较好。

五、汇率沟通对汇率预期异质性影响研究

(一)理论基础与模型构建

上文基于异质预期视角构建模型,检验了央行汇率沟通对人民币汇率预期水平值、波动性的影响,接下来探讨央行汇率沟通对汇率预期异质性本身的直接影响。本文基于汇率预期异质性(H)的影响因素来构建理论模型。谷宇和郭苏莹(2018)的相关研究表明,汇率上一期的变动量以及汇率偏离基本面汇率的幅度会直接影响到汇率预期的异质性:如果汇率上一期的变动量较大,则会吸引更多的技术规则交易者,市场中的噪声交易将会增加,相应提高汇率预期的异质性,二者之间的关系为正;如果汇率偏离基本面汇率的幅度明显上升,则会使交易者在预测汇率时更加注重基本面规则,相应减少噪声交易,降低汇率预期的异质性,二者之间的关系为负。Frankel and Froot(1990)[20]的研究指出,汇率波动率与预期异质性之间存在正向关系。Jeanne and Rose(2002)[21]的研究表明,噪声交易者数量增加会使风险溢价上升。因此,较高的风险溢价意味着市场中存在较多的噪声交易者,相应会放大汇率预期的异质性,二者之间的关系为正。

另外,本文假设央行的汇率沟通强度(|CI|)与实际干预强度(|AI|)也会影响汇率预期的异质性。根据Fratzscher(2008a)的理论研究,央行干预的渠道包括信号渠道(the signaling channel)与协调渠道(the coordination channel)。其中,信号渠道即央行的干预行为会释放新信息,影响市场参与者的判断与行动;协调渠道即央行的干预能够协调市场中不同参与者的预期保持一致。因此,如果中国央行的汇率干预是基于协调渠道发挥作用的,则干预程度越强,相应汇率预期的异质性就会越小,呈现负向关系。反之,如果干预不能显著降低汇率预期的异质性,则意味着其作用渠道为信号渠道。且如果该信号不被市场所接受、信任,或是较为含蓄模糊、不够清晰易懂,导致市场的理解不一,无法形成共识,反而会放大汇率预期的异质性。

最后,本文假设央行的汇率制度改革也会对汇率预期的异质性产生一定的影响。“811汇改”之后,随着中国汇率市场化改革的深入,人民币汇率的双向波动逐渐成为常态,市场参与者在预测汇率时往往会有所差异,一定程度上放大汇率预期的异质性。因此,为了同时考察这一影响,本文引入虚拟变量D,“811汇改”之前(2010年7月至2015年7月)取值为0,否则取值为1,作为固定自变量(不参与变量滞后期的选择且不参与差分)加入回归。

(二)实证检验与结果

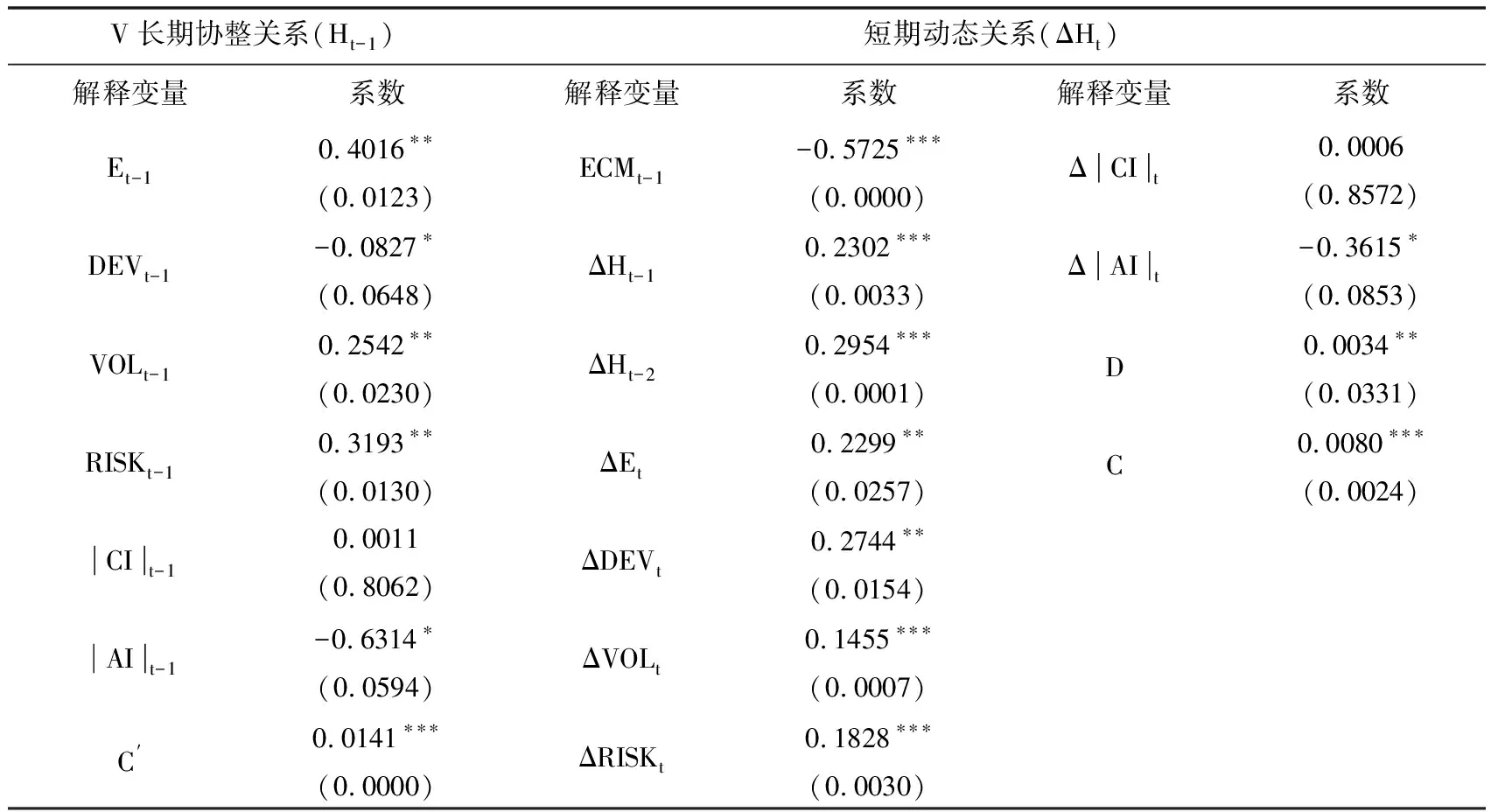

考虑到汇率预期异质性与风险溢价等变量之间可能存在内生性问题,并且为了同时考察变量间的长短期关系,本文借鉴Pesaran et al.(2001)[22]的ARDL-ECM模型进行实证检验,具体模型如公式(7)所示。

+β4RISKt-1+β5|CI|t-1+β6|AI|t-1)+εt

(7)

表6 ARDL-ECM模型回归结果

从长期来看,上一期汇率变动量、汇率偏离基本面汇率幅度、汇率波动率以及风险溢价的系数方向均与理论假设相符。从短期来看,误差修正项的系数显著为负,意味着变量间的协整关系稳健。同时,代表汇率制度改革的虚拟变量D系数显著为正,与理论假设一致,表明“811汇改”在增强人民币汇率市场化程度的同时,一定程度上也提升了人民币汇率预期的异质性。

进一步对汇率沟通强度与实际干预强度的回归结果进行比较分析发现,长短期内,实际干预强度的系数均显著为负,表明不论是长期还是短期,央行实际干预强度的增加均能有效降低汇率预期的异质性,且从长期来看这一效果更好。而汇率沟通强度的系数方向均为正(但不显著),意味着央行的汇率沟通在降低汇率预期异质性方面效果欠佳。究其原因,一方面是央行的实际干预表现为直接参与外汇市场买卖外汇,因此这一行为向市场传达的方向是明确的,能够协调市场参与者的汇率预期保持一致,降低其异质性;另一方面是中国央行的汇率沟通目前还缺乏严格的承诺机制,在表达上也仍存在含蓄模糊等问题,市场参与者在面对央行有关汇率的发言这一新信号时,可能会出现不信任或者理解不同的情况,因而无法有效降低汇率预期的异质性。

六、结论与建议

本文借鉴措辞指标法量化中国央行的汇率沟通,构建了2010年7月至2021年7月的汇率沟通指数,采用彭博终端提供的人民币汇率预期数据,分别从汇率预期的水平值、波动性、异质性三方面检验央行汇率沟通与实际干预预期管理的效果。首先,基于异质预期视角分析汇率预期的形成机制,采用EGARCH模型检验央行汇率沟通与实际干预对汇率预期水平值和波动性的影响,结果发现:第一,在引导汇率预期水平方面,“811汇改”前后,央行汇率沟通与实际干预均有效,且“811汇改”之后,随着汇率市场化程度的提升,二者的有效性均明显增强;汇率沟通在人民币汇率升值阶段有效,在贬值阶段无效,而贬值阶段实际干预有效性增强。第二,在维持汇率预期稳定方面,“811汇改”之后,汇率沟通加剧汇率预期波动的影响程度有所减弱;在人民币贬值阶段,汇率沟通平抑人民币汇率预期波动的效果大幅降低,而实际干预的有效性明显增强。上述结果表明,人民币汇率制度改革对央行预期管理效果的提升有着明显的促进作用;在人民币贬值阶段,央行汇率沟通的预期管理效果欠佳,而实际干预表现较好。其次,分析汇率预期异质性的影响因素,采用ARDL-ECM模型检验央行汇率沟通与实际干预对汇率预期异质性的影响,结果发现,在降低汇率预期异质性方面,央行汇率沟通在长短期内均无效,而实际干预均有效,且长期效果更好。上述结果表明汇率沟通的作用渠道为信号渠道,且该信号可能没有被部分市场参与者所信任或理解;实际干预的作用渠道为协调渠道,政策意图更为清晰,进而有效协调市场预期一致。

基于上述研究,提出三点建议。其一,继续深化汇率市场化改革,为提高央行汇率沟通效力创造良好的环境;同时继续加强对汇率沟通的重视与使用,积极引导市场预期。其二,央行应该及时关注人民币汇率的贬值压力,当人民币处于贬值压力较大的时期,央行应适当搭配使用实际干预,以保证汇率预期管理的效果。其三,为了让市场对央行的政策意图有更加清晰、准确的认知,央行在汇率沟通时,面对市场主体所关心的敏感问题不回避,及时解答并明确表态;同时,为了提升市场对央行言论的接受度与信任度,应保证政策承诺的真实性,言出必行,建立央行的权威性和公信力,进而提升央行汇率沟通的成效。

猜你喜欢

临床肝胆病杂志(2022年8期)2022-11-23

中国临床医学影像杂志(2022年6期)2022-07-26

现代企业(2021年2期)2021-07-20

中国外汇(2019年17期)2019-11-16

中国外汇(2019年13期)2019-10-10

中国外汇(2019年11期)2019-08-27

中国外汇(2019年21期)2019-05-21

世界家苑(2018年7期)2018-07-28

铁道学报(2018年5期)2018-06-21

华声(2017年14期)2017-08-31