博彩信号与风险选择:基于股票被ST的准自然实验证据

2022-09-03 13:20马天平张博祎

金融经济学研究 2022年3期

马天平 张博祎

北京体育大学 体育商学院,北京 100084

莫冬燕

东北财经大学 会计学院,辽宁 大连 116025

一、问题提出

在金融学理论中,从早期学者认为投资者理性和风险厌恶转向行为金融学以后,人们对投资者的行为认知更加符合现实:投资者的风险偏好是可变的,其会根据风险偏好选择不同的资产进行投资,也即是存在风险选择。早在1979年,Kahneman and Tversky(1979)[1]就基于前景理论对风险选择进行了解释,认为投资者的风险态度与收益有关,其会在面临收益时厌恶风险,在面临损失时则偏好风险。这说明投资者会根据自身所处的状态进行风险选择。同时,Coleman(2003)[2]也发现,对于不同类型的投资者,投资偏好具有条件异质性,其会根据一定条件先行判断,再对资产进行风险选择。由此可以说,风险选择看似内生,但实际可能依赖于某些外生条件。那么,由此产生的问题是,既然投资者的风险偏好具有时变性和异质性,投资者进行风险选择的决策依据为何?是什么造成了这种依赖于外生条件的内生性偏好?

关于风险选择的原因,有众多文献进行了研究,其中Friedman and Savage(1948)[3]提出了经典的博彩理论。由于存在侥幸投机的博彩心理,人们会为了高预期收益而承受高风险,进行实际收益可能为负的投资,即投资者会根据资产博彩特性的变化,进行风险选择。Jackson and Dutton(1988)[4]也认为在风险情境下,决策者会根据风险认知,即情境是机会还是威胁,做出最终的投资决策。

股票资产作为典型的风险资产,具有高预期收益和高风险的特征。不同的股票,在不同的时点,可能处于不同的风险等级,当投资者在不同时机选择不同的股票资产时,代表了投资者对风险的不同选择。在1973年,Merton(1973)[5]已经将股票视为公司资产的看涨期权,尤其是当投资者发现公司股票开始具备高预期收益时,股票的看涨期权性质可能更突出,更容易引起具有高风险倾向投资者的博彩欲望,导致股票收益率分布右偏更明显。

但如何知晓股票资产开始具备高预期收益可能性?根据Michael(1973)[6]的信号理论,企业所发出的特征信号,是投资者判断资产性质、做出自己风险选择的重要依据。企业发出信号,缓解了信息不对称问题,从而使投资者依据企业发出的特征信号做出投资决策。

基于此,结合前述Friedman的博彩理论和Michael的信号理论,本文提出一个猜想,当股票资产能够发出一种博彩信号给投资者时,投资者会做出新的风险选择,加大对博彩型资产的投资。但如何探究股票资产从一般性资产变为博彩性资产、发出博彩信号时的投资者变化,以及如何定量检验这种信号时机变化所带来的投资者改变程度,是一个难点问题。

恰好,中国从1998年开始,对股票资产实施了全球特有的ST制度。ST股票,即股票所属上市公司被实施特别处理(Special Treatment,简称“ST”)的股票。根据规定,当上市公司出现财务状况或其他状况异常,导致投资者难于判断公司前景,投资者权益可能受到损害时,应当对公司股票交易实行特别处理。根据中经网统计数据库发布的数据,2019年底,中国沪深两市上市公司总数达3777家,其中被实施过ST的公司共252家,占比6.67%。

受到特别处理的公司有退市等诸多方面的风险,而ST政策的初衷即是向投资者提出风险警示。Kumar(2009)[7]等学者利用特质偏度、特质波动率以及价格对股票的博彩性进行分类,识别出了具有彩票式特征的股票,并将其称为“博彩型股票”。而ST股票具有低价、高波动率、收益右偏等特点,正好属于引发博彩行为的“博彩型股票”,是具有满足贪婪暴富欲望的风险资产。当然,博彩同样面临着损失,若被实施ST公司的业绩改善失败,也存在股价暴跌可能,使ST股票在具备高收益可能性的同时也具有较大威胁,从而引发暴跌风险恐惧。由此,本文猜想,被ST使得股票资产属性变为博彩型资产,这一改变作为博彩信号,可能反而导致投资者的风险选择随之发生改变,对ST股票进行风险选择。

在已有研究投资者风险选择行为的理论中,研究主要侧重于机构投资者。但机构投资者做出投资行为时,往往既受制于机构决策不及时、监管规则等约束,又面临着委托代理等一系列问题。而个人投资者不存在这些问题,且更能体现纯粹的行为金融“人性”问题,能够反映出投资者风险选择的内在动机。因此,本文借助股票被ST这一变化,在股票被ST、发出博彩信号时,通过探究个人投资者对ST股票的持有比例变化,来考察个人投资者对博彩信号的行为反应,从而了解投资者的风险选择行为;同时,借助博彩信号的变化强弱,检验投资者面对满足贪婪欲望机会与暴跌恐惧威胁时,影响其风险选择决策的内在机制。

本文的主要贡献在于:第一,初次从Michael的信号理论出发,检验了博彩信号出现时,个人投资者的风险选择变化。本文利用真实交易数据,从博彩信号角度出发,弥补了以往文献在时点判断和内在影响因素识别上的不足。第二,在郑振龙和孙清泉(2013)[8]的基础上,本文巧妙地以股票被ST作为博彩信号切入点,测度了前人文献难以给出的风险选择变化大小。第三,特别从个人投资者角度,分析了风险选择的内在机制,揭示出贪婪暴富欲望与暴跌风险恐惧发挥作用的证据。本文从博彩和投资者行为角度,给出对应金融市场发展建议,也有助于扩充行为金融理论中投资者风险选择行为的文献。

二、文献回顾与研究假设

在风险选择的早期研究中,一些学者试图考察外部变量在风险选择中的影响,从而探究其中的心理加工过程。学者们发现文化差异(Sun and Li,2010[9])、是否赌徒(Holt et al.,2003[10])等因素均会影响人们的风险选择决策。但这些研究均通过实验法对少量被试者行为进行探究,不具有自然实验的普适性。

近年来,有较多研究者从基金竞赛角度,对基金经理风险选择行为进行了研究,认为业绩排名是影响基金经理风险选择的主要因素(Goriaev et al.,2005[11])。Alexander and Stefan(2008)[12]发现,基金风险选择行为受基金管理人薪酬回报和雇佣风险两种外部因素的共同影响,二者均是其重要的外在影响机制。这些从机构投资者角度进行的研究,解释了风险选择发生的外部作用机制,但未考虑机构的委托代理等干扰因素。

除了考虑机构投资者的投资动机,许多学者还从机构投资者的对立面,也即是直接从非机构的个人投资者角度,分析了金融市场中的风险选择行为。雷晓燕和周月刚(2010)[13]等学者利用微观数据,研究了人口统计学变量、经济学变量和健康变量等外部变量对居民家庭风险资产选择的影响。本文认为,除了对家庭风险选择的研究外,更需要直接对个人风险选择行为进行研究,这些从家庭投资角度进行的研究,基本来自于问卷调查数据,而不是基于真实的交易数据。因为“说”不等于“做”,仅基于问卷调查,不利于把握投资者风险选择的真实动机。同时,投资者的风险选择时点在问卷调查中无法被准确把控,这不利于探究影响个人投资者风险选择的具体因素。因此,本文基于自然交易中,个人投资者参与ST股票这一事实行动数据来分析金融市场中的风险选择行为。

对于金融市场中博彩行为的研究,早在20世纪50年代,就有学者提出投资者既有风险规避的一面,又有风险寻求的一面,即人们会在购买保险的同时,又去购买彩票,他们愿意用“冒着小亏的大风险换取大收益的小机会”(Markowitz,1952[14]),博彩行为存在于生活的不同角落。Statman(2002)[15]发现投资者的彩票购买行为及股票投资行为具有相似之处,推测投资者盛行的博彩行为能反映在股票投资中。Boyer and Vorkink(2014)[16]等的研究均表示,国外投资者在证券市场投资时表现出明显的博彩行为,对博彩特性较强的股票具有选择偏好。当然,在国内,“中国证券市场是赌场”的观点,也引发了业界和学术界对中国证券市场高风险博彩性股票投资行为的热烈讨论。郑振龙和孙清泉(2013)通过实证研究发现,中国股票市场存在明显的博彩偏好,但博彩偏好并无明显的行业聚集和个股持续现象。综上所述,博彩行为在金融市场中较为常见,人们会进行风险选择,投资博彩型资产,以换取可能的高额回报。尤其是个人投资者,往往表现出更加强烈的博彩偏好(Kumar,2009)。

当经营业绩不佳、产业结构不合理、重大投资失误或未见成效时,公司被实施ST,其股票资产将成为高波动资产(秦锋,2001[17])。张海燕和陈晓(2008)[18]也发现,ST股票偏离市场呈现大幅的自主波动,表现出较低的股票价格,符合博彩性特征。同时,当公司被ST后,股票价格在短期内由高到低的变化,会给投资者某种心理暗示,可能“触底反弹”的抄底机会来临了,投资此类股票会预期获得较高的超额回报(刘维奇等,2014[19]),这也是博彩心理对预期收益率的写照。由此可见,被ST意味着公司债务负担过重、盈利能力差,但也意味着其股票成为高风险博彩资产,选择ST股票即是投资者风险选择的变化。当ST公告公布,引起个人投资者关注,从而可能影响其对博彩型股票的选择,也即是投资者被股票的博彩性变化吸引从而产生交易行为(Yao et al.,2019[20])。由此,本文推断,当股票被ST变为博彩型资产时,会向投资者传达出博彩信号,使得投资者的风险选择发生变化。鉴于此,本文提出假设1。

假设1:股票被ST后,股票的投资者结构中个人持股比例升高。因博彩信号出现后,个人投资者风险选择发生变化。

尽管国内已有的文献对ST股票的研究已经较多,但大多基于公司盈利能力和盈利波动率建立公司盈亏模型,测试被实施ST公司的盈亏稳定性(姜国华和王汉生,2005[21]),或者从公司通过主动戴帽行为操纵市场(金永红等,2015[22])、壳资源收购(宁向东和张海文,2001[23])等角度进行考察,目的主要是刻画ST股票本身的特征。这些均不是为了探寻投资者的行为特征,与本文的研究看似相似,但目标并不相同。本文认为,正是投资者的博彩需要,才使股票被ST、投资者得到博彩信号时,开始进行博彩交易。按照Kumar(2009)的分析,博彩的一个特点是投入的初始金额较低,这使得低价股更容易被投资者当作廉价赌博的对象,从而受到具有赌博倾向投资者的青睐。因此,本文猜想,如果一个股票的价格越低,可能越符合博彩的“形象”,给投资者传递的信号越强烈,从而使投资者的偏好越重,风险选择变化会体现的更加明显。基于此,本文提出假设2。

假设2:价格越低的ST股票,个人的持股比例越高。因为与博彩价格较高的股票比,博彩价格较低的股票博彩信号更强烈,个人风险选择更容易发生变化。

三、研究设计

(一)数据来源及样本选择

本文选择2017年1月1日至2019年12月31日的沪深A股股票作为研究样本,主要是由于2015年中国股市出现剧烈“股灾”式波动,2016年熔断机制也导致股票市场波动较大,故本文剔除了2015年、2016年的数据。同时,2020年的新冠肺炎疫情COVID-19也导致中国股票市场出现巨幅波动,本文也对其进行了剔除。即使删除后,本文依然得到了近200万个样本,样本量较大。机构持股数量、收盘价格、收益率等股票交易数据来自国泰安数据库(CSMAR),公司交易状态、净资产收益等财务数据来自锐思金融研究数据库(RESSET)。个人持股比例等核心变量由初始数据计算得到。为避免极值的影响,本文对连续变量进行上下1%的Winsorize缩尾处理。在对金融类及数据缺失样本进行剔除后,共得到3511家上市公司的1998875个样本观测值。

(二)变量说明

1. 个人风险选择偏好的度量。借鉴徐经长等(2017)[24]使用高管的风险资产配置比例作为其风险厌恶水平衡量标准的方法,本文将股票的个人持股比例作为衡量个人风险选择偏好的测度变量。具体方法是,先计算机构投资者持股比例,机构持股比例为机构持股数量与流通股数的比值,则个人持股比例=1-机构持股比例,记为RetHold。由于文中部分解释变量以及控制变量取值频率为日度,故在实证检验中,本文将个人持股比例填补为日度频率进行回归。

2. 出现博彩信号的界定及相关变量。根据文献回顾,ST股票由于具有较强博彩性而具有博彩型股票的特质,故本文将公司是否被ST作为界定股票是否出现博彩信号的标准。只要公司交易状态在某季度出现过ST,即被视为在本季度发出了博彩信号(关于变量的具体设定方法,将在模型设定部分进行具体描述)。同样,由于文中部分解释变量以及控制变量取值频率为日度,故在实证检验中,本文将公司是否被ST数据填补为日度频率进行回归;此外,借鉴Kumar(2009)的做法,将股票收盘价格(P)作为博彩信号强度的衡量指标。

3. 控制变量。在检验个人投资者偏好时,本文将股票投资价值和盈利能力,即市盈率(PE)和净资产收益率(ROE)作为研究个人风险选择时的控制变量。其中,市盈率=股票价格/每股收益,净资产收益=净利润/总资产。各变量具体说明如表1所示。

表1 变量说明表

(三)模型设定

由于股票被ST发出博彩信号具有明确的时间节点,故本文将股票是否被ST处理作为判断股票是否出现博彩信号的标准。同时,本文通过公司被实施ST前后个人持股比例的变化,反映个人风险选择的变化。公司被实施ST对个人投资者风险选择的影响是一个动态演变的过程,不同公司被实施ST的时间并不完全相同,故本文采用双重差分模型(Difference in Difference,DID)和三重差分模型(Difference in Difference in Difference,DDD),来识别股票发出博彩信号前后个人投资者参与程度的变化。实证模型如式(1)所示。

RetHoldit=β0+β1×Si×Tit+∑β2Xit+δi+γt+δi×γtq+eit

(1)

其中,RetHoldit表示公司i在时间t的个人持股比例,是个人风险选择偏好的测度变量;Si为个体虚拟变量,当公司i在样本期某季度被ST时,本季度Si取1,否则取0;Tit为时间虚拟变量,若公司i在时间t被ST,则时间t所属季度及之后Tit均取1,否则取0;Xit代表控制变量;δi为个体固定效应;γt为时间固定效应;γtq为季度固定效应;eit代表残差;β0、β1、β2为待估参数,其中β1是双重差分估计量。公司是否被ST为季度数据,只要公司交易状态在某季度出现过ST,本季度的交易状态就被记为ST。考虑到公司被ST后,一般在公布年报后才可提交摘帽申请,短时间内ST状态不会发生变化,为更为纯粹地考察股票被ST所带来的个人投资者交易行为变化,避免遗漏变量及其他外生因素对个体同一年内的不同时点产生不同影响,本文选取的个人持股比例数据为季度数据,并将时间固定到日度,同时加入个体与季度的交乘项。

四、实证结果与讨论

(一)描述性统计

主要变量的描述性统计结果,如表2所示。

表2 描述性统计

从表2描述性统计中可知,个人持股比例均值为0.583,说明中国A股市场个人投资者持股比例大于50%。股票被ST后个人持股比例均值为0.609,未被ST股票个人持股比例均值为0.582,被ST后股票的个人持股比例较高。公司被ST的均值为0.024,说明A股上市公司中有较大比例的公司被实施过ST。ST股票收盘价均值为6.151,非ST股票收盘价均值为16.291,ST股票的收盘价整体较低。

(二)博彩信号出现对个人风险选择的基础检验

如前所述,股票被ST时,博彩信号出现,通过比较信号出现前后,个人持股比例的变化,考察投资者风险选择的变化。T检验结果如表3所示。

表3 博彩信号出现前后个人风险选择检验

由表3的T检验结果可知,博彩信号出现之前与博彩信号出现之后,个人持股比例的均值差为-0.027,T值为-23.345,说明博彩信号出现之后,个人持股比例的变化在统计学水平存在差异,个人投资者对博彩型股票的偏好程度相对更高。为了有效考察博彩信号出现,股票被ST对个人风险选择的影响,开始本文的基础回归检验。

个人投资者为了博取高额回报,愿意对博彩性较强的股票进行风险选择。相比于未实施ST公司的股票,被实施ST后股票成为博彩型股票,发出博彩信号,博彩性加强,未来收益的不确定性提高。进一步,本文利用式(1)来检验股票被ST发出博彩信号后,个人风险选择行为是否发生变化,以及变化程度的大小。为更详细了解博彩信号发出后,个人风险选择偏好的变化趋势,本文对个人持股比例进行一阶差分处理,观察个人持股情况的变化速度。在对个人风险选择变化进行检验后,本文将被解释变量替换为个人持股比例变化量(ΔRetHold)进行检验,以判断博彩信号出现对个人风险选择变化速度的影响(表4)。

表4 博彩信号出现后风险选择变化的检验

从表4的第(1)列和第(2)列可以看出,上市公司被实施ST后,股票的个人持股比例显著上升,在加入控制变量后结果依然稳健,上升比例为0.47%;从第(3)列和第(4)列可以看出,股票被ST后个人持股比例的变化量显著为负,个人投资者持股量增长速度减缓。由此可见,股票被ST后,发出博彩信号,股票未来收益的不确定性上升,吸引了个人投资者,具有博彩心理的投资者对高风险股票进行风险选择,使得股票个人持股比例升高。但个人投资者对ST股票的热情并非持续增长,其风险选择在博彩信号发出时迅速增加,后期增速则逐渐变缓。假设1得到证实。

(三)博彩信号强度对个人风险选择的检验

Kumar(2009)将低股价作为股票博彩性衡量标准中最重要的一个指标,价格越低的股票博彩性越强,越能满足投资者“以小博大”的博彩心理。为了研究博彩信号强度对个人风险选择行为的影响,本文借鉴江曙霞和陈青(2013)[25]的方法,将股票收盘价格P五等分后从低到高排序,分别记每组价格为P1、P2、P3、P4、P5;并按照价格以及是否被ST标记,对不同博彩信号强度股票的个人持股量进行分组T检验,以验证博彩信号强度对个人风险选择的影响(表5)。

表5 博彩信号强度与风险选择检验

根据表5检验结果可知,个人风险选择,在不同价格股票的博彩信号出现后,均发生显著变化。博彩信号出现后,博彩偏好随着博彩价格的升高呈下降趋势,且价格越高其个人投资者参与数量越少。而博彩信号未出现时,个人博彩偏好随博彩价格变化较少,且每组样本量分布较为平均。这说明,个人投资者倾向于选择博彩信号更强烈的博彩型股票进行投资,而博彩信号未出现时,个人投资者风险选择变化不大。

为更精细化考察这种变化,本文选取股价最低的P1组与股价最高的P5组,在博彩信号出现后,做出信号强烈程度对个人风险选择变化影响程度的对比。以P3组为基准,设置股价虚拟变量P_1、P_2、P_4、P_5。当股价位于Pn(n=1、2、4、5)组时,P_n取1,否则取0。模型设定如式(2)所示。

RetHoldit=β0+β1×Si×Tit×P_1(P_5)+∑β2Xit+δi+γt+δi×γtq+eit

(2)

根据式(2)进行三重差分检验,验证结果如表6第(1)~(4)列所示。同时,将被解释变量替换为个人持股比例变化量,以检验博彩信号强度对个人风险选择变化速度的影响,验证结果如表6第(5)列和第(6)列所示。

表6 博彩信号强度对个人风险选择的影响

续表6

由表6中第(1)列和第(2)列可得,当博彩信号较强,股票价格位于最低的组别时,个人博彩偏好提升幅度进一步加大,控制其他变量后,低价ST股的个人持股比例增加了0.56%,较表4中未考虑低价影响的ST股个人持股比例增加了0.09%。即越低价的ST股票,发出的博彩信号越强烈,是个人投资者更倾向的博彩对象,风险选择受博彩偏好影响发生改变。而由第(3)列和第(4)列可得,尽管高价组的ST股票对个人持股比例增加有促进作用,但结果并不显著,即高价的ST股票博彩信号较弱,并未显著影响个人投资者的风险选择决策。第(5)列和第(6)列结果表明,价格越低的ST股票,个人持股比例的变化量越小,结合第(2)列结果,可能股票被ST初期个人持股比例已增至较大值,故后期增长幅度相对较小。综上所述,与股价较高的高风险股票相比,低价股票发出的博彩信号更强烈,更加显著地吸引了个人投资者,使得其风险选择变化程度进一步提高;而由于低价ST股票的强博彩信号发出后迅速得到个人投资者响应,故后期增长速度逐渐减慢。假设2得到证实。

(四)股价接近中国彩票价格对个人风险选择的检验

由于彩票交易和股票交易之间具有可替代性(Statman,2002),且大量研究表明价格越低的股票越能吸引博彩偏好投资者,所以本文在式(2)的基础上进一步控制股票的价格,探究价格接近中国体育彩票或福利彩票的博彩型股票,是否更能加强个人风险选择的变化程度。由于中国体彩和福彩的价格均为每张2元,本文设置新的股价虚拟变量Q,当股票的价格小于等于2元时,虚拟变量Q取为1,否则为0。将新变量Q对式(2)中的P_1进行替换,实证结果如表7所示。

表7 股价接近中国彩票价对个人风险选择的影响

由表7第(1)列和第(2)列得,将式(2)中低价股虚拟变量P_1进行替换后,价格接近彩票的股票被ST时,博彩信号更强烈,个人持股比例显著提高。控制其他变量后,较替换之前系数增加了0.49%。由第(3)列和第(4)列得,价格接近彩票的股票被ST时,个人持股比例变化量进一步降低,控制其他变量后,较替换之前系数降低了0.0041。这说明,价格接近现实中的体彩和福彩时,股票被ST发出更强的博彩信号,当博彩型股票的价格低至接近2元的彩票价格时,个人投资者认为此时更接近真实彩票,“以小博大”的博彩心理更强烈,个人的风险选择变化程度会更加显著提高。由于此时股票博彩性极强,个人投资者的博彩偏好在博彩信号发出初期被极大激发,个人风险选择升高并维持在一定水平,故博彩信号发出后,个人风险选择的增长势头逐渐减弱。假设2进一步得到证实。

五、进一步研究

前述的实证结论均得出,股票发出博彩信号后,个人投资者风险选择发生变化,增长速度逐渐变缓。而且,与博彩价格较高的股票比,博彩价格较低的股票因为博彩信号更强烈,导致个人投资者风险选择变化程度更大。然而,是什么原因导致这一结果呢?这是值得进一步分析并检验的重要内容。

行为金融从诞生起,就关注投资者的心理情绪,因为心理情绪是驱动行为发生的内在源头。例如Grossberg and Gutowski(1987)[26]早在1987年就基于神经动力学角度提出了情感平衡理论,认为投资者在不同心理状态下会产生不同情绪,从而影响其风险决策,但未指明具体的情绪类型。又如国内学者林树和俞乔(2010)[27]将投资者的情绪分为积极情绪体验和消极情绪体验,认为这两种心理情绪对交易行为会产生重要影响。归纳众多文献,总结下来,心理情绪可以被归结为贪婪和恐惧两个方面。

一方面,发出较强博彩信号的股票预示着未来获得极端收益的可能性更大,获得极端收益的概率更高,会增强投资者的贪婪欲望。Green and Myerson(2004)[28]发现,所获金额大小会影响风险选择行为,即预期收益会影响人们的博彩偏好。投资者期望在短期获得超高的预期收益率,也即是存在暴富的贪婪心理,而对于超高的预期收益率,往往可以通过偏度较大的最大日收益率进行反映。Barberis and Huang(2008)[29]发现,投资者对具有类似彩票收益分布证券的偏好可以解释IPO初始收益的一部分,预期偏度高的IPO首日收益率显著高于预期偏度低的IPO,这说明高偏度的收益率作为股票博彩特性指标,对未来收益具有一定的预测性。此外,郑振龙和孙清泉(2013)使用低股价、历史最大日收益率和高换手率识别股票的博彩特性,验证了最大日收益率作为特质偏度代理变量的合理性。因此,本文认为可以将最大日收益率作为预期收益的测度变量,即最大日收益率越高,预期获得的收益越高,满足贪婪的暴富欲望可能性越大。基于此,本文提出假设3。

假设3:测度贪婪暴富欲望的最大日收益率,会影响个人风险选择。个人投资者风险选择因贪婪暴富欲望发生变化,由博彩信号中最大日收益率驱动。

但另一方面,博彩本身就是一个“危险博弈”,购买博彩型股票相较于其他股票,风险会更大,未来出现亏损、发生股价暴跌的概率也更高。Bates(2008)[30]认为投资者往往是崩盘风险厌恶的。虽然股票被ST后博彩信号较强,但由于公司财务危机较大,若盈亏状况未能及时扭转,投资者过度相信这一信号,过度偏好ST股票,可能会在未来发生亏损。王震等(2002)[31]详细分析了市场对公司发布ST公告的反应发现,投资者也可能比较理性地对ST公告做出负面反应。究其原因,可能是由于业绩较差的上市公司倾向于隐藏负面消息,如果无法及时改善业绩,企业为规避退市监管,只能不断加速隐藏并累积负面信息,使得其股价崩盘风险不断提高(林乐和郑登津,2016[32])。而出于对崩盘风险的厌恶或恐惧心理,投资者将对具有高崩盘风险的股票进行集中抛售。虽然股票被ST带来了博彩的高收益信号,但其发生崩盘、出现股价暴跌的风险也更大,未来出现亏损的概率较高。所以,当股票的博彩信号中隐藏了较大的崩盘风险时,投资者对博彩型股票的风险选择可能会减弱。基于此,本文提出假设4。

假设4:股价崩盘风险会削弱个人的风险选择。尽管个人因贪婪暴富欲望驱动,风险选择发生改变,但也担心崩盘风险带来损失。

综上所述,为了研究个人风险选择过程中,贪婪的暴富欲望和暴跌的风险恐惧是否是接收博彩信号的原因,二者是否是博彩信号的传导渠道,本文对其作用机制进行进一步研究,检验其对风险选择变化的影响。

(一)机制检验模型设定

为检验个人投资者风险选择过程中的传导机制是否与假设相符,本文借鉴Baron and Kenny(1986)[33]提出的递归效应模型进行验证,具体构建递归计量模型如式(3)~式(5)。

RetHoldit=β0+β1×Si×Tit+∑β2Xit+δi+γt+δi×γtq+eit

(3)

Metavariableit=α0+α1×Si×Tit+∑α2Xit+δi+γt+δi×γtq+∂it

(4)

RetHoldit=θ0+θ1×Si×Tit+θ2Metavariableit+∑θ3Xit+δi+γt+δi×γtq+εit

(5)

其中,递归中介变量(Metavariable)为最大日收益率和股价崩盘风险;β1反映了股票被ST发出博彩信号,对个人风险选择产生影响的总效应;θ1表示博彩信号出现对个人风险选择产生影响的直接效应;α1×θ2表示递归中介变量在机制传导过程中发挥的间接效应。根据递归检验程序,若系数β1、α1、θ2均显著,且系数θ1较β1发生变化或显著性下降,表明存在传导效应。在对个人风险选择变化的传导机制进行检验后,本文将个人持股比例替换为个人持股比例变化量,检验个人风险选择的增长速度是否也受传导机制影响。

(二)贪婪暴富欲望机制检验

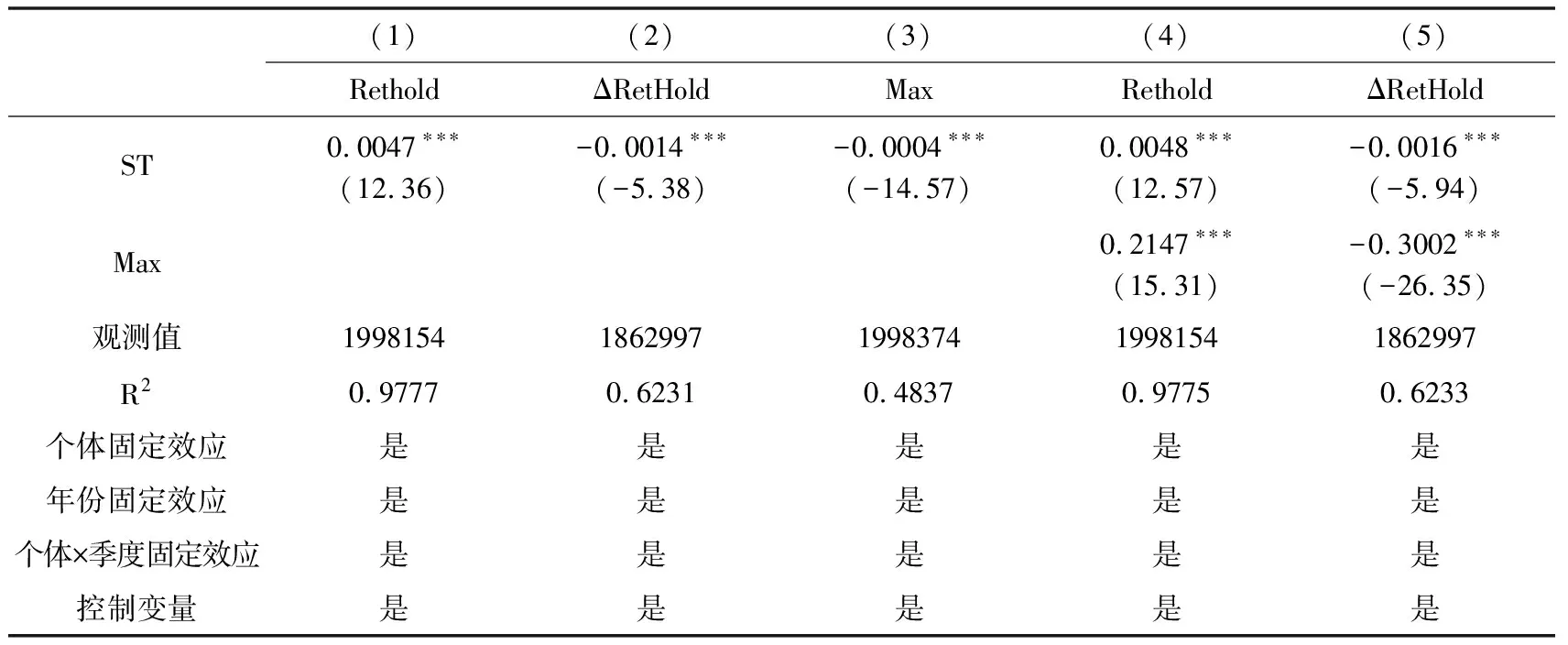

前述文献回顾,预期收益高低可以影响投资者的风险选择行为。作为收益率的预测指标,最大日收益率越高,未来获得极端收益满足贪婪欲望的几率越大。借鉴郑振龙和孙清泉(2013)的计算方法,本文将上月3个最大日收益率的平均值记为股票最大日收益率(Max);同时为了进一步检验个人风险选择是否源于贪婪暴富欲望的驱动,即作为高预期收益测度变量的最大日收益率,在个人风险选择过程中发挥的传导作用,利用上述机制检验模型设定中的方法进行检验(表8)。

表8 贪婪暴富机制的检验结果

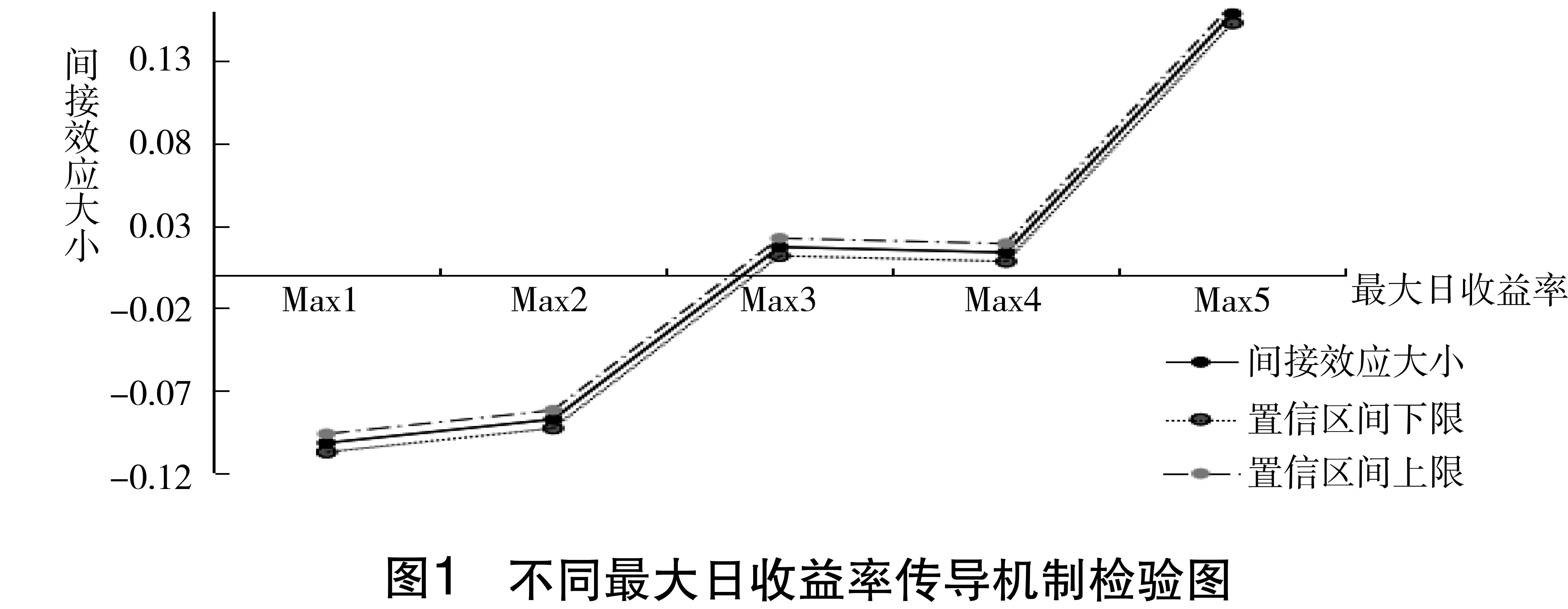

根据表8第(3)~(5)列可得,最大日收益率反映的偏度,尽管对股票发出博彩信号具有负向显著性,但在风险选择过程中,其系数显著,作为传导路径影响了个人投资者的风险选择。这说明股票发出博彩信号后,个人风险选择的博彩偏好有所上升,但通过最大日收益率这一路径参与的投资者比例有所下降,在一定程度上削弱了风险选择的整体上升程度,但风险选择的增长速度加快。然而,虽然公司被ST,发出博彩信号后股票最大日收益率会降低,但人们贪婪的暴富欲望依然存在,个人对博彩型股票的风险选择在整体上仍保持增长态势。在实证结果与讨论部分的检验结果中发现,价格不同的ST股票由于博彩信号强弱不同,对个人投资者的吸引力也不同,那么当最大日收益率这一博彩信号不同时,其作用机制是否存在差异需要进一步考察。本文对最大日收益率Max进行五等分,五个组别由低到高分别记为Max1、Max2……Max5,通过对本节机制检验的样本进一步细分,利用式(4)和式(5)进行分组回归,研究对于具有不同最大日收益率的博彩型股票,其传导机制所发挥作用是否存在差异。不同最大日收益率传导机制检验结果如图1所示。

图1中横坐标代表不同组别的最大日收益率,纵坐标代表相应间接效应的作用大小。由图1结果可知,不同最大日收益率在影响个人对博彩型股票风险选择过程中的作用方向和大小均不相同。对于最大日收益率较低的组别,由于预期收益较低,未来满足贪婪欲望的可能性较小,博彩信号较弱,所以并不能激发个人的兴趣,在一定程度上降低了个人的风险选择,加快了风险选择的增长速度。但对于最大日收益率较高的组别,由于博彩信号较为强烈,贪婪的暴富欲望激发了投资者的博彩偏好,提高了个人对博彩型股票的风险选择,风险选择的增加速度逐渐减慢。

虽然在整体上,公司被ST发出博彩信号会降低股票的最大日收益率,使得股票博彩性减小、未来获得极高收益的可能性降低,但不同最大日收益率所发挥传导作用具有差异性,当博彩型股票的最大日收益率较高时,其博彩信号较为强烈,贪婪暴富欲望作为传导路径激发个人的风险选择。也即是,当博彩型股票的最大日收益率较低时,由于预期收益被降低,贪婪暴富欲望对个人投资者风险选择的影响会被削弱,风险选择增长速度加快;当博彩型股票的最大日收益率较高时,获得极高收益的可能性加大,由贪婪暴富欲望驱动的个人投资者风险选择变化程度提高,风险选择增长速度减慢。由此假设3基本得到证实。

(三)恐惧暴跌风险机制检验

博彩型股票在具有高回报的同时也具有较高风险,当股票成为博彩型股票后其股价崩盘风险也进一步提高,未来出现亏损的可能性也进一步加大。由于投资者存在风险恐惧心理,在博彩型股票股价暴跌可能性加大时,个人对博彩型股票的风险选择可能会减弱,股价崩盘风险实现这一削弱作用。

本文将负收益偏态系数(NCSKEW)和收益上下波动比率(DUVOL)两个变量作为股价崩盘风险的衡量指标;并借鉴吴定玉和詹霓(2020)[34]的方法对两个指标进行计算。首先,本文对股票i的周收益做如式(6)所示回归。

Ri,j=αi+β1Rm,j-2+β2Rm,j-1+β3Rm,j+β4Rm,j+1+β5Rm,j+2+εi,j

(6)

其中,Ri,j为股票i在第j周考虑现金红利再投资的收益率,Rm,j为第j周的流通市值加权平均市场收益率。取上述回归的残差项εi,j,股票i在第j周的公司持有回报为Wi,j=ln(1+εi,j)。随后根据Wi,j分别计算本文所用的两个股价崩盘风险指标。其中,负收益偏态系数NCSKEW的计算方法如式(7)所示。

(7)

其中,n表示股票在当年的交易周数。收益上下波动比率DUVOL的计算方法如式(8)所示。

(8)

其中,nu、nd分别表示一年中股票周持有收益率大于、小于年平均收益率的周数。

根据已有文献研究,本文将股票年度周收益率的标准差(Sigma)、公司规模(Size)、总资产收益率(ROA)、账面市值比(BM)作为研究股价崩盘风险时的控制变量。

为了考虑结果的稳健性,本文先利用负收益偏态系数进行机制检验,将收益上下波动作为稳健性检验部分的递归中介变量。检验结果如表9第(1)~(5)列所示。

表9第(1)~(5)列实证结果说明,股价崩盘风险作为传导机制削弱了个人的风险选择。虽然总体而言,股票被ST发出博彩信号后,个人投资者博彩偏好显著提高,但被ST后股票的股价崩盘风险增高,超出了部分个人投资者的心理承受范围,所以对博彩型股票的风险选择被削弱了,而风险选择的增长速度加快。由于大部分个人贪婪暴富欲望强于对暴跌风险的恐惧,所以博彩型股票依然吸引了博彩心理较强的个人投资者,但出于对暴跌风险的厌恶和恐惧,个人投资者会放弃一部分具有过高股价崩盘风险的博彩型股票。也即是,由于贪婪暴富欲望的驱动,个人对博彩型股票的风险选择会提高,在个人投资者的风险选择过程中,股价崩盘风险持续上升,当风险过大时,由于对暴跌风险的恐惧,个人对博彩型股票的风险选择会被部分削弱。

个人投资者的风险选择过程中股价崩盘风险上升,当暴跌风险升高至一定程度被个人投资者察觉,其风险态度可能会转变,降低对博彩型股票的投资。为进一步探究暴跌风险的恐惧对个人风险选择的影响,本文将滞后一期的负收益偏态系数与股票是否被ST生成交乘项,检验暴跌风险大小对个人风险选择的影响程度。即:

RetHoldit=θ0+θ1×Si×Tit+θ2NCSKEWit-1+θ3×Si×Tit×NCSKEWit-1

+∑θ4Xit+δi+γt+δi×γtq+εit

(9)

其中,NCSKEWit-1代表滞后一期的负收益偏态系数,对个人持股比例进行检验后,本文将被解释变量替换为个人持股比例变化量,通过观察交乘项系数,判断个人投资者的风险选择受暴跌恐惧的影响程度。检验结果如表9第(6)列和第(7)列所示。由检验结果可知,负收益偏态系数的大小显著影响股票个人持股比例。即个人投资者观察到博彩性股票的股价崩盘风险较高,暴跌风险加大时,会出于恐惧心理降低风险选择。由此假设4得到证实。

表9 恐惧暴跌风险机制的检验结果

综上所述,当股票发出博彩信号时,个人投资者的博彩偏好会被激发,进行风险选择行为。在风险选择过程中,贪婪暴富欲望和暴跌风险恐惧作为传导机制,影响投资者的风险选择变化及其增长速度。当贪婪暴富欲望较强时,会驱动投资者的博彩心理,提高投资者的风险选择,当风险选择升至一定程度时,风险选择的增长速度将逐渐减缓。但暴跌风险恐惧同样发挥机制作用,在股票崩盘风险过大时,削弱投资者的风险选择。

六、稳健性检验

(一)基础回归的稳健性检验

1. 基础回归的平行趋势检验。在使用双重差分法检验因果识别效应时,需保证处理组在处理前与对照组保持平行趋势,即满足平行趋势假设。本文共包含3年共12个季度的样本,故生成各季度虚拟变量(Quarterit),对式(1)中的时间虚拟变量进行替换生成新交乘项,交乘项估计系数即为各季度组间差异的大小。由于季度虚拟变量较多,本文进行前后缩尾,最终生成距被实施ST时点前后四个季度的估计系数,以被实施ST前四季度为基准期,根据系数大小及置信区间,绘制如图2所示的平行趋势图。

图2为估计结果的系数图,横轴代表股票被ST时间,纵轴代表个人持股比例。各点代表不同季度的系数估计值,虚线为95%的置信区间。从图2可以看出,股票被实施ST前,组间差异并没有明显趋势,满足平行趋势假设,故本文的研究设定较为可靠。

2. 博彩型股票机构投资者风险选择的检验。由于本文所用个人持股比例数据是由(1-机构持股比例)计算所得的二手数据,为了避免计算过程中出现的失误造成偏差以及缩尾处理对数据造成的影响,本文直接使用机构持股比例(Instihold)对被解释变量进行替换,以检验基础回归模型是否具有稳健性。与个人投资者相比,机构投资者较少倾向投资博彩型股票,整体上表现为博彩规避(Yao et al.,2019)。本文同样使用式(1)中方法,将被解释变量替换为不同机构的持股比例后进行回归(表10)。

表10 不同机构风险选择的检验结果

由表10检验结果可知,机构投资者对博彩型股票的风险选择态度与个人投资者相反,当股票成为博彩型股票时,机构投资者会减少对此类股票的持有,但不同机构投资者对博彩型股票的规避程度略有不同。这说明个人持股者与机构持股者对博彩型股票的风险选择具有异质性。基础回归模型稳健。

3. 股价指标的构建及分组指标百分位的选择。考虑到不同股票的收盘价格差异较大,为避免极端值的影响,前文将收盘价进行了上下1%的缩尾处理,并按股价高低进行分组设置价格虚拟变量。同时,本文通过对分组后各组价格的均值以及极大、极小值的统计发现,各组价格较为平均未出现极端值。本文应用股价数据时,侧重于按照百分位分组而非直接采用价格,进一步减轻了价格差异过大对回归结果的影响,故股价变量的构建对结论造成的影响不大。在分组指标的选择上,本文重新选择价格位于40%(P_2)和80%(P_4)的股票进行假设检验(表11)。根据表11检验结果,在对股价分组指标所选百分位进行替换后,价格较低的博彩型股票依然显著增强了个人的风险选择,而价格较高的股票并未显著提高个人风险选择水平,个人风险选择的增长速度均减慢,但并不显著,前文结论依然稳健。

表11 稳健性检验结果

续表11

4. 控制个人资金约束后的风险选择检验。为了保证个人对博彩型股票进行风险选择是由于博彩信号驱使,而不仅仅是投资资金有限,产生投资约束而对博彩型股票进行投资,本文借鉴Kumar(2009)的做法,将博彩型股票的投资门槛抬高,剔除价格低于五元的股票进行稳健性检验,检验结果如表11第(3)列和第(7)列所示。根据检验结果可知,在控制资金约束后,个人投资者对于博彩型股票的风险选择变化程度有所降低,增长速度有所提高,但发出博彩信号后,个人投资者的风险选择水平依然稳健上升。这说明个人投资者由于资金限制,会更倾向于对价格较低、博彩信号更强的股票进行投资,低价作为博彩信号之一在一定程度上驱动了个人投资对博彩型股票的风险选择,价格越低博彩信号越强时,个人投资者做出风险选择的速度越快。当投资门槛升高后,个人投资者的风险选择变化程度有所降低但依然存在,低价并非个人风险选择的唯一驱动力。

5. 内生性问题分析。内生性问题一般源于逆向因果、遗漏变量、样本选择等。首先,本文的ST事件,相对于个人投资者的风险选择变化,也即是持股比例变化,不存在逆向因果关系。其次,公司被实施ST是公司内部经营不善或其他极端情况引发财务状况异常,继而由监管政策所导致,投资者对其股票的风险选择不会影响其财务状况,更不会影响监管的行为,故利用ST事件是准自然实验;且本文回归模型均加入时间和个体的双向固定效应,并加入了个体与季度固定效应的交乘项,利用面板数据,将不同年份的全部沪深A股公司作为研究对象,结合百万级的样本量,可以解决样本选择和遗漏变量带来的影响。因此,本文不存在逆向因果的内生性问题,遗漏变量、样本选择等内生性问题也较弱。

(二)对传导机制的稳健性检验

1. 贪婪暴富欲望稳健性检验。江曙霞和陈青(2013)研究发现,博彩偏好型投资者为了追求短期巨额正收益,偏好高偏度股票,使得最大日收益率较高组合的股票价格被抬高,而对高偏度股票敏感度较低的非博彩偏好型投资者并不认同最大日收益率较高股票的高价格,由此产生两类投资者的观点差异导致高换手率的出现。换手率越高说明未来收益率变化幅度大,有更高出现反转获得较高收益的概率。

个人投资者对于贪婪暴富欲望的追求,一方面,体现在对未来收益高数额的偏好,另一方面,则体现在对未来获得高收益概率的偏好。最大日收益率高说明未来所获收益在数额上较大,而换手率高说明未来获得较高收益的概率较大。故本文对贪婪暴富欲望的界定方式进行替换,将递归模型中的中介变量替换为换手率,利用前文方法进行回归,以检验贪婪暴富欲望作为传导路径是否稳健。由检验结果可得,换手率存在显著的部分中介效应,当股票的换手率提高,博彩信号增强,贪婪暴富欲望对个人投资者的驱动更加显著,这说明个人投资者对于贪婪暴富欲望的偏好不仅体现在对高数额的偏好,也体现在对高概率的追求。贪婪暴富欲望作为传导路径具有稳健性(1)②③由于篇幅原因,未展示检验结果。备索。。

2. 恐惧暴跌风险稳健性检验。本节将股价崩盘风险的衡量指标更换为收益上下波动比率对暴跌风险恐惧传导机制的稳健性进行检验。由检验结果可得,暴跌风险恐惧作为传导机制的结果依然稳健②。

3. 控制价格后的机制稳健性检验。为验证个人投资者对发出博彩信号股票进行风险选择的传导机制不受股票价格影响,即风险选择在控制投资门槛后依然存在,风险选择确实因为贪婪暴富欲望升高而加强,暴跌风险恐惧提高而减弱,本文将价格作为控制变量加入到式(5)的回归中,重新进行机制检验,检验结果与文中结论相同③。这再次说明低价仅为个人投资者进行风险选择的原因之一,贪婪暴富欲望,以及暴跌风险恐惧,在控制价格后仍然发挥传导作用,影响个人对发出博彩信号股票的风险选择。

七、结论与建议

本文通过双重差分模型及三重差分模型进行实证检验,得出的主要结论有两点。

一是股票被ST发出博彩信号后,个人投资者的风险选择会显著提高,且提高程度和增长速度受博彩信号强弱的影响。其中,价格越低、越接近2元彩票价格的博彩型股票博彩信号越强,受“以小博大”的博彩心理影响,个人投资者会进一步提高对此类股票的风险选择水平,并快速做出反应,而在博彩信号发出后期增长速度逐渐放缓。

二是个人对股票的风险选择,受股票预期收益以及预期风险的影响。当股票具有较高获得极端收益的可能,发出博彩信号较强时,个人投资者贪婪的暴富欲望将被进一步激发,从而加大对博彩型股票的风险选择。同时,当股票的股价崩盘风险较高,未来发生暴跌的概率提高时,出于暴跌风险的恐惧,对股票的风险选择将会削弱。贪婪暴富欲望与暴跌风险恐惧作为传导机制,在控制股票价格后依然稳健发挥作用。

根据上述研究结论,本文提出四点建议。第一,完善公司被实施特别处理和退市的界定标准,防范投资者对博彩型股票尤其低价股追捧。第二,建立博彩型股票投资者准入标准,提高投资博彩型股票的参与门槛,避免因过低价、强博彩性吸引个人投资者。第三,弱化贪婪与恐惧影响,强化对博彩型股票的监测监管,对于换手率及历史最大日收益率较高、股价崩盘风险较高的博彩型股票,设立风险预警机制。第四,继续壮大非个人的机构投资者群体,降低个人投资者比例,促进股票市场机构化,降低风险选择交易,促进股票资本市场健康稳定发展。

猜你喜欢

证券市场红周刊(2021年34期)2021-08-30

证券市场红周刊(2020年3期)2020-02-04

中国外汇(2019年7期)2019-07-13

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年22期)2016-12-27

中国卫生(2016年8期)2016-11-12

股市动态分析(2016年7期)2016-09-29

股市动态分析(2016年4期)2016-09-29

澳门月刊(2014年5期)2014-06-20

环球时报(2010-02-02)2010-02-02