全球国债收益率曲线的联动与分化

2022-09-03 13:18张哲

金融经济学研究 2022年3期

张 哲

中山大学 岭南(大学)学院,广东 广州 510275

陈 雷

广东金融学院 金融与投资学院,广东 广州 510521

陈 平

中山大学 岭南(大学)学院,广东 广州 510275

一、问题提出

2022年1月,中国人民银行下调常备借贷便利(SLF)利率,隔夜利率从3.05%下调至2.95%,7天利率从3.2%下调至3.1%,1个月利率从3.55%下调至3.45%。同年3月,美联储议息会议决定将联邦基金利率目标水平由0-0.25%上调为0.25%-0.50%,并预计在下一次议息会议之后开始缩减美联储持有的债券规模。与此同时,美国10年期国债利率和中国10年期国债利率的利差迅速收窄(图1)。由此可以发现,中美利率走势开始出现分化。那么,以美国为代表的发达国家的低利率时代是否结束了,而中国是否会进入低利率时代呢?

关于发达国家低利率现象的成因,代表性的观点认为,发达国家的低利率现象主要是由自然利率降低所导致的(Holston et al.,2017[1];Krustev,2019[2]),而一国的货币政策制定,主要应当针对当前的经济形势,围绕自然利率进行逆周期调节。“中长期看,宏观意义上的利率水平应与自然利率基本匹配”(易纲,2021[3]),因此,对于利率走势的分析主要集中在自然利率方面。在全球化的大背景下,一国利率的长期走势无法完全由本国状态决定,还会受到外部因素的影响(Obstfeld,2021[4])。然而,当前对于自然利率的估计,大多数文献主要在一个封闭经济体的假设基础上展开,没有充分考虑全球化因素的影响,在相互关联的经济金融市场下,这种估计方法并不合理(Obstfeld,2020)。因此,本文在估计各国的自然利率水平时,充分考虑了各国自然利率的联动性特征。

此外,估计利率走势需要重点关注中长期国债收益率曲线。与短期利率相比,中长期利率与实体经济的关联性更强。在市场化的利率体系下,国债收益率曲线是各类金融产品和市场主体的定价基准(易纲,2021)。国债市场化程度相对较高,相比于其他利率品种,从国债收益率曲线的走势中来估计自然利率要更加合理。因此,本文选择各国国债收益率为主要研究对象,并充分考虑各国国债收益率曲线的联动性特征。在以上背景下,本文主要研究两个问题:其一,各国国债收益率曲线具有怎样的联动性和异质性特征?其二,影响各国国债收益率曲线联动性和异质性特征的全球因素和个体因素有哪些?

二、文献综述

(一)自然利率估计

关于低利率现象的研究,大多数文献主要集中在短期政策利率的研究。比如,Holston et al.(2017)通过理论模型估计了美国、加拿大、英国和欧元区的自然利率,发现4个经济体的自然利率都有较为明显的下降,且表现出较为明显的联动性特征;Wang and Kwan(2021)[5]采用TVP-VAR模型估计了6个OECD国家和5个金砖国家的自然利率,研究发现,OECD国家的自然利率近年来显著下降,而金砖国家的自然利率却没有明显的趋势。上述研究采用的利率指标都是短期政策利率数据。

相比于短期政策利率,国债收益率更加市场化,更加能够代表整体的利率趋势。然而,对于中长期利率的趋势成分,现有的文献研究却略有不足。Holston et al.(2017)认为,由于长期利率相对于短期利率具有期限补偿成分,关于短期利率的研究不能简单地推广到长期利率。Del Negro et al.(2019)[6]将长期利率分解为短期利率和期限利差,这种分解方法没有用到收益率曲线整体的特征,也缺乏相应的理论根据,而且期限利差可能与自然利率相互关联。Wu(2017)[7]认为,采用利率期限结构无套利定价模型对长短期利率建模可以确保截面利率之间内在合理,而且将长期利率分解为预期短期利率和期限溢价,更具有理论内涵(Jotikasthira et al.,2015[8])。因此,本文在Del Negro et al.(2019)模型的基础上,将其使用的短期利率和期限利差,替换成预期短期利率和期限溢价,来估计自然利率和期限溢价的趋势成分。

此外,大部分文献在估计自然利率时没有考虑全球因素的存在。Obstfeld(2020)认为,当前大部分估计自然利率的文献,将各国作为封闭经济体,没有充分考虑各国之间的经济和金融的关联。Del Negro et al.(2019)将7个发达国家作为一个整体,采用带有共同趋势(common trend)的VAR方程估计了这些国家1880—2010年间的自然利率,发现这些国家的自然利率在近三十年呈现明显的下降趋势。一些文献也指出,各国的国债收益率曲线之间存在着较强的联动性(Jotikasthira et al.,2015;张哲等,2021[9]),因此,本文借鉴Del Negro et al.(2019),定义自然利率为长期实际利率,并将多个经济体作为整体来估计自然利率。

在研究样本选择上,大部分文献集中在发达国家(Del Negro et al.,2019;Bauer and Rudebusch,2020[10];Holston et al.,2017),只有少数文献研究了金砖国家(Wang and Kwan,2021)以及东欧经济体(Arena et al.,2020[11]),而对新兴市场国家样本的利率趋势估计,以及背后驱动因素的研究相对较少。新兴市场国家与发达国家有着较大的不同,比如Li(2021)[12]发现投资者情绪指数对于新兴市场国家债券收益率和发达国家债券收益率的影响相反。因此,本文对发达国家和新兴市场国家样本分别进行研究,并对两者的差异性进行比较。

(二)低利率现象背后的经济原因

关于自然利率降低的原因,大体可以分为三种。其一,潜在经济增长率下降。较低的经济增长水平降低了投资需求,使得利率水平降低。其二,人口老龄化和人均寿命的提高。一方面,随着人口老龄化程度的加深,单位工人的人均资本存量提高,从而资本的边际产出效率降低,影响到TFP水平以及潜在产出率(Han,2019[13]);另一方面,随着人均寿命的提高,个人的预算期限会更长,从而会进行更多的储蓄,进而对自然利率形成下降的压力。其三,投资者对安全资产的过度需求。由于发达国家的国债属于安全资产,投资者对安全资产的追逐使得发达国家的国债利率存在下降趋势(Del Negro et al.,2019)。

关于期限溢价的决定因素,一些文献指出通货膨胀不确定性会显著影响期限溢价。Wright(2011)[14]通过面板回归发现,11个工业化国家的通货膨胀不确定性对长期债券利率的期限溢价具有显著影响。Breach et al.(2020)[15]在无套利定价仿射模型中考虑通货膨胀不确定性的影响,他们发现期限溢价中同时包含通货膨胀不确定性以及实际风险溢价。2008年国际金融危机之后,发达国家纷纷采取量化宽松的非常规货币政策,直接控制收益率曲线长端,以刺激经济的增长。那么,量化宽松政策是否通过影响期限溢价(收益率曲线控制,Yield Curve Control),进而影响长期利率的趋势呢?因此,考虑期限溢价的长期趋势十分必要。

综上所述,相比于已有文献,本文使用国债收益率曲线替代短期利率作为主要研究对象,放松封闭经济的假设,综合考虑各国国债收益率曲线的联动性和异质性特征,较为全面地考察发达国家样本和新兴市场国家样本,对影响各国国债收益率曲线的联动性和异质性特征的全球因素和国内因素进行实证检验。

三、国债收益率曲线分解

(一)长期利率分解

借鉴Algabli et al.(2019)[16],本文收集了英国、加拿大、日本、澳大利亚、丹麦、德国、挪威、瑞典、瑞士、新加坡、新西兰等11个发达国家与中国、印度、韩国、马来西亚、泰国、菲律宾、波兰、俄罗斯、捷克、哥伦比亚、墨西哥、南非等12个新兴市场国家2003年1月至2019年12月的国债即期收益率曲线数据,数据主要来自于Bloomberg。样本国家的选择主要基于数据可得性,同时考虑到欧元区国家的相似性,本文仅仅选择德国作为欧元区国家的代表,而没有加入其他欧元区国家的样本。本文采用一国的月度CPI同比增长率衡量通货膨胀率水平,数据来源为IFS数据库。此外,本文在进行状态空间模型估计时,输入的是季度频率的数据指标。因此,本文将每个季度内的月度指标通过取样本平均的方式,得到季度频率的各期限预期短期利率、期限溢价成分和通货膨胀率指标。

(二)分解原理及方法

(1)

(2)

(3)

同时,根据费雪方程,名义短期利率等于预期通货膨胀率与实际短期利率之和,在费雪方程两边同时取长期均衡成分,得到:

(4)

(5)

综合式(1)到式(5),可得:

(6)

参考Del Negro et al.(2019),本文假设三个长期趋势成分均受到一个全球趋势成分和国家个体趋势成分的影响,即:

(7)

(8)

(9)

根据以上各式,第i个国家在时刻t的3年期、5年期、7年期以及10年期预期短期利率成分、期限溢价成分和通货膨胀率可以分别表示为:

(10)

(11)

(12)

(13)

(14)

(15)

其中,为了用到更多期限的信息,本文同时采用3年期、5年期、7年期和10年期的预期短期收益率,从而得到自然利率的分解结果。然而,与预期短期利率不同,不同期限的期限溢价的趋势成分并不一样,因此需要对不同期限的期限溢价分别进行趋势和周期成分的分解。由于篇幅的限制,本文仅选择对10年期国债利率的期限溢价进行分解,并作为期限溢价趋势成分研究的代表。

对于以上各式的求解,本文首先采用无套利定价仿射模型将各国国债收益率曲线分解为预期短期利率和期限溢价。然后,参考Del Negro et al.(2019),本文采用带有趋势成分的VAR(VAR with common trend)模型,将观测变量进行趋势和周期分解。

本文的估计方法是在Del Negro et al.(2019)的模型基础上进行构建,主要做了两点改进。其一,本文加入的利率指标为预期短期利率和期限溢价,而Del Negro et al.(2019)使用的仅仅是短期利率及10年期国债收益率,并没有首先进行收益率曲线的分解,以使其更加符合利率期限结构理论的特点。其二,本文同时使用多个期限的预期短期利率来估计自然利率,同时假设各期限的预期短期利率对应的自然利率系数均为1,从而既保证模型在不同的期限之间得以兼顾,也能够更加充分利用整条收益率曲线的信息。

(三)分解结果的统计描述

本文首先对预期短期利率和期限溢价的水平变化和波动变化进行统计描述。由于篇幅的限制,本文仅展示几个代表性国家的分解情况。如图2所示,美国和德国的10年期国债收益率具有较为明显的下降趋势,而中国和印度的10年期国债收益率相对而言比较平稳,2008年之后也没有明显的下降趋势。长期债券利率可以分解为预期短期利率和期限溢价,从预期短期利率部分来看,美国和德国的预期短期利率在2002—2008年间上升,而在2008年国际金融危机之后迅速下降,美国的预期短期利率在2014年重启加息之后逐渐上升,德国的预期短期利率在2010年欧债危机期间进入负区间,并持续至今;而中国和印度等新兴市场国家的预期短期利率在样本期间较为平稳,并未表现出明显的趋势变化。从期限溢价部分来看,美国和德国的期限溢价在2008年国际金融危机之前呈现上升趋势,之后持续下降;而中国和印度等新兴市场国家的期限溢价在样本期内并未表现出明显的趋势性变化。

为了直观地了解国债收益率变动的波动率,本文借鉴Akbari et al.(2020)[17]的做法,将各个国家国债收益率的方差进行分解,从而得出预期短期利率成分和期限溢价成分对长期利率变动的贡献率。

从表1可以看出,发达国家和新兴市场国家的10年期国债收益率波动的分解结果有较大的差异,新兴市场国家的预期短期利率和期限溢价的波动可以分别解释10年期国债收益率波动的27.8%和72.2%;而发达国家的预期短期利率和期限溢价的波动可以分别解释10年期国债收益率波动的50.5%和49.5%。这表明,新兴市场国家的10年期国债收益率波动主要来自期限溢价的波动,而发达国家的10年期国债收益率波动中有一半来自预期短期利率的波动。张哲等(2021)采用无套利定价仿射模型对中国的国债收益率曲线分解,也与本文得到了类似的结论。由此可见,发达国家和新兴市场国家的国债收益率的水平特征和波动特征均表现出较强的差异性,因此,本文在对预期短期利率和期限溢价进行趋势和周期分解时,并未将发达国家样本和新兴市场国家样本作为一个整体,而是对两者分别进行研究。

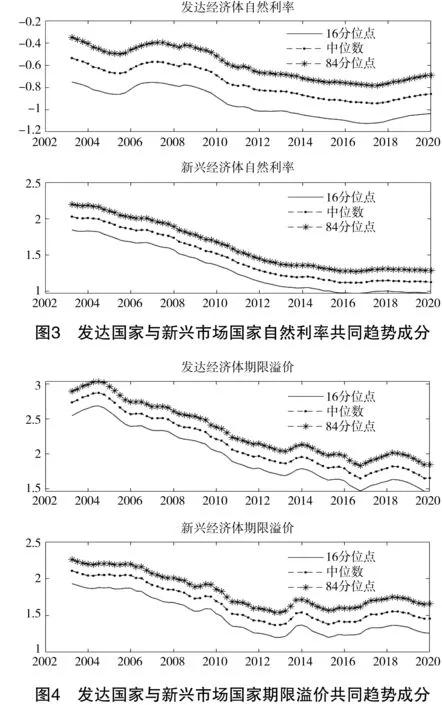

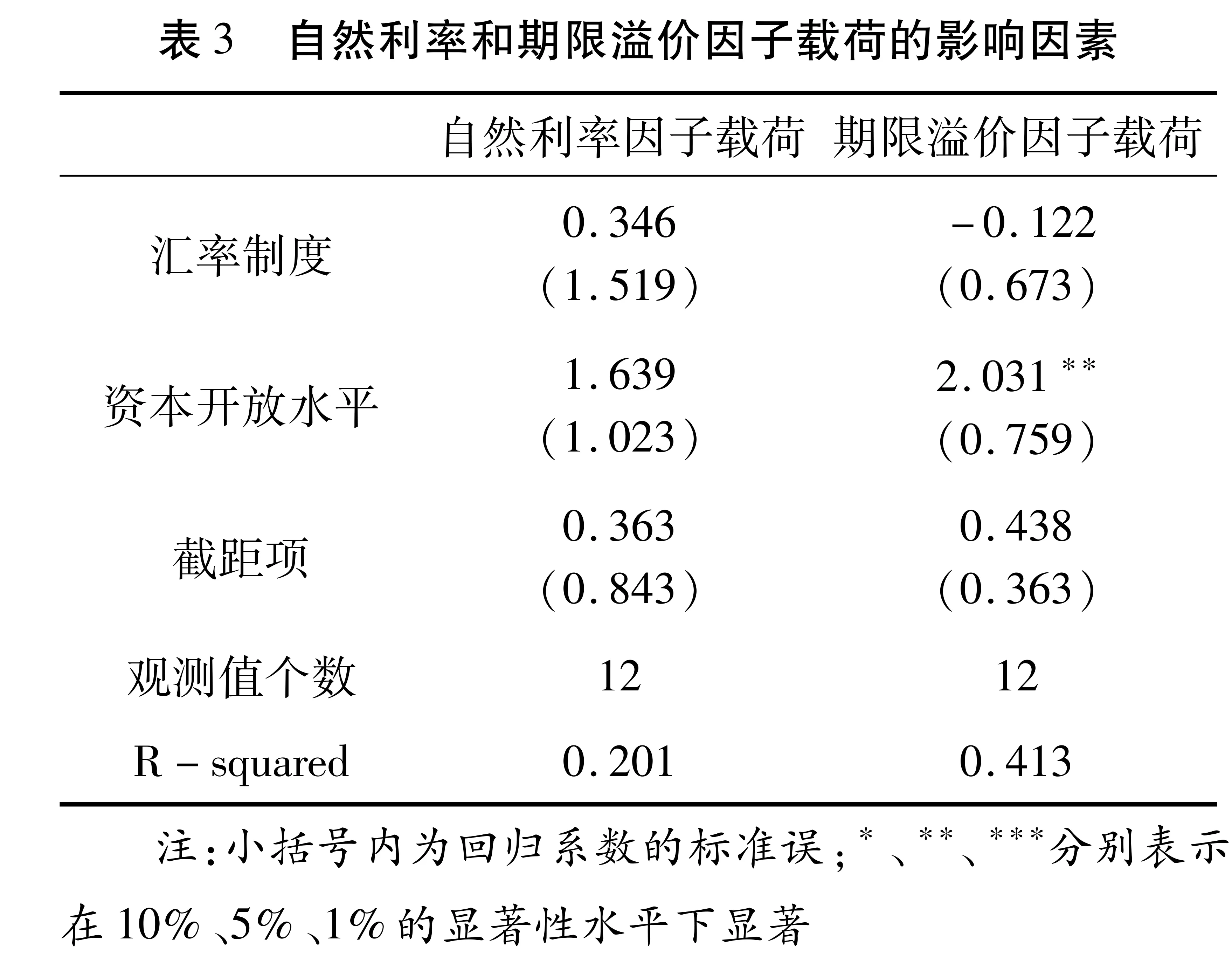

预期短期利率可以进一步分解为自然利率和通货膨胀率,而自然利率和通货膨胀率又可以进一步分解为共同趋势成分、个体趋势成分和周期性成分;期限溢价也可以分解为共同趋势成分、个体趋势成分和周期性成分。本文接下来对自然利率和期限溢价的共同趋势成分的特征进行描述。关于自然利率的共同趋势成分如图3所示,发达国家和新兴市场国家自然利率的共同趋势成分在2003—2020年间均呈现较为显著的下降趋势。关于期限溢价的共同趋势成分如图4所示,发达国家和新兴市场国家期限溢价的共同趋势在2003—2020年间也呈现较为显著的下降趋势。这说明,自然利率和期限溢价的下降是一种全球性现象。

综合以上分析,可以发现:其一,2003—2020年间,发达国家的国债收益率水平持续下降,这是其预期短期利率和期限溢价的共同下降导致的,而新兴市场国家的国债收益率水平保持稳定,其预期短期利率和期限溢价均保持了相对稳定;其二,发达国家的国债收益率波动由预期短期利率和期限溢价的波动导致,而新兴市场国家的国债收益率波动主要由期限溢价的波动导致;其三,发达国家和新兴市场国家的自然利率共同趋势成分和期限溢价共同趋势成分均呈现下降的趋势。

四、全球国债收益率曲线的联动性和异质性特征

(一)全球国债收益率各部分的联动性和异质性特征

本文接下来考察各国国债收益率的各部分,特别是自然利率和期限溢价趋势成分的联动性和异质性特征。如式(7)和式(8)所示,各部分的趋势成分可以分解为共同趋势部分和个体趋势部分,其中因子载荷λi可以表示各部分的趋势成分受到共同因子影响的强弱。本文借鉴Cerutti et al.(2019)[18],通过考察各部分的趋势成分对共同因子的因子载荷,来考察各部分的联动性和异质性特征。

发达国家和新兴市场国家自然利率和期限溢价趋势成分的因子载荷如表2所示。比较两者可以发现,整体来看,发达国家自然利率和期限溢价趋势成分的因子载荷大于新兴市场国家。比如,发达国家自然利率和期限溢价因子载荷的平均值分别是0.984和1.043,而新兴市场国家自然利率和期限溢价因子载荷的平均值分别是0.900和0.900。这表明,发达国家的自然利率和期限溢价的联动性特征更强,而新兴市场国家的自然利率和期限溢价则表现出较强的异质性特征。此外,新兴市场国家自然利率和期限溢价的因子载荷的变异系数较大,说明新兴市场样本内部的差异性较大,从而有利于接下来对新兴市场样本国家的异质性特征的影响因素进行研究。

本文接下来考察影响新兴市场国家自然利率和期限溢价异质性特征的影响因素,即哪些国内因素会影响其自然利率和期限溢价趋势成分的全球因素因子载荷。

首先,一国的资本开放水平可能会影响到该国债券期限溢价的异质性特征。当全球因素发生变化时,外国投资者会增加或减少国内的中长期国债持有,而国内的短期国债收益率主要受到该国货币政策的影响,从而影响到期限溢价(Jotikasthira et al.,2015;Algabli et al.,2019)。当一国的国债更多地由国外投资者所持有,那么上述渠道的影响更加强烈。本文选取Arslanalp and Tsuda(2014)[19]收集的外国投资者持有新兴市场国家中央政府债券占债券总量的比例,来表示各国国债市场的资本开放水平。图5(左)绘制了新兴市场国家样本中各国10年期国债收益率的期限溢价趋势成分的因子载荷与资本开放水平之间关系的散点图。从图5可以发现,一国的资本开放水平越高,其期限溢价趋势成分受到全球因子影响的因子载荷就越大。这表明资本开放水平越高的国家,其期限溢价成分的异质性特征越弱。资本开放水平与自然利率因子载荷的关系如图5(右)所示。从图5(右)可以看出,资本开放水平与自然利率因子载荷存在正相关关系,但相比资本开放水平与期限溢价的因子载荷,正相关关系明显减弱。比如,虽然中国的资本开放水平较低,但是自然利率因子载荷却处于各个国家的中位数水平。这可能是因为,虽然中国的资本开放水平较低,但是中国的贸易开放程度较高,与全球经济的联系较为紧密。与中国相似,目前绝大多数国家的贸易开放程度均较高,因而可以发现,新兴市场国家的自然利率因子载荷主要集中在0.5附近。

其次,本文考察汇率制度选择对自然利率和期限溢价异质性特征的影响。Rey(2015)[20]指出,尽管各国汇率制度选择有所差异,各国均表现出了“全球金融周期”现象。这与传统的“三元悖论”观点有所不同,传统理论认为,浮动汇率制度能够吸收部分外部冲击的影响,从而相比采取固定汇率制度的国家,采取浮动汇率制度国家的“全球金融周期”现象应该较弱。Rey(2015)据此提出了“二元悖论”的观点,认为资本开放的国家,其汇率制度选择不同并不会带来显著的差异影响。本文选择Aizenman et al.(2010)[21]编制的汇率制度稳定指数来衡量各国的汇率制度,该指数数值越大,表明该国汇率制度越固定;反之,则越浮动。观察图6可以发现,期限溢价因子载荷与汇率制度,以及自然利率因子载荷与汇率制度均没有明显的线性关系。

本文使用多元线性回归模型,进一步检验在控制了汇率制度稳定性和债券市场开放水平中的某一因素后,另外一种因素与因子载荷大小之间的关系(表3)。如表3所示,在控制了汇率制度稳定性的情况下,资本开放水平与期限溢价的因子载荷仍然显著正相关,而其他情况则不显著。这说明,汇率制度选择并不会影响新兴市场国家国债收益率的自然利率部分和期限溢价部分的联动性和异质性特征,这一结论与上文的分析结论相一致。

(二)影响自然利率的全球因素和个体因素

为了进一步研究自然利率和期限溢价联动性和异质性特征背后的影响因素,本文接下来借鉴Wang and Kwan(2021)的做法,构建自然利率及各种影响因素(包括全球因素和个体因素)之间的BVAR方程,以全球因素来解释联动性特征,以个体因素来解释异质性特征,通过预测方差分解的方式,来考察各种可能的影响因素的解释比例。

本文考虑的影响因素包括两类,即全球因素和个体因素。其中,全球因素包括美国自然利率水平(us_rstar)和美国便利收益率(cy),个体因素包括人口老龄化因素(old_age)、潜在经济增长率(GDP_growthrate)以及金融周期因素(financial_total)。本文采用的美国自然利率指标来自于Holston et al.(2017),该指标通过半结构化模型估计得到,综合考虑了全球经济增长等因素的影响,可以代表整体的实际利率趋势水平。对于便利收益率(convenience yield),本文借鉴Wang and Kwan(2021)以及Del Negro et al.(2019),使用美国BAA级长期公司债的收益率与国债收益率的利差进行构造,数据来源于美联储经济在线数据数据库FRED,数据频率为季度。对于人口老龄化因素,本文选取的主要衡量指标为65岁以上的老人在总人口当中所占的比例,数据来源于世界银行HNPS数据库。由于原始数据为年度数据,本文通过三次样条插值方法得到相应的季度数据。对于潜在经济增长率,本文借鉴Wang and Kwan(2021)的做法,收集各国季度实际GDP的同比增长率,通过HP滤波得到其趋势成分,数据来源于IMF数据库及CEIC数据库。对于金融周期因素,本文借鉴Beirne(2020)[22],采用信贷的季度同比增长率和股票市场回报率,并通过主成分分析法将两个变量转换为单个指标,用以衡量金融周期因素。信贷的季度同比增长率和股票市场回报率指标来源于BIS数据库和Bloomberg数据库。

本文分别对新兴市场国家和发达国家的数据样本进行贝叶斯VAR估计,变量出现的先后顺序设定为美国自然利率、美国便利收益率、人口老龄化、潜在经济增长率、金融周期因素和自然利率,参考Wang and Kwan(2021),滞后阶数设定为2。方差分解结果如表4和表5所示。从表4和表5可以发现,这些变量对于自然利率的解释能力主要是在预测步长较长时体现,说明这些变量主要决定了自然利率的长期走势。对于新兴市场国家样本,在较长预测期,全球因素美国自然利率水平(us_rstar)和美国便利收益率(cy)对样本国家自然利率的解释比例分别为13.59%和19.83%。对于发达国家样本,在较长预测期,全球因素美国自然利率水平(us_rstar)和美国便利收益率(cy)对样本国家自然利率的解释比例分别为26.29%和28.50%。由此可见,全球因素对于各国自然利率存在较强的解释能力,即各国自然利率存在较强的联动性特征,而发达国家自然利率的联动特征强于新兴市场国家。

表4 新兴市场国家自然利率的方差分解结果

表5 发达国家自然利率的方差分解结果

(三)影响期限溢价的全球因素和个体因素

本文采用类似的方法研究期限溢价的影响因素。本文选择的全球变量包括美国10年期国债收益率(US_10_yield)和美国便利收益率(cy)。由于存在资产组合渠道,美国债券利率的变化会对其他国家的国债收益率产生溢出效应。本文选择的个体变量包括金融周期因素(financial_total)和通货膨胀不确定性因素(inf_vol),通过提取信贷增长率及股票市场回报率的主成分来衡量金融周期变量。Wright(2011)通过回归分析发现,11个工业化国家期限溢价的降低,可以由通货膨胀不确定性的下降所解释。本文使用GARCH(1,1)模型拟合各个国家的通货膨胀率,使用得到的通货膨胀波动率来衡量通货膨胀不确定性。本文设定VAR中变量的先后顺序为美国10年期国债收益率、美国便利收益率、金融周期因素、通货膨胀不确定性、期限溢价。

分析结果如表6和表7所示。对新兴市场国家而言,在较长预测期,美国10年期国债收益率和美国便利收益率对期限溢价的解释比例分别为20.08%和11.97%。对发达国家而言,在较长预测期,美国10年期国债收益率和美国便利收益率对期限溢价的解释比例分别达到了21.35%和9.11%。由此可见,全球因素对于各国期限溢价存在较强的解释能力,即各国期限溢价存在较强的联动性特征,而且新兴市场国家的期限溢价表现出与发达国家相似程度的联动性特征。

表6 新兴市场国家期限溢价的方差分解结果

表7 发达国家期限溢价的方差分解结果

五、结论及政策建议

本文首先采用无套利定价仿射模型,将各国的国债收益率分解为预期短期利率和期限溢价;接着采用带有共同趋势的VAR模型,将预期短期利率和期限溢价进行趋势和周期分解,得到自然利率和期限溢价趋势的结果;在此基础上,通过共同因子的因子载荷来衡量各国自然利率和期限溢价趋势的联动性特征和异质性特征。研究发现:各国期限溢价趋势的因子载荷,与资本开放水平呈现明显的正相关关系;而自然利率趋势的因子载荷与资本开放水平相关性则较弱;各国期限溢价和自然利率趋势的因子载荷与汇率制度选择的相关性均较弱。最后,本文采用贝叶斯VAR方法,通过预测方差分解的结果,考察全球因素和个体因素对自然利率及期限溢价走势的解释能力。结果表明,导致自然利率联动性特征的全球变量可能是美国自然利率和美国便利收益率,导致期限溢价联动性特征的全球变量可能是10年期国债收益率和便利收益率;而导致自然利率异质性特征的个体变量可能是潜在经济增长率、人口老龄化程度和金融周期因素,导致期限溢价异质性特征的个体变量可能是金融周期因素和通货膨胀不确定性因素。

基于以上研究结论,本文认为,对于货币当局来说,在制定货币政策时,需要充分考虑全球因素对本国债券收益率的溢出效应。比如,当前美联储开启加息进程,中美长期国债利率出现倒挂,而中国出于自身经济现状考虑,逐渐放松货币政策,在这个过程中需要密切关注美国货币政策对中国债券收益率的溢出效应,保证中国货币政策价格型传导渠道的有效性。而为了增强中国货币政策价格型传导渠道的有效性,结合上述研究结论,本文建议,中国可以运用资本管制政策来缓解美国货币政策的溢出效应,运用宏观审慎政策来调节中国的金融周期,并继续通过推进供给侧改革来提高潜在经济增长率,以及通过鼓励生育来改善人口老龄化问题。

猜你喜欢

投资与理财(2021年5期)2021-05-13

证券市场红周刊(2019年37期)2019-10-09

证券市场红周刊(2018年37期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

证券市场红周刊(2018年24期)2018-05-14

债券(2017年6期)2017-07-14

幸福(2016年6期)2016-12-01

现代企业(2015年6期)2015-02-28

云南大学学报法学版(2004年6期)2004-02-03